7月1日晚间,君实生物(688180.SH)发布公告,公司已于6月30日与复星医药全资子公司复星万邦签署《授权许可协议》,将自研抗IL-17A单抗偌考奇拜单抗(JS005)大中华区全部开发、注册、生产、商业化独占权益对外出让。交易对价由2.15亿元刚性首付款、最高11.25亿元阶梯里程碑叠加分级销售提成构成,总潜在金额上限13.4亿元。

从时间节点来看,这笔交易发生在产品临近商业化的关键窗口。就在2025年12月,偌考奇拜单抗用于治疗中重度斑块状银屑病的新药上市申请(NDA)获得国家药品监督管理局(NMPA)受理。

回溯管线布局,君实生物此前已对多款资产进行不同阶段的对外授权:2023年10月,将PCSK9单抗昂戈瑞西单抗(JS002)中国大陆独占许可授予博创医药;更早在2021年,将PD-1单抗特瑞普利单抗注射液在美加市场的开发与商业化权利授权给Coherus BioSciences。

从PD-1到PCSK9再到IL-17A,整体路径呈现出一致特征:将研发推进至临床后期后,通过外部伙伴推进商业化,同时回收资金并反哺前端研发。

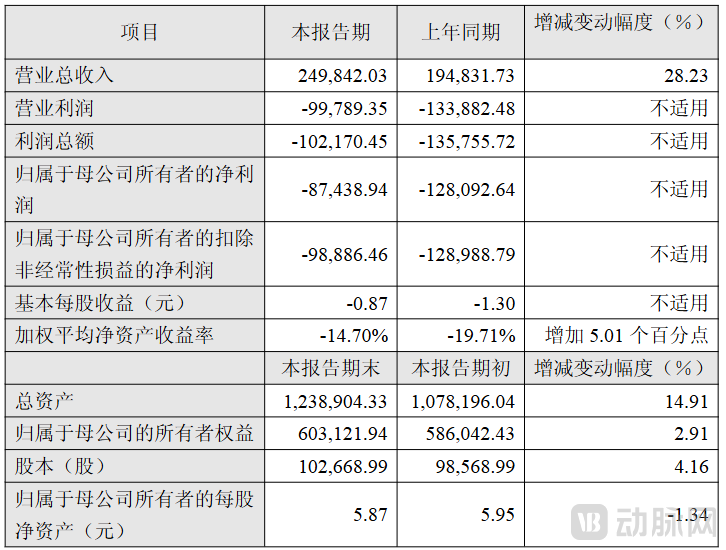

从盈利端来看,公司归母净利润仍为-8.75亿元,自2020年上市以来仍处于持续投入阶段。2025年研发投入13.42亿元,同比增长5.24%。研发投入与销售费用仍维持在较高水平。

2025 年度主要财务数据和指标(单位:人民币万元)

偌考奇拜单抗:临床数据过硬,但赛道已挤满选手

偌考奇拜单抗是一款特异性抗IL-17A单克隆抗体。IL-17A(Interleukin-17A,白细胞介素-17A)由Th17细胞分泌,在银屑病、强直性脊柱炎、类风湿关节炎等多种自身免疫疾病中参与炎症级联反应的关键放大环节。

传统临床常采用甲氨蝶呤、环孢素等广谱免疫抑制剂控制症状,该类药物无靶向选择性,依靠全面抑制机体免疫减轻炎症。长期使用不仅会持续累积肝肾毒性,多数患者耐受性随疗程下降,还有部分中重度人群无法获得理想治疗应答。

靶向生物制剂的出现改变了这一治疗路径。通过对TNF-α、IL-17A等关键细胞因子的靶向阻断,治疗策略从系统性免疫抑制逐步转向对特定炎症通路的精准干预,实现长期稳定控病。偌考奇拜单抗可特异性结合IL-17A同源二聚体、IL-17A/F异源二聚体,阻断分子与细胞膜受体复合物结合,切断下游炎症信号持续激活,该作用机制已在两项核心临床研究中完成疗效验证。

在用于中重度斑块状银屑病成人患者的关键注册III期临床研究(JS005-005-III-PsO)中,150 mg剂量组在第16周PASI 90应答率达到91%;在持续治疗至第52周的随访阶段,PASI 100应答率为65%。从疗效指标来看,该组数据在同靶点IL-17A药物中处于较为靠前的临床表现区间。

在强直性脊柱炎II期临床研究中(2026年欧洲风湿病学大会EULAR 2026披露数据),150 mg组第16周ASAS40应答率为51.4%,300 mg组为46.4%,均高于安慰剂组的25.6%,安全性方面未观察到死亡或因不良事件导致停药的情况。

从目前披露的结果来看,该产品在银屑病与强直性脊柱炎两类主要适应症上已完成基础疗效验证。但同时需要观察到的是,IL-17A赛道已进入多产品密集竞争阶段。

目前,中国已形成较为完整的IL-17产品梯队,包括司库奇尤单抗(2025年全球销售额达66.68亿美元)、依奇珠单抗(2025年全球销售额达175.62亿美元)等进口原研产品,以及多款国产同靶点创新或类似机制药物。同时,IL-17A/F双靶点抑制剂比美奇珠单抗已进入中国市场,通路竞争进一步加剧。

赛道的拥挤也意味着,仅依赖疗效优势已难以构成充分的市场转化条件。最终放量能力,将更多取决于医院准入、学术推广网络、医保策略以及长期患者管理能力,而这类能力通常依赖具备成熟渠道体系与产品矩阵的综合型医药企业承接。

复星医药:承接晚期管线,补齐自免拼图

从财务与经营基本面看,复星医药在2025年实现营业收入416.62亿元,同比增长1.45%;归母净利润33.71亿元,同比增长21.69%;经营活动现金流净额52.13亿元,整体资金状况为对外BD交易提供了相对充足的支撑空间。

在结构层面,公司产品端持续向创新药倾斜,市场端全球化布局持续加码。2025年制药板块创新药收入98.93亿元,同比增长29.59%,在制药板块收入中占比升至33.16%;全年研发投入59.13亿元,资源持续向创新管线倾斜。区域市场维度,当期境外收入129.77亿元,同比增长14.87%,占总营收比重达31.15%,全球化运营落地成效持续释放。整体来看,创新药已是企业增长核心主线。

在产品结构上,公司以肿瘤、抗感染与代谢为核心,已形成较成熟的商业化体系,包括汉斯状(斯鲁利单抗)、汉利康(利妥昔单抗)、汉曲优(曲妥珠单抗)等产品,构建起稳定放量的肿瘤矩阵。

自身免疫赛道层面,复星医药早有多层级管线铺垫,并非空白布局。生物制剂端,旗下复宏汉霖拥有汉达远(阿达木单抗注射液),获批覆盖类风湿关节炎、强直性脊柱炎、银屑病等自身免疫适应症;小分子赛道,公司2025年8月取得爱科诺TYK2/JAK1抑制剂AC-201大中华区独家开发、商业化权益,该口服小分子已完成银屑病II期临床;前沿细胞治疗维度,复星凯瑞同步布局体内CAR-T管线,持续拓宽自免疾病技术路径。

但整体来看,与其在肿瘤领域形成的高密度单品矩阵相比,自身免疫领域仍以覆盖型产品为主,在皮肤科与风湿免疫核心专科中尚未形成具备持续放量能力的核心单品结构。偌考奇拜单抗的引入,正是在这一结构空白上的补位。

自免赛道竞争加剧,商业化能力或成核心变量

国内自身免疫疾病市场具备长期增长空间。根据《中国银屑病诊疗指南》及多中心研究,中国银屑病患者规模超过600万,其中中重度患者约占三分之一。随着生物制剂逐步成为主流治疗选择,市场持续扩容。

在此基础上,自身免疫疾病药物市场已从“靶点稀缺阶段”进入“产品密集竞争阶段”。以IL-17A为例,自2015年首个同类药物获批以来,该通路已完成从机制验证到多产品放量的完整周期,进入成熟竞争格局。

随着竞争加剧,进口原研与国产产品同台竞争,医保持续压价,各产品在疗效、安全性与给药周期上的差异逐步收敛。在这一阶段,单纯依赖临床数据优势已难以直接转化为稳定商业回报,商业化能力的重要性随之上升。

君实生物将JS005商业化权益交由复星万邦,本质上是将接近上市阶段的资产交由具备成熟渠道与推广能力的企业承接,同时通过首付款与分成机制实现收益回收,并集中资源于前端研发。

对复星医药而言,此类资产则用于补充其在自免领域的产品结构,使其在既有肿瘤与抗感染体系之外,进一步延展免疫治疗布局。

双方由此形成能力互补的分工结构。

这一模式在近年已逐步增多,康诺亚通过NewCo模式完成海外授权,恒瑞医药通过分拆本土创新平台、搭建海外NewCo载体两条路径实现管线资产资本化,均指向同一趋势:中国创新药企业正从“全链条自建”转向“研发与商业化分工”,产业链角色逐渐分层。

IL-17A,正是这一趋势的一个切面。随着产品进入密集竞争阶段,创新药的价值兑现越来越依赖研发成果能否被商业化体系有效承接。