8月20日,药企们又迎来了“大考”——第三批国家药品带量采购开标。

虽然与第一次药品集采刚落地时,市场普遍表现的焦虑不同,已经经历了“4+7”、“4+7扩面”、“第二批药品国采”三次全国性集采的药企们,显然已经对“考卷题型”有了心理准备。

跟前几次相比,此轮采购品种进一步扩大,涉及品种达56个,数量接近前两次集采中选品种的总和,品规为82个,集采金额为226亿元,194家企业参与投标,包括50来家上市公司。其中,扬子江药业、石药集团、齐鲁制药、上海医药、恒瑞医药、科伦药业等均是此次集采涉及品种较多的企业,也是国内仿制药头部企业。

众所周知,药品集中采购的目的是探索完善药品集中采购机制和以市场为主导的药价形成机制,降低群众药费负担,规范药品流通秩序,提高群众用药安全。也因此,这场“考试”的结果不仅关系着药企在市场博弈中数以亿计的商业利益,还关系着数百万医生和医药从业者的生计,以及数亿患者的福祉。

翻开这场考试的答卷,除了抗病毒药拉米夫定片未公布中选厂家外(流标),其他55款药品皆有厂家中标。针对此次药品集采情况,动脉网从以下角度进行了解析。

每一次的药品集采,最引人注目的便是各家药企在价格上的“锋芒相对”。

根据央视新闻联播的播报数据,本次第三批国家药品集中采购拟中标产品平均降价53%,最高降幅高达95%。

其中,备受关注的是作为降糖“神药”的二甲双胍,采购金额为13.05亿元,排名此次集采金额的第三位。众所周知,二甲双胍在临床上被大量应用,在全国有着逾50亿元规模的市场空间,是中国1亿多2型糖尿病患者常用的全程药物。但同时,二甲双胍的国产仿制药生产企业众多,外资药企也占据不少市场。也由此,参与此次集采的企业多达44个,竞争异常激烈。

拟中选结果显示,中选二甲双胍的价格实现了大幅下降,部分药企生产的二价双胍降价幅度超过80%。其中,报价最低的是重庆科瑞制药(集团)有限公司(以下简称“重庆科瑞”),盐酸二甲双胍片报价不到两分钱,为每片0.0154元。

作为高血压治疗药物的卡托普利也进入到了以“分”计价的时代,3个拟中选品规均低于1角钱,重庆科瑞的出价低至1.4分,而华中药业、上海旭东的卡托普利片价格也均未超过2分钱。

此次曝出大冷门的则是“伟哥”西地那非,由获得批文仅数日的齐鲁制药独家中标。该公司25mg一片的报价为1.748元,相比最高有效报价28.3414元,降幅超过93%。另外,采购量较大的莫西沙星氯化钠注射剂也实现了大幅降价,最终由天津红日和海南爱科获得拟中选资格,其中海南爱科报价为35.27元,降幅逾80%。

不难看出,此次药品集采的整体价格降幅依然很大,力度也超过了前三次,部分药品降价后堪称“地板价”。而这得益于药品集采规则、谈判等手段的日益成熟。

药价降幅大,医保支出压力减少,老百姓的获益也越明显。从集采的品种选择上来看,本次涉及糖尿病、高血压、心血管、抗感染、肿瘤等慢性病和重大疾病用药,长期用药负担很重。通过带量采购显著降低药品价格,患者负担显著降低,能更大程度帮助患者吃上好药,解决了治疗可及性的问题。

与第二批集采相比,第三批采购规则仅做微调优化,最大可中选企业数量从原来的6家,进一步增加到8家。其中,阿莫西林、头孢地尼、头孢克洛、克拉霉素等抗生素和注射剂品种的约定采购量相对其他品种缩减,以控制临床抗菌类药物使用,推动药品合理使用。

本轮集采的56个品种中,抗病毒药拉米夫定片未公布中选厂家,成为此次集采唯一流标的品种。

根据公开报道,葛兰素史克(GSK)的拉米夫定片自从专利到期以来,市场方面一直受到两方面的冲击,下滑厉害。一个是国产仿制药更低的价格,二是新生代乙肝用药的出现与普及。数据显示,2018年乙肝市场药品占比中,恩替卡韦占52%,干扰素占17%,替诺福韦酯占13%,拉米夫定片与其他药品共占剩余的18%。

基于以上情况,葛兰素史克(GSK)在2019年正式剥离拉米夫定产品线,复星医药控股子公司重庆药友以不超过2.5亿元收购拉米夫定片(规格:0.1g,商品名:贺普丁)的药品注册批件及其生产设施的生产许可证、GMP证书等。综合来看,葛兰素史克(GSK)和复星医药对这一款药物并不太抱多大希望入围集采。

在集采当天,原研葛兰素史克(GSK)和复星医药的拉米夫定片0.3g报价为904.2元一盒,基本未降价。石家庄迪康龙泽的拉米夫定片0.15g报价为11.94元一盒,也未达到最高有效申报价。

根据拟中选结果来看,本次集采中,国内仿制药头部企业石药欧意和齐鲁制药以8个品种成入选品种最多的两家企业。

石药欧意拟中选的品种包括孟鲁司特钠咀嚼片、塞来昔布胶囊、盐酸美金刚片、布洛芬颗粒、卡罗普利片、盐酸二甲双胍缓释片、盐酸二甲双胍片和替格瑞洛片,其中前三个品种均以最低“单位可比价”拿下第一顺位。

齐鲁制药拟中选的品种包括卡培他滨片、枸橼酸西地那非片、阿哌沙班片、奥氮平口崩片、孟鲁司特钠咀嚼片、枸橼酸托法替布片、维格列汀片、依托考昔片,其中的七个产品以第一顺位中标。

有意思的是,华海药业有三个集采品种全部中标,分别是缬沙坦片、奥氮平口崩片及盐酸舍曲林片,消息一流出,该公司股价于当日午后涨幅较大。另外,在第二批带量采购中未能入选的华东医药在此次集采中有两个品种均中标,分别是阿那曲唑片(1mg)、多潘立酮片(10mg)。

值得注意的是,本次药品集采成为了国内仿制药企的竞逐之地,也使得人们对于以低价换销量的国内企业表示了担心。行业目前的关注点在于,由于集中采购的价格大幅低于药品原来的价格,对药企的利润造成了挤压,这对药品的质量控制提出了更高的要求。另一方面,较低的利润也对药企未来如何持续投入创新药的研发构成了一定挑战。

细化来看,集采中标价是药品配送入院的价格,在药价高企时药品的包装、配送、存储等成本占比不高,但在1折、2折底价之下,这些因素成为了药品成本中不可忽视的部分。

另外,从药品的研发生产周期看,当前仿制药获批上市必须通过一致性评价,成本高达数百万。在此次集采中,多家药企品种是近两个月刚刚过评的,目前无销售额,这部分费用如何赚回,也考验着企业后续的经营能力。

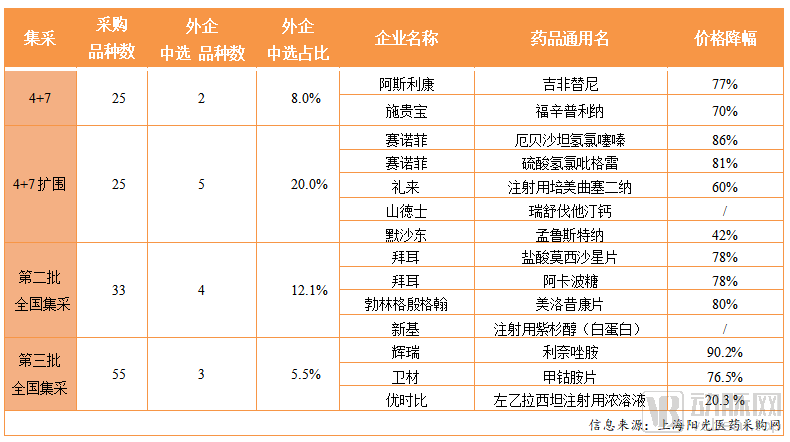

在此次药品集采中,与国内企业频频爆出“跳楼价”不同的是,外资企业的大量产品采取了高价、现价报价措施,少部分象征性选择降价10%左右。根据已公示的拟中选企业名单,现只有辉瑞、优时比、卫材3家外资药企入围。

其中,包括阿斯利康的阿那曲唑、默沙东的地氯雷他定、罗氏的卡培他滨、礼来的奥氮平口崩片、GSK(葛兰素史克)的拉米夫定、诺华的来曲唑、辉瑞的舍曲林等品种,皆报出了远超最高有效申报价的价格,几乎等于直接放弃了集采市场。

以抗病毒药物拉米夫定为例,原研GSK(葛兰素史克)基本未降价,报价为904.2元一盒,和原本的市场价相差不大,而国产仿制药企石家庄迪康龙泽的报价为11.94元一盒,两相比较,价格异常悬殊。

不仅如此,像卡培他滨,500mg单片最高有效报价为7元多,原研12片报298元,单片为24.8元。又如来曲唑片,2.5mg单片最高有效申报价为9块多,原研企业报价为36块3。这些集采品种都因出高于限价而提前出局。

其实,在本次药品集采中,因为所涉及的品种数量创新高,原研药企参与的数量并不少。比如默沙东和辉瑞涉及5个品种,礼来、诺华、阿斯利康和优时比涉及3个品种,安斯泰来与施贵宝涉及2个品种。但从结果来看,目前仅有优时比左乙拉西坦注射液、辉瑞利奈唑胺片和卫材甲钴胺片三个原研品种中标。

此次国内药企和外资企业截然不同的出价策略,与前三次药品集采后的市场反馈或有一定关系。根据拜耳发布的2020年上半年业绩报告,其糖尿病药物拜唐苹(通用名阿卡波糖)全球销售额下降了73.8%,这背后的原因是在今年1月第二轮国家集中带量采购中,拜耳报出了每片阿卡波糖0.18元的超低价,虽然中标,但这直接导致的后果是拜唐苹销售额的大幅下滑。

与拜耳情况相反的是,辉瑞的2020年上半年业绩报告则迎来了未中标药品市场销售的利好。尽管在2018年底第一次4+7带量采购中和2019年9月的4+7扩围带量采购中,辉瑞的立普妥和络活喜这两个品种都没有中标,但报告显示两款药物的销售情况却逆势增长。

除了市场销售表现外,外资企业“撤退”可能也在考虑整个国际市场价格的统一性,因为一旦通过集采在中国的价格大幅度下降,可能会导致企业在中国以外市场的价格策略产生较大的波动。另一方面,由于外资企业的原研药在市场上已经建立起了品牌优势,即便不中标也可以选择院外市场、自费市场。

根据《财经》报道,最新的医保支付标准与采购价协同要求提到,非中选药品2018年底价格为中选价格2倍以上的,2019年按原价格下调不低于30%为支付标准,并在2020年或2021年调整到以中选药品价格为支付标准。这意味着,未中标高价原研药的医保支付,尚有一定的缓冲时间。在集采挤出虚高水分后,将以医保支付标准调控药价。

经过四次全国性集采“大考”,带量采购逐渐开始走向常态化,目前主要呈现三个方面的趋势。

一是原研药替代效应开始显现,仿制药行业集中度将持续提升。通过本次集采不难发现,大部分的原研药在集采中出局,仿制药的替代呈上升趋势。随着带量采购走向常态化,在接下来的集采中,如果外资企业继续放弃集采市场,这势必会加速仿制药行业的集中程度。这对于中标的国内仿制药企来讲,将进一步稳定市场份额。

二是中选品种的药品质量监督将变得越来越重要。为了能够进入集采名单,很多仿制药企大幅降价,虽然在很大程度上挤去了药价中的“泡沫”,并使企业的产品可以在医院开户,快速扩大市场,但企业归根结底需要盈利,方能在后续的发展中拥有充足的资金。也因此,市场十分关注药品质量问题,后续中标药品的质量监督变得尤为重要。

三是药品市场的流通格局将发生变化。以价换量带来的是各家药企的产品在市场份额的变化,由于药品价格下降幅度特别大,将导致一批原研药退出医院市场。作为处方药销售主渠道的医院,其功能也将逐步开始弱化,药品的主渠销售道或将从医院向专业的药房进行转移。因此,积极发掘集采之外的市场,如零售终端、互联网销售渠道等,将成为集采未中选品种药企接下来重点布局和考虑的方向。

今年新冠肺炎疫情的发生,使人们开始越来越重视健康和敬畏生命。作为为众生身体与心理健康谋求最大福祉的行业,医疗健康行业将会继续在政府、医疗供给方、社会等多方的积极努力与推动下,走向更远处。