4月13日,诺禾致源终于如愿登陆上交所科创板,交易代码688315,开盘价25元,收盘市值接近110亿元,成为资本市场上的“NGS科研服务第一股”。

截至发稿,诺禾致源实时交易价 (数据来源:富途证券)

诺禾致源开盘现场 (图片来源:受访者供图)

这一天,距离诺禾致源第三次发起IPO闯关,过去了9个月。尽管如此,相对诺禾致源这些曲折的上市之路,总算是好事多磨。

2016年,诺禾致源在完成B轮融资后曾接受券商IPO辅导,但最终并未交表。两年后,诺禾致源更换辅导机构后向证监会报送了招股书的申请稿。这次申请历时一年,就在即将上会的前夜,证监会宣布鉴于诺禾致源尚有相关事项需要进一步核查,取消了第二天的审核会议。

当时争议的焦点,是诺禾致源的股权结构。

2016年,两位自然人股东樊世彬、莫淑珍分别从诺禾致源创始人李瑞强手中以不足2.5元/股获得诺禾致源部分股权。在半年后开始的一系列交易中,这些股份的价值成数十倍增长,由此引发外界质疑。对此,诺禾致源的解释是,对两人入股定价综合考虑了两人对李瑞强个人事业发展曾给予帮助、与李瑞强个人关系较为紧密等因素。

创业十年,从科学家到企业家,李瑞强发生了不小的变化,这其中离不开圈内前辈的帮助。熟悉李瑞强的人告诉动脉网,学物理出身的李瑞强是典型的理科直男性格,对科研一丝不苟,待人却稍显拘谨。“他平时跟大家的私下互动不算多,在公司组织的一些娱乐活动上,也比较少露脸。”这位受访者表示,“可能他确实不知道怎么活跃气氛吧。”

2020年6月,第三次迎战IPO时,诺禾致源调整了股权结构。

招股说明书显示,樊世彬和莫淑珍在2020年4月将各自持有的诺禾致源股份转让给了成长拾贰号。同年5月,诺禾致源又引入了红杉安辰、招商招银、中集资本、服贸基金、海河百川、建创中民等多位新股东。至此,诺禾致源的前十大股东中,除了李瑞强(59.67%)和蒋智(4.37%)外,多数为机构股东。

在红杉中国看来,诺禾致源正基于已有业务的强大优势,在相关领域中进行拓展、逐步提升自身在产业价值链中地位的机会。红杉中国董事总经理曹弋博表示:“诺禾致源成立10年来在以测序为代表的研发服务领域从规模和能力上已经实现了全球领先,上市后公司立足基因领域自身优势向应用类产品和服务端扩展,有望实现更快更好的发展。”

递交科创板IPO申请之前,还发生了一个插曲。

2020年3月,诺禾致源的前员工在网上发帖称,新冠疫情后返工之际,大批同事被公司辞退,将诺禾致源推向风口浪尖。

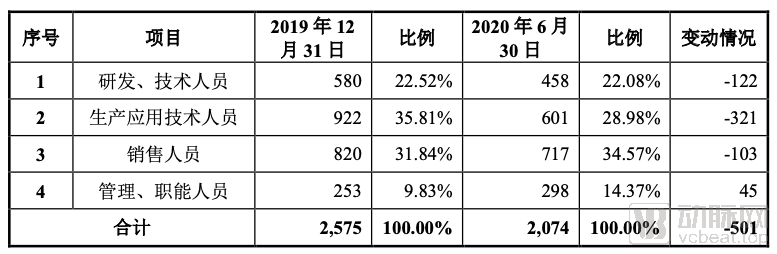

实际上,这次事件与诺禾致源在2019年选择进击的业务策略不无关系。据招股说明书记载,2019年,正在紧锣密鼓筹备上一轮IPO的诺禾致源,对三大业务板块都进行了前所未有的人、财、物投入,换来业绩数据的显著增长。

2019年,诺禾致源扩招了676名员工。一年后,674名员工离职,团队规模回到2018年的水平。674名离职员工中,有546名在业绩缩水的2020年上半年离职,占比81%。

对此,诺禾致源给出了两点原因。第一,上半年,季节性的业务量下降和扩张导致的人员淘汰率提高,导致部分员工在劳动合同到期后不再续期或自愿解除劳动合同。第二,2020 年上半年,柔性智能交付系统上线,NGS测序流程得到优化,相应的研发、生产应用人员需求减少。

同样是2019年,诺禾致源用于构建固定资产、无形资产和其他长期资产支付的现金流从8109万增长到1.72亿,翻了一倍多。结合招股说明书提供的主要设备成新率和财务报表中的固定资产折旧安排,可以看出在这一年,诺禾致源的技术平台、自动化设备数量也近乎翻倍。诺禾致源列出的82款主要技术设备中,有35款是2019年添置的,占比42.6%。

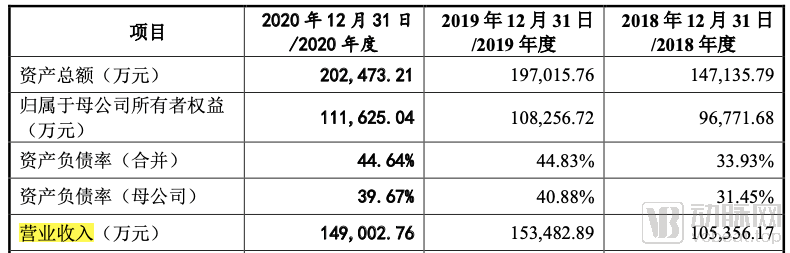

整个2019年,扩张之后的诺禾致源开足马力,生命数据产能、产量和销量都以相应的比例增长。在单 GB 测序平均价格连续三年跌幅超过12%的大环境下,到2019年底,诺禾致源的营业收入从上年末的10.5亿元提高到15.3亿元,增幅45.7%。

但发展势头没有持续太久,新冠疫情就来了。

尽管积极布局新冠疫情的第二落点,总量上挽回了8000多万的业绩损失,在高校、医疗机构都处于大规模停运中的2020年上半年,诺禾致源的全球业务将至冰点。大幅度压缩员工数量的同时,诺禾致源刚刚配置的产能也过半闲置。

不过,新冠疫情前,诺禾致源新增的产能已经悉数能被利用,基因检测行业又因为持续迭代的应用场景而释放需求,2019年进击的终局大概率会是好的。

2021年3月初,一只脚迈进资本市场,诺禾致源在位于北京酒仙桥电子产业园的总部,举行了一个小型的10周年庆典。节日气氛让这个平时忙碌的空间,显出了难得的舒适和放松。当天,李瑞强仍在外忙碌,没能到场。但他发来了暖场视频,笑容有温暖。有老员工们不禁感叹,挫折果然让企业成长,也让企业家成长。

提到诺禾致源,很多人第一反应便是科研服务商。随着服务规模不断做大,有人甚至私下揶揄诺禾致源是测序圈的“富士康”工厂。但少有人知道,诺禾致源赖以起家的,是一门小本生意。

2011年春天,李瑞强从华大基因副总裁的位置上离职,在北京六道口创办了诺禾致源。

北京六道口地处海淀区高校林立的学院路,紧挨着中国农业大学和北京林业大学。彼时,生命科学的研究刚刚进入分子时代,许多科研团队希望在研究中引入基因层面的数据,却苦于现有技术下很难理出分析头绪。所以当李瑞强通过自己开发的生信分析软件,为周围高校研究团队提供数据服务,让他们能够快速从海量生命数据中提取线索,研究效率大大提高。

早期,诺禾致源并没有设置实验室,李瑞强会带队进入客户实验室,与研究团队一起工作。

在华大基因历练9年,当时的李瑞强已经是国内基因测序领域颇有影响力的人物。2002年,从东南大学应用物理专业毕业后就加入华大基因,李瑞强是国内最早接触高通量基因组测序的一拨人。从生物信息部项目组长成长起来,李瑞强在华大基因实现了国内基因测序史上的许多第一次。2008年,李瑞强和华大基因团队在《NATURE》上发布了首个大熊猫全基因组测序的成果,曾在国际上引发巨大反响。

2011年前后,华大基因的业务重点从科研服务转向临床应用,李瑞强却不愿意转移注意力,选择了创业。而配置大规模的测序服务能力,是到诺禾致源创业第三年才着手的工作。

随着生信服务的数量越来越多,李瑞强发现不同技术平台来源的数据可能会取得差异较大的上机分析结果,影响实验的准确性。于是,诺禾致源开始自建基因检测平台,向产业链上游延展,输出标准化的生物数据。此后10年间,诺禾致源逐渐通过de novo测序技术,持续拓展业务版图,巩固在基础科研服务中的竞争优势,服务国内外用户超过4000家。

de novo测序,即基因组从头测序。高通量测序过程是首先将完整的 DNA 打断成小片段,小片段上机测序所得到的序列信息再经由生物信息技术拼接、组装形成完整的基因组序列。传统的全基因组测序依赖于同物种的参考序列,即:在经生物信息技术手段作拼接和组装时,参照了同个物种的典型序列信息,以降低组装拼接的难度。而对于全新的物种开展从头测序,并无参考序列,组装、拼接的策略和算法,与传统的全基因组测序完全不同,de novo 测序对分析者的生物信息学技术出了极高的要求

诺禾致源在业内首推基于de novo测序的泛基因组概念。

也就是说,生物个体的基因组信息对于某个物种来说并不全面,基于同物种多个个体的de novo测序推演物种的全基因组图谱,得到该物种的完整基因组遗传变异信息,成为下一代群体遗传研究的基础性技术。

基于泛基因组技术,诺禾致源在国际上首次完成了陆地棉、扇贝、藏猪、金丝猴、天麻、黄河鲤等物种的基因组图谱构建工作,完成800余个重要物种的基因组图谱构建。近年来,全基因组de novo测序需求发展迅速,地球生物基因组计划于数年内完成地球上所有已知物种的基因组测序。

此外,诺禾致源结合科研服务不断发展的需求,陆续配置了表观组学测序技术、单细胞测序技术、宏基因组学测序技术等。如果用基础科研服务收入计算,到2019年,诺禾致源成为国内规模最大的细分领域服务商。

诺禾致源的出海战略从创立的第二年就开始,并于2016年起正式设立海外实验室,面向Stanford University、Johns Hopkins University、 Genome Institute of Singapore 等境内外一流科研院所提供本地化服务。目前,诺禾致源业务覆盖全球约 70 个国家和地区,报告期内来自于中国大陆以外的主 营业务收入增长较快,报告期各期分别为 31,443.30 万元、47,021.97 万元、 52,664.62 万元,占当期主营业务收入的比例分别为 29.87%和 30.64%和 35.40%, 2018 年至 2020 年复合增长率为 29.42%。

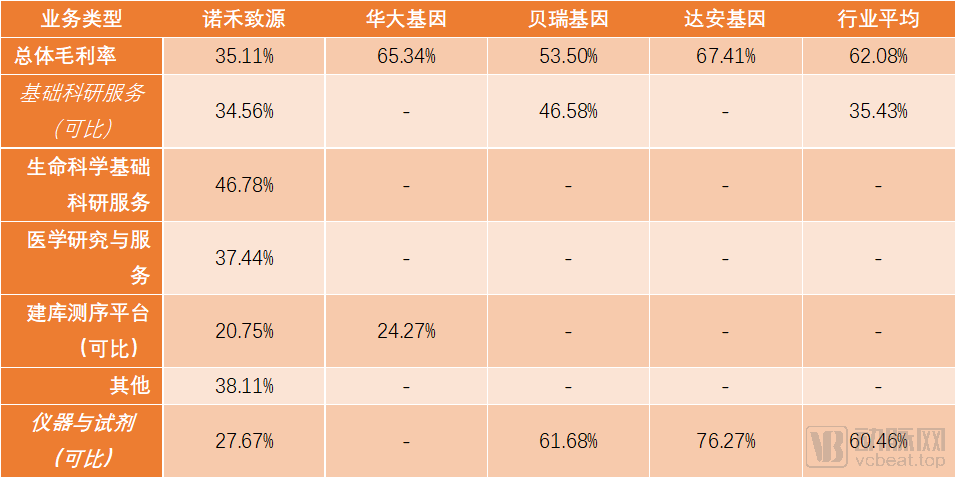

外界对于诺禾致源争议的另一个焦点在于,主营业务的毛利率比较低。

以2020年为例,华大基因、贝瑞基因、达安基因的毛利率分别为65.34%、52.5%、67.41%,行业平均毛利率62.08%,但诺禾致源仅35.11%。

对此,诺禾致源解释说,毛利率较低的一个原因是公司服务对象主要是从事前沿科研的高校、科研机构等,相对充分的市场竞争之下,服务定价也比较透明。而同行业可比公司则主要服务于新生儿、肿瘤、罕见病等临床应用场景,由于资质和技术门槛限定,这类应用尚处于探索阶段,定价相对自由,相应毛利率更可观。

毛利率较低,让诺禾致源类似快速增长的基因检测行业里一个慢变量。近年来,诺禾致源通过多点布局的尝试,不断优化盈利能力。

一方面,布局临床应用场景。

2018年8月,诺禾致源研发的“人EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1基因突变检测试剂盒(半导体测序法)”取得国家药监局第三类医疗器械注册证,成为国内第一批取得肿瘤NGS注册证的厂商,由此切入肿瘤基因检测市场。此外,燃石医学、世和基因、艾德生物也分别取得了类似产品的注册证,适应症均为非小细胞肺癌。

其中,诺禾致源的这款6基因检测试剂盒选择了对39个基因位点做突变检测,是同类中最多的。2018年~2020年,这款试剂盒的销售毛利率分别为50.75%、71.78%、63.57%,与市场上同类产品相当,也是诺禾致源旗下毛利率较高的业务板块。目前,按照获得第三类注册证的高通量基因检测试剂产品数量计算,诺禾致源在肿瘤方面建立了相对靠前的竞争实力。

此外,诺禾致源还布局了基于数字PCR平台的肿瘤检测试剂盒、联合肿瘤靶向药开发的伴随诊断试剂盒,新生儿遗传病筛查、感染病原检测等临床应用场景,

另一方面,用机器部分代替了人工。

2019年,诺禾致源投资7000多万,并组建40人专项团队,打造全球领先的柔性智能交付系统,实现从样本提取到最终数据交付的全流程自动化。从2020年3月开始,柔性智能交付系统在实验室里试运行。

具体而言,诺禾致源的柔性智能交付系集成数十台精密设备,实现从样本提取取、检测、建库、库检、文库pooling及生物信息分析的全流程自动化作业。同时,借助系统自动化任务规划提供的智能解决方案,可以实现WGS、WES、RNAseq、建库测序产品等四大标准化产品共线并行生产。相比人工协作或单环节人工半自动化生产线,柔性智能交付系统可将人工投入降低70%、产品交付周期平均压缩60%,建库库检合格率提升5%。

实际上,无论布局临床应用场景还是用机器替代人工,在对稳定性、精密性要求极高的基因检测行业,都是极大的挑战。对诺禾致源亦如是,但做到了,就是壁垒。

诺禾致源上市后,国内基因检测的资本市场进一步拥挤。从上游平台到中下游应用、服务,从科研服务到优生优育、肿瘤诊疗,每个赛道都挤进了至少一家上市公司,贡献近1300亿元市值。如果以BBC Research统计的全球基因检测市场138亿美元市场规模计算,资本市场上的基因检测项目已经近乎饱和。

不过,整个2020年,一级市场的基因检测项目一转前两年的颓势,斩获了大量融资。思路迪、鹍远基因、臻和生物、卡尤迪、吉凯基因等来项目不断刷新基因检测企业融资金额的上限。

所以,基因检测赛道还会是好赛道吗?

答案是肯定的。左手技术优化、右手需求升级,基因检测的市场空间理论上市足够大,并且持续迭代新场景、释放出来的增量空间,仍在不断推高基因检测市场的天花板。

不过,基因检测市场已经过了新手福利期也是事实。对于未来的基因检测企业而言,仅仅具备技术平台和开发实力,显然不再能说服市场。

一方面,未来的基因检测企业必须具有与团队综合实力高度耦合的应用场景渗透能力。从前文对诺禾致源的盈利能力分析可以看出,基因检测行业的毛利率从科研服务、临床服务到IVD,是不断上升的,对应难度也在升级。基因检测企业如果想获得持久的市场竞争力,必然需要沿着毛利率升级的路径向上走。相对而言,抢占临床应用场景是经过市场验证的做法,业内很多企业也正在这样做。这一点从过去几年的肿瘤NGS混战、去年的mNGS融资热和今年的肿瘤早筛大爆发,可以看出一二。

另一方面,除了应用渗透能力,商业韧性也是基因检测企业必须具备的能力。经过近20年发展,基因检测技术本身已经逐渐走下神坛,市场不会再为它的前沿性买单,如何结合现实需求打造高性价比产品?如何打造高效的商业渠道网络、快速触达终端用户?如何在飞速变化的市场中,不断调整生长节奏?都是基因检测企业未来站稳脚跟需要考虑的问题。

总之,我们愿意相信基因检测的未来,就像我们也愿意相信基因产业的未来,毕竟技术美化生活始终是趋势。

文中经营及财务数据来源:诺禾致源《招股说明书》