成立7年,思派健康科技有限公司(以下简称“思派健康”)决定冲击IPO。

8月6日晚间,医疗健康管理平台企业思派健康向港交所提交了上市申请,摩根士丹利、中金公司及海通国际为联席保荐人。

从2014年成立开始,思派健康便是一家“明星企业”,受到众多资本青睐。截止目前,思派健康已经完成了7轮融资,融资总额超30亿元,投资机构中不乏腾讯、平安、IDG、斯道资本、F-Prime Capital等知名企业和机构。其中,腾讯、平安、IDG等皆参与了思派健康的多轮融资。

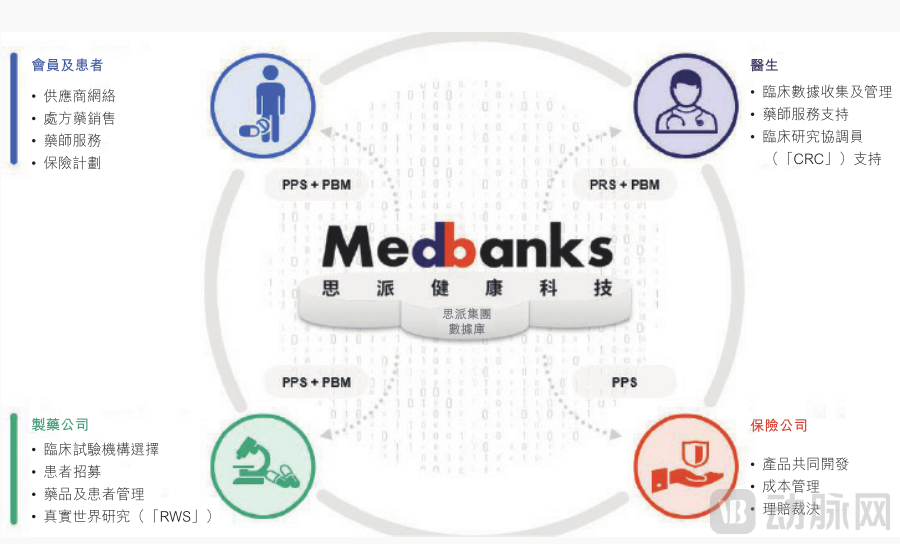

发展至今,思派健康已经拥有了三条业务线,包括医生研究解决方案(PRS)、药品福利管理(PBM)及供应商与支付方解决方案(PPS),背后逻辑在于打通患者、药企、医疗机构、保险支付之间的隔阂,从而建立起“医药健保服务”的闭环。

(思派健康营收数据 图片来源:招股书)

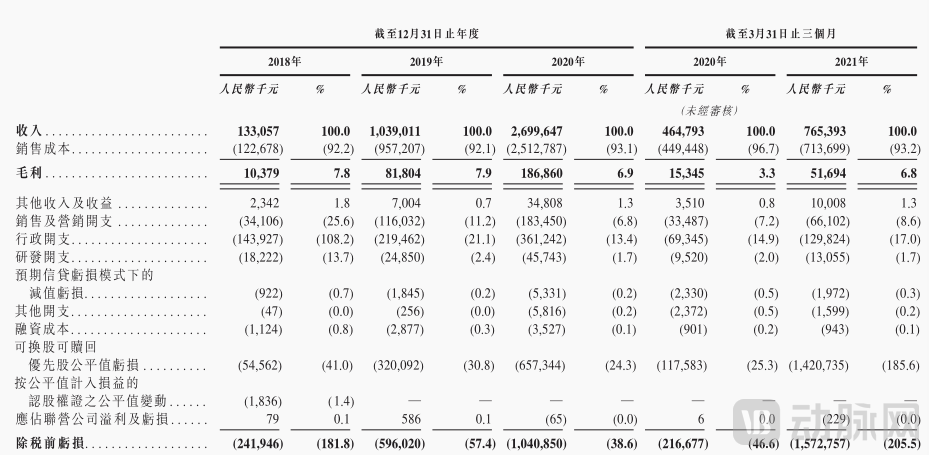

具体营收方面,招股书显示,思派健康2018年、2019年、2020年营收分别为1.33亿元、10.39亿元、27亿元,增长速度非常快;另外,2021年第一季度思派健康营收为7.65亿元,较上年同期的4.65亿元营收也实现了同比64%的增长。

值得一提的是,根据灼识咨询的报告,按照2020年全年收入计算,思派健康的肿瘤临床试验现场管理组织(PRS业务中的核心营收贡献部分)业务在我国肿瘤药物研发方面排名第一;PBM业务的体量也相当于我国最大的私营特药药房;PPS业务在我国100多个主要城市汇聚了逾1100家三甲医院、42000名医生及500家体检机构。可以看出,思派健康的三大业务皆取得了不错的成绩。

(思派健康科技取得的业务成绩 图片来源:招股书)

但另一方面,亏损也在逐年递增。招股书显示,思派健康在2018年、2019年、2020年期内的亏损分别为2.42亿元、5.96亿元、10.42亿元;另外,2021年第一季度期内亏损为15.73亿元,上年同期的期内亏损为2.17亿元。

一边是快速增长的营收,一边是逐渐加剧的亏损,这背后反映了思派健康怎样的战略意图?企业的核心壁垒是什么?还有哪些难题待解?未来发展会朝什么方向演进?关于这些问题,或许我们能从思派健康创始团队的过往经历、企业的财务情况、业务布局等方面一窥答案。

自从以移动互联网、AI为代表的数字科技逐步渗入到医疗领域时,医疗大数据的价值迅速得到了产业界和投资界的重视。

于是在2014年,医疗大数据的创投风开始在国内刮起,嗅到机会的创业者们决定闯入风口,这里面就包括曾任拜耳肿瘤特药组全国市场销售负责人的马旭广。他与同在拜耳工作过的李继,以及在辉瑞、勃林格殷格翰工作过的李大勇等人一起创办了思派健康。而就在同一年,医疗大数据领域的标杆企业医渡科技、零氪科技等也正式创立。

创业第一步就是定方向。基于“服务医生”的初心,以及创始团队主要是做肿瘤药出身的背景,思派健康决定将业务先聚焦在肿瘤领域。

“我们发现传统的数据软件严重制约了肿瘤医生临床和科研方面的工作。”担任思派健康首席运营官的李大勇曾表示,要想切入到肿瘤大数据领域,首先要做的就是提高肿瘤医生的工作效率。

基于这一判断,思派健康为每种肿瘤设定了定制化的数据结构模块,使每个科室可以根据自己的需求记录肿瘤病例的数据,并在研究、临床、病例研讨中随时查询、分享相关数据。

彼时,很多创业者也瞄准了肿瘤医生的需求,并开发了针对性的产品。例如有些肿瘤诊后随访的工具也有帮助医生做患者管理并积累数据的功能。但思派健康最大的差异点在于,它们会将数据结构化,以方便检索、统计,从而让医生能真正将数据应用到科研、临床工作中。

不仅如此,思派健康还对单一肿瘤疾病的数据采取了深度挖掘的方式。这是因为肿瘤与糖尿病、高血压等慢病不同,其单一数据的价值更大,因此当平台能够在某一个肿瘤方面积累大量的数据,就能够帮助医生充分了解该疾病的临床表现,从而提供更好的治疗方案。

由于足够专注,仅仅一年多的时间,思派健康便在肿瘤大数据领域迅速取得了优势。到了2016年年初,思派健康已经覆盖了400个左右的科室,涉及20个肿瘤疾病,并积累了接近10万个肿瘤病例数据。

与此同时,思派健康的表现也吸引到了投资方的关注,并在2016年1月获得了斯道资本、F-Prime、平安创投的1000万美元A轮融资,同年6月又完成了腾讯领投,以及老股东们跟投的B轮融资。

有了资本助力,思派健康的业务也开始迅速迭代和升级。比如将多中心科研型数据库升级为了全员、全数据、全工作流的管理型数据库,以实现从最基础的环节协助肿瘤领域医教研核心工作的优化发展。

从患者临床数据库及患者随访管理系统出发,拥有充足资金的思派健康也在延伸更多的业务。到了2017年年底,思派健康已经形成SMO(临床试验现场管理)、RWE(真实世界研究)、PPO(肿瘤优选专家网络)等业务板块,并开始发力DTP(肿瘤专业药房)业务。

正是从这时候起,思派健康逐渐从肿瘤大数据的单一型业务中生长出来,开始向“医药健保闭环”的生态型企业方向拓展。而这,带动了思派健康估值的水涨船高,并迅速跻身数字健康领域的独角兽。

2017年,留给大众印象还是肿瘤大数据企业的思派健康官宣布局DTP药房,并计划在当年年内覆盖全国30个省份,铺设超过70家门店。一时之间引起行业内人士的侧目。

要知道,DTP药房尽管当时已在国内兴起多年,但玩家众多,包括了医药流通企业、医药零售企业和互联网医疗企业等,商业模式还处在市场验证的阶段。如此重资产的投入,思派健康的跨界布局确实足够大胆。

(思派健康DTP药房布局图 来源:招股书)

而在思派健康旗下思派大药房总经理牟健看来,思派健康的业务逻辑是顺应肿瘤服务需求建立起来的,例如最前端的医药研发服务、中段的肿瘤医生随访工具,以及新开拓的面向患者的专业药房和药事服务。

“通过覆盖前中后期的肿瘤服务网络,我们获得了最全、最连续化的肿瘤数据,为肿瘤科研和药物开发提供了数据支撑。”牟健此前在接受动脉网专访时表示,“尤其是真实世界研究方面,积累了患者从接受诊疗到后期服药全过程的数据,更能真实反映肿瘤患者的治疗情况,便于开展基于真实世界数据的研究。”

也就是说,DTP药房作为患者院内和院外服务的一个连接点,能够为患者提供肿瘤药品和药事服务,从而获得患者院外的数据,打破了此前数据在院内和院外的割裂。

得益于在医生、医疗机构、药企资源方面的整合,思派健康进一步打通了商保支付。例如思派健康已在多地落地普惠性补充医疗保险,并推出新一代企业医疗健康福利解决方案——思派健康保。健康保通过企业医生前置管控的模式,在思派健康自建的医疗健康体系中完成出“险-服务-理赔”的商业险闭环,并快速辐射全国,以优质高效的医疗服务帮助企业快速发展。

健康险业务的加入,正式构建起了思派健康“医药健保”的服务闭环生态,并助推其在资本市场获得更高关注,以及获得巨额融资。2019年年底和2020年年底,思派健康完成了两轮融资,分别获得了约10亿元、近20亿元的D+轮和E轮融资。

(思派健康的业务结构 图片来源:招股书)

拥有了充足“弹药”的思派健康,在“医药健保”服务闭环的构建上究竟做得怎么样?接下来动脉网将通过招股书透露的数据,从两个维度进行解析。

维度一:近27亿年营收,主要靠“卖药”支撑?

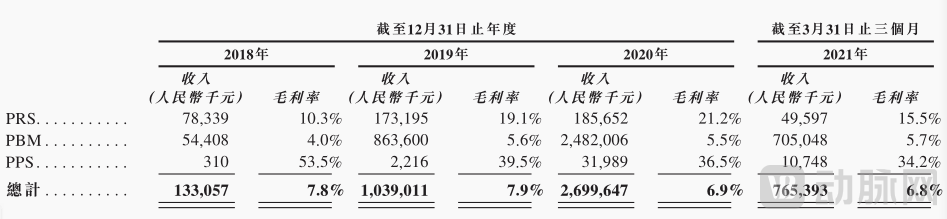

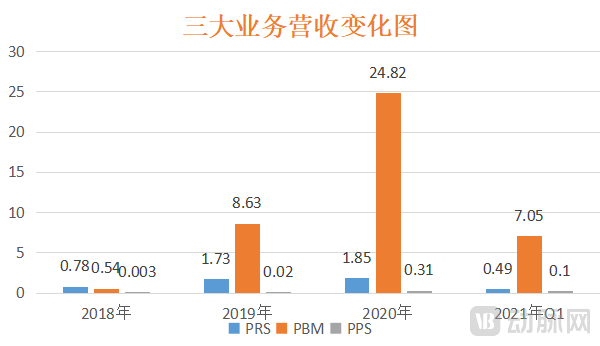

根据招股书数据,思派健康总收入由2018年的人民币1.3亿元增加680.9%至2019年的人民币10.39亿元,并进一步增加159.8%至2020年的人民币26.99亿元,增长动力强劲。

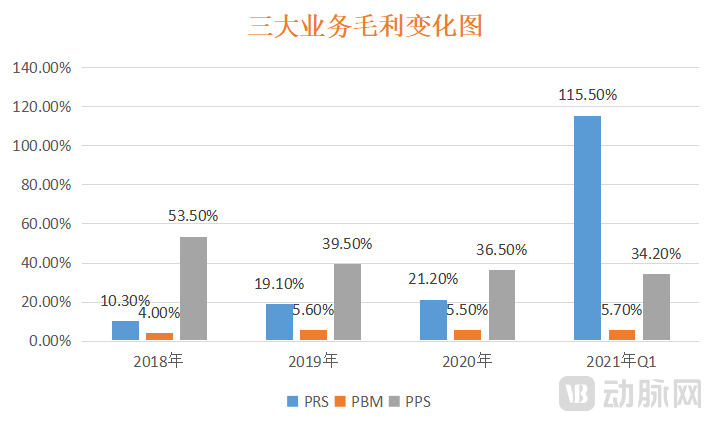

落到具体业务上,2020年PRS收入1.85亿元,毛利21.2%;PBM收入24.82亿元,毛利5.5%;PPS收入0.32亿元,毛利36.5%。也就是说,PBM目前是营收的大头,PRS与PPS两个业务对整体营收贡献较为有限。从这个层面看,靠药房“卖药”撑起了思派健康科技的整个盘子。

但财务观察并不是静止的,而应该放在一个较长时间线条去观察动态的变化,从而找出趋势。将思派健康三大业务放到2018到2021年3月止的39个月中,可以发现除了PBM业务取得迅猛发展外,PPS业务也取得了快速发展,该业务在2020年的营收相较于2018年31万元暴涨了100倍,高达30%以上的毛利率也具有更大的商业想象空间。

因此,站在商业模式的构建上来看,目前思派健康已经在PRS业务里面的SMO服务领域具有了领先优势,后续会着重巩固该领域的市场地位,但目前该业务的盘子还较小,毛利一般,因此该业务属于思派健康的优势业务,但不属于强势业务。

而PBM业务由于不错的营收能力,目前撑起了思派健康的市场空间,但因为毛利较低,后续还需通过更大的规模扩张,以及改善供应链和物流来降低成本,并增加营收。

最后PPS则是思派健康长期发展的核心增长引擎,招股书表示,思派健康科技在后续或将通过扩展PPS平台来释放其商业潜力,以实现规模化增长。

综上可以看出,思派健康会继续巩固PRS业务的优势地位,并继续释放PBM业务的市场潜力,以及从中长期推动PPS业务的快速发展。

维度二:技术驱动or模式驱动?

思派健康是一家技术驱动还是模式驱动型的企业?

从招股书的数据可以看到,思派健康的研发支出呈现逐年上涨的趋势,2018年、2019年、2020年的研发支出分别为0.182亿元、0.248亿元、0.457亿元,说明在技术上的投入一直有增加。

(思派健康财务数据 图片来源:招股书)

(思派健康财务数据 图片来源:招股书)

但另一方面,研发投入在营收当中的占比正呈下降趋势,2018年、2019年、2020年的研发支出在营收的占比分别为13.7%、2.4%、1.7%。另外,从研发投入的资金绝对值来说,也处在一般的位置。

需要注意的是,思派健康的销售与营销开支尽管在上升,但占营收的比例下降幅度较大。招股书显示,2018年、2019年、2020年的销售与营销开支分别为0.34亿元、1.16亿元、1.83亿元,而销售与营销开支占营收的比例分别为25.6%、11.2%、6.8%。这表明思派健康基于三大业务的成熟与规模化,销售与营销类的成本得以显著下降。

因此,综合来看,思派健康更属于偏向于模式驱动型的企业,且在“医药健保闭环”的构建上取得了较大优势。后续的核心仍在于继续做深做透整个服务闭环,从而降低经营成本,带来更大的规模优势,以更优质的服务,帮助更多的人群。

我国健康管理与健康险行业,正迎来快速发展的阶段。

站在宏观的角度看,历经10年,我国以“三医联动”为核心的新医改已逐渐步入深水区。2020年2月,国务院发布《关于深化医疗保障制度改革的意见》,进一步明确了要加速建成多层次医疗保障体系,推动支付方式改革和医药服务供给侧改革。

在政策的大力驱动下,我国的就医、用药和支付体系加速优化,正在走向多层次的医疗保障体系,院外处方、在线诊疗、商业健康险、健康管理等市场也相继进入快速增长道。

体现在产业端,则表现为行业大额融资不断,头部企业纷纷冲刺IPO。例如从去年开始,圆心科技、镁信健康等企业接连获得数十亿融资,水滴公司也于今年上半年成功上市。

但另一方面,在打通“健康管理+健康险”的闭环方面,整个行业仍有不少的难点需要突破。例如信息不对称、专业化程度低、赔付率高、盈利能力低等问题还横亘在各个入局者面前。

而反观美国的健康险与健康管理市场,目前已经诞生了联合健康等巨头企业。作为美国标普500指数的成份股,联合健康在过去十年间股价涨了15倍有余,目前年营业收入超过2400亿美元。

具体来说,联合健康构建的路径主要是保险保障和健康服务两个部分,并在该领域有诸多创新。例如在1988年,联合健康首创性的推出了PBM业务,将福利设计与零售药店网络联系起来,并且提供药品邮寄服务。这一业务创新设计的思想在于:通过规模优势与医药企业和药店进行价格谈判,从而帮助消费者更好控制处方药成本。

(联合健康集团大楼 图片来源:公司官网)

到了1995年,联合健康斥资16.5亿美元收购了MentraHealth,这家公司系整合旅行者保险公司与大都会生命保险公司团体保健业务而成。至此,联合健康拥有了“医药健保闭环”模式的雏形。

在后续的发展过程中,联合健康不断拓展业务边界,做深服务,比如保险产品的设计方面,在原来住院医疗的基础上,增加了处方药保障,为它打开老年人市场提供了助力。

可以看到,通过保险这一支付方角色,“医药健”得以联动,这帮助联合健康转动起了业务模式的飞轮。在巨大的规模效应下,联合健康终成为了健康险与健康管理领域巨无霸的企业,市值超2万亿人民币。根据最新发布的《财富》世界500强榜单,联合健康排名第八,系医疗健康领域排名第二的企业。

从联合健康的路径来看,思派健康正在构建的健康生态体系与联合健康具有一致性,这从方向上来看,思派健康具有巨大的市场想象空间。但需要注意的是,医疗健康服务是大健康行业真正的深水区,因此对于思派健康来说,后续还需继续做深做透医疗服务,并接受时间的验证。

从这个维度看,思派健康此次冲击上市并不是即将触碰到终点线,而是正在迎接一个新的起点。未来会怎样,让我们拭目以待。