8月16日,义翘神州终于在A股创业板鸣锣上市,成为国产核心试剂原料第一股。

此前两周,义翘神州因为拔得A股有史以来头筹的定价,在资本市场上打响了第一炮,还未挂牌就已经成为明星股。尽管相对低调,义翘神州自主研发的重组蛋白种类能够媲美国际领先水平的老牌上游原材料企业,在业内享有较高的声誉。通过IPO,义翘神州增发1700万股新股,募集49.79亿元。IPO当天,义翘神州股价一度上涨104.79%,最终以493.32元收盘,总市值超过335.5亿元,相当于至少2个中等体量的IVD企业市值之和。

2021年堪称上游核心原材料企业的爆发之年。除了义翘神州外,从事抗体开发的菲鹏生物、从事分子酶开发的诺唯赞、翌圣生物纷纷获得大额融资,也即将登陆资本市场,这些盘踞上游的隐形冠军俨然成为眼下医药行业最热的新风口。

义翘神州专门为生物制剂的研发和生产提供重组蛋白、抗体、基因、培养基等原材料和相关的生物监测分析服务,前身是神州细胞有限从2007年开始涉足的试剂业务。2016年整体剥离前,试剂业务一直是神州细胞有限赖以开发生物药的“现金牛”业务。

独立运营后,自给自足的快节奏推动义翘神州进入强劲增长的周期。与此同时,产品和团队、销售和盈利都相对稳定之下,义翘神州在IPO前只进行过2次对外融资,引入了启明创投、清松资本等机构投资者,是一家股权高度集中的初创公司。而此番高定价上市,义翘神州也为几家投资机构带来超过10倍的投资收益。

义翘神州IPO现场,谢良志与唐艳旻

IPO当天,启明创投投资合伙人唐艳旻作为唯一的投资机构代表,参加了义翘神州的上市敲钟仪式。她告诉动脉网,2006年的时候,义翘神州的抗体瞬转表达水平就已经在全球名列前茅。

在谈及当初投资义翘神州的决策时,唐艳旻分析,随着国内生物医药行业蓬勃发展,涌现出了大量质地较好的Biotech公司,与新药研发息息相关的科研试剂也出现了井喷似的需求。此前绝大多数生物试剂依赖进口,但进口产品往往价格高昂、供货周期长,义翘神州基本实现现货供应、价格低廉,极大提高了企业的研发效率,并且具有深厚的技术积淀和丰富的产品储备。“这样的公司在国内并不多见。”唐艳旻表示,“所以在2017年义翘神州首次对外融资时,我们毫不犹豫就投资了。”

那么,一旦新冠疫情周期退去,这个爆红的卡脖子领域能否依然活得好?我们尝试从义翘神州身上找答案。

义翘神州的创始人是麻省理工大学博士谢良志,他可能是全世界最会养细胞的人。

1991年,谢良志进入美国麻省理工学院,成为工业生物技术之父王义翘教授的博士研究生。博士期间,谢良志开创性地用化学计量模型来控制动物细胞高密度流加培养,将单克隆抗体产量提高到2400毫克/升,比当时文献报道最高水平提高10倍以上。博士毕业后,谢良志进入美国默克,专门从事病毒疫苗研发。在谢良志的领导下,默克建立起全球领先的腺病毒载体艾滋病疫苗生产工艺,实现2000L规模下的cGMP生产。后者至今仍是人用活病毒疫苗全球规模最大的细胞培养和病毒生产工艺。

离开默克后,谢良志回到国内,他希望用自己带回的最先进的大规模动物细胞培养技术,来帮助国内制药行业突破大分子药物的产业化生产技术瓶颈。不过,让谢良志失望的是,彼时国内并没有需要大规模生产的生物药品种。无奈之下,谢良志决定自主解决品种来源,先后成立神州细胞和诺宁生物,分别专注于生物药和疫苗开发。

新药研发是一项对资金需求极高的工作,起初,同期开展的试剂业务产生的现金流可以勉强支撑巨大的资金需求。但当谢良志逐渐发现,由于新药研发和试剂业务有着迥异的成长逻辑,两相协同的愿景已经发展成彼此的拖累。2016年末,试剂业务被剥离出来单独运行,取名义翘神州,算作致敬谢良志的恩师王义翘教授。

对于起步晚了近30年的国内生物试剂厂商而言,只能以更丰富的产品品类、更快的响应速度和更高的性价比来削弱进口品牌的市场影响力。所以在启动试剂业务之初,谢良志就以R&D Systems、PeproTech等全球领军企业的高标准严格要求团队,以最快的速度开发出品质足够好的重组蛋白、抗体,来应对变化极快的科研和临床需求。有熟悉谢良志的人曾表示,他每天只吃两顿饭,全天超长工作12至16个小时,一年到头休不上一个完整假期,对养好细胞这件事有着超乎常人的执迷。

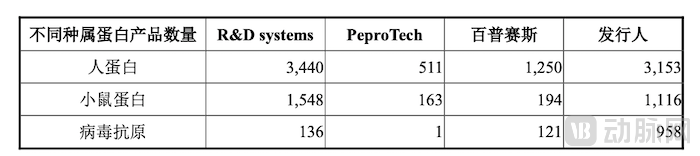

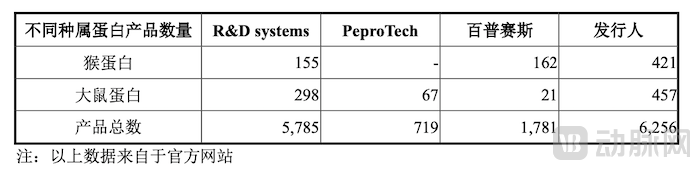

这是因为,即便在国内市场,重组蛋白、抗体等高端的生物试剂也是长期被进口品牌垄断的市场。但义翘神州进步也很快。据招股书显示,早在新冠疫情爆发前的2019年,义翘神州就已经在国内重组蛋白市场撕开缺口,以4.9%的市场份额成为仅次于R&D Systems、PeproTech的第三大品牌。截至 2021 年 3 月,义翘神州的重组蛋白产品数量已经超过了R&D Systems和PeproTech,并且在具有最接近人体天然蛋白结构和性质,但其培养难度大、生产成本较高、产量相对较低的哺乳动物细胞表达系统方面具备显著的技术优势。而R&D Systems到达当前的体量用了45年,PeproTech用了33年,义翘神州只用了4年。

义翘神州及主要厂商的蛋白产品数量

“陪伴义翘神州一路走来的这4年,他们每年都能出色地按照年初的预算完成收入和利润的高增长,”启明创投的投资合伙人唐艳旻表示,“令人印象深刻。”

2020年初,就在新冠病毒核酸序列公布之后的第12天,义翘神州就成功表达除了新冠病毒重要靶点蛋白S-RBD,相继供应给全球200多家生物公司用于开发新冠病毒诊疗的产品。

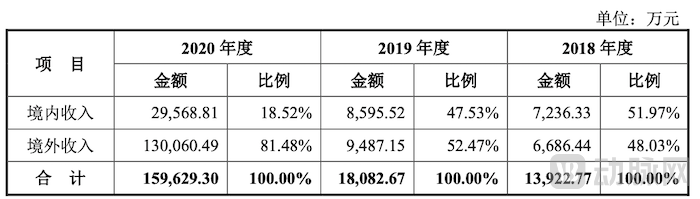

这种敏捷的反应给义翘神州带来了巨大的商业回报。整个2020年,义翘神州实现营收15.9亿元,相比上一年度增长782.78%,几乎是以前年度营业收入的总和。并且,由于满足了美国、欧洲等疫情较为严重地区对新冠病毒相关产品的巨大需求,义翘神州的境外销售收入从以往的50%上下,一跃增长到81.48%。考虑到疫情中爆发的需求大多是下游的厂商直接订货,这部分海外订单无疑为义翘神州拓展了海外市场的网络。

2018~2020年,义翘神州剔除新冠疫情影响的收入情况

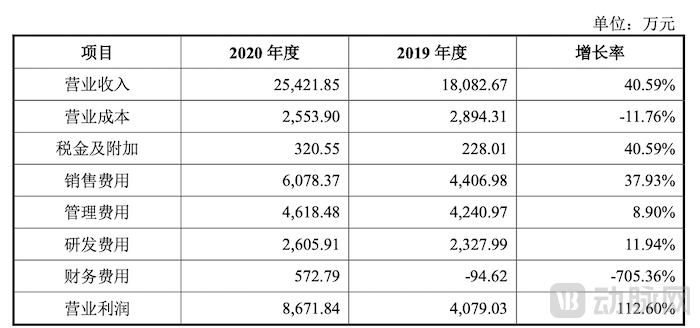

如果认为义翘神州的业绩增长完全只靠新冠周期这个推力,那就错了。在招股书书中,义翘神州专门罗列了剔除新冠疫情影响的经营数据。即便没有新冠疫情这个插曲,义翘神州在2020年也完成了40.59%的营收增长,远超上亿年度的29.87%,并且在正向的规模效应之下实现了营业成本的下降。

2018~2020年,义翘神州剔除新冠疫情影响的经营数据

实际上,同样的业绩增长趋势在菲鹏生物、诺唯赞的招股说明书中也可以看到。其中,菲鹏生物在2018~2020年剔除新冠疫情影响之后的营收年复合增长率为28.99%,诺唯赞没有提供剔除新冠疫情影响的2020年营收数据,但2018~2018年的增长率高达57.12%。

2018~2020年,义翘神州、菲鹏生物、诺唯赞剔除新冠疫情影响的营收对比

上游核心原材料企业快速崛起的背后,是全球和国内科研领用的蓬勃发展带动了生物试剂需求的急遽膨胀。近年来,各国都加强了生命科学领域的研究资金投入。2015~2019年,全球科研经费从1166亿美元增长到1514亿美元。这期间,国内的研发经费也从434亿元增长到866亿元,年复合增长率18.8%,由此带动生物试剂市场的快速扩容。从2015年到2019年,国内生物试剂市场规模从7.2亿元增长到136亿元,年复合增长率17.1%,甚至远高于全球同期的8.1%。在这期间,国产品牌的生物试剂伴随本土企业科研能力的提升、产品质量的提高、业务水平的进步,也在逐步实现对进口品牌的替代,义翘神州、菲鹏生物、诺唯赞、百普赛斯、翌圣生物等都是这个过程中涌现出来的优质国产品牌。

除了大环境本身的高度景气外,义翘神州快捷、高效的重组蛋白、抗体研发和生产能力,也是它能够在众多国内外品牌的夹击之下脱颖而出的法宝。对于没有了先发优势的国内生物试剂厂商而言,几乎只有第一时间相应用户随时的新需求,唯快不破来分割进口品牌的市场。

重组蛋白生产的工艺流程通常包括获取目的基因及质粒构建和扩增、细胞转染、细胞培养、蛋白纯化及成品冻干等步骤。其中,表达效率高的蛋白瞬时表达系统、合适的表达系统物种以及高精度的基因工程技术都是厂商构建核心竞争优势的技术壁垒。义翘神州的哺乳动物细胞重组表达体系能够自主优化表达载体支持蛋白瞬时高表达,通过高强度荧光标签融合蛋白载体支持蛋白表达示踪、监测研究,支持高效转染细胞,实现降本增效,在全球的同类系统中都具备显著优势。

实际上,新冠疫情并不是义翘生物首次在重组蛋白的高效开发中崭露头角。2009年,甲型H1N1流感疫情在墨西哥爆发,谢良志带领公司仅用30天时间便研发出了甲流疫苗所必需的血凝素蛋白,受到全世界的关注;2013年,国内突发H7N9禽流感疫情,义翘神州召集100多人用于应急药物研发,仅用12天时间就完成了H7N9的血凝素蛋白生产,在全球率先研制出了治疗H7N9感染重症病人的特效抗体药物。

对于义翘神州此番上市,外界有不少质疑的声音。总结起来,主要有两个点,第一,担心义翘神州与神舟细胞在人员、技术、资产相关联而受到拖累;第二,担心业绩的高速增长不可持续。

第一种质疑由来已久,义翘神州也在最新的招股说明书中用了大量的笔墨来阐述自身与神舟细胞分离的始末和人员、专利、资产等关键点的分置情况,试图论证业务和资金的独立性。实际上,这些基于历史信息的描述,并不足以证明义翘神州在未来独立成长的可能性。

但在思考这个问题时,有两个点不应该被忽略,首先义翘神州与神舟细胞有着迥然不同的企业愿景,前者希望成为一站式的生物试剂全球服务商,后者则致力于为国内患者提供重大疾病的创新解决方案,服务对象和载体的不同,或将两个企业引向不同的方向;第二,随着两家企业不断向纵深发展,面临的挑战是完全不同的,义翘神州要解决如何高效、高品质表达蛋白、开发抗体、基因等生物试剂的问题,而神州细胞则要面临在合规条件下提供安全性、有效性有保障的创新药的考验。从这个意义上讲,未来义翘神州和神州细胞需要着力整合的资源是截然不同的。而关于资金的独立性,要考验的则是创始团队的战略定力,这是后话。

关于第二重质疑,本文在上一节已经做了部分阐述,再次补充两个点。

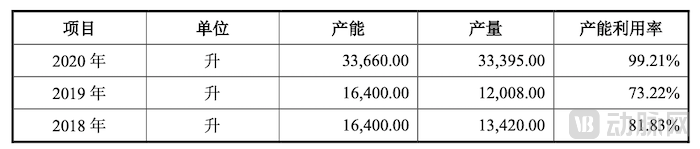

一方面,义翘神州的产能和销售网络在最近2年中已经翻倍。早在2019年,义翘神州就为了适应扩大了的生产规模引入了新的生产设备,并在2020年初投产。2020年的第二、三季度,义翘神州又进一步扩大了产能,足以应对至少2倍与之前体量的订单。与此同时,义翘神州的销售人员数量从2018年的43人增加到2020年的77人,研发人员数量从95人增加到102人,薪资水平上涨50%左右,人才队伍的扩张无疑为经营业绩的增长提供了重要基础。

2018~2020年,义翘神州的产能及利用情况

另一方面,即便是拿下了A股最高的新股定价,义翘神州在资本市场中的价值处于低估状态。以2020年的每股净利润计算,当前义翘神州的市盈率只有不到20,远低于市值相近公司至少40的市盈率水平,和所属研究与试验行业平均过百的市盈率。换言之,即使义翘神州在2021年的净利润下跌50%,也能够基本维持资本市场的信心。而考虑到义翘神州计划将IPO募集到的4.5亿资金投入生物试剂研发、2亿资金投入全球营销网络,未来是可期的。

不过,上市对于义翘神州而言只是新的开始,未来还有大量的不确定性。

能否建立足够庞大的产品库从而一站式满足多元化目标客户的多样化需求?能否精准卡位生命科学基础和医药发言的新热点从而做出快速响应?能否快速、低成本地为客户提供定制化产品和服务?能否在产品使用过程中提供专业、及时的技术支持?能否通过横向、纵向联合,在市场集中度不断提升的过程中建立起足够的影响力?这一切都要考验创始团队的决心和智慧,也是义翘神州后上市之路能否走得顺畅的关键。

写作参考:

义翘神州研发费2606万不足销售费三成 手握近11亿银行理财IPO超募40.8亿

从0到180亿,谢良志和他的“重组蛋白药物王国”

谢良志:让埃博拉病毒毙命的中国子弹

义翘神州、菲鹏生物、诺唯赞招股说明书