Flagship Pioneering(以下简称“Flagship”)在美国投资界是个特殊的存在。

与传统的风险投资公司不同,Flagship基于内部开发的科学知识产权创建并孵化初创企业,对外风险投资(投资由独立企业家或第三方创办的企业)仅仅占了Flagship业务的一小部分。

用创始人Noubar Afeyan的话来说,Flagship是“一个完全整合的生命科学创新企业”,热衷于在“无人占领”的独特领域进行不断地创新。它的创新并不是对现有技术的迭代和更新,而是为未来可能出现的问题和场景提供全新的解决方案。

自1999年成立以来,Flagship已经发起和培育了109家生命科学企业,总价值超过 900 亿美元(信息来源于官网新闻更新;但官网宣传页面上未作更新,仍显示为300亿美元)。这些企业中包括数十家有名的创新公司,Moderna Therapeutics、Denali Therapeutics、Rubius Therapeutics、Sana Biotechnology、Seres Therapeutics、Syros Pharmaceuticals、Quanterix等知名企业都赫然在列。

在Flagship已经孵化创建的109家企业中,(自2003年算起)已经有24家公司成功实现IPO,另外30余家公司通过收购/并购形式继续发展业务。据Flagship披露,目前其投资组合公司有53个临床项目和150个临床前项目正在进行当中。

毫无疑问,Flagship开创了一条与众不同的风险投资之道,同时也凭借着这种与众不同的打法稳固了自身在投资界头部投资机构的地位。相对于同一年份close的所有风险投资基金,Flagship的基金是表现最佳的基金之一,并经常制霸美国生物技术领域的百大创投榜榜首。

那么,Flagship究竟是一家怎样的机构?它何以能获得如此令人瞩目的成功?它打造了怎样的发展模式?它获得成功的几大关键因素是什么?Flagship的独特“打法”对于国内的产业孵化式创新创业有怎样的影响与启示?

动脉网将带领诸君一同解决以上疑问。

Flagship Pioneering创始人Noubar Afeyan

(图源:Flagship Pioneering官网)

在多次对外的公开讲话中,Flagship创始人Noubar Afeyan表示,自己是一个“平行创业者”(同时进行多家企业的创立)。在经过前期近10年连续创业经历的积淀,Afeyan发现联合创始人的身份会让他更具可扩展性——有更多的个人时间以及更大的发展空间。于是,他开始探究“平行创业”的想法是否可行,并摒弃掉以往“连续创业”的传统想法和发展路径,开启了一场冒险之旅。

1999年,Afeyan创立了 NewcoGen,即“New Company Generator”的缩写,以实现他的“制度化创业”愿景。尽管 Afeyan 从未打算创建一家风险投资公司——资本只是他心中对于初创企业的一种投入。但他意识到,投资是创业世界中唯一的“系统性过程”——投资机构基于自身的考量准则将资金投向一批又一批的新生企业。为了体现这种“系统性”,2002年,公司更名为Flagship Ventures(旗舰风险投资)。

14年后(2016年),为了更加准确地展现Flagship的定位以及愿景,Flagship Ventures更名为Flagship Pioneering。在Afeyan看来,“Ventures”仍然只是作为资本方面的投入,为试图系统化生命科学领域的内部创新创业引擎提供动力。而Flagship要做的,是一种开拓式的“制度创业”进程。“Pioneering”显然更能展现公司的定位及愿景。

那么,Flagship究竟如何进行“制度化创业”?

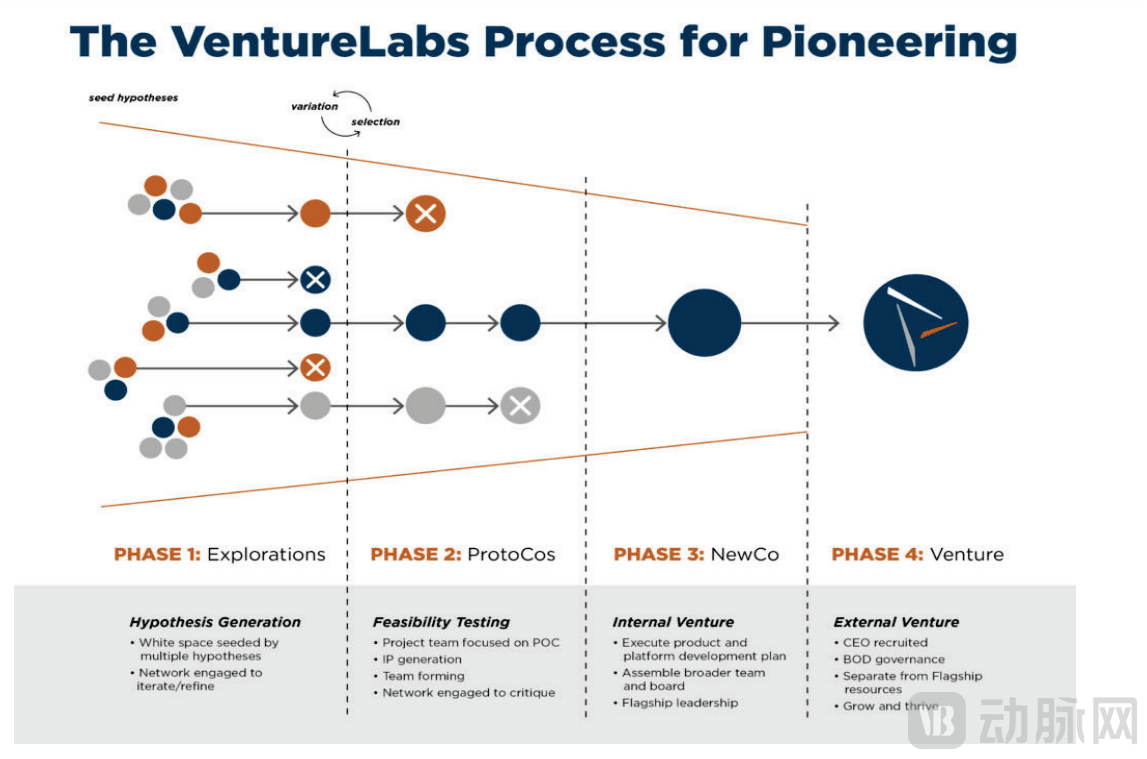

图片来源:Flagship Pioneering官网

Flagship创建并孵化企业的过程,可以分为四个阶段:假设探索(Explorations)→科学验证(ProtoCos)→新公司成立(NewCo)→外部风险投资(External Venture)。

1、假设探索(Explorations)

在假设探索阶段,往往是Flagship的多位高层(由一位合伙人监督的2-3名同事,其中大多数拥有相关领域的博士学位)一起就内部创新机会进行头脑风暴。他们会就各种前沿技术是否有可能为未来可能出现的问题和场景提供解决方案,而提出各种类型的“风险假设”——“如果……会怎样?”。Afeyan表示,这些“风险假设”纯粹是想象的产物,并不受限于是否有现有的科学证据/数据支持。

在提出假设后,Flagship会依靠其庞大的外部合作者网络——来自学术界和工业界的专家和产业人士,来帮助选择和改进公司的想法。在将这些天马行空的假设想法传递给外部的专家和产业人士时,Flagship会得到许多支持或否定的答案。接下来,Flagship会参考这些支持和反对意见并联合外部专家进行假设想法的不断迭代和优化,测试新假设的弱点和优势,并提出越来越好的假设,直到他们发现一些值得一试的突破性技术。

这些富有想象力的假设的提出和不断地对假设进行迭代优化的过程,Flagship每年会进行80-100次。

2、科学验证(ProtoCos)

三到六个月后,当经过迭代和优化的风险假设受到来自外部合作者网络的广泛认可后,它将进入到第二阶段——ProtoCos(ProtoCompanies)。 此时的ProtoCos不是一个真正落地的公司,反而更像是一个探索假设是否可行的项目研究,在此阶段需要判断该项目是否有机会成为一家公司实体。因此,该阶段最重要的目的,是试错。

“一般来说,我们希望科学概念验证能够在大约不超过一年的时间且不超过100万美元投入的情况下实现,”Afeyan表示。此阶段,每个ProtoCo会被分配相应的项目编号:“FL1”、“FL2”、“FL3”、……,并分别进行可能暴露其致命缺陷的实验——“杀手实验”,来对每个项目进行科学概念验证。这些实验在Flagship经营的一家名为“VentureLabs”的实验工厂来进行,通过科学验证的项目将进入下一阶段——NewCo(NewCompany)。

Flagship每年大概会创建8-10个ProtoCos。ProtoCos阶段,Flagship会开始为每个项目组建一支具有相关科学和运营背景的人才团队,同时开始吸收外部科学顾问。该阶段也是公司产生大量专利的阶段。

3、新公司成立(NewCo)

当最开始的假设探索——“如果……会怎样?”的问题在经过科学验证后得到“结果……”的答案,通过科研验证阶段“考验”的ProtoCo则晋级为NewCo,成为一家真正的初创公司。NewCo会拥有自身的正式名称并迎来大量内部资本,但此时仍然依附于Flagship。

此阶段,Flagship最重要的工作是为NewCo制定业务战略和产品计划以及组建更大的团队。每个NewCo 都专注于开发一个专有平台,为未来源源不断地研发生产新的产品作准备。同时,Flagship会为NewCo组建一个20-30人的更大团队,以及相应的董事会。大部分情况下,Flagship内部合伙人会担任临时CEO。这样的NewCo,Flagship每年会创建6-8个。

4、外部风险投资(External Venture)

在Flagship孵化创建企业的最后一个阶段——外部风险投资阶段,NewCo更升一级,成长为一家有独立运营能力的成长型初创企业GrowthCo(GrowthCompany)。这时,Flagship通常会从外部招聘一位得力的CEO干将,将初创企业正式作为一个完全分拆的实体进行运营,并从外部来源吸引大量资金和合作伙伴推进公司向前发展。

此时,一些早期参与公司建设的Flagship内部成员会选择继续留在那家公司或者轮换到其他的NewCo以引导新的公司发展。尽管此阶段吸引了更多的外部资本,但Flagship仍保有该公司的主要所有权和决策权。

根据 Afeyan 的说法,在探索阶段产生的大量风险假设会被pass掉,少部分经过迭代优化的风险假设会进入到ProtoCos阶段,而超过50%的ProtoCos会成功演变为NewCo。在NewCo成长为GrowthCo后,大量外部的风险资金开始涌入,GrowthCo中会逐渐诞生出一批在相关领域具有广泛影响力的公司,比如Moderna、Denali、Rubius、Sana、Quanterix等。

依靠自身独具特色的创建孵化初创企业的系统流程,Flagship走出了一条成功且难以复制的发展路径,成功地实现将创业“制度化”。同时,由于Flagship始终坚持突破式的创新,这使得Flagship在新的领域建立主导地位方面,比竞争对手具有显著且持久的优势。

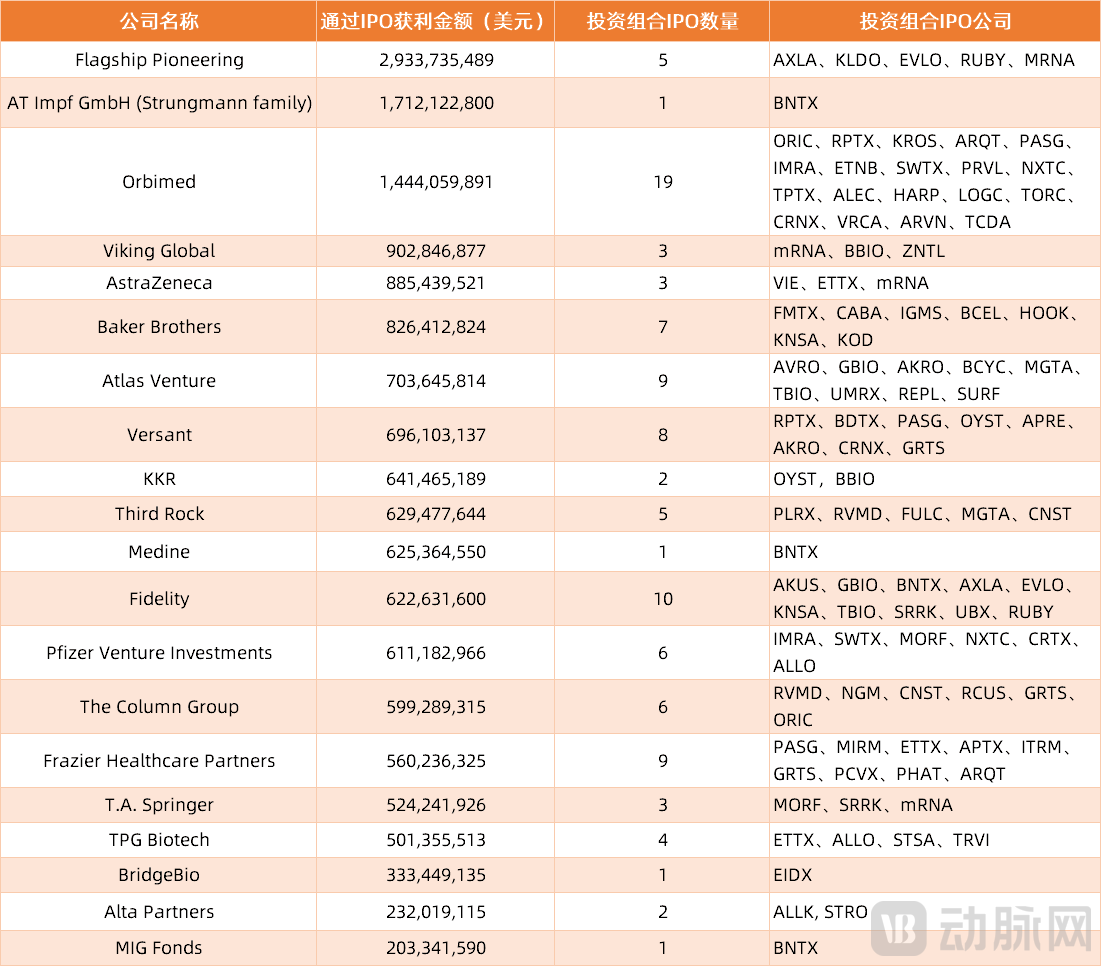

相对于同一年份close的所有风险投资基金,Flagship的基金是表现最佳的基金之一。2020年,在由Bay Bridge Bio进行的最佳顶级生物科技风险投资基金评选(基于各基金在2018-2020年上半年的投资回报表现)中,Flagship Pioneering以2,933,735,489美元的投资回报成绩位居“以IPO退出获利最多的风险投资公司”榜首的位置。

2018-2020年上半年通过IPO退出获利最多的风险投资公司排名

(来源:公开资料,动脉网制表)

在美国生物技术领域的百大创投榜中,Flagship也经常制霸榜首。

综合以上Flagship创建孵化企业的发展模式,我们可以清楚地感受到Flagship独特的业界“打法”,但这套独特的运行模式如何实现高收益回报?它获得如此成功的几大关键因素是什么?动脉网总结出以下三点,供读者参考。

其一,由于Flagship大多亲自参与所投资公司的创建和孵化,这意味着,Flagship往往拥有该家公司的创始人&天使投资人的双重身份。因此,与典型的风险投资基金相比,Flagship所拥有的投资公司的股份要多得多。

一个典型的早期风险投资基金一般拥有所投资公司20-30%的股份,并在该公司IPO时最终拥有10-20%的股份。相比之下,Flagship通常能拥有所投资公司60-100%的股份,并在该公司IPO时最终拥有40–60%的股份。这种独特的所有权地位,为Flagship的回报做出了卓越贡献。

我们以Flagship投资孵化的两个典型案例来进行简单说明。

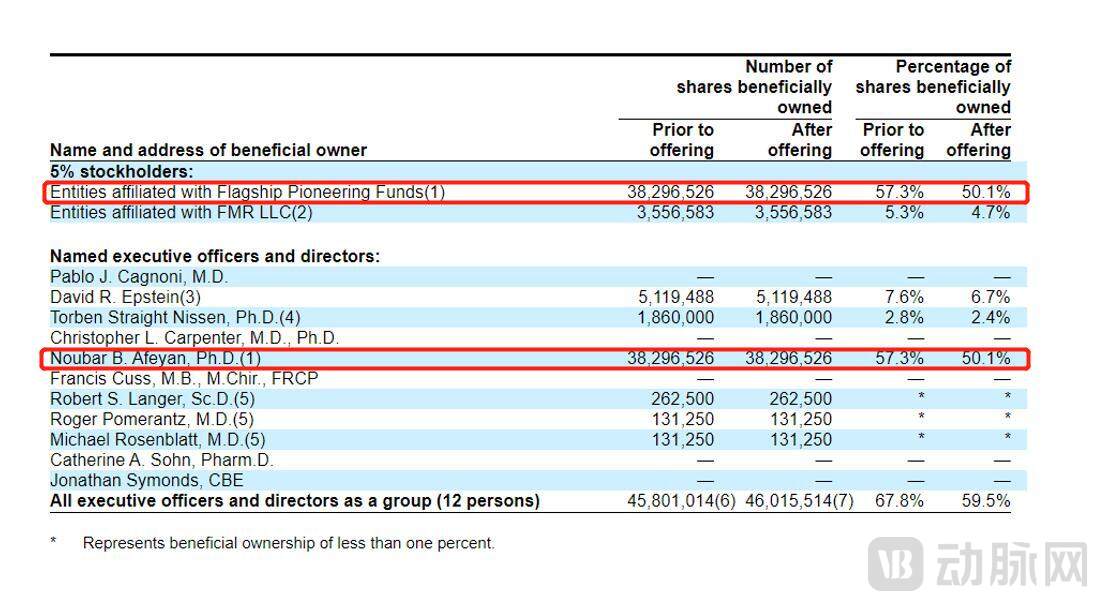

Rubius Therapeutics

Rubius Therapeutics, Inc. (Nasdaq:RUBY)是一家临床阶段的血红细胞基因工程生物制药公司,该公司创建了一个称为Red Cell Therapeutics ™全新的类细胞药物,提出了“红细胞疗法”的概念。通过自主开发的RED PLATFORM平台,Rubius培养出能够产生药物蛋白的治疗型红细胞产品,达到治疗各类疾病的目的,且不存在引发细胞因子风暴之类的副作用。

2013年,Flagship 参与到Rubius Therapeutics的创建孵化,将麻省理工学院怀特黑德生物医学研究所 Harvey Lodish和Hidde Ploegh教授的发现,带到Flagship的VentureLabs进行科学概念验证。一年后,Flagship正式主导创立Rubius。2017年,Rubius被FierceBiotech 评为当年全球生物技术初创公司 "Fierce 15"之一。2018年7月18日,Rubius登陆纳斯达克,发行股价23美元/股,首次公开募股筹集到资金2.41亿美元,上市初始市值18亿美元。

Rubius Therapeutics招股说明书

从Rubius 的招股书我们可以发现,Flagship在Rubius上市前在该司股份占比57.3%;公开发行股票后,Flagship占有该司股份50.1%。按照Rubius上市初始市值计算,Flagship所持有的股份在当时大概价值9.18亿美元(约合人民币59.4亿)。

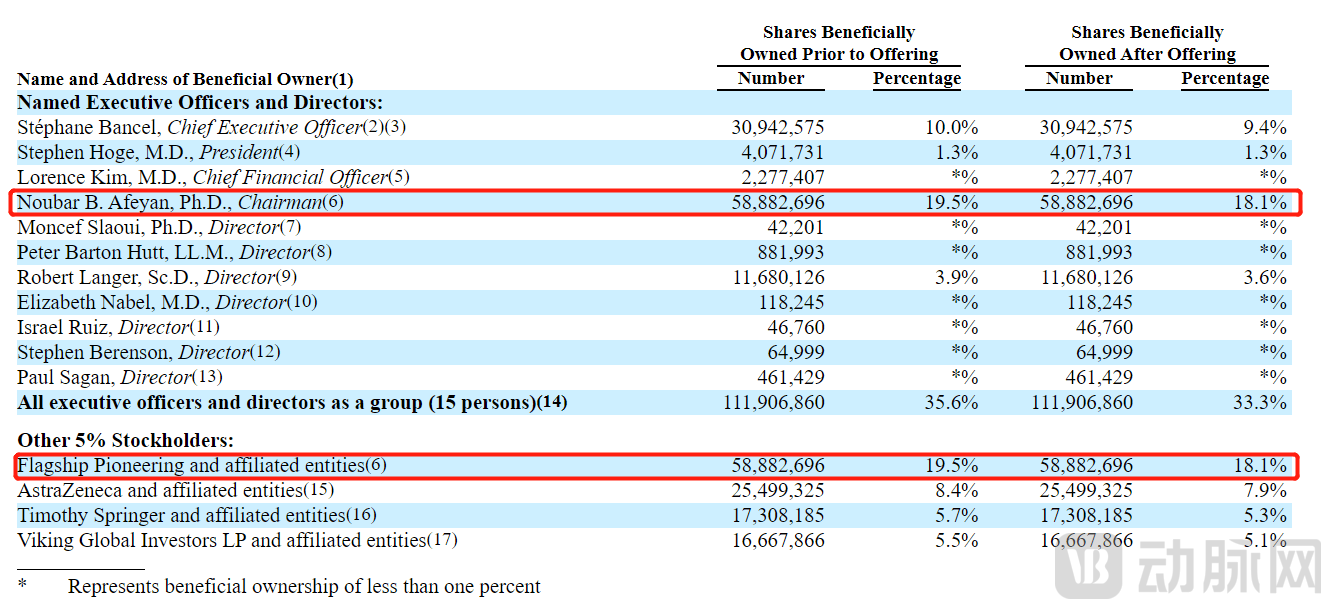

Moderna Therapeutics

因COVID-19疫情而大放异彩、家喻户晓的mRNA企业——Moderna,在2010-2012年由Flagship采取“隐形模式”进行内部孵化运作。2015年1月,Moderna以高达4.5亿美元一举拿下当时生物科技领域史上最大规模私募融资,并于2018年12月6日正式亮相纳斯达克,以6.04亿美元的首次公开募股(IPO)成绩创下了当时生物科技行业史上的最高纪录。

Moderna Therapeutics招股说明书

在Moderna上市前,Flagship在该司股份占比19.5%;公开发行股票后,Flagship占有该司股份18.1%,共计持股58,882,696万股。按照Moderna上市初始市值计算,Flagship所持有的股份在当时大概价值13.8亿美元(约合人民币89.3亿)。

2020年,由于在新冠疫苗上做出的卓越贡献,Moderna在二级市场上大放异彩,其股价直接一飞冲天。据相关资料显示,从去年开始,Flagship大幅度减持套现手中持有的Moderna股票,总股数降低至2436.69万股,获得了巨额的投资回报。

关于Moderna与Flagship之间的精彩故事,动脉网早前在《10年市值四千亿,mRNA产业助推器Moderna是如何成功的?》一文中已经做了相当详细的介绍,有兴趣的读者可选择自行阅读。

其二,与“专利如云”的制药巨头相比,Flagship在专利授权上的表现毫不逊色。

Flagship数量众多的投资组合公司代表着大量的发明来源,与投入巨大的制药巨头相比,Flagship以更低的投入拥有了大量的专利授权。

据Derwent Innovation WIPO 专利数据库统计,2015-2017年Flagship平均每1亿美元研发支出对应的PCT专利公开数量为114项。2017年,生物制药行业一些大中型公司比如Regeneron、BMS、Biogen、Pfizer、Gilead、Vertex等平均每1亿美元研发支出的PCT专利公开数量分别为26、20、16、11、10、10项。

2017年,Flagship的总研发支出为 12 亿美元,远低于一家具有代表性的生物制药公司,但其专利生产力却超过了生物制药行业的这些大中型公司。20年来,Flagship已经向全球授权了超过2500项专利,仅2020年一年就提交了300多项专利申请。

其三,在于Flagship所投资公司超高的成功率(以IPO作为考量标准)。

截至目前,在Flagship已经培育孵化的超100家生命科学企业中,(自2003年算起)已经有24家公司成功实现IPO,另外30余家公司通过收购/并购形式继续发展。

超高股份的占比,让Flagship能够在旗下孵化的任何一家企业上市时获得一笔可观的资本回报;

丰富的专利又如一泉“活水”,让Flagship能够依靠自身的专利技术,源源不断地衍生出更多的新生企业,并捍卫自家企业在技术上的专享权利;

所孵化投资公司超高的成功率则直接结合以上两点优势,将Flagship送上美国生物技术领域创投明星的宝座。

据统计,Flagship前前后后为其初创公司的创立与发展投入了超过24亿美元的资金。但我们发现,Flagship仅投资孵化Moderna一家公司所产生的回报,就已经远远超过了Flagship历史投资的百余家初创企业投入资金。即使减持近一半股份,Flagship目前手持Moderna的股份价值仍然高达近百亿美元。当然,Flagship所投资的公司并不是每家企业都能像Moderna这般表现惊艳,但我们仍然感到惊叹。

卓越的投资成绩,让Flagship在募资中无往不利。今年6月中旬,Flagship宣布为其最新一轮资金(Fund VII)筹集了34亿美元。在Fund VII 资金筹集完成后,Flagship目前运营的总资本池为67亿美元,管理141亿美元的资产。

在Flagship完成Fund VII资金的募集后,Afeyan指出,在过去一年中,Flagship又启动了“十几个新的内部项目”。“在接下来的两年半到三年内,在这个资本池(Fund VII)的生命周期内,我们可能会创建大约20-25家新公司,”Afeyan如是说道。

Flagship开创了风险投资界一种全新的风险投资模式,打破了该领域传统的投资惯例,并将创业转变成了一种可以“制度化”的过程。Flagship的内部员工都有着多重身份,既是产业人士,又是科学家,既是企业管理者,又是投资人。

“风险投资机构”的定义明显已经不符合Flagship的定位,这只是它的外壳而非灵魂。正如Afeyan所说,Flagship是一家“完全整合的生命科学创新企业”。但我们亦需了解到,Flagship的诞生离不开美国生物医药创投圈、产业圈和科研圈之间紧密的联系,正是这种紧密关系间超高频率的互动,才使得美国的学术界、产业界与资本之间能够形成“三位一体”,使各方有效资源实现效率最大化。

目前,随着我国一系列鼓励政策的落地,生物医药产业发展相当迅速,大批新生企业如雨后春笋般涌现。在部分前沿领域,如mRNA,国内在相关产品上跟进研发的能力不遑多让,与国外水平相差并不大。

但我们也不得不承认,国内生物医药产业的迅猛发展,在很大程度上依赖国外Big-pharm和在Biotech从业多年的产业和技术人才归国创业。由于我国生物医药产业起步较晚以及基础研究相对薄弱,从国内大学进行创新创业孵化出的团队仍然属于极少数。

像Flagship这般连通起学术界、产业界以及资本三方进行产业孵化的机构屈指可数。国内大部分早期天使投资机构的投资方式多为直接找到有意愿创业的相关专家团队,尚缺乏根据一项研究成果自主进行团队搭建和孵化的能力和资源。

虽然目前国内也会有一些大型资本参与孵化创建企业,但相比Flagship团队中专业度极高的科学背景人士占比,国内的团队配置仍然以产业人士居多,缺少科研体系的参与。在进行某些项目的假设筛选以及科学验证方面,缺乏系统的流程以及相关配套资源合作网络。

随着近些年的不断发展,产业上的部分头部投资机构已经积聚了强有力的行业资源以及雄厚的资金储备,他们开始和政府以及跨国大型药/械企业进行紧密合作,搭建医疗产业孵化器以助推初创企业的成长和发展,这也是目前跟随国际的潮流发展模式。

我国要想达到美国那般产、学、资三方高效联动发展的局面,无疑还需要时间的沉淀。但如Flagship一类的明星产业孵化器为我们提供了很好的案例学习模板。未来,如何将这些优秀成功的模板加以学习借鉴,并打造出一条顺应我国国情的产业孵化之路,是国内这一代产、学、资人才的使命。我们期待并且相信他们会向时代交出一份优秀的答卷。