8月30日,上市不到半个月的心玮医疗公布了2021年上半年业绩。

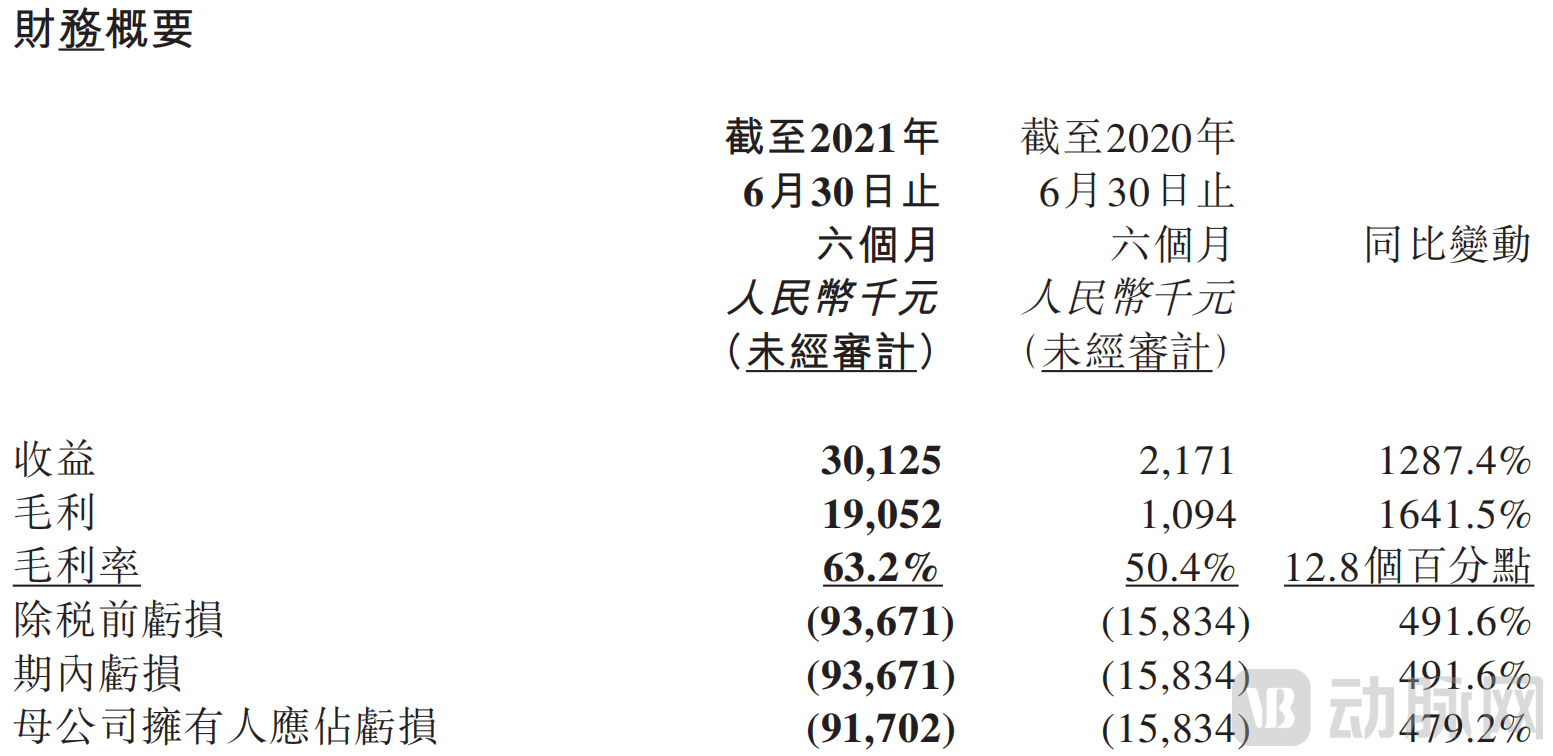

数据显示,心玮医疗上半年实现营收3012.5万元,同比增长1287.4%;毛利攀升至近2000万元,同比增长超16倍;研发费用和销售费用分别为3239.2万元和1839.6万元,较同期均有大幅增长。

作为国内医疗器械领域的后起之秀,心玮医疗从成立到IPO仅用了短短五年,其成长速度堪称神经介入领域的现象级样本。根据此前公布的招股书显示,心玮医疗从2020年才开始实现营收,且第一年就凭借四款上市产品在营收方面达到了1456.2万元,市场化进程相当之快。

进入到2021年,心玮医疗在营收上继续大阔步前进,上半年营收已超出去年全年营收两倍之多,其市场潜力得到了进一步释放。

作为国内神经介入领域的一片“黑马”,心玮医疗营收快速增长的背后到底隐藏着怎样的发展逻辑,企业盈利拐点是否已至?另一方面,透过半年报多项关键性数据,能否找到心玮医疗基于未来的可能性?为解开这些问题的答案,动脉网对心玮医疗2021年上半年年报进行了详细解读。

营收大涨1287.4%,两款拳头产品扛起收入大旗

就销售额而言,神经介入是介入医疗器械领域的第二大赛道;就发展阶段而言,神经介入当前还处于初期发展阶段,赛道的主要逻辑是需求爆发和国产替代。因此对于国内医疗器械公司而言,有总量增长和结构改善的共振作用,提供了巨大的并且短期之内很难看到天花板的市场机遇。

基于对神经介入赛道总体和分支的清晰认知,心玮医疗进行了围绕中心、全面覆盖、重点突出的战略性产品研发布局,针对脑卒中,全力治疗病症,全力消除各项诱因。

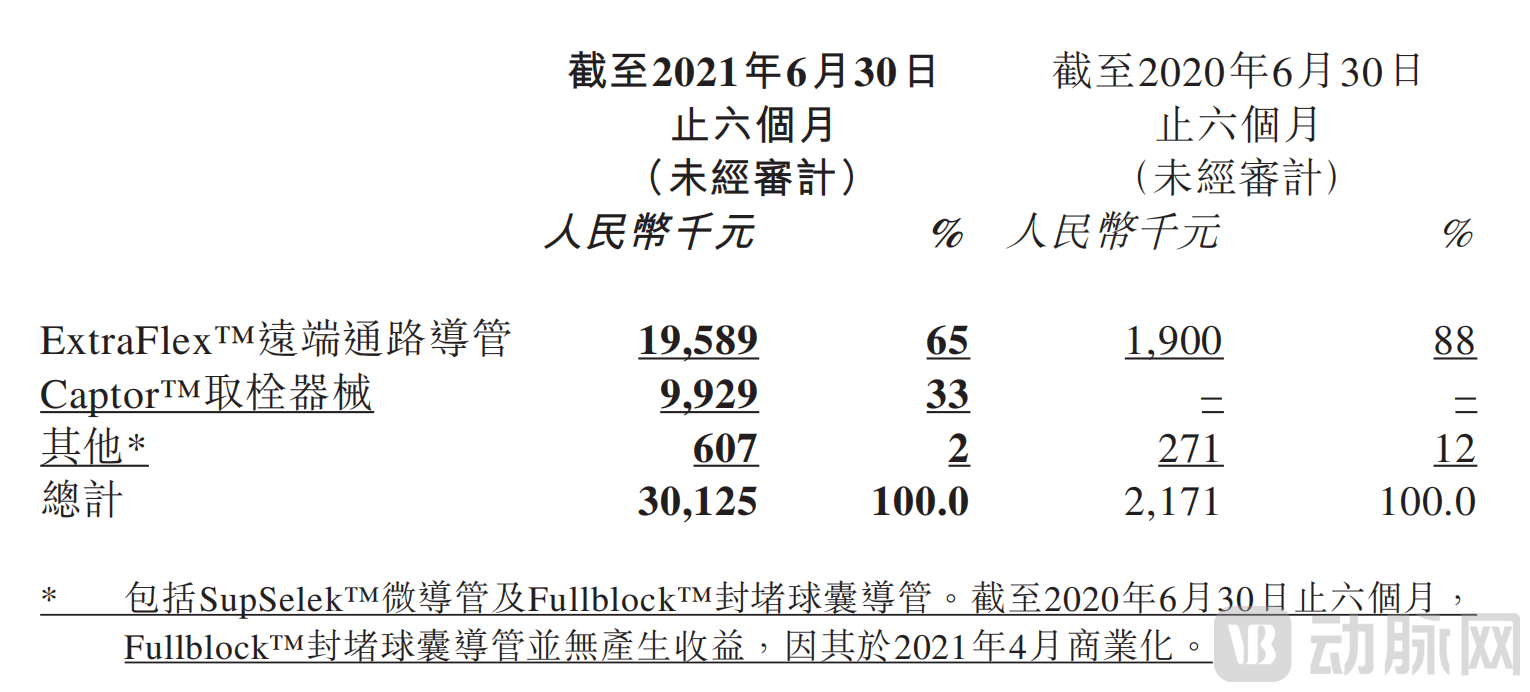

截止目前,心玮医疗已经拥有4款商业化产品,其中CaptorTM取栓器械与extraflex远端通路导引导管是目前心玮医疗营收的主要来源。根据年报显示,心玮医疗2021年上半年营收为3012.5万元,其中这两款商业化的产品带来的营收为2951.8万元,占比高达98%。

CaptorTM取栓器械用于微创取栓术,为因颅内动脉闭塞而患有急性缺血性脑卒中(AIS)的患者移除脑血管中的血栓或血块。该产品研发工作始于2016年11月,2020年8月正式获得NMPA批准,并于2020年12月开始销售。

在一项使用CaptorTM取栓器械进行支架取栓术和使用美敦力血流重建装置Solitaire FR的病患的安全性及疗效对比临床试验中,CaptorTM取栓器械显示了非劣效性,表明产品可对标全球顶尖产品。

根据招股书显示,CaptorTM取栓器械2020年全年营收达294万元,占总营收比例约20%。进入2021年,CaptorTM取栓器械上半年营收为992.9万元,远超2020年全年收入。

心玮医疗另一拳头产品extraflex远端通路导引导管是目前国产第一个颅内专用大口径中间导管,它的上市打破了国外产品在中间导管领域的垄断。

其产品价值很快就体现在了营收上。作为心玮医疗最早获批上市的产品,extraflex远端通路导引导管不仅是心玮医疗的代表作,还是其收入的重要来源。根据招股书显示,extraflex远端通路导引导管2020年全年营收超1000万元,占总营收比例高达74.2%。进入2021年,extraflex远端通路导引导管上半年营收为1958.9万元,是心玮医疗上半年营收大幅增长的主要原因。

除了营收大涨,毛利的断层式提升同样值得关注。根据半年报显示,心玮医疗2021年上半年毛利达1905.2万元,同比增长近16倍,一方面是由高增长的营收拉动,另一方面则是CaptorTM取栓器械的毛利相对较高。

在亏损之中打开新一轮增长曲线

亏损对于企业来说可能会显得不太友好,总是会让人联想到经营不善等一些消极词汇,但这其实对于创新医疗器械来说并不是稀奇事,亏损经营、亏损夸大是还未盈利或者刚盈利医疗器械公司的“通病”。

根据招股书显示,心玮医疗2019年、2020年的净亏损分别为7549.8万元、2.16亿元,同比上升186.34%。进入2021年,心玮医疗上半年净亏损为9367.1万元,仍保持着高增长态势。

但这并不能简单地归类为“坏事”,因为造成亏损的主要原因在于产品研发和市场投入,这表明心玮医疗当前还处于研发投入阶段,正在全力建设固有生态体系,不断地强化自身“护城河”。根据半年报数据显示,心玮医疗2021年上半年研发费用和销售费用分别为3239.2万元和1839.6万元,较去年同期均有大幅增长。

具体到研发方面。截止目前,心玮医疗已有7款产品获批以及16款产品在研产品,覆盖了神经介入领域的所有主要脑卒中亚型及手术路径。根据计划,心玮医疗预期于2021年商业化9款在研产品,并于2022年至2025年间商业化另外10款在研产品,包括全球首个用于治疗颅内动脉狭窄的雷帕霉素颅内药物洗脱球囊导管,目前已进入创新医疗器械特别审查程序,进一步扩大并丰富产品类型,满足脑卒中患者更多个性化需求。

为更好地支撑产品研发和生产,心玮医疗根据产品类型及不同的工程技术设计并打造了七个技术平台,即支架制作及加工平台、导管技术开发制造平台、球囊技术开发制造平台、编织技术开发制造平台和介入产品质量平台。除此之外,药械组合平台和有源医疗器械平台也将在未来快速上线,将为研发生产提供更全面地支撑。

另一方面是在市场推广。据悉,心玮医疗并未单独建设自有销售团队,市场营销完全依靠于第三方经销商。截至目前,心玮已建立由80多家经销商组成的广泛经销网络,合计覆盖国内29个省(市、自治区)的1400多家可开展神经介入手术的医院。

对神经介入领域的企业来说,想要在激烈的市场竞争中站稳脚跟,就得拥有持续的“造血”能力,即不断地在产品研发上重点发力。可以看到,心玮医疗当前拥有16款在研产品,其支出大幅增加是在所难免,但与此同时也要看到心玮医疗基于未来的巨大潜力。

一方面,心玮医疗已成功转化多款商业化产品,其成熟的转化经验必然将很好地运用在其他在研产品上,这在一定程度上保证了在研产品的质量;另一方面,心玮医疗的产品目前已在国内绝大部分省(市、自治区)完成了销售准入程序,且已打造一支由经验丰富的销售人员组成的营销团队,这些优势将为心玮未来销售收入的增长奠定坚实基础。

对于心玮医疗来说,当前还处于关键的爬坡阶段,在研发费用和市场推广方面都投入了大量的财力,亏损确实是显著增加,但也不可忽视的是,心玮医疗的投入很快就得到了回报,且这种回报愈发猛烈,其市场潜力有望很快在未来进一步释放。

站在新的市场风口,心玮医疗还有多大想象空间?

根据动脉网不完全统计,高瓴、辰德资本、国投创新、安龙基金、弘晖资本、红杉资本中国基金、华盖资本、济峰资本、前海母基金、同创伟业等超过60家投资机构已经在神经介入领域投入了巨额资金,一致表示对神经介入领域的持续看好。

资本力量的倾斜一定是具有指向性的,神经介入领域之所以备受关注,是因为其市场空间大、增长速度快、有上游技术驱动以及国家政策支持。

目前,脑卒中是我国国民死亡原因排在第一位的疾病。根据灼识咨询的资料,2019年,中国脑卒中患者数目达到1480万人,包括缺血性脑卒中患者1190万人及出血性脑卒中患者290万人,其中缺血性脑卒中的全年发病率达230万人。

另一方面,中国神经介入手术的普及率相比于发达国家较低。美国方面,由于AHA指南于2015年确认,取栓术为缺血性脑卒的一线疗法以及科技进步,取栓术的普及率由2015年的1.4%迅速上升至2019年的11.8%。相比之下,中国取栓术的普及率在2019年仅维持于1.7%,但预期凭借技术创新、有利的政府政策以及人均可支配收入以及保健支出不断增长的综合利好因素,普及率将于2030年增至42.9%。

最后是推进脑卒中治疗的利好政策。政策有助推动医疗器械行业的创新发展及产业升级,并进一步带动医疗器械市场的增长,具体而言,自2016年至2019年,国家卫健委颁布了多项详尽的政策及指引,当中载列详细的计划及措施推进脑卒中治疗,这其中包括《医院卒中中心建设与管理指导原则(试行)》、《关于进一步加强脑卒中诊疗管理相关工作的通知》等。

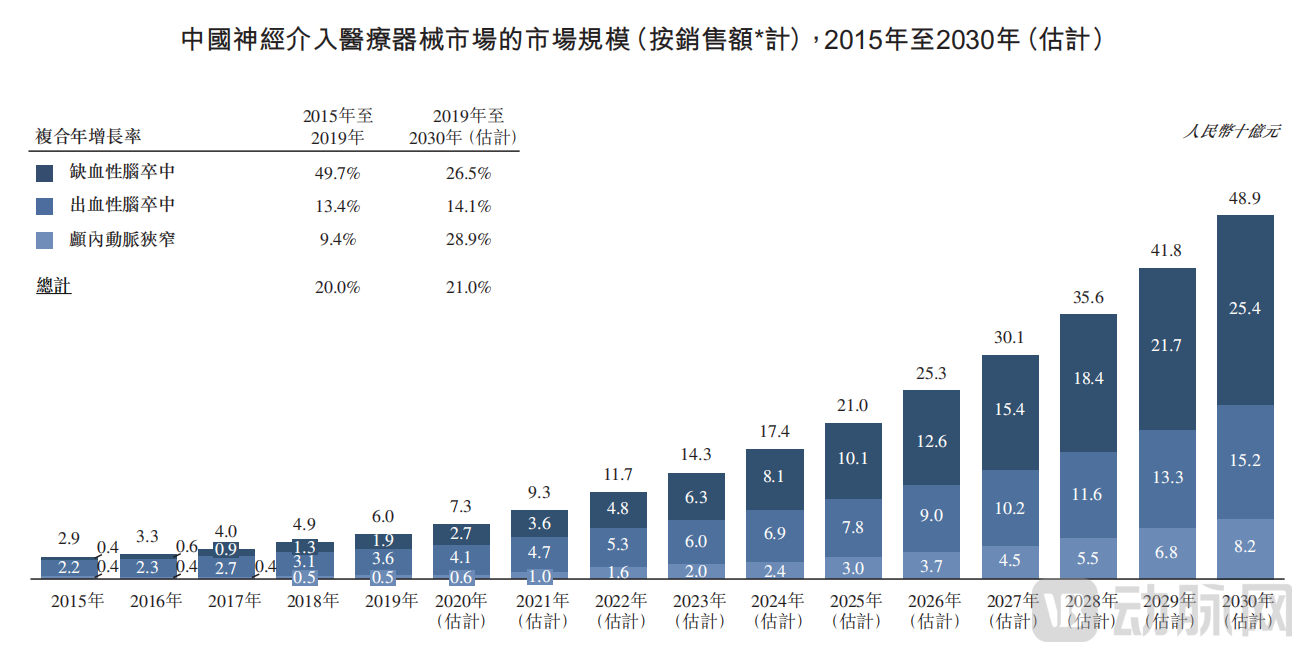

据悉,我国神经介入医疗器械市场规模从2015年的29亿元增至2019年的60亿元,年复合增长率为20%,预计到2030年将进一步增至498亿元,2019年至2030年的年复合增长率为21%。

市场固然是一片蓝海,但竞争同样存在。众所周知,国内神经介入器械90%的市场份额数年来都被美敦力、史赛克等外资企业主导,剩下仅10%的市场空间已成了国产神经介入器厂商厮杀的红海。

据统计,截至目前,国内神经介入领域已有至少24家创新型企业,在心玮医疗上市之前,沛嘉医疗、归创通桥均已率先敲钟。另一方面,神经介入领域内企业基本均为“全管线布局”,这意味着未来上市的神经介入产品竞争者较多,且同质化竞争严重。

面对即将到来的“战争”,神经介入领域内各企业需要做好“近身肉搏战”的准备,且基于该领域的大市场、强竞争特点,各企业还需就神经介入产品纳入集采提前打好“预防针”。

根据此前集采的经验来看,神经介入产品由于竞争者较多,大幅降价的可能性较大,且被纳入集采后,各企业利润会受到较大影响,较难实现以量换价,研发、推广创新产品是其唯一出路。

沿着这一核心路径,心玮医疗基于未来已做好了规划。一方面是在产品端。心玮医疗计划于2021年对九款在研产品提出NMPA注册申请及商业化,包括抽吸导管及抽吸泵、左心耳封堵器、栓塞保护系统、颈动脉球囊扩张导管和颅内球囊扩张导管、封堵止血器、支撑导管和微型导丝。

另一方面是在销售端。心玮医疗计划通过额外招募经验丰富的销售经理和本地销售人员,统筹建立专业化的本地销售和营销团队,为各类产品日后拓宽销售路径打好坚实基础。

除此之外,心玮医疗将透过与其他在中国高增长地区有出色销售往绩的经销商合作,以进一步扩大现有及日后商业化产品的经销网络,并计划协调自身的销售和营销团队,以支持及培训该等经销商并建立本地专业且扁平化的销售网络。

一个充满着想象力的赛道从来就不缺乏追随者,但也必然会产生行业领先者,具备前瞻产品布局、高研发效率且逐步建立完善的渠道覆盖服务能力的心玮医疗值得被行业重点关注。