今日,澳华内镜正式登陆科创板,开启了国产内镜发展的新篇章。

澳华内镜成立于1994年,是国内较早从事软性电子内窥镜研发和制造的企业之一。经过近三十年的专注与创新,澳华内镜已突破内窥镜关键技术,并围绕内窥镜诊疗领域进行了系统性的产品布局。

资料显示,我国软性内窥镜市场长期被内镜领域跨国巨头占据。例如2018年,奥林巴斯、宾得医疗、富士胶片三家企业合计垄断了我国超90%的软镜市场。

幸运的是,国产企业通过长期的研发与创新,不断实现了技术突破。从1994年成立开始,澳华内镜便不断在软性内镜领域投入巨额研发,并在此后不断推出内镜主机、消化道电子内窥镜、结肠镜等创新产品。凭借丰富的产品管线,澳华内镜实现了规模营收,并在我国软性内镜市场抢占了一席之地,走出了一条卓有成效的国产替代之路。

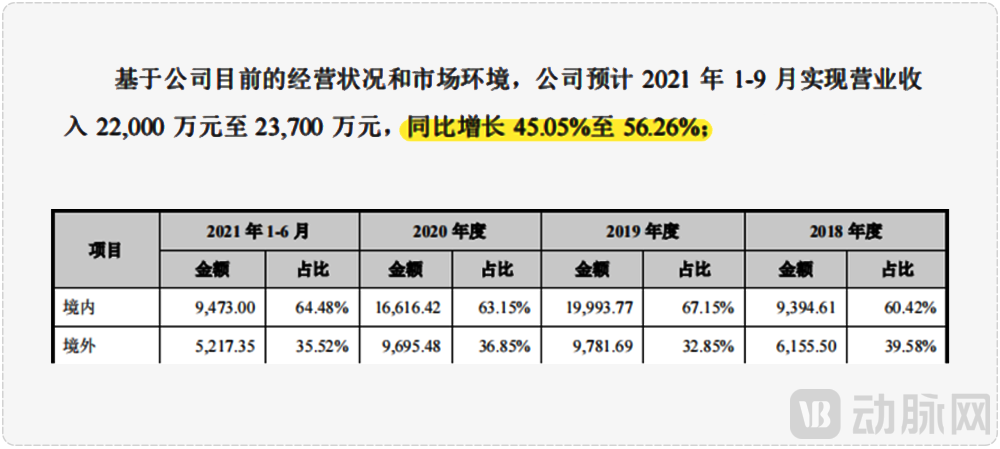

而澳华内镜的营收也伴随着近些年的国产化浪潮逐年增长。招股书显示,澳华内镜今年1-9月实现营收同比增长约50%,远高于内镜行业市场增速。其中,澳华内镜2018年、2019年、2020年、2021年1-6月的海外营收分别占其同期总营收的39.58%、32.85%、36.85%、35.52%。

受国外市场准入壁垒影响,我国医疗器械企业海外市场开发难度较大,而澳华基于其多年来在内镜方面的技术沉淀与积累,产品出口地区则包含了美国、英国、德国、韩国等医疗行业发达的国家,备受国外市场的认可。可以说,澳华内镜不仅走出了一条“国产替代之路”,还走出了“国产器械出海之路”。

来源:澳华内镜招股书

另一方面,澳华内镜将内镜产品销往国内二级及以下医院,推动了医疗资源下沉。招股书显示,澳华内镜产品主要销往二级及以下医院(含公立医院及民营医院),此类客户占其所有终端医疗机构客户的比例从2018年的85.63%已增长至2021年1-6月的91.48%。

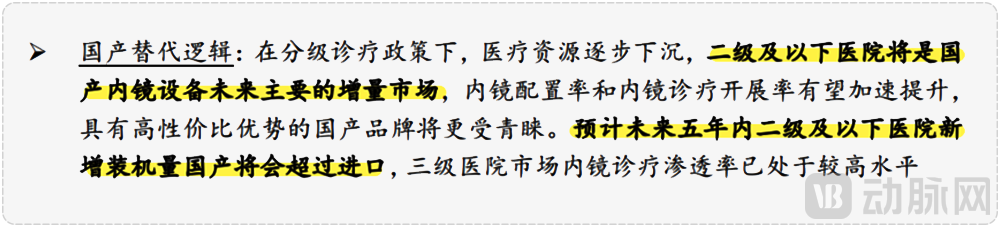

随着分级诊疗政策逐渐落地,基层医疗机构的市场需求日益释放,二级及以下医院将会是主要的增量市场。同时,根据国元证券推算,预计未来五年内二级及以下医院新增装机量国产将会超过进口。澳华内镜或将迎来营收增长的爆发期。

来源:国元证券《内窥镜:国产替代浪潮下砥砺前行——内镜观察系列1深度报告》

但是,澳华内镜为何主打基层医疗机构市场?其如何走出国产替代之路?如何走上国产器械出海之路?对于未来产品线有何布局?未来营收增长将会如何演变?为了解上述问题,我们深入解读了澳华内镜招股书。

医用内窥镜是一种现代医学常用的医疗器械,分为硬管内窥镜和软性内窥镜。其中,软镜经由人体自然腔道深入体内,镜体较长且需具备一定柔性,光电信号传输距离较远,镜体插入部直径较小且功能集成丰富,对设计工艺及制造技术的要求更高,甚至可能“给了图纸也造不出”。这其中对于光学技术、应用技术、精密制造及加工等方面都有较高的技术壁垒,更需要长时间的磨合与沉淀。

来源:澳华内镜招股书

20世纪中后期,在我国软性内窥镜起步较晚的情况下,上海等地孕育了一批内窥镜企业。1970年,上海市诞生了中国首台纤维胃镜。此后,纤维上消化道内窥镜、纤维支气管镜等纤维内镜被上海的内窥镜企业陆续推出。但是,这一时期的内窥镜企业主要研发生产纤维内镜。

1983年,电子内窥镜在美国横空出世,日本、欧洲等地企业随即迅速跟进研发。相比于纤维内镜,电子内窥镜图像更清晰、色彩更逼真、分辨率更高,可供多人同时观察。凭借诸多优势,电子内窥镜迅速成为市场主流。同时,日本、美国等内窥镜企业将生产工厂设立在公司所在地,避免技术泄露。这一举措使其他国家企业研发、生产电子内窥镜难上加难。而这也给中国内窥镜企业的创新研发带来了困难。

另一方面,内窥镜极为复杂精密,仅光学内窥镜镜体部分便拥有300多个零部件。而内窥镜的复杂性使中国内窥镜企业的研发更为艰难。

幸运的是,上海的内窥镜企业在七、八十年代通过研发纤维内镜,已培育了一批经验丰富、技术实力较强的内窥镜研发人才。而(上海)澳华内镜、上海成运医疗等创新企业在90年代接过内窥镜创新使命,招收大量人才,开始研发电子内窥镜。

经过长期研发,澳华内镜掌握了光学仪器、精密零配件等核心部件的加工和制造技术。2005年,澳华内镜推出了首代电子内窥镜系统VME-2000——这是国内最早的国产软性电子内镜之一,它的出现也打破了软性电子内窥镜完全依赖进口设备的局面。

同时,随着我国内窥镜医生的规模逐渐扩大,多种内镜术式被创新或应用于临床。从“内镜黏膜下剥离术”到“内镜下黏膜切除术”,从“经口内镜下肌切开术”到“内镜下隧道切除技术”,我国内窥镜术式创新进入了新阶段。而术式的创新及扩大的适应症对内窥镜的性能提出了更高的要求。

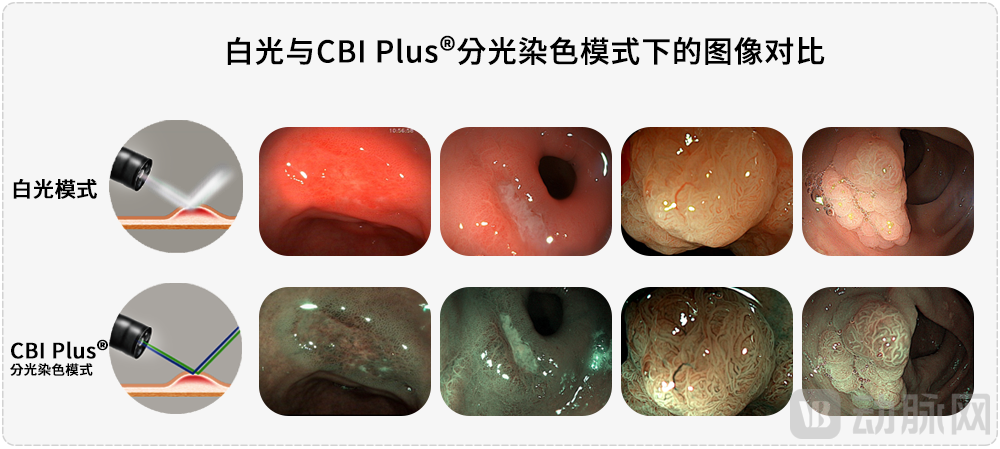

面对临床提出的新需求,澳华内镜于2013年推出具有分光染色(CBI)功能的电子内镜系统,其具有凸显黏膜下血管分布、甄别黏膜层病变的功能,有助于消化道早癌及早期病变的临床发现。该CBI染色内镜的大规模应用在一定程度上推动了我国内镜行业整体发展。数据显示,2015年,我国可开展消化内镜诊疗的机构已达6128家,共有消化内镜医师26203名,消化内镜专科护士14532名;年开展胃镜诊疗2250万例,肠镜诊疗583万例,ERCP 20万例,EUS 20万例。

来源:澳华内镜招股书

到了2018年,海外内窥镜巨头进入技术静默期,国产内窥镜企业终于赶上其步伐。例如,澳华内镜推出的AQ-200全高清光通内镜系统,该产品创新性地使用了激光传输技术进行1080P图像信息的传送。而激光传输对比电信号传输不受电磁干扰,便于镜下高频电刀和其他周边设备的联合操作,可提高临床操作的安全性和便捷性。

国内临床专家表示:“澳华内镜的光通内镜系统在图像处理、临床诊断治疗方面与国外厂商的产品在临床效果上无实质性差别,在部分功能特性上具有比较优势。”基于差异化竞争优势,澳华内镜不仅占据了国内一定市场,还推动了软性内窥镜领域的国产替代。

回顾澳华内镜发展历程,从VME-2000到AQ-200,从电信号传输到激光传输,从国内最早批的国产软性电子内镜到创新研发的具备染色功能的内镜,其在近三十年的时间里一直保持着旺盛的创新力,不断通过技术创新迭代产品,引领国产内镜领域的创新。可以说,澳华内镜用近三十年的专注力及创新力在软性内窥镜领域构筑起了难以跨越的技术壁垒。

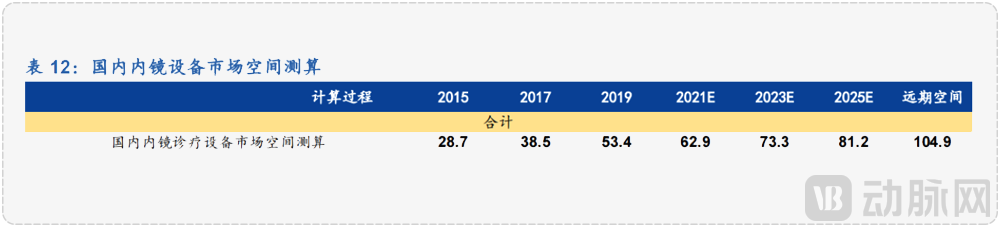

根据国元证券研究所测算,中国软性内窥镜市场销售额从2015年的约28.7亿元增长至2019年的约53.4亿元,期间年复合增长率约为16.79%,随着消化道早癌筛查的普及和内窥镜新术式的开展,未来国内软性内镜市场将继续保持高速增长,预计到2025年销售额将达到81.2亿元。

来源:国元证券《内窥镜:国产替代浪潮下砥砺前行——内镜观察系列1深度报告》

业内人士认为:“软性内镜的发展受政策支持、市场需求和内镜制造技术发展的因素影响,已进入快速发展时期,具有广阔的市场前景。”

第一,国家政策支持国产内镜创新,推动行业发展。

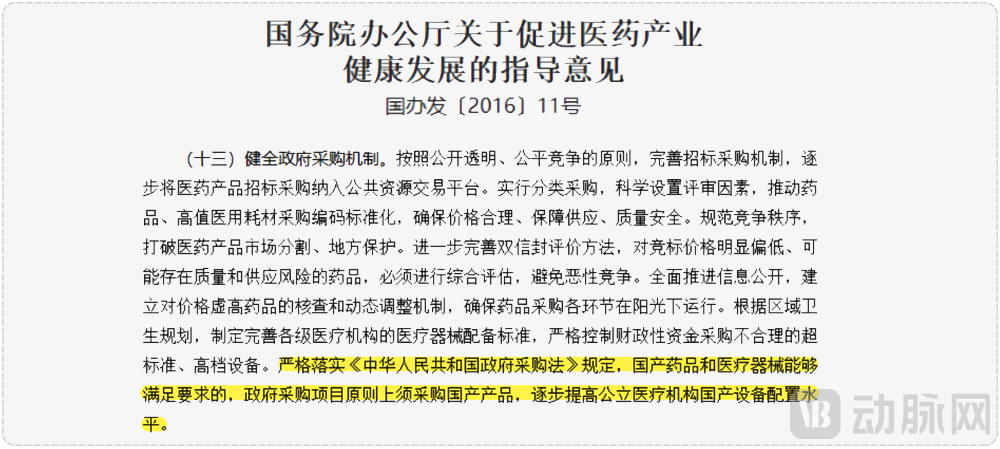

2019年10月,国家发改委对《产业结构调整指导目录(2019 年本)》做出调整,将电子内窥镜、手术机器人等列为鼓励项目,优先发展。另外,《国务院办公厅关于促进医药产业健康发展的指导意见》明确指出:国产药品和医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平。

如今,为了更好地配合该指导意见,多个省市已公布最新采购进口产品目录清单,在减少进口医疗器械种类采购的同时,鼓励优先使用国产医疗器械。例如,广东省卫健委发布的目录清单仅允许46种医疗设备可采购进口产品;四川省发布的目录清单仅有59种医疗设备可选择进口产品。可以预见,在政策的支持下,国产软性内镜行业将迅速发展。

第二,患者需求、分级诊疗将迅速扩容软镜市场。

患者方面,根据国家癌症中心的数据,2015年我国新发恶性肿瘤393万人,其中消化道肿瘤中的胃癌、结直肠癌和食管癌的发病人数为103.62万人,占比较大。对于消化系统肿瘤,行业共识解决方案为:在全国范围内推行消化道肿瘤筛查,通过早发现、早诊疗而提高疾病存活率。而内镜取活检是确诊的“金标准”。

以消化道疾病患者数量较多的日本为例,在全面推行胃镜筛查之后,得益于高筛查率和高早诊率,日本的胃癌5年生存率达到60%以上,而我国目前只有35.9%。因此,国家及患者均对消化道内窥镜肿瘤的筛查越来越认可,内窥镜肿瘤筛查数量将迅速爆发,内窥镜市场也将随之增长。

在分级诊疗方面,我国2015年提出建立分级诊疗模式,以加强基层及县级公立医院的服务能力。根据2012年全国消化内镜普查数据,开展消化内镜的6128家医院中,84.55%为二级及以上医院,基层医院开展率仅为15%。随着国内健康意识的提升及分级诊疗制度的推进,早诊早筛的需求会不断增加,基层医疗机构的内镜需求也会随之持续增长。而基层医疗机构的加入,将推动内窥镜市场迅速扩容。

第三,制造技术创新推动微创手术功能和范围扩大,驱动内窥镜行业发展。

消化内镜经过一个多世纪的发展,已经从单纯的诊断工具发展成为微创治疗的重要手段。随着内镜技术的进步,内镜下的成像更加清晰,操作更加方便,适用病症范围也不断扩大。目前,市场上已经有多种功能的上消化道、下消化道、胆道等电子内镜,消化内镜手术范围也已覆盖全消化道和胆胰管系统。可以相信,未来将出现更多功能、更高品质、适应症更为广泛的内窥镜产品。

针对跨国巨头垄断市场的问题,国产内窥镜企业通过差异化产品、市场定位、本土化渠道与服务、国产品牌等维度策略抢占市场,助力国产替代。

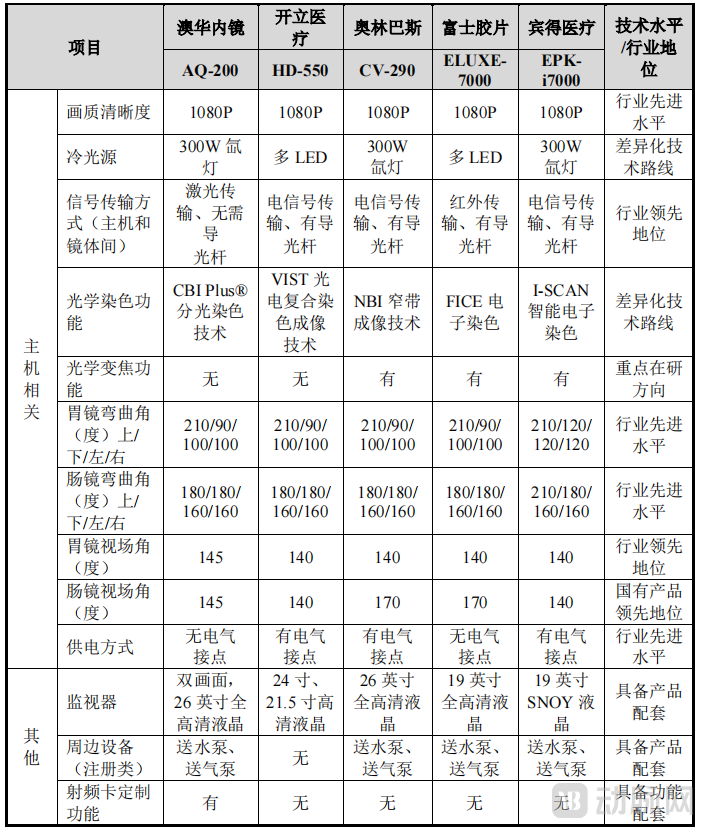

以澳华内镜为例,在产品性能方面,根据复旦大学附属中山医院、上海交通大学医学院附属仁济医院等公立医院研究人员发表的论文显示,澳华内镜的AQ-200在图像处理、临床诊断治疗方面与国外厂商的产品在临床效果上无实质性差别,在部分功能特性上具有比较优势。

(澳华内镜AQ-200与全球主要竞争对手的新代产品比对情况)

在产品市场定位方面,澳华内镜采取了多层次的营销和推广策略:一是重点开拓中西部等内窥镜新兴市场区域,加大市场投入;二是响应国家分级诊疗政策,发挥国产品牌价格优势,重点布局全国范围内县域二级医院、基层医疗机构和民营医院;三是有针对性地开拓国内消化内镜诊疗实力较强的三甲医院,发挥龙头医院的引领作用。

凭借软性内窥镜产品的价格优势与性能优势,澳华内镜等国产内窥镜企业迅速打开国内市场,并不断提升市场份额,加速国产替代进程。

动脉网·蛋壳研究院近期发布的《2021内窥镜创新趋势报告》显示,内窥镜未来的创新方向包括:更高清的4K内窥镜;更立体的3D内窥镜;更智能的内窥镜AI辅助诊断系统;更安全的内窥镜手术机器人、更多参数指标的复合内窥镜等。

招股书显示,澳华内镜借助跨学科技术团队及每年超过总营收10%的研发费用。基于前瞻性的布局,计划在未来新代产品中有序应用新技术,并持续提升产品的安全性、可靠性和便利性。

在满足临床术式创新方面,澳华内镜在软性内窥镜基础技术和特色功能方面持续改进和不断完善,且将在未来新产品上应用各类辅助消化道疾病临床诊断和治疗的新功能。

在软镜图像高清化方面,澳华内镜正开展4K超高清软性内窥镜系统技术的研发,并计划应用于下一代旗舰产品。内窥镜图像的超高分辨率是保障临床疾病筛查检出率和准确率的关键,相信澳华内镜4K级超高清软镜的应用将为临床带来惊喜。

在新技术融合方面,澳华内镜正在研发可以提高临床医生对体内组织和器官细节感知的3D软性内镜、可使内窥镜手术更具安全性、准确性和便利性的内窥镜机器人等。

可以看到,澳华内镜希望打造出满足临床各项需要的多功能综合性软镜设备,加速软性内窥镜设备的国产化替代进程。

事实上,通过澳华内镜等国产内镜企业的努力,我国内窥镜市场的国产化率正逐步提高。相信随着澳华内镜等的创新与突破,软性内镜领域终将实现国产替代。