11月28日,高视医疗正式向港交所递交了IPO申请。高视医疗是一家领先的眼科医疗器械全线解决方案提供商,拥有全面的产品组合,涵盖眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科七个主要眼科亚专科的医疗器械类别。据招股书显示,按2020年的收入计算,高视医疗是中国眼科医疗器械市场的第三大公司。目前,高视医疗已为中国超过4000家终端客户,包括超过1000家三级医院并服务于中国所有省级行政区域提供一站式的顶尖眼科医疗器械解决方案,包括眼科诊断设备、手术及治疗设备及耗材,并提供售后技术服务。

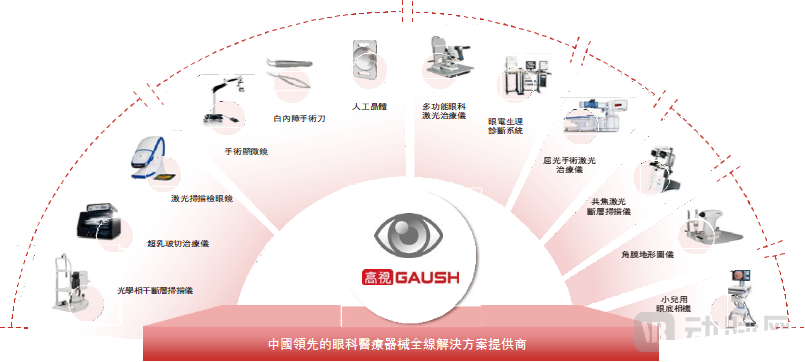

高视医疗产品布局

本次募资将主要用于改善研发能力及加速商业化专利;改善产能及增强制造能力;聘请专门从事眼科医疗器械的销售及营销员工;在未来五年为潜在战略性投资及收购提供资金;以及用作营运资金和一般企业用途。

根据弗若斯特沙利文报告,2020年,中国年龄为65岁或以上的人数达到1.9亿,占总人口的13.5%,其预计将于2025年达到 2.47亿,2020年至2025年的复合年增长率将为5.4%。白内障、青光眼及眼底病等年龄相关的眼科疾病的流行将扩大患者人数并刺激眼科诊疗需求。因此,老龄化人口将为中国的眼科医疗服务创造巨大的市场。

当前,中国眼科医疗器械市场由2016年的人民币78亿元增长至2020年的人民币129亿元,复合年增长率为13.3%,展现出高于全球医疗器械市场的增速。预计未来五年市场将有更高的增长,预计2025年及2030年将分别增长至人民币283亿元及人民币492亿元。高视医疗已经成立23年,是目前中国唯一一家能在全国范围内提供覆盖七个主要眼科亚专科设备和耗材的畅销产品的眼科医疗器械集团。

回顾高视医疗的发展史,须追述自上世纪90年代。1998年8 月,高视医疗控股股东兼执行董事高铁塔及其家人创办高视远望,通过该公司开始业务运营,专注中国的眼科医疗器械。过去20年内,高视医疗经历多次收购,并于股权结构中引入优质投资者。

成立至今,高视医疗已获得 OrbiMed 奥博资本、华平投资、德福资本、弘晖资本、瑞信等知名机构的投资。

IPO前,OrbiMed和华平投资分别持有12.83%和12.14%的股份,德福资本、弘晖资本和瑞信则分别持股5.03%、3.02%和 0.95%;OrbiMed亚洲合伙人及高级董事总经理王国玮和华平投资董事总经理施珑担任非执行董事。

年份 | 事件 |

1998 年 | 高视远望创立,透过其开始销售及经销产品。开始与品牌伙伴海德堡建立关系,成为眼科成像系统的独家经销商。 |

2002 年 | 开始与品牌伙伴Optos 建立关系,作为Optos的扫描激光检眼镜的独家经销商。 |

2009 年 | 成立明望医疗,将业务扩展到经销大型眼科器械。于微信上建立高视在线平台,向眼科医生提供免费培训课程、学术讲座、行业及会议资料。开始与品牌伙伴SCHWIND eye-tech-solutions 建立合作关系,作为屈光手术激光系统在中国的独家经销商。 |

2017 年 | 收购高视雷蒙,藉此开始制造高视品牌自有产品,并建立研发团队来开发高视品牌自有产品。 |

2018 年 | 完成A 轮融资并筹集约5000万美元。 |

2020 年 | 收购电生理产品制造商罗兰,将自有产品组合扩展到高科技眼科诊断系统。收购苏州高视精密并成为该等公司的控股股东,扩大自主制造的高视品牌眼科耗材的产品组合。 |

2021 年 | 收购泰靓,扩大自有产品组合。将市场拓大至海外市场,增强研发能力。成立苏州高视高清及高视泰靓,以加强研发项目,在高视品牌下开发耗材。完成B 轮融资,并筹集约1亿美元。 |

高视医疗发展的若干里程碑

高视医疗的产品组合包括128项产品,涵盖眼底病、白内障、屈光不正、青光眼、眼表疾病、视光和儿童眼科七个主要眼科亚专科的医疗器械类别。根据弗若斯特沙利文的资料,高视医疗是中国唯一一家能在全国范围内提供覆盖七个主要眼科亚专科设备和耗材的畅销产品的眼科医疗器械集团,并且是在中国提供最全面眼科医疗器械全方位解决方案的一站式平台。

从产品类别来看,高视医疗的产品可分为品牌合作伙伴的经销产品以及其自己开发并制造的自有产品。

目前,高视医疗已与 19 家全球品牌合作伙伴合作,其中 17 家已与其签订独家合作协议以经销其产品,包括 Heidelberg、Schwind 和 Optos。而随着 2020 年和 2021 年先后完成对罗兰和泰靓的收购,其中泰靓主要为人工晶体生产商,而罗兰则主要生产电生理产品。另一方面,先后完成对罗兰和泰靓的收购,也意味着高视医疗正加速海外业务布局。

从招股书来看,高视医疗已经拥有超过4000家终端客户,其中包括超过1000家三级医院并覆盖了国内所有省级行政区。

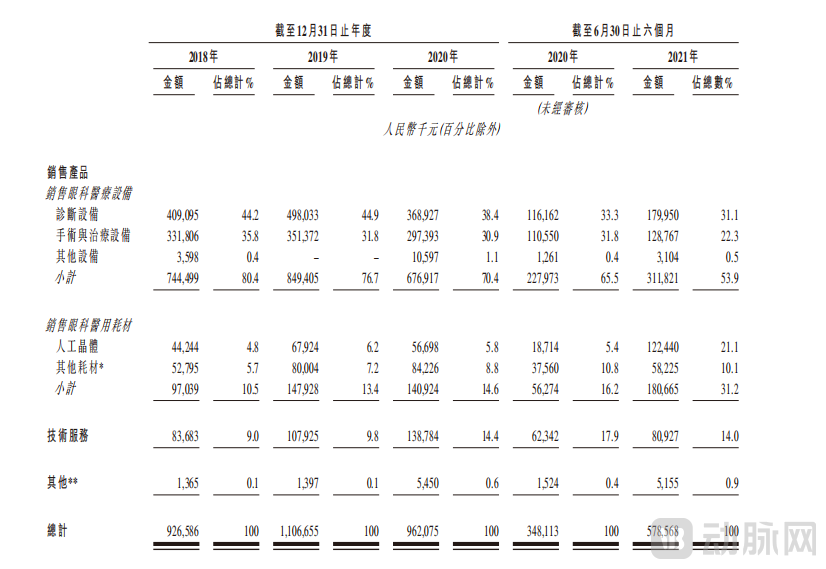

财务方面,招股书中显示,收入及利润于业绩记录期保持稳定,毛利率稳步增长。2018年至2020年,高视医疗收入分别约为9.26亿、11.06亿、9.62亿。2020年及2021年上半年,收入分别是3.48亿及5.79亿,同期的毛利分别为3.79亿、4.63亿、4.36亿、1.56亿及2.70亿。相应的毛利率由2018年的40.9%、41.9%、45.3%,以及44.9%和46.6%。

高视医疗所示期间按分部及产品类型细分的收入

2018年至2020年,高视医疗净利润分别为-3860.6万元、-3803.6万元、9853.8万元,2020年上半年净利润为1292万元,2021年上半年由盈转亏,为-3458.5万元。也就是说,高视医疗仅2020年度及同年上半年实现净利润为正。

高视医疗高视的收入来自销售眼科医疗设备及耗材、提供技术服务,但绝大部分收入来自销售眼科医疗设备。报告期内,销售产品获得的收入分别占总收入的90.9%、90.1%、85%、81.7%和85.1%。

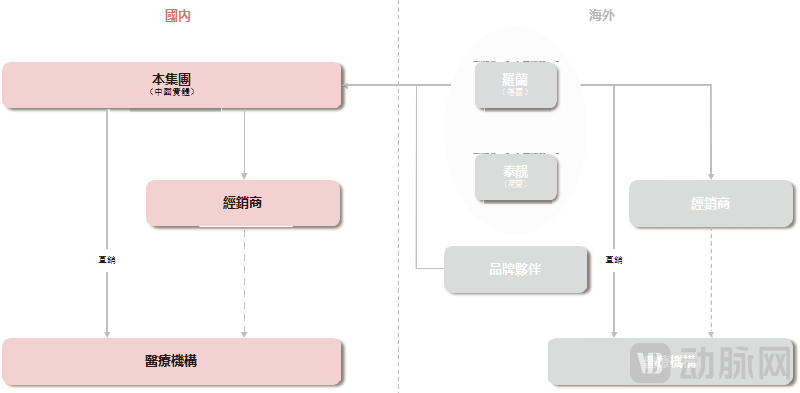

高视医疗所销售产品包括经销产品和自有产品,其中经销产品,即代理产品是大头。高视医疗透过订立供应及经销协议,向品牌合作伙伴采购眼科医疗器械,转售给其管理的经销商,从该产品销售中产生收入,品牌合作伙伴即为供货商。也就是医疗器械中间商,收取差价。因此供货商的重要性不言而喻。

高视医疗业务模型

依靠供销商,也恰恰是高视医疗关于风险方面提到最多的部分。“我们的成功与我们留存及吸引品牌合作伙伴的能力以及品牌合作伙伴及经销产品的成功息息相关。”高视医疗在风险提示环节多次提到供应商的重要性。高视医疗称,他们所依赖有限数量的品牌合作伙伴的主要产品。倘无法维持主要经销产品的销量、定价水平及利润率,他们的收入及盈利能力可能受到重大不利影响。

或许为了摆脱对供货商的依赖,近年来,高视医疗发力技术研发,积极开发新的自有产品,努力涵盖所有主要的眼科产品线。

目前,高视医疗拥有25名研发人员,平均拥有超过十年的行业经验。2018年至2020年,研发开支总额分别为240万元、270万元、310万元;2020年上半年和2021年上半年分别为150万元及940万元。可以看出,进入2021年,高视医疗的研发支出大幅增长,是去年同期的5倍多。但这个研发支出的金额,与其他类似公司相比很低。高视医疗想凭借自有产品打开盈利局面,或许还需要长期投入。

不过,具体来看高视医疗毛利率的提升主要还是依靠眼科医疗设备销售毛利率的增加,收购泰靓和罗兰虽然使得收入有所增加,但眼科医疗耗材毛利率确实不升反降。

在这种模式下,高视医疗在整个产业链中的不可替代性并不算高,在招股书中公司也进行了风险提示,若未来代理品牌选择合作其他经销商或是创建自营渠道都将对公司产生较大的影响。

更何况,在“两票制”等系列政策下,对高视医疗而言,如何把握在政策压力下的机会,也会是未来思考的着眼点。