我国最大植发机构成功上市。

今日,雍禾医疗集团有限公司(以下简称“雍禾医疗”)正式登陆香港联交所主板,其发行价为15.80港元,开盘价15.76港元。截至发稿,雍禾医疗股价为16.54港元,涨幅4.68%,实时市值为86亿港元。

创建于2005年的雍禾医疗,目前已成为我国毛发健康领域的龙头企业,业务范围囊括了脱发门诊、药物治疗、史云逊健发中心、哈发达假发研发生产中心等。根据弗若斯特沙利文的资料显示,在我国所有毛发医疗服务提供商中,按照各种主要财务及运营指标(包括2020年的营业总收入、注册医生人数、就诊植发患者人数等),雍禾医疗名列第一。

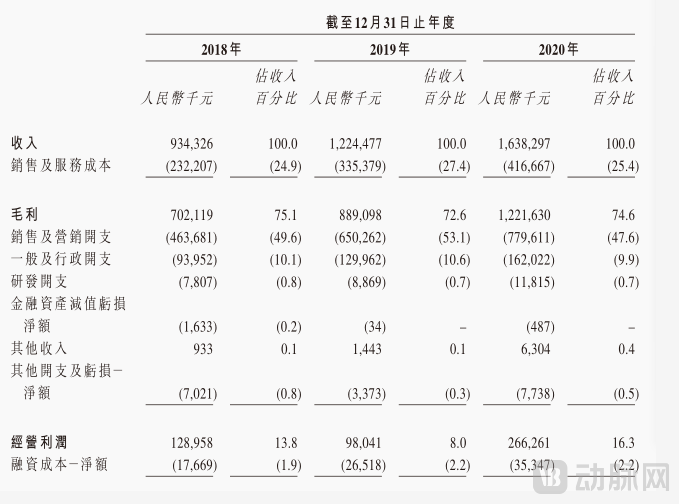

根据招股书,雍禾医疗2018年到2020年的收入持续攀升,分别为9.34亿人民币、12.2亿人民币、16.4亿人民币。毛利方面,2018年到2020年皆维持在了70%以上的高位。

(雍禾医疗财务报表 图片来源:招股书)

具体业务布局方面,招股书显示,雍禾医疗已经在我国50个城市经营53家医疗机构,为我国最大及覆盖面最广的连锁植发医疗机构,且在新开店的增速方面,也处在行业领跑位置。

值得注意的是,在人数上,雍禾医疗搭建了一支约1200人的行业内规模最大的医疗团队,其中包括229名注册医生和930名护士,超过行业第二、第三名的总和。

另一方面,雍禾医疗高毛利背景下,也饱受净利较低的困境,其2018年、2019年、2020年、2021年上半年的净利占营收的比例分别为5.73%、2.9%、9.97%、3.84%。

发展16年,雍禾医疗为何能够率先IPO?创业故事是怎样的?业务构成如何?植发行业的发展前景和挑战有哪些?是否有新的趋势正在发生?植发行业能跑出大牛股吗?针对这些问题,动脉网接下来将进行深入分析。

雍禾医疗的创业史,就是我国民营植发行业的发展史。

上个世纪90年代末,我国市场经济的春风吹到了全国各地。彼时,刚从安徽省宿州市泗县大庄初中毕业的85后少年张玉,决定到北京闯荡,并成功应聘到一家杂志社从事美容整形的广告销售工作。

随着在杂志社工作的时间久了,张玉逐渐发现了一个商机:在媒体投放广告的客户里,医美机构的单子越来越多,这说明医美类的生意正在变得火爆,进入这个领域的前景不错。

但是,医疗美容行业很大,这里面包括整形、口腔正畸等众多细分领域,且大多都具有较高的专业壁垒。于是,张玉决定投身到进入门槛更低且在当时鲜有人涉足的植发领域。

这是在于,90年代我国“秃发”人群对植发的认知度很低,需求有限;另外从行业层面看,当时植发相关技术和行业标准也还未建立,供给较少,市场处在一个萌芽期。

1999年,张玉正式开启植发之路:在雍和宫附近租下一间不足10余平米的房间。除了找医生外,拥有营销经验的张玉还有一个工作就是去线下打广告,以此招徕顾客。

经过多年的试错,张玉总结出了不少经验,逐渐使生意开始有了起色。此时,面对未来的长期发展,张玉认为,品牌的价值和行业标准的确立将是核心壁垒之一,于是在2005年于北京确立了“雍禾”这一品牌名称,并于2010年制定了我国首个获中央电视台报道的植发行业标准,以及成为我国首家获得ISO认证的植发医疗服务提供商。自此,雍禾医疗在整个植发行业的名气越来越大。

可以看到,在创业早期,张玉带领着雍禾医疗核心主要在做两件事:一是通过营销宣传进行用户教育和扩大品牌影响力;二是建立植发行业标准,跑通可复制的模式。

随后,雍禾医疗进入快速发展期。2013年,雍禾医疗进行全国业务布局,并全部采用直营店的方式经营;2014年,雍禾医疗推出5项担保服务协议,以承担患者术前和术后的风险,同年公开整个植发程序来提高行业透明度;2017年,引入“雍享”品牌,进军高端个性化植发市场;2020年,雍禾医疗与平安达成战略合作,推出了行业内首款植发保险。

截至目前,凭借14亿元人民币的植发收入、229名注册医生、51家植发医疗机构、逾5万名植发患者服务数,雍禾医疗成为我国最大的植发医疗服务机构。

在这个过程中,最引人注目的事件便是2017年9月,被誉为“产业投资标杆”的中信产业基金入股雍禾医疗,一时成为中国植发行业的大事件。这表明,植发这门生意获得了主流投资机构的认可,从而带动整个行业开启资本化之路。

而历经20余年创业征途的85后小伙张玉,也正式等来了他的上市敲钟时刻。

作为一门“头部生意”,植发的市场空间颇具想象力。

根据卫健委2019年发布的脱发人群调查,我国脱发人群近年来直线上升,人数已超2.5亿,即平均每6人中就有1人有脱发情况,男性约1.63亿,女性约0.88亿。其中,我国35岁以下脱发人群占比63.1%,发际线上移已成为80后、90后的普遍现象,市场需求巨大。

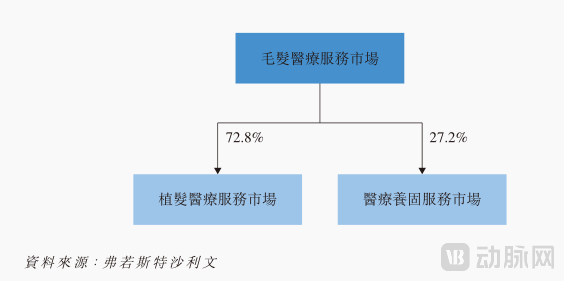

针对这一人群痛点,雍禾医疗构建了两大核心业务:植发医疗服务与医疗养固服务。而这两部分业务,正对应毛发医疗服务行业的两大细分领域。

(雍禾医疗业务构成 图片来源:招股书)

首先,植发医疗服务主要解决的是脱发患者想要重新拥有头发的需求,该部分业务占据营收的大头,是雍禾医疗的核心优势业务。

这部分业务的核心壁垒在两个方面:专业植发医疗服务人员的供给和可靠的植发技术。

从医生层面看,由于植发需要通过微小的切口进行操作,其过程较传统手术需要更高的精准度,因此对于医疗服务人员的专业能力和经验有较高要求。

从技术层面看,头皮创伤小、恢复快、疗效好、术后毛发生长密度高及生长方向自然等是考验技术优劣的指标,从这个方向演进,植发技术逐渐从FUE过渡到了现在的微针植发技术。

除此之外,在诊断与治疗能力方面,由于毛发问题的病因涉及多种可能,因此对于植发医疗服务机构的综合医疗服务能力要求较高。另外,作为医疗服务,我国的植发市场受到严格的监管,因此所有植发医疗服务提供商都必须取得有效的医疗执照。

从以上几个维度出发,雍禾医疗在人才梯队建设、技术发明等方面都在持续积淀,从而逐渐打开了市场空间,年收入增速超30%。并在2020年占据了我国植发医疗服务领域11%的市场份额。

再者,医疗养固服务主要是为拥有毛发问题(非脱发)的患者提供长期养护方案,该部分业务是雍禾医疗的新支柱业务,其在总营的收占比从2019年的1.2%大幅上涨至2021年上半年的24.1%。

这部分业务可以理解为植发业务的延伸服务,其作为植发医疗服务术前及术后的补充,帮助有毛囊炎、处在脱发早期等人群进行包括药物或医疗器械在内的治疗。

该部分业务的核心逻辑在于相关产品与服务方案的开发,因此需要多学科(内分泌、皮肤科等)的结合。

为此,在研发上,雍禾医疗与国内多所重点大学进行了合作。例如联合中山大学研究毛囊移植免疫排斥解决方案、新型预防焦虑诱导脱发的小分子药物开发、多功能型植发手术床、温和型泡沫洗发水等,目前已经取得初步成果。

值得一提的是,尽管植发的客单价高,但由于其低频,用户黏性不高,导致以往植发机构成交一单是一单,用户几乎都会流失,后续又需要重新获客。而雍禾医疗在医疗养固服务上的布局,则打开了一个新的增长空间。背后的逻辑在于,医疗养固服务比医疗植发服务更加高频,用户粘性高,通过高频带低频,将有助于雍禾医疗实现稳定持续的收入。截止目前,雍禾医疗占据了我国医疗养固服务领域5%的市场份额。

可以看到,基于行业的快速增长、商业模式的有效构建和在技术上的沉淀,雍禾医疗取得了不错的发展。

但使雍禾医疗年收入增速超30%的原因里面,还有一个因素不容忽视,即在资本的加持下,雍禾医疗还在连锁化道路上进行了快速推进:目前雍禾医疗已经在全国52个城市进行了布局。

这里需要提及的行业背景是,在医疗服务领域,连锁化布局并不是容易的一件事。原因在于,连锁化要想开展顺利,要具备标准化和可复制两大能力。标准化的意义在于各个门店的服务体验能使植发用户感受相对一致,从而提高品牌美誉度;可复制的意义在于面对我国广阔的地域和市场,植发门店在受众聚集的地方都能很好的搭建起来,且每一个单店都尽可能实现盈利。

但医疗服务的特殊性在于,医生这一核心资源的供给是紧张且有差异的,因此标准化和可复制并不好做。雍禾医疗的做法是在医生端搭建了一套招聘标准和培训体系;在客户端,雍禾医疗则建立了客户服务体系,并为患者提供24小时的咨询服务;技术应用端,雍禾医疗拿到了六项医疗技术发明专利,以提高整体的技术水平。这些体系标准的建立,助推了雍禾医疗的连锁扩张。

降本增效方面,雍禾医疗在加速新科技的应用。背后的原因在于,连锁机构当达到一定规模后,就需要通过适合的信息化建设来降本增效,从而加固自身的护城河。招股书显示,除了传统的SaaS软件系统外,雍禾医疗也在积极引进新科技,比如自动化的毛囊检测仪、毛囊移植机械臂等,以此来提高标准化和服务效率。

综上,正是处在毛发医疗服务这一高速增长的消费医疗赛道,雍禾医疗通过连锁化具有了规模化优势,并以医疗养固服务的高频生意带动植发医疗服务的低频生意,以及运用新科技进行降本增效,于是构建起了模式闭环。

不过,高速增长背后也有隐忧:高毛利却低净利。招股书显示,尽管毛利高达70%以上,但在扣除其他成本后,雍禾医疗2021年上半年的净利却只有3.84%(2018年到2020年分别为5.73%、2.9%、9.97%),这反映了什么情况呢?

在互联网上广为流传着一个段子,即当记者问一个程序员身上最贵的东西是什么时,程序员的回答是头发。原因在于作为脱发高发人群,程序员一旦“头秃”选择去植发,就会面临超高的客单价。

雍禾医疗招股书显示,接受“植发医疗服务”的患者由2018年3.5万增长至2020年的5万多。每个患者的平均开支在2019年和2020年基本持平,在2.78万左右。也就是说,植发医疗服务的客单价在2.78万左右。

不过这么高的客单价,成本来自哪呢?根据招股书,除了人力成本和店铺租金,钱都主要花在获客营销上了。

数据显示,雍禾医疗2020年营销费用占了总营收的47.6%,接近一半。换句话说,雍禾医疗每赚2块钱,就要花掉接近1元去做营销。而从行业层面看,根据动脉网之前的调研,植发行业的综合获客成本平均在2000多元一个人。

这不得不引起人们对植发行业的担忧:由于目前过度依赖营销,加之医生这一稀缺资源的人力成本和房租成本居高不下,植发行业迫于生存压力容易大打价格战,从而拉低企业利润,甚至诱发恶性竞争。

作为植发行业的第一股,雍禾医疗的上市无疑给整个行业打了一针“强心剂”:植发成为了新一批受资本市场追捧的医疗服务细分赛道,这为未来更多的优秀植发企业打开了新的融资渠道。

要知道,在我国医疗服务领域,目前被验证能够迅速“跑马圈地”的主要是眼科和口腔赛道:在这两个领域,分别跑出了十年翻了21倍的爱尔眼科,以及十年翻了28倍的通策医疗。

植发行业有机会诞生大牛股吗?这要回到行业基本面来看。

首先,行业增长层面,根据弗若斯特沙利文的判断,我国植发医疗服务市场将从2020年的134亿元人民币增长到2025年的378亿元人民币,复合年增长率为23%。水大鱼大,雍禾植发等机构的扩容空间充满一定想象。

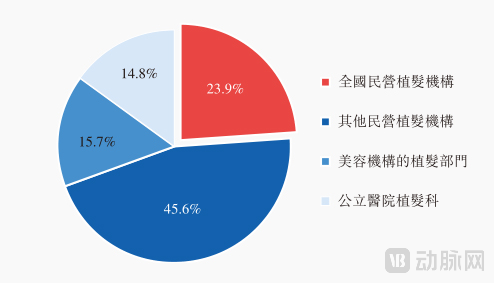

行业竞争层面,目前整个赛道主要形成了四类入局者。一是如上海长征医院、西南医院等公立医院的植发科室;二是以伊美尔、熙朵等为代表的民营医美整容机构的植发科室;三是以恒博等为代表的民营非连锁植发机构;四是以雍禾医疗、碧莲盛、新生植发、大麦等为代表的全国民营连锁植发机构。

(图片来源:雍禾医疗招股书)

招股书显示,包括雍禾医疗、碧莲盛、大麦、新生植发等在内的大型连锁植发机构,大约占据中国植发市场份额的23.9%。散布在各地的地方性非连锁专科植发机构因其庞大的数量大约占据45.6%的市场份额。综合类医美机构的植发科室大约占据15.7%的市场份额。公立医院的植发科则大约占据剩余14.8%的市场份额。

从2017年以雍禾医疗、碧莲盛相继获得逾亿元大额融资开始,植发连锁迅速起势:获得资本助力后的植发行业开启了营销大战,广告布满大街小巷,植发市场面临一场大洗牌。其中,中小型植发机构岌岌可危。而对于大型植发机构来说,则朝着技术引进、战略升级、营销迭代等方式不断转变。

截止目前,大型连锁植发机构无疑已经取得了不少成绩,并逐步做大做强,这无疑对于整个行业都具有促进作用。

在这个过程中,有四点经验值得行业思考,一是进行品牌化建设,二是不断进行产品和服务创新,三是商业模式上要向产业多元化方向延伸,四则是要逐步摆脱营销依赖。所以从长期来看,植发行业的机会还是很大,只是当前需要克服的难点仍然不少。

更为重要的是,在植发行业的上升期,整个行业不能只考虑通过营销获客的方式来做大盘子,还需重视整个行业的良性健康发展,从而行不断为发友带来更优质的植发与养发体验。

毕竟,植发不仅仅是一门生意,也是事关2.5亿人美观的“头等大事”。