神经介入这个曾经被进口主导、参与者众多的赛道,市场格局开始真正显现,市场参与者之间的差距渐渐被拉开。

神经介入赛道从考验产品、技术时代进入了考验商业化变现的下半场时代。

国内的神经介入赛道发展时间不长,在前两年,神经介入赛道爆发的需求吸引众多参与者涌入,大多数人认为神经介入将是下一个冠脉介入。

但冠脉介入经过超20年的产业整合和发展,最后容纳的国产龙头不超过三家。神经介入完成产业整合的过程更快。

这个需求快速增长的行业留下了扛过市场周期变化的玩家,心玮医疗、归创通桥、沛嘉等企业在港股IPO,快速补齐了产品线,迎来了市场攻占期。心玮医疗在产品上市不到一年,就已经将市场占有率做到了5%以上。

神经介入领域是我国医疗器械产业中的现象级细分领域。国内参与者以科技创新杀入市场,快速完成国产替代,登陆资本市场,走完了过去玩家需要10年乃至更长时间才能走完的产业发展路径。

但这并不是行业终局,在集采压缩了高值耗材单赛道空间的背景下,高值耗材行业图景复杂,产业发展没有既定的路径,也没有完美的产业变化图式,单个赛道的估值逻辑也发生了巨大的变化。

下半场之战如何开启?国内的神经介入玩家给出了答案。

目前的神经介入赛道市场格局如何?

从市场发展阶段来看,国内的神经介入市场正处于早期高速发展时期。

虽然大多数人普遍认为神经介入赛道过热,但无法否认的是神经介入是国内最具增长力的赛道之一,市场放量的速度远超其他新兴赛道,临床对于高质量神经介入器械依然在爆发。

一位投资人曾对动脉网描述过这样的场景,在医院的介入室,你能看到大量拆封的神经介入包装盒,说堆积如山也不为过。

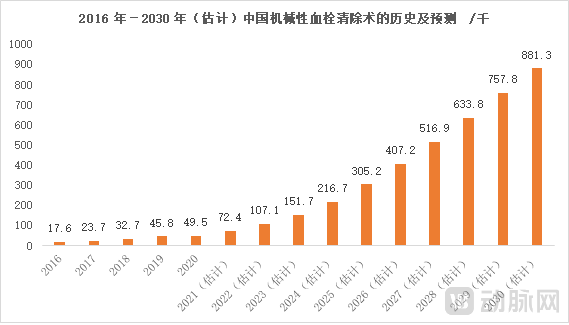

神经介入手术的增长力,从数据上看,2019年中国神经介入总量达到12万台,2020年,虽然受到疫情影响,但这个数字仍增长到了16万台。缺血性脑卒中2019年出院人数超过440万,出血性脑卒中2019年出院人数接近80万,在庞大的患者基数的支撑下,神经介入手术正在如市场预期的一样快速放量。

在神经介入缺血类和出血类两大类别中,针对缺血性脑卒中的神经介入手术发展迅速,手术量增长较快。

这一方面得益于神经介入治疗在临床认可度不断提高,以缺血性脑卒中的治疗为例,颅内取栓支架与导管抽吸联用的机械取栓术式通过近年多个队列临床研究逐渐成为治疗急性脑梗的利器。

另一方面也和国产产品的快速上市相关。拥有核心产品获批的企业将最先享受市场潜力释放的红利。目前,在取栓支架方面,国内已有心玮医疗、归创通桥、瑞康通的取栓支架获批。

从市场结构上,神经介入不像TAVR、电生理消融这样的高难度手术局限于一线城市中心医院,基层市场已经开始成为主要的增长源。目前国内部分县级医院已可开展神经介入手术治疗缺血性脑卒中患者。2021年,中华医学会还发布了《缺血性卒中基层诊疗指南(2021年)》

相比医生教育还处于早期的介入瓣膜市场,神经介入的市场接受度和市场放量更快。相比市场格局已经趋于稳定的心血管介入市场,在市场接受度提升和多个产品商业化的情况下,国内神经介入领域将释放更大的潜力。

但现阶段,国内的参与者大多是以单个产品切入市场,缺少竞争力。

单一产品劣势明显,随着集采时代来临,单一的产品不仅抵抗集采风险能力较弱,从临床需求上看,医生手术中需要用到多种产品,一体化的解决方案在术中更具优势。

在一台神经介入手术中,医生会用到通路类器械、治疗类器械等多种产品。在手术中,一款好的通路导管,可以提高手术的成功率。各种手术器械的严密配合决定了一体化的解决方案更具竞争力。

国内的神经介入企业在完成了单点突破后,如何突破全产品线是行业共识同时也是难点。

以缺血类脑卒中为例,围绕缺血类脑卒中治疗的产品包括取栓支架、通路导管、微导管、封堵球囊导管等产品。

一体化的解决方案意味着要掌握底层的高分子材料技术和抽吸技术平台,在国内,能同时掌握几大核心技术平台的企业是少数。

目前,从产品获批上看,心玮医疗可以提供一整套的取栓解决方案。

参照冠脉介入市场的发展,最终市场能够容纳的国产龙头不超过三家。拉开头部与第二阵营的差距的关键在很多方面,自主研发能力是持续创新的根基,丰富的产品组合是至关重要的护城河,本土化的商业化能力则是未来现金流的关键。头部企业的关键在于业绩兑现,这几点都很关键。

从现有的竞争格局来看,国内几家头部神经介入企业的财报表现亮眼。

心玮医疗取栓支架2020年12月上市,是国内首个商业化的全套支架取栓器械,这也是心玮医疗的核心产品,从财务收入上看,2021年上半年,心玮医疗营业收入达3012万元,毛利率1905万元,营业收入同比增长达1287%。

沛嘉医疗2021年上半年,来自神经介入产品销售收入4231万元,较2020年同期录得的约人民币1424百万元增加197.1%。2021年上半年归创通桥神经血管介入营收4291万元。

随着国内几家头部企业开启高速商业化变现,国内神经介入进入市场大开拓的下半场征程。

神经介入和介入瓣膜虽然都同样火热,但是经介入赛道的增长逻辑却有所不同。神经介入的特殊性决定神经介入市场将呈现网状市场而非中心化市场。

构成神经介入网状市场的“网点”正是中国的基层医疗机构。国内神经介入顶尖专家刘建民教授在采访中常常提到一句话:卒中患者的每一秒钟都如金子般珍贵。

卒中患者发病急、救治的时间窗口短,不便长距离转送,必须在当地条件最好的医院实施快速救治,而这个医院就是县医院。基层市场是神经介入市场未来的重要增长极。

在过去,神经介入作为新兴疗法主要在大型医院开展,渗透率也较低。随着神经介入器械的推广和升级,中国已有众多神经介入产品为中国医院和医生采用,神经介入手术的渗透率也不断提升。

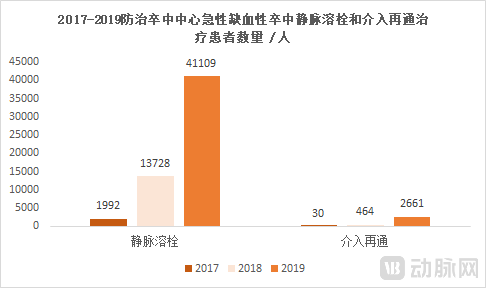

我国每年新发的脑卒中病人超过百万,但机械性取栓手术2020年仅有4.9万台,渗透率还非常低。

未来国内的神经介入企业想要实现更高的市场占有率,实现真正的国产替代。市场发展趋势是既要掌握中心医院话语权,也要打开基层市场。

神经介入的基层布局是分级诊疗政策和卒中防治的重点,海军军医大学附属长海医院临床神经医学中心主任刘建民曾指出:“冠脉介入已经普及到县级医疗机构,而神经介入在地市级还没有普及。国家和行业在未来5年内最重要的一件事,就是让60%到80%的县级医院掌握神经介入的基本技术。”

包括跨国企业和新兴参与者都看到了基层市场的潜力。从美敦力、波士顿科学等跨国企业的招聘中可以明显看到跨国器械企业近年来大力扩充新兴市场团队。

实际上,基层市场是国产更有优势的市场。基层市场对于进口品牌的依赖性低,看中厂家服务,基层患者对于价格更敏感。而本土器械厂家的产品定价更为亲民,更理解中国医生的需求,这些都让中国本土企业在基层市场的争夺中更具竞争力。

以心玮医疗为例,心玮医疗通过教育培训、渠道下沉等方式展开对基层市场的布局。心玮医疗成立了脑卒中专项基金,来帮助基层医生更好地掌握神经介入手术,推动神经介入手术下沉到基层市场。

在渠道布局上,心玮医疗加大对基层医院市场的渗透,在巩固现有市场优势的基础上,开拓新的市场需求,将产品下沉至基层市场,目标覆盖80%的市场。

神经介入下半场,头部企业不断进化,头部企业的影响力不止于单个赛道,下半场的竞争与角力也和整个医疗器械赛道同频共振。

假如将国内的医疗器械产业图景看作是一块拼图。过去,各个板块之间泾渭分明;而今,这副产业图景在暗流涌动之下发生了巨大的变化。

首先是细分板块在过去几年的急速增加。中国的人口红利给介入医疗器械行业塑造了多个高价值赛道。涌现了神经介入、介入瓣膜、心脏电生理、手术机器人、肺部介入、心脏节律、CGM等众多赛道。

在这些细分赛道中跑出多家创新公司,随着港股18A的出台和科创板开始,中国医疗器械的黄金时代也就此打开。

但单一创新赛道已经无法继续支撑持续的高速发展,尤其是随着带量采购在全国范围内开展,给所有的单个赛道创新蒙上了阴影,创新叫好但“却不卖座”。创新赛道在一级市场受到追捧,但在二级市场表现不佳,近期国内的创新器械企业纷纷走跌。

这一变化也导致了医疗器械产业拼图的发生另一大变化,以往业务的边界被打破。在近两年,医疗器械产业一个明显的趋势是融合和平台化。多家企业布局平台型企业,将与垂直赛道型企业拉开差距。

在心血管介入领域,最具代表性的是德诺系和微创系,两者布局了结构性心脏病、外周介入、肾动脉神经消融、手术机器人、电生理等赛道,布局高度重合。

在神经介入领域,心玮医疗近期公告宣布对三家子公司增资,加大对电生理、肺部介入、手术机器人等赛道的投入。

肺部介入是心玮医疗神经介入技术平台的延伸,在肺部介入领域,心玮医疗针对肺栓塞布局了取栓支架、抽吸取栓和球囊导管,以及支气管内活瓣(EBV)产品。

肺部介入是一大千亿级别的市场,从疾病致死率上看,肺栓塞是与缺血性心脏病、卒中并列的全球第三大血管病。心梗、卒中的治疗都已经催生了千亿级别的市场,而肺栓塞的治疗还处于发展早期。肺栓塞介入治疗,被看作是未来十年介入领域最具价值新赛道之一。

而支气管活瓣为难治性气胸患者提供了一条新的治疗策略。该手术相比于传统的外科手术,对患者的心肺功能要求相对较低,体质虚弱的患者也能够耐受。

在电生理赛道,心玮的布局逻辑则是布局冷冻消融治疗房颤,同心玮医疗的左心耳封堵器一同打造心源性卒中预防一站式解决方案。

心玮医疗还在打造了计算机辅助技术平台,一方面巩固已有领域的优势,研发血管介入机器人,另一方面研发神经手术导航系统。

通过平台化的布局,企业可以跳出单一赛道的限制,和垂直赛道型企业拉开差距。

在慢慢变化的风向中,产业链细分赛道将不断整合演变。完成从单赛道到平台型企业的转身,更加考验企业的综合竞争力。成长为真正的平台型企业需要具备持续的创新和产品输出能力、本土化的商业化渠道能力和前瞻性全球化视野。

完成从单一赛道到平台型企业的惊险一跃,国内企业首先需要定位于全球前瞻性的创新技术,医疗技术创新的底层技术不断井喷,但是不应再继续高水平重复建设,垂直型赛道企业想要转型为平台企业,需要拥有复合多维的技术平台。

同时,成长为平台型企业还要保证拥有强大的本土商业化落地能力和强大的产品推进能力。

医疗器械产业是硬核科技创新,高端医疗设备是“十四五”期间医疗器械产业重点发展领域之一,核心技术的提升是实现本土高端医械产业进口替代的关键。全球高端医疗器械制造中心正不断向中国转移。可以预见未来中国会诞生全球性的医疗器械企业,从国内企业的平台化布局中,可以看出全球化平台型企业已经迈出第一步。

行于霜上而知严寒冰冻将至,提前感知市场变化并作出布局的企业相信能更快迎来春天。