什么赛道是2021年最火的医疗器械赛道?答案无疑是手术机器人。

2021年,手术机器人行业交出了一份亮眼的成绩单用来回应市场此前对于其价值的质疑。资本市场的肯定超过了此前的预期,手术机器人用实际成绩证明了这个赛道没有被高估。

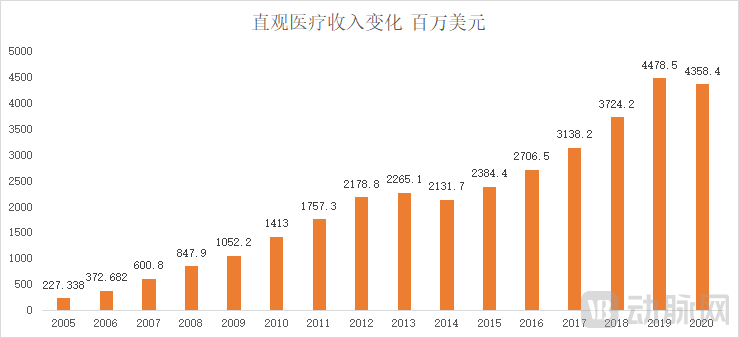

在二级市场,手术机器人跑出了2021年医疗器械行业市值最高的IPO:微创机器人。微创机器人虽然是微创医疗分拆的子公司,但其市值已经超过母公司,市值一度超过600亿。大洋彼岸的直观医疗(Intuitive Surgical)也延续其增长神话,市值超过1200亿美元,上市以来涨幅超过175倍。

在一级市场,手术机器人赛道连续两年蝉联器械最热赛道,融资事件和融资金额持续领跑。国内有超过10家公司获得超亿元融资,单笔融资超5亿元的交易有4起,整个赛道总融资金额超过30亿元。腹腔镜手术机器人、骨科手术机器人、血管介入手术机器人全面开花。

2021年国内手术机器人主要融资事件

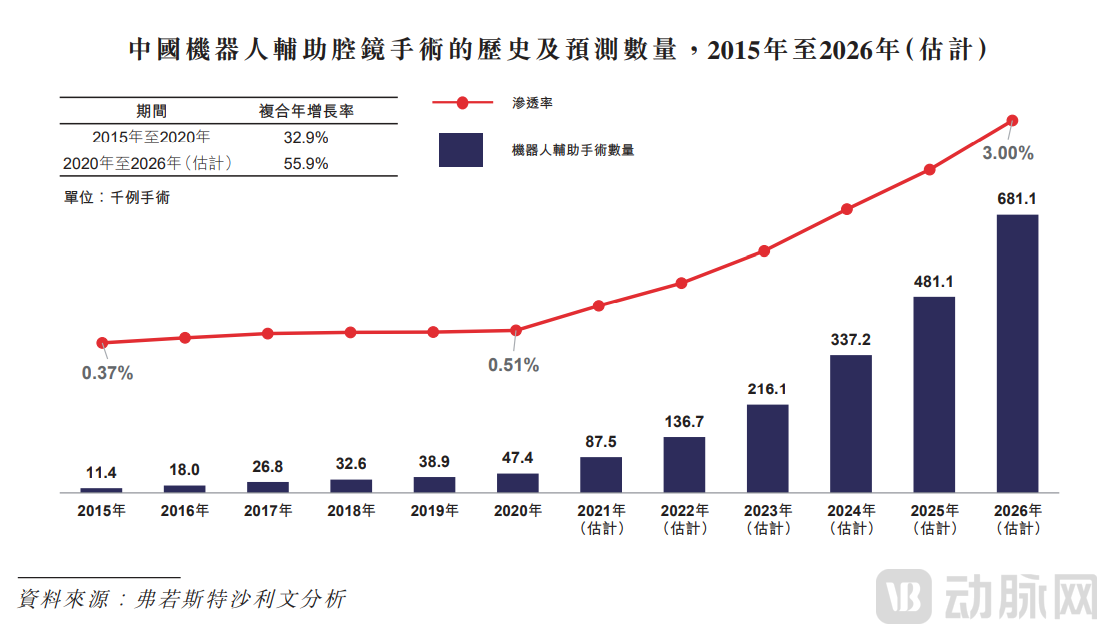

在临床应用上,手术机器人装机量和手术量快速增长。达芬奇手术机器人全球装机量超过6500台,辅助的手术总量超过1000万台。在国内,达芬奇手术机器人装机总量超过260台,完成的手术量近30万台,手术量增速迅猛。

在商业化上,国内企业向获批迈出一大步。国产首款获批的腹腔镜手术机器人花落威高。还有多款国产手术机器人齐聚临床试验阶段。在腹腔镜赛道,微创医疗图迈手术机器人、精峰医疗MP手术系统、康多腹腔镜手术机器人都已完成临床试验入组。在骨科赛道,元化智能、键嘉、微创机器人的关节置换机器人也已进入临床试验阶段。

百尺竿头更进一步,国产手术机器人到了直面临床大规模应用的时期。

手术机器人在医生端价值几何?为了更好地反映临床需求,动脉网本次年终盘点采访了国内骨科、腹腔镜领域的医生,从医生视角审视国内腹腔镜、骨科手术机器人的发展。

在很长一段时间内,国内腹腔镜手术机器人就等于达芬奇手术机器人。因为达芬奇手术机器人此前是国内唯一获批的腹腔镜手术机器人。

在过去,达芬奇手术机器人进入中国市场超过5年,但此前手术量并没有出现大幅增长。主要原因是早期价格昂贵的原因让国内市场规模受限。

一台达芬奇机器人手术比传统腹腔镜手术贵约4万元。达芬奇机器人首先贵在设备采购费用上,采购价格为2000-3000万元,按照8年折旧计算,每年折旧费用约为300万元左右。其次是维护费用,达芬奇手术机器人每年维护费用在150万元以上。另一笔花费在专用耗材费用,专用耗材包括一次性专用耗材和多次性专用耗材(可使用10次)。手术机器人一次性专用耗材533美元/套(包括机械臂罩、镜头臂罩、监视器罩、套管密封盖),多次性专用器械400-1000美元/次,可以使用十次。平均每例手术多次性专用器械及一次性专用耗材费用约为3万元。综合来看,一次达芬奇手术机器人执行的手术费用成本合计4.4万元。

曾经,高昂的价格限制了大多数医院购入达芬奇手术机器人。但近两年的手术量变化和市场反馈证明中国医院对于手术机器人有着极大的热情,也愿意为具有创新性的产品买单。

复星直观相关负责人表示,2021年截止第三季度,达芬奇手术机器人本年装机超过55台,本年手术量超过6.5万例,这个数字已经超过了2020年全年的4.7万台。从总量上看,中国安装的达芬奇手术机器人超过260台,完成的手术接近27万台。

国内的医生对于达芬奇手术机器人的认可度也极高,多位医生希望自己所在的医院购入达芬奇手术机器人。

一位泌尿科主任医生告诉动脉网:“达芬奇手术机器人最大的价值在于解放了医生的双手,减少了疲劳感。其次它也扩大了手术范围,在泌尿手术中,机器人深入手术区域的程度更高。机器手可以灵活穿行,完成转动、挪动、摆动、紧握等动作,比人手更灵活,且机械手上有稳定器,防止人手可能出现的抖动现象,避免了手术中因手抖动划伤神经和血管的意外。”

达芬奇手术机器人手术价值广受认可,但为什么近两年才开始迎来高速增长?

在等到爆发式的增长前,达芬奇手术机器人经历了漫长的市场教育。一位业内人士表示:“达芬奇手术机器人2000年在美国获批上市,花了很长时间在医学生间推广,度过了漫长的市场培育期后手术量才实现高速增长。在中国也一样,前几年,达芬奇手术机器人都在培养中国医生,让医生习惯机器人术式,通过反复的演练、试验,让医生认可手术机器人的安全性和有效性。

达芬奇手术机器人的发展过程告诉后来者,只有经过前面的卧薪尝胆,才有后来的井喷式增长,手术机器人的放量绝非一蹴而就。

达芬奇手术机器人在近年来的增长也得益于医保纳入和配置证放开。

医保放开大大降低了患者的经济负担,2021年4月,上海将部分机器人辅助腔镜手术(即肾部分切除术、前列腺癌根治术、全子宫切除术及盆腔自体保存)纳入医疗保险报销的手术中,并可报销80%的医疗费用,未来可根据患者需求和医保基金资金充足情况扩大报销范围。根据上海的政策,患者自付比例仅为20%。

预计未来还将有更多城市将手术机器人纳入医保。根据工业和信息化部于2021年2月颁布的医疗装备产业「十四五」发展规划,鼓励地方政府将机器人辅助手术纳入医保报销范围。

配置证也在逐渐放开,手术机器人价格昂贵,资金投用量大,作为大型医用设备,医院购买需要配置证。大型医用设备配置管理目录分为甲、乙两类。申请配置甲类大型医用设备的,向国家卫健委提出申请;申请配置乙类大型医用设备的,向所在地省级卫生健康行政部门提出申请。

2018年,手术机器人从甲类变为乙类大型医用设备,配置门槛降低,同时,配置数量也大大放开。根据国家卫生健康委员会发布的《国家卫生健康委关于调整2018–2020年大型医用设备配置规划的通知》,于2018年至2020年期间计划向中国医疗机构销售合共225个腔镜手术机器人。

患者对于手术机器人的接受度也在逐渐打开,微创手术替代开放式手术成为趋势。在我国的外科手术中,开放式手术最为常见,但开放式手术深入切口的程度有限,患者康复时间长、出血量大。传统的腹腔镜微创手术切口小且无机器人辅助,但会影响医生的手眼协调度。由于传统腔镜手术器械杆体围绕手术切入口旋转,故器械杆体的远程运动方向与外科医生的手部运动方向相反,外科医生须调整其手眼协调以适应反方向操作。传统的腹腔镜手术还会有手部震颤,器械的自由度也有限。

手术机器人相比开放式手术和腹腔镜微创手术,进行复杂手术的能力更强;手术结果的稳定性更高;操作精度和灵活度也更高;伤口创面小且恢复时间短,能够减少出血和并发症。

以前列腺癌根治术这一代表性的术式为例,在前列腺癌根治手术中,由于前列腺癌根治术在非常狭窄及深入的手术区域中进行,开放式手术和腹腔镜前列腺癌根治术无法避免对附近健康组织和神经的伤害。手术机器人的高精度可以更好地完成前列腺癌根治术,目前,美国有超过80%的前列腺癌根治术使用达芬奇手术系统进行。

虽然中国引进机器人辅助腔镜手术的时间较美国晚,但其在中国日益普及,主要由于微创伤技术日益成为优先选项以及其在治疗早期前列腺癌等疾病方面的独特优势。

在机器人腹腔镜手术迎来爆发之时,市场的参与者也越来越多。国内目前有4款腹腔镜手术机器人处于临床试验阶段,预计不久将上市。

国内主要腹腔镜手术机器人产品

国产腹腔镜手术机器人切入市场的逻辑是低价国产替代。但也有医生表示了对国产手术机器人产品稳定性的隐忧。手术机器人是一个高精度的行业,虽然国产机器人都在强调差异化性能,但其实产品的稳定性更重要。

毫无疑问,中国市场对于腹腔镜手术机器人的需求是明确的。国内的腹腔镜手术机器人经过了漫长的市场培育,终于迎来了爆发。截至2020年底,直观医疗在美国已经安装了3720个达芬奇系统,对比来看,中国市场还有广阔的增长空间。

五年前,达芬奇手术机器人打开中国市场大门的难题在于配置证的限制和漫长的市场培育周期。而今,虽然配置证限制已经放开,但是对于国内企业来说,如何证明拥有和达芬奇手术机器人同样的临床表现,是国内企业需要突破的核心命题。

手术机器人赛道融资事件最多的赛道是骨科手术机器人。这和2021年骨科人工关节集采落地相关,有投资人认为当骨科传统的高值耗材毛利率降低,骨科手术机器人产品将成为新的高值产品。

随着集采落地,传统的骨科耗材制造企业、手术机器人研发商都涌入骨科手术机器人赛道,国内骨科手术机器人的参与者不少于腹腔镜手术机器人。

2021年,骨科手术机器人领域最大的变化是市场认知更为理性,市场更新了对于骨科手术机器人的两大认知。

一是过去有人认为骨科手术机器人商业化遇冷,骨科手术机器人是一个被创造出来的需求。但实际上,不同类型的骨科手术机器人商业化情况有参差。创伤脊柱类骨科手术机器人商业化情况不如预期,但关节类手术机器人商业化表现亮眼。

关节类手术机器人的代表是史赛克的Mako手术机器人,Mako完成的销量和手术量在骨科手术机器人中一骑绝尘。动脉网整理了全球骨科手术机器人的商业化情况,根据史赛克官网的数据,在2021年,全球已安装了1000多套Mako Systems,截止目前执行了500000 多例手术。这个数据远超全球其他类型的骨科手术机器人,这也是为什么在整个骨科手术机器人中关节手术机器人最热门,聚集的企业最多。

为什么骨科手术机器人会经历冰火两重天?关节手术机器人爆火,但创伤和脊柱机器人遇冷。

从解决的问题上看,关节手术机器人解决的截骨问题比脊柱和创伤解决的置钉问题更实用。

一位业内人士表示:“脊柱和创伤手术机器人只能解决置钉一个问题,对于医生来说,熟练掌握置钉技能并非难题。此外,现有的创伤/脊柱类手术机器人还存在一定的机械误差,操作也较为繁杂。诸多因素导致脊柱/创伤类手术机器人在医院的开机率不高。

而膝关节截骨一般是要截六个面的骨,截骨的过程是机械臂全程参与的,这个工作量其实占到了关节置换60%的工作,关节手术机器人帮助医生承担了很大一部分工作。这是为什么关节手术机器人更受欢迎。”

市场更新的第二大认知是关于技术壁垒,有人认为骨科手术机器人参与者众多、门槛低、产品同质化现象严重。但骨科手术机器人赛道的特点其实是入门门槛低,但做好的门槛很高。

的确,骨科手术机器人的入门门槛并不高,尤其是创伤和脊柱类骨科手术机器人,关节类骨科手术机器人的入门门槛相对较高。

即使是壁垒较高的关节机器人,不同的技术路径也有难度差异。Mako是主动式的骨科手术机器人,Rosa是协作式机器人,从技术难度上看,主动式手术机器人的难度更高。

一位骨科医生告诉动脉网:“骨科医生对于骨科手术智能化的需求是很大的,但现有的骨科手术机器人还处于起步阶段,产品还有提升的空间。现阶段的骨科手术机器人产品有一部分功能和导航软件类似,而导航产品进入中国超过20年,大部分能买的医院都已经购买。骨科手术机器人如果只是在操作精准度上提升,而无法参与手术全程,那么发挥作用的空间有限。”

手术机器人之火还在持续蔓延,除了腹腔镜手术机器人、骨科手术机器人外,血管介入、肺部介入、TAVR手术机器人都已经有企业布局研发。

在血管介入手术机器人赛道,过去参与者只有西门子健康,但在2021年,多家血管高值耗材企业注意到了这一赛道并进行了布局。

目前的血管介入手术机器人主要为冠脉介入设计,一般由机械臂和控制台组成,医生可以通过操作引导导管穿过患者血管。在血管介入手术机器人的帮助下,医生可以避免辐射。

国内布局了血管介入赛道的企业

经自然腔道手术机器人同样是热门赛道,经自然腔道手术机器人应用于自然腔道腔镜手术,如支气管镜检查(肺检查)、结肠镜检查(肠道检查)及胃镜检查(胃检查)。经自然腔道手术机器人为目标部位提供了更清晰的视野,使外科医生能够更灵巧地操作工具。

全球仅有三台获FDA批准的经自然腔道手术机器人,包括直观医疗开发的Ion支气管机器人、Johnson & Johnson开发的Monarch支气管机器人和MedRobotics开发的Flex消化道机器人。

肺部介入手术机器人被直观医疗和强生看好,直观医疗开发了肺部介入诊断手术机器人Ion,2019年获得FDA批准,目前在美国已经安装超过90台。

国内企业方面,微创医疗机器人也前瞻性地布局了肺部介入领域。

写在最后

可以预见,未来手术机器人的研发设计能力将成为国内医疗器械企业的核心技术能力。

手术机器人这个赛道涌入了众多参与者,但越在市场燥热的环境下,越需要冷思考,尤其是对于手术机器人这样一个尚有诸多未知问题没有暴露的赛道。

手术机器人正迎来发展的黄金时代,但行业在火热的同时,扎堆竞争的现象也开始显现。参照达芬奇手术机器人的发展,只有拥有精密的机械设计、优异的临床效果和经过漫长的市场培育,手术机器人产品才能真正临床放量。国内的医疗器械产业中也不乏产品上市前被过高期待,但商业化遇冷的产品。

国内的手术机器人产业发展需要直面挑战和难题。责其所难,则其易者不劳而正;补其所短,则其长者不功而遂。相信一开始就选择最难的事,接下来的事都会变得简单。