核心观点

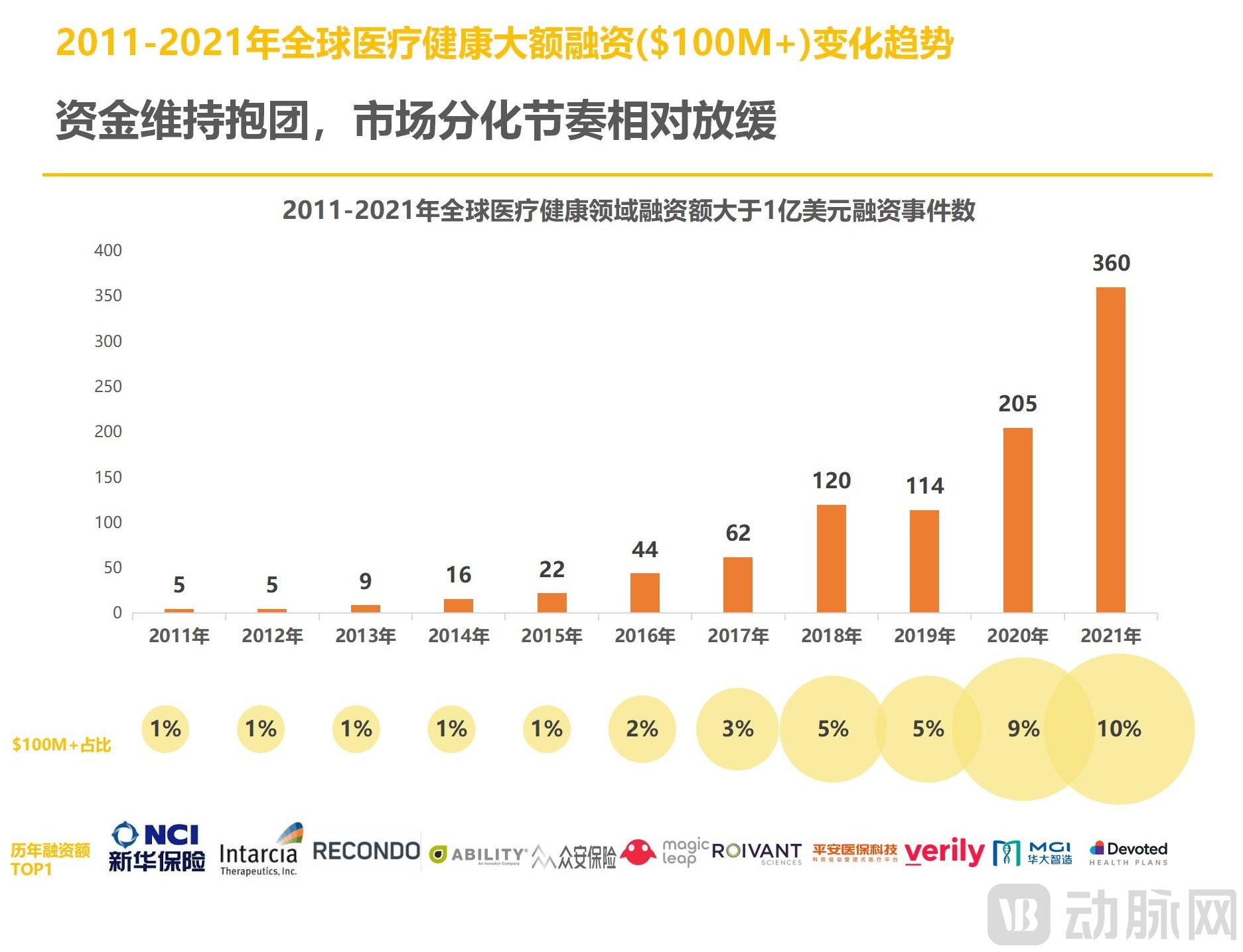

一、受2020年IPO热潮和大型并购交易的鼓舞,2021年全球医疗健康融资延续了前一年的盛况:总额创历史新高,涨幅为近3年之最;2021年1亿美元以上融资交易360起,占比高达10%。

二、各细分领域开始强势复苏:生物医药领域蝉联榜首;疫情背景下数字化优势明显,数字健康领域大额融资不断。

三、国外数字健康赛道发展火热,受防疫措施与复工挑战等影响,心理健康领域企业不断吸金,同时差异化竞争加剧;医疗器械领域国产替代趋势明显,耗材集采白热化,医疗机器人领域资本持续加码,手术机器人企业一年内多次融资,多款first in class药物获批助力生物医药价值上扬,融资规模领跑其他细分领域,mRNA赛道热潮未减,2022年可能还会是资本关注的重点赛道之一。

四、全球范围内的投资机构对数字技术和创新科技赋能的医疗企业保持高度热情;红杉资本中国基金刷新全球纪录,细胞治疗和小分子药物备受资本关注。

五、亚洲与北美资本市场表现旗鼓相当,数字化成各国医疗健康产业发展重要助力因素。

六、全球IPO事件数量和金额再创历史新高,国内数量增加但募集金额缩水。

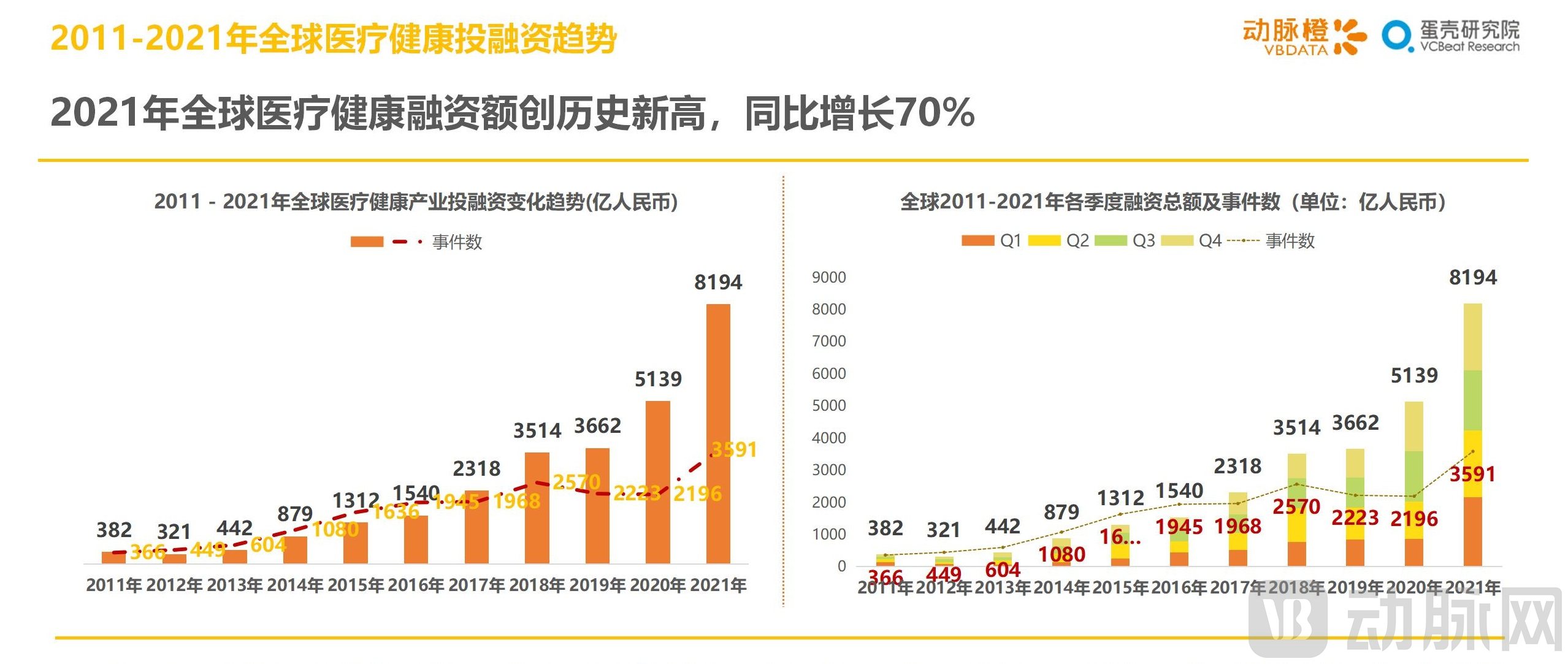

一、2011-2021年全球医疗健康投融资趋势

2021年,全球医疗健康产业共发生3591起融资事件,融资总额创新历史新高,达1271亿美元(约8194亿人民币),同比增长70%;融资事件也增加3052起,同比增长约63%。与此同时,2021年Q1还创下了约337亿美元(2173亿人民币)的单季度融资新高。

考虑多方因素,我们判断,新冠疫情对医疗健康资本涌入的催化作用仍在生效;且随着防疫工作和复工复产的层层推进,以及自疫情以来,政府、行业与大众对疫苗、线上医疗等领域的认知加深,资本对医疗健康产业的热情仍未减退。此外,与2020年资金抱团的情况相比,资本对初创公司的包容度有所提高。

2021年,单笔融资超过1亿美元达到前所未有的360起,同比增长约76%,打破2020年205起的纪录。

据统计,这360家公司融资总额超649亿美元。这意味着,在全球范围内,投入医疗健康产业约一半左右的资金被不到10%的企业所占据。融资TOP10的企业中,数字健康企业占4家。这4家企业业务集中在互联网保险和慢病管理方面。

需要指出的是,当全球经济景气程度欠缺,医疗健康产业的防御性也促使了资金的抱团。不过,2021年市场分化节奏相对放缓,完成A轮、B轮融资的企业相比2020年明显增多。

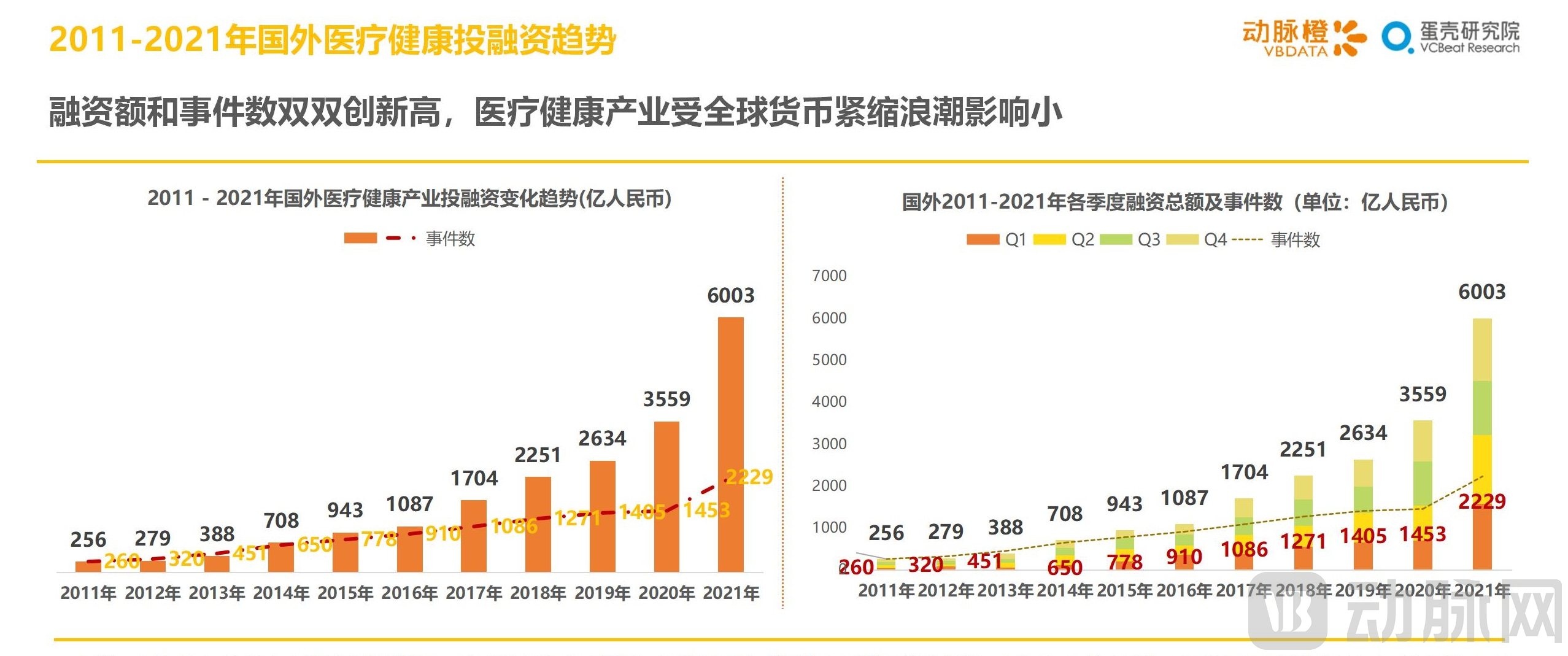

国外,2021年医疗健康产业继续蓬勃发展,连续第11年稳定增长,相比2020年的融资项目数量增速放缓,2021年无论在融资项目数量还是融资额方面,都实现了更高的增速。

和全球融资趋势大体趋同,新冠疫情让许多未被满足的医疗需求得到了更快响应:远程医疗、心理健康、体外诊断、家庭护理、疫苗等领域在保持2020年融资加速度的基础上继续增长。

同时,尽管全球货币紧缩浪潮来袭,但医疗健康产业并未受到较大影响,国外风险投资资金对产业的投入还在加大。

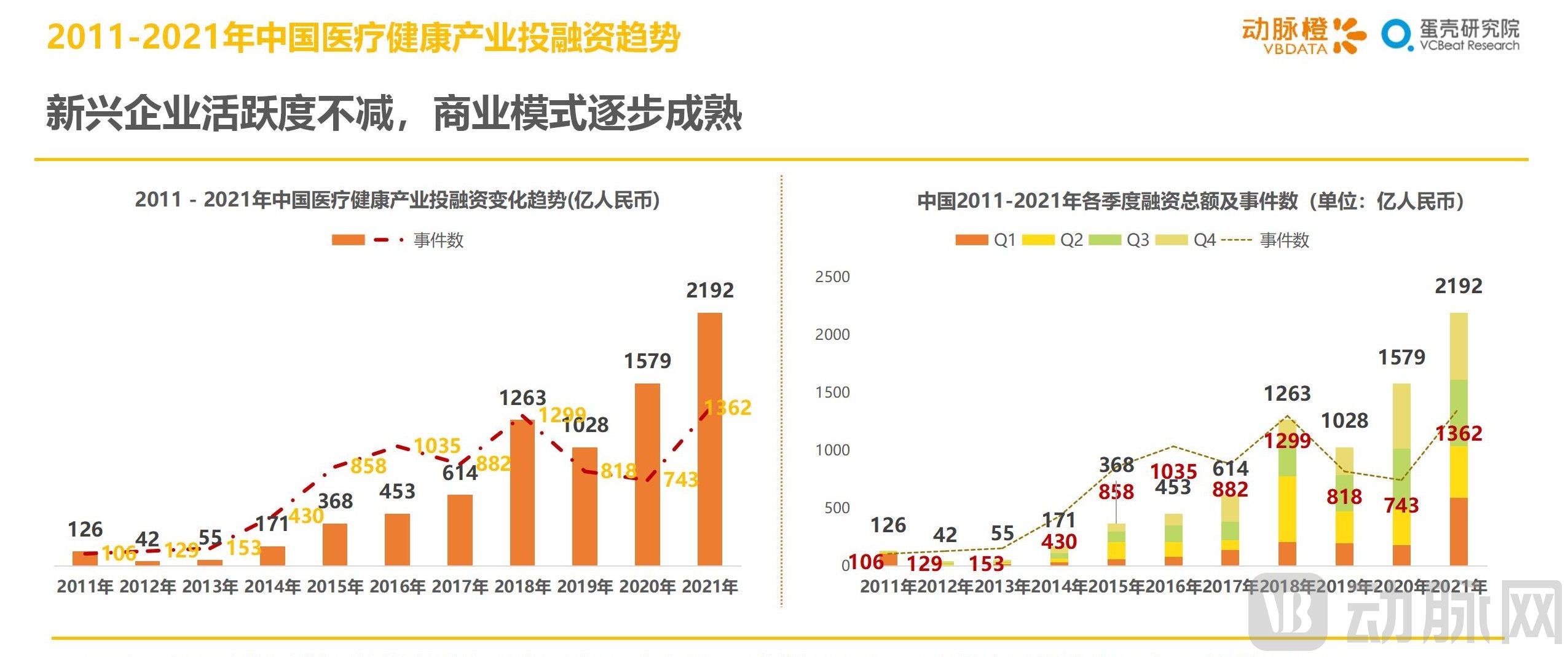

2021年,中国医疗健康产业投融资总额达到创下历史新高的2192亿人民币,同比增长32.84%;同时融资交易数量达到1362起,同比增长77.57%。

2021年上半年,我国医疗健康产业资本市场延续了2020年下半年的资本盛况,而下半年的资金势头不减反增,尤其第四季度出现的大量高额融资,使得该季度的融资总额接近600亿人民币。

值得一提的是国内一批商业模式完整、正逐步拓展业务的初创公司在本年度表现突出,例如抗肿瘤创新药物研发商鞍石生物和中枢神经系统疾病疗法开发商翼思生物。超过半数的企业完成A轮及B轮融资,融资总额高达151亿美元(973亿人民币),占国内年度融资总额的超44%。

二、 全球2021年医疗健康投融资热门领域

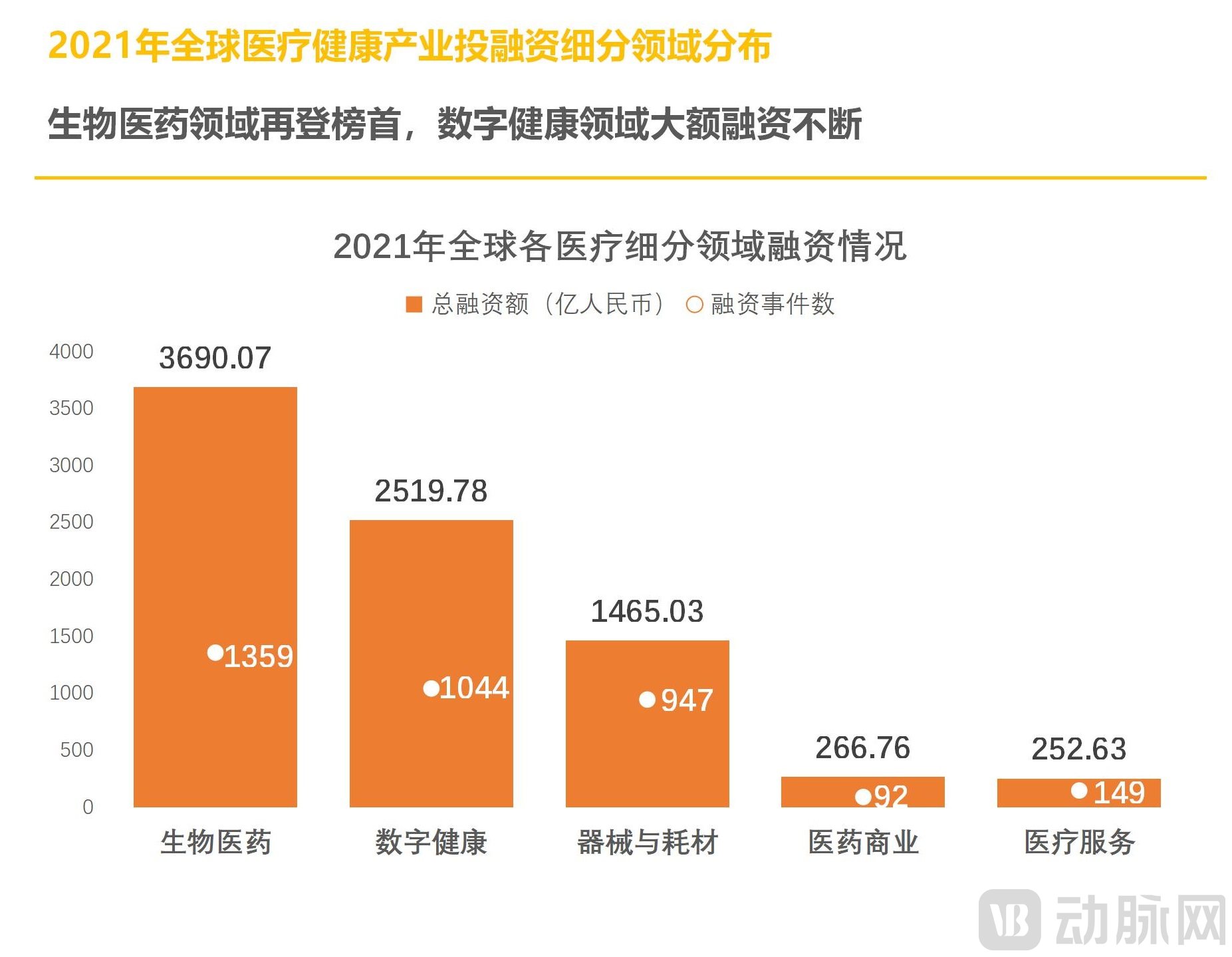

2021年,全球生物医药领域凭借1359起融资、累计约3690亿人民币融资总额强势领先其他细分领域,再次拿下2021年的融资榜首。数字健康领域以近2520亿人民币紧随其后,器械与耗材排名第三。

在2021年全球产生的360起过亿美元级融资中,近78%的事件发生在生物医药和数字健康领域,大额融资事件拉高了整体融资规模。从具体分布来看,与去年类似,生物制药依旧是最易获得大额融资的赛道,医疗信息化和互联网+医疗健康这两条赛道同样有不俗的表现。其中医疗信息化以52起事件数位列第二;互联网+医疗健康则以41起事件数的微弱差距紧随其后。值得一提的是,在医药研发的持续火热和成本优势背景下,能够帮助药企降低成本、提高研发效率及商业化成功率的研发制造外包赛道成为了2021年的一大黑马,跻身大额融资事件数TOP5行列。

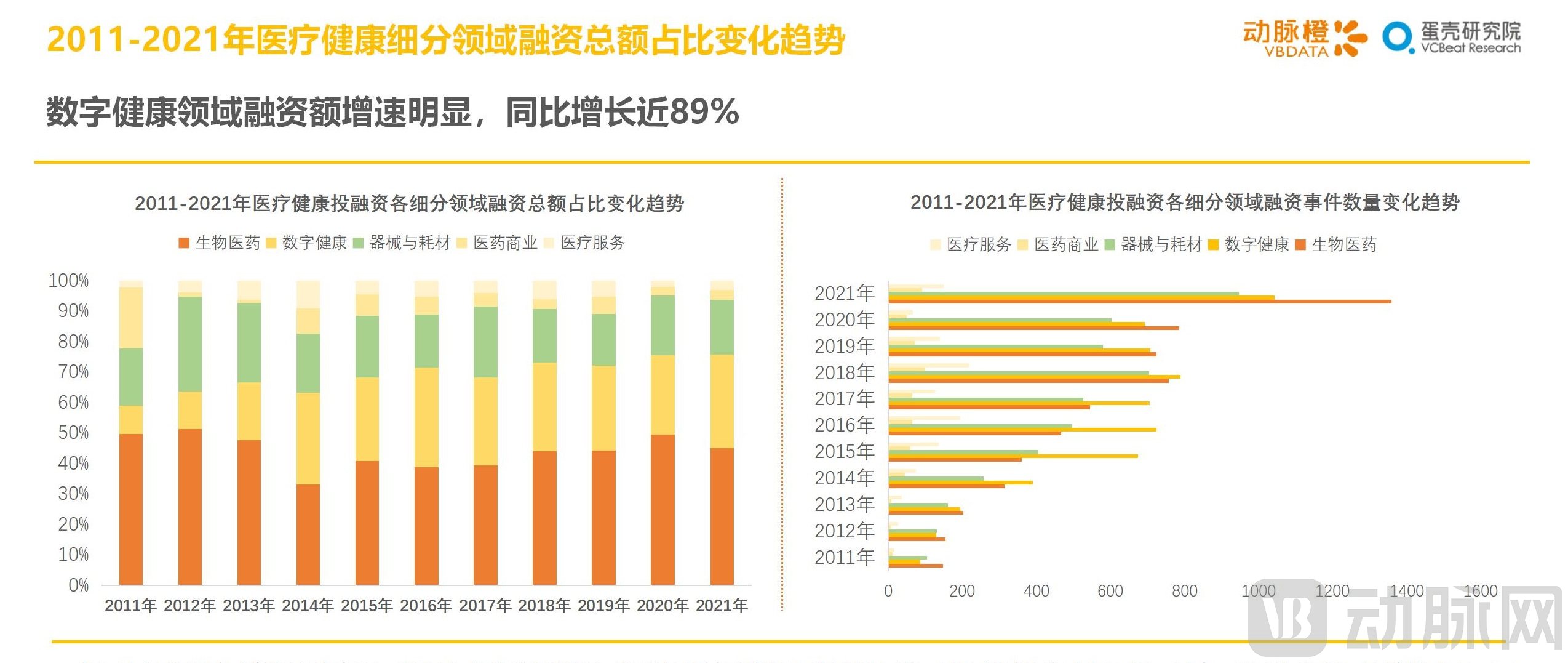

从五大细分领域融资额占比来看,2021年仅数字健康和医疗服务领域融资额占比出现上涨,其他领域均有小幅下滑。其中,这两年在新冠疫情推动下,远程医疗、互联网医疗等行业影响力不断蔓延,数字健康领域2021年融资总额较2020年增加了约1185亿人民币,超过去年全年融资总额,同比增长近89%。

从各领域融资项目数量来看,生物医药、数字健康和器械与耗材三大领域之间的融资数量差距在2021年较为明显。值得注意的是,2021年数字健康和器械与耗材领域的新增融资数量相差无几,但数字健康领域的融资总额几乎是器械与耗材领域的一倍之多,可见数字健康公司的平均融资金额远高于器械与耗材领域的公司。

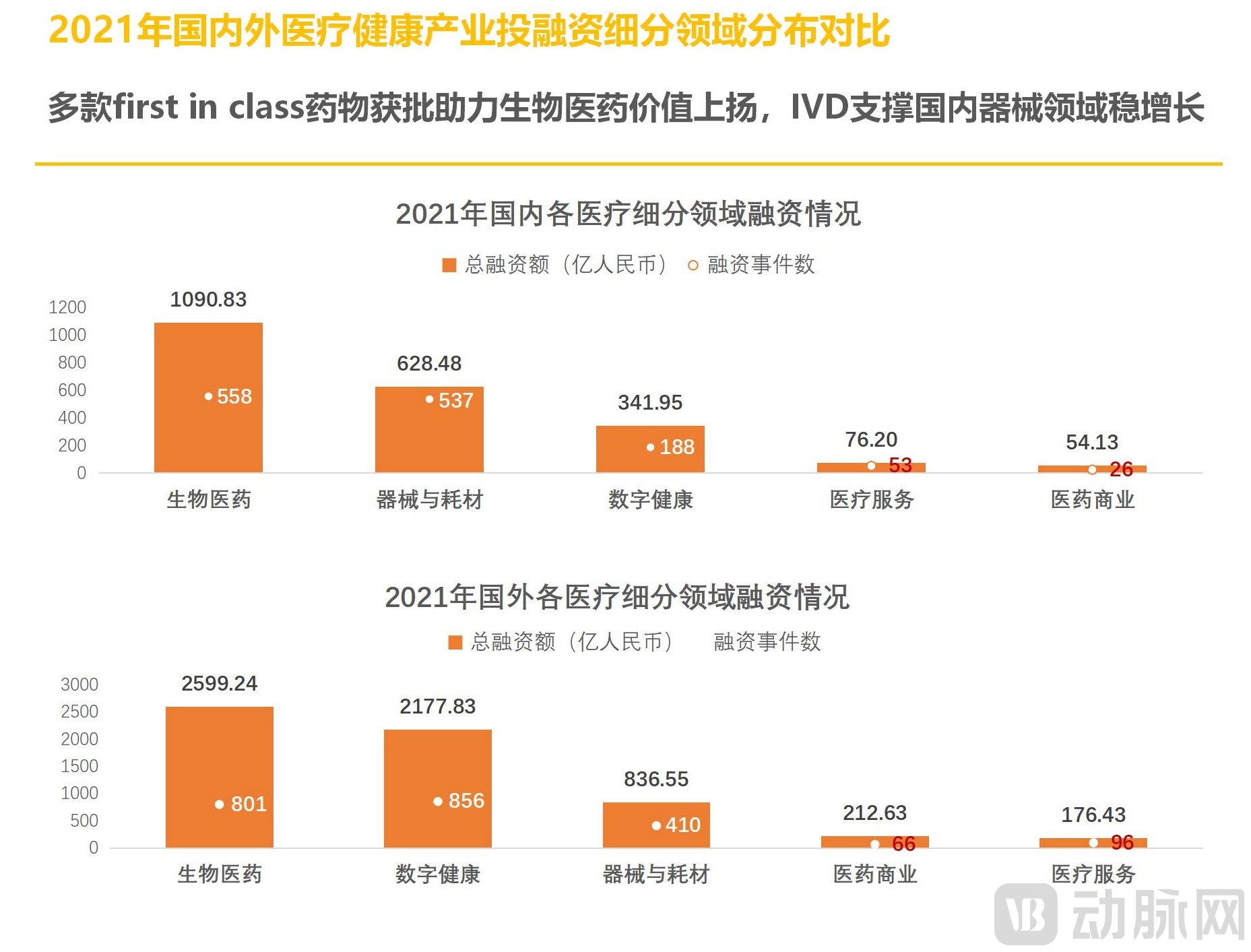

2021年,生物医药领域在国内外一级市场中都取得了较为亮眼的融资成绩。

疫情和生物医药类国家政策两大因素的共同影响下,国内依然是生物医药领域领跑交易量和融资额;国外生物医药市场投融资也持续火热,陆续获批的多款First in class药物、核酸药物、ADC等创新生物技术都带来了生物医药领域的价值上扬,尽管融资事件数量上略逊于数字健康领域,但融资额已经实现反超。

同时,国外表现平平的器械与耗材领域,在国内更受资本追捧,占全年总融资额的46%。其中IVD领域便捷、小型化、适合各种快速诊断的POCT产品在疫情防控中发挥了巨大作用。拥有多项自主知识产权和快速分子检测技术平台的优思达、专注免疫定量分析领域创新平台及特色试剂项目研发的仁迈生物都在2021年获得了两轮融资。

2021年,生物制药、医疗信息化、互联网+医疗健康以及IVD赛道的热度较高。

从轮次分布来看,A轮融资项目出现频次最高,累计有1063起融资。种子轮/天使轮、B轮融资事件数均超过了C轮,说明资本更关注具有高成长潜力的早期初创公司,不愿错过任何一家可能成为独角兽的企业,这一趋势在生物制药赛道颇为明显。

三、全球2021年医疗健康投融资亮点赛道观察

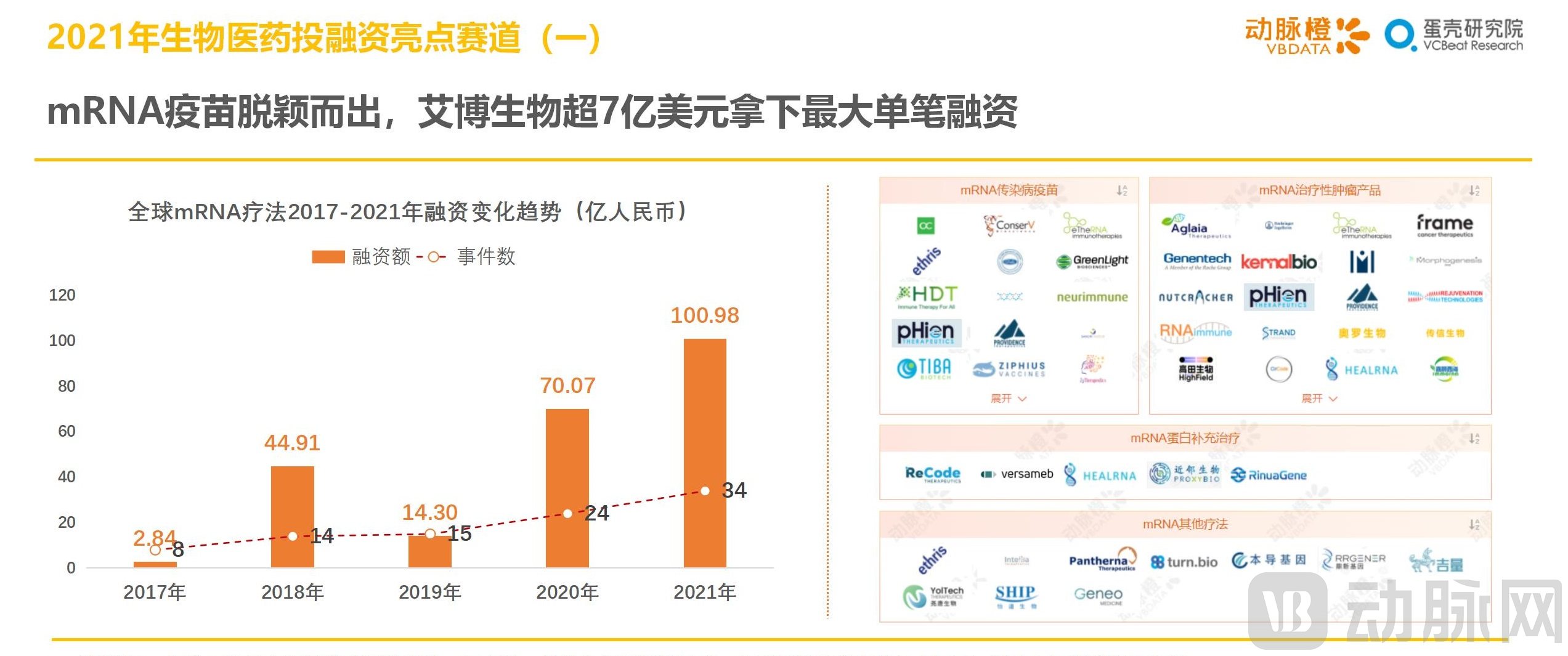

2021年,全球mRNA市场的投融资热度进一步上升,共发生34起融资事件,累积融资额约101亿人民币,较去年同期增长近44%。

2020年新冠病毒的爆发凸显了全球对预防性疫苗的迫切需求,mRNA疫苗凭借研发周期更短、安全性更高等优势成为众多新冠疫苗中的佼佼者,成为资本追捧的赛道。在新冠疫情常态化及疫苗加强针陆续获批的背景下,2021年全球生物医药行业的大热话题之一仍属于mRNA疫苗。同时,考虑到mRNA疫苗产品在应用场景上的多样性和大量新企业的出现,预计2022年mRNA赛道的热度也将持续。

凭借mRNA疫苗的热度,明星企业Moderna近两年市值暴涨,一度突破1000亿美元大关;同时,拥有国内首张mRNA疫苗临床试验批文的艾博生物,在2021年凭借超7亿美元C轮融资刷新了中国生物医药领域融资记录,也是近五年来mRNA领域的最大单笔融资。

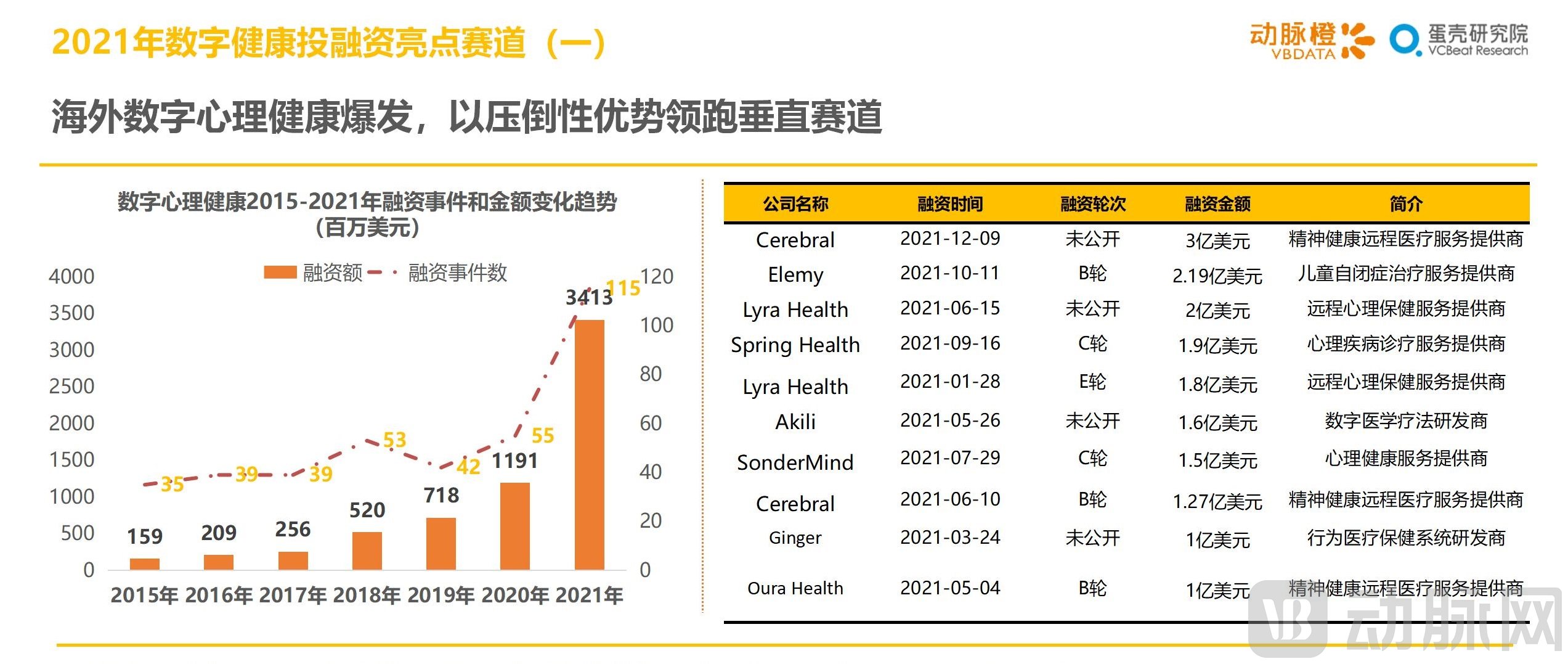

2021年,海外数字心理健康的投融资热度全面爆发,全年发生115起融资事件,累积融资额约超过34亿美元(约219人民币)。

自2015年以来,全球数字心理健康就维持增长态势,尤其在新冠疫情爆发的近两年,在工作方式和医疗流程变动等不稳定因素影响下,心理健康服务需求量激增,再加上以美国为代表的医疗数字化基础设施建设加快,一定程度上刺激了数字心理健康市场发展。

不仅如此,在海外数字健康按适应症分类的垂直领域中,心理健康服务的数字健康初创公司也保持了2018年以来的领跑态势,同时还拉开了与其它临床适应症的差距,超出至少20亿美元。

2020年底数字健康的平台大战升温,主要的医疗保健和生命科学公司在合作或收购期间亲身体会了将不同数据孤岛整合的困难;2021年,随着监管机构推动提高患者透明度,卫生系统和付款人需要使他们的数据对用户更加友好,这也推动了2021年医疗大数据资本市场的发展。

2021年,医疗健康大数据相关近50笔交易中累计完成了超36亿美元融资,是2020年的3倍多。

这类企业的共同点在于其业务有助于降低新数字健康公司的创业门槛,让创业者能够专注于非技术性的差异环节——为未来以患者为中心的新数字健康方法扫清道路;其次,它们减少了数字健康整合、并购的摩擦和成本,加速了平台战和行业整合;第三,它们为统一的行业数据生态系统做出了贡献,为人口健康带来了新的可能性。

根据心通招股书数据,2019 年我国已有3630万心脏瓣膜疾病患者,并预测将于2025年增加至4020万人。可以说心脏瓣膜市场潜力巨大是毋庸置疑的。

2021年,心脏瓣膜赛道共产生16起融资事件,金额超4亿美元。

从产品来看,瓣膜赛道里研发二尖瓣产品的企业更易获得融资,据蛋壳研究院分析,二尖瓣赛道如此火热的原因,首先是刚需强烈,重症二尖瓣反流 1 年死亡率高达 57% ;并且我国需进行二尖瓣手术患者约 700 万人,全国每年二尖瓣外科手术仅能覆盖 4 万人,导致供给严重不足,需求迫切,也使得二尖瓣赛道空间潜力巨大;最后二尖瓣介入技术难度极高,挑战巨大,至今 FDA 仅批准 MitraClip 一款修复产品,无置换产品获批 FDA(CE 仅 Tendyne 1 款置换产品)。这三点特征,使得二尖瓣企业成为资本争相抢投的对象。

2021年,全球医疗机器人领域累计融资72起,融资额超34亿美元。其中包含10起过亿美元融资。

从融资轮次来看,医疗机器人领域在2021年完成的融资主要集中在A轮,且手术机器人企业居多。

手术机器人是整个机器人领域里技术实现难度最高的赛道,并且最受资本关注,一年内有6家手术机器人企业被多次投资。其中,柳叶刀机器人研发的髋关节置换手术机器人、膝关节置换手术机器人和口腔种植手术机器人均已进入中国注册临床阶段并取得优异的临床表现;术锐机器人已经在全球范围内提交专利申请340余件,已获得美国等国外授权专利16件、中国授权专利120件。

3家医疗机器人在2021年融资后,估值上涨,并首次登上2021年胡润全球独角兽榜。

四、2021年医疗健康活跃投资机构分析

2021年,投资全球医疗健康最为活跃的机构是红杉资本中国基金,全年破纪录的累计出手92次,其投资标的以生物医药公司为主。

从IPO退出事件来看,红杉中国2021年超越了2020年10个医疗IPO的战绩。而2021年12月迪哲医药在科创板的成功IPO,也标志着红杉中国2021年已经在A股、港股、美股等多地资本市场收获了第12个医疗IPO项目。

新上榜的Alexandria Venture Investments和元生创投均在2021年集中发力。其中,与其他投资机构多领域布局的策略不同,Alexandria Venture Investments在2021年专注于生物医药领域,重点关注基因、免疫肿瘤学等。

在2021年投资次数前十的医疗健康投资机构中,有10家公司获得了其中4家及以上机构的支持,其中从事内窥镜相关独创产品研发和生产的新光维医疗获得了6家活跃机构的共同青睐。

整体来看,2021年同时被多家活跃机构押注的融资,轮次主要集中在B轮,生物医药领域的细胞治疗和小分子肿瘤药物研发商表现更为亮眼。

五、 2021年上市的医疗健康新股盘点

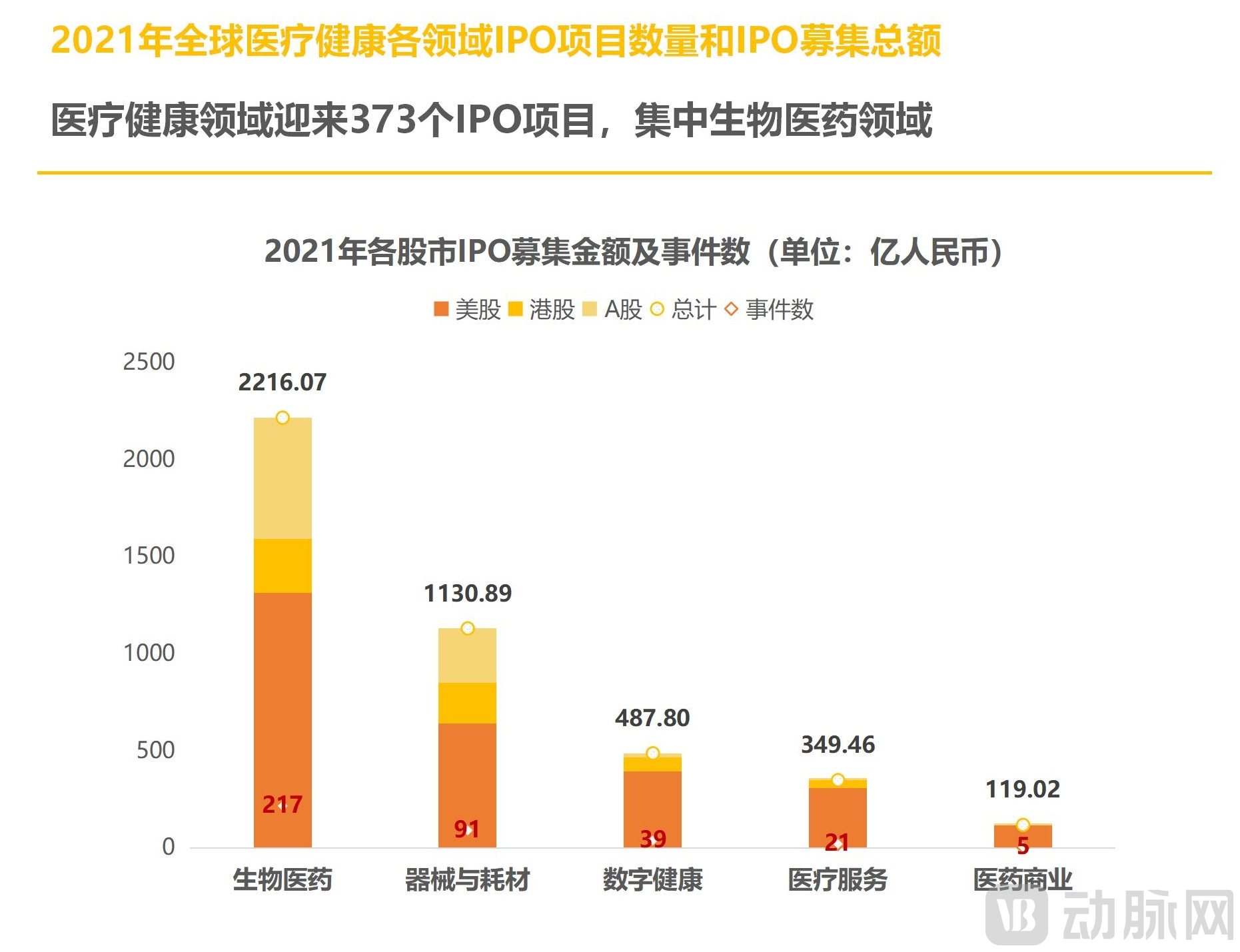

据动脉橙数据库显示,2021年,在A股、美股以及港股上市企业共373家,募集总额高达4303亿人民币,同比上升31%,数量和金额再创历史新高。

在美国上市的企业数量占7成,有272家,募集总额为2770亿人民币,同比上涨62%,超过另外两家股市之和。

生物医药领域在2021年共有217家企业上市,与2020年相比事件数翻倍,同时募集金额环比上涨12%。

即便是在国内疫情此起彼伏的情况下,医疗健康的资本市场依旧迎来了创纪录的IPO上市宗数与募资金额,2021年,国内有111家企业上市,募集总额为1620亿人民币,比前一年新增35起IPO事件。在上市的医疗健康企业里,A股表现突出,有64家企业上市,首发募集总额有933亿人民币。港股和美股分别有36家和11家企业上市。

2021年国内IPO事件增加但募集金额环比下降,尤其是港股环比下降40%。2021年国内登陆二级市场的企业,新股破发成常态、跌幅不断,主要来自未盈利的创新药或高值耗材企业。痛点之外,二级市场仍有亮点可循。生物科技产业链上游企业表现突出。如作为国内纳米微球第一股的纳微科技,首日上涨超10倍;专注于提供品类丰富重组蛋白的义翘神州,收盘上涨81.27%。

六、2021年全球医疗健康投融资热点区域分布

2021年,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、印度和加拿大。

美国以1570起融资事件,709.56亿美元(4515.9亿人民币)融资领跑全球,中国紧随其后;中美维持囊括所有国家融资总额和融资事件的超80%。

亚洲与北美2021年表现旗鼓相当。智能手机和互联网在印度的普及,让这印度的互联网+医疗的创新风起云涌。

北美方面,除美国外,2021年加拿大的表现也很亮眼,融资事件数紧跟印度。与印度一样,数字化也是助力加拿大医疗的重要因素;其中,发展最快的细分领域当属医疗信息化。

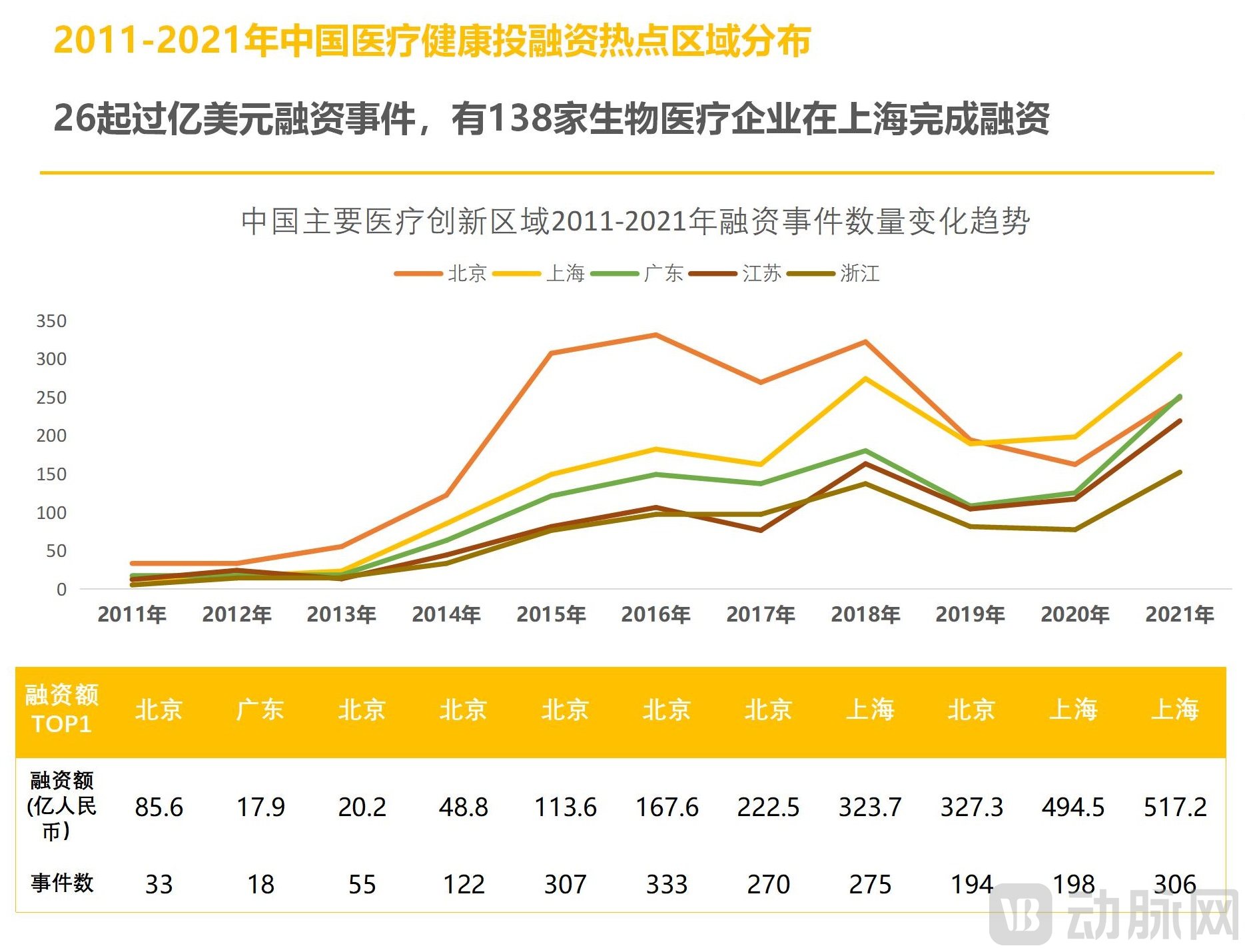

2021年中国医疗健康投融资事件发生最为密集的五个区域依次是上海、广东、北京、江苏和浙江。

上海累计发生306起融资事件,较去年增加108起,共筹集资金超517亿人民币,领先排名第二的北京近66亿人民币。

整体来看,2021年医疗健康融资交易的空间格局无太大变化,仍集中发生在医疗健康产业基础夯实、创新要素资源集聚的北上广地区,以上地区包揽全国融资事件的59%。同时,江苏和浙江地区凭借371起融资事件紧随其后,融资热度不断上升。

近十年医疗健康产业投融资的地域分布趋势,北京长期占据着中国医疗主要医疗健康创新区域的主导地位。

具体来看,上海市在2021年共产生306起融资事件,总额高达517亿人民币,领先北京近66亿人民币;其中,包括26起过亿美元融资事件,有138家生物医疗企业在上海完成融资。

七、2021年医疗健康公司融资TOP纪录榜

八、附录

扫描小程序码,下载完整报告