近日,新兴医疗科技公司健适医疗(Genesis MedTech)宣布完成对杰成医疗的收购。

杰成医疗是中国心脏介入瓣膜的领军企业,其核心产品的“J-Valve精准定位心脏瓣膜植入系统(简称J-Valve瓣膜或J-Valve)”带领中国的TAVR实现了源头上的技术创新,打破了国际垄断。

作为心脏瓣膜的技术创新“领跑者”,杰成已有13年的发展历史,创始人张极曾是心脏外科医生。杰成完全自主研发的J-Valve瓣膜,拥有全球领先的技术与世界范围的自主知识产权。

自2017年7月正式开始商业化以来,J-Valve瓣膜已全球合作医院近200家,年TAVR植入量近1000例,国内市场份额达到前三,并成功向加拿大、美国等西方发达国家输出了几十套。

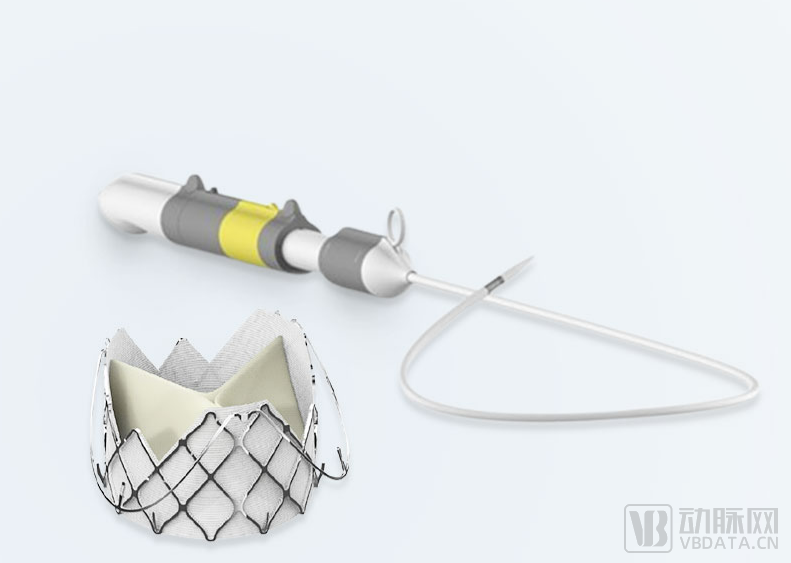

J-Valve-TF 经血管介入生物心脏瓣膜置换系统

J-Valve瓣膜有何独特之处?被收购后的杰成发展前景如何?动脉网(微信号:vcbeat)进行了梳理研究。

心脏瓣膜疾病属于结构性心脏病,临床表现为单个或多个瓣膜的形态、结构异常。人类心脏共有4个瓣膜,分别为二尖瓣、主动脉瓣、三尖瓣和肺动脉瓣,瓣膜通过正常的开关闭合控制人体内动脉血(含氧)、静脉血(不含氧)的流动。

但如果瓣膜出现狭窄或者关闭不全的情况,则会妨碍血液的正常流动,进而引起心脏功能性损害,其中最为常见的为二尖瓣和主动脉瓣疾病。

以主动脉瓣膜疾病为例,患者如未能及时接受人工瓣膜置换手术,一年死亡率超过30%,五年死亡率接近于70%,猝死风险极高。

目前,临床上行之有效的瓣膜置换手术方式主要有传统开胸手术和介入治疗两种。

传统开胸手术需要在全身麻醉和体外循环的帮助下开胸进行人工瓣膜置换。其中,绝大多数的高龄患者(指80岁以上)都无法耐受开胸。

其他诸如心功能差、存在严重的并发疾病、多脏器功能不全的患者也不能耐受,这些患者占到所有主动脉瓣膜病患者的30%-50%。另外,有25%-30%的患者,因住院/再住院率高、医疗费用高而无奈放弃。

总体来看,过半的患者无法通过外科手术得到救治。因此,心脏瓣膜病变的微创解决方案——TAVR(经导管主动脉瓣置换术)应运而生。

TAVR手术期间,医生通过血管/心尖传入导丝,将压缩的人工瓣膜运送到病变瓣膜的位置,代替原瓣膜的功能。全程无需开胸,对病人身体损伤极小。

自2002年第一台TAVR手术开始,全球每年TAVR手术例数呈指数级上升。虽然TAVR技术在全球的应用已经非常广泛且成熟,但不同于外科开胸直视手术,TAVR需要借助影像技术进行瓣膜置换,面临着精准定位、在无缝线的情况下实现原位固定等技术难题。

针对这些难点,杰成研发出了“J-Valve精准定位心脏瓣膜植入系统”。J-Valve是新一代介入瓣膜,能治疗主动脉瓣狭窄和关闭不全,30天起搏器植入率低于5%,远胜于其他TAVR产品,还拥有以下技术优势:

其一,J-Valve可完全依靠自身的定位件完成迅速定位,大幅度减少瓣周漏,不再过度依赖影像技术,从而大幅降低医生的操作难度。同时,J-Valve定位件设计能对冠脉起到保护作用,可以完美解决低冠脉开口难题。

目前国外只有JenaValve公司开发出了具有定位件设计的介入瓣膜,但其定位件是固定在支架上的,不能完全打开,无法充分发挥作用,而J-Valve则是通过活动连接式定位系统实现自主定位,具有明显优势。

J-Valve瓣膜通过定位件找到主动脉窦、自我调整对准瓣膜植入点、完成瓣膜置换的全过程

其二,J-Valve瓣膜除了能够治疗主动脉瓣狭窄外,还能有效治疗主动脉瓣关闭不全,而市场上其他TAVR产品则仅有“狭窄”这一适应症。

J-Valve瓣膜独特的设计,可以使得瓣膜支架释放后将原生瓣膜叶夹在定位件和支架之间,以夹层形式为瓣膜的固定提供更多的支撑力,不完全依赖径向张力,不仅避免原生瓣叶阻塞冠脉口,更解决了无钙化的单纯关闭不全病例无法进行TAVR手术这一国际难题。

TAVR手术常见的入路方式又分为经股动脉(TF)和经心尖(TA)入路。2017年,杰成的“J-Valve TA经心尖介入心脏瓣膜置换系统”获NMPA认证,仍是目前唯一获批的、可以同时治疗严重主动脉瓣狭窄和关闭不全双适应症的介入瓣膜产品。杰成也因此成为国内最早一批进行TAVR产品研发的企业,与启明、沛嘉、微创心通一齐被誉为TAVR“四小龙”。

J-Valve TA上市后不久,杰成又投入J-Valve TF经血管介入生物心脏瓣膜置换系统的研发之中。该产品采用经股入路方式,可以在导管室进行,受到国内外医学界广泛关注。

在2018年,J-Valve TF经血管介入生物心脏瓣膜就先后在加拿大和美国成功完成了人体植入。在此之后,由于其优越的临床疗效,该产品已经通过美国FDA和加拿大卫生部特殊通道,在两国救助了逾20位患者。这些病人中,部分是重度主动脉瓣关闭不全的患者,其余则是主动脉瓣狭窄、但无法用现有瓣膜治疗的患者。

至此,杰成凭借高壁垒的技术优势,打造出了主动脉瓣疾病的TA和TF一站式TAVR解决方案。

据统计,2019年我国已有3630万心脏瓣膜疾病患者,并预测将于2025年增加至4020万人,市场规模可达千亿以上。

根据心脏瓣膜结构,可以初步把治疗市场划分为主动脉瓣、二尖瓣和三尖瓣。其中,TAVR(经导管介入主动脉瓣置换术)是主战场。

由于TAVR技术包括瓣膜相关技术和输送系统相关技术,壁垒极高,海外主力参与者仅有爱德华、美敦力、雅培、波士顿科学四家巨头企业。

在中国TAVR市场上,因中国患者与欧美患者存在种族性形态学差异,目前雅培、波科均未有TAVR产品在国内上市,爱德华仅有一款产品在国内上市,美敦力的产品也刚于2021年底获中国药监局(NMPA)批准。

国内TAVR市场目前呈“4国产+2进口”格局——启明医疗、杰成医疗、微创心通、沛嘉医疗4家本土医疗企业,以及爱德华、美敦力2家外资巨头。

截至2022年2月3日收盘 数据来源:老虎证券

启明医疗的VenusA-Valve、杰成医疗的J-Valve、微创心通的VitaFlow、沛嘉医疗的TaurusOne以及爱德华生命科学的SAPIEN3,是目前在中国成功商业化的5款TAVR产品。美敦力的CoreValve Evolut PRO刚拿下NMPA认证,商业化还有待开展。但值得注意的是,这6款产品在很多方面都存在较大差异。

首先从适应症方面来看,只有杰成的J-Valve可以同时覆盖重度主动脉瓣狭窄和关闭不全两个适应症,并且不需要患者主动脉瓣有足够钙化,其余的TAVR产品均只能针对有症状的、钙化的重度主动脉瓣狭窄患者,都对主动脉瓣关闭不全禁忌。

从瓣膜扩张上分类,只有爱德华生命科学的SAPIEN 3属于球囊扩瓣膜,而其他5款产品都属于自扩张式瓣膜。在介入手术方式上,虽然球囊扩瓣有更大的径向支撑力,在临床使用中有一定优势,但杰成J-Vavle也采用短支架,加上其独特的“定位件”设计,可以近乎完美地解决支撑力问题。

在入路方式上,目前NMPA获批的TAVR产品中,杰成的J-Vavle是经心尖入路,其余均是经股动脉入路。

但《中国医师协会结构性心脏病学组年度报告》数据显示,2021年度,我国TAVR手术量(包括经股和经心尖,不包括临床研究)逾6500例,渗透率不到1%。杰成的经股动脉主动脉瓣置换系统技术已经完全成熟,即将进入临床试验阶段,他日若成功获批,未来国内的TAVR市场将有更大变局。

除了上述要素,医生在选用TAVR产品时,还会重点关注植入后,瓣周漏的发生率、起搏器的植入率、瓣膜的耐久性等关键因素。2021年7月,杰成公布了5年随访数据:J-Valve 5年心源性死亡率仅15.2%,起搏器植入率仅7.4%,结构性衰败率仅3.7%。这一组数据在国内外都处于领先地位。

此外,J-Valve采用短支架,将TAVR适用范围扩至冠脉口高度低至 2mm的病人(其它TAVR系统需要10-15mm以上), 可以大幅降低冠脉阻塞的风险。优化的瓣架结构保留冠脉通路也便于病人将来瓣中瓣植入。

从上市情况上来看,国内虽然有启明医疗、心通医疗、沛嘉医疗相继上市,但从各家财报上看,几家企业均处于亏损状态,股价更是全部破发,不到一年光景,市值就蒸发了70%。

究其原因,启明、心通、沛嘉的TAVR产品销售不及预期,高额定价使得TAVR市场无法实现快速渗透,距离产品快速上量阶段还有很长一段距离。再者,国内TAVR格局略显“内卷”,未来中国市场上TAVR产品商业化的国内企业将达到10个以上(海外也可能有2-3个企业完成中国地区产品注册上市)。

与国内TAVR市场渗透率低、赛道拥挤的惨淡态势相比,全球(尤其是欧美)市场则技术体系成熟、市场教育程度高、市场规模巨大。因此,对于中国TAVR企业来说,向全球市场进军是一条破局之路。

但由于TAVR技术壁垒较高,是大多数国家的“卡脖子”产品,所以山顶之处“人少景美”——目前全球市场主要商业化的TAVR来自爱德华与美敦力(两者占据了90%的市场份额)。

弗若斯特沙利文数据显示,全球TAVR市场快速增长,由2015年的20亿美元增长到2019年48亿美元,预计还将继续增长,到2025年将达到100亿美元。

动脉网在其专题《TAVR赛道究竟值多少钱?TAVR赛道估值报告》中提到,“海外市场是隐藏彩蛋,全球市场已经成为每年超20万例-65亿美元快速增长的庞大市场”。如果国内品牌能够占据5%-10%的市场,则将额外获取20-40亿元人民币的全球销售规模。但中国企业进军国际TAVR市场面临着一个巨大劣势——全球专利布局的缺失。

而在这方面,杰成却是低调的实力派。杰成从成立之初,瞄准的就是全球介入心脏瓣膜市场。目前,杰成手握逾200项国际专利及专利申请,其中逾100项专利已获得授权,建立了全球范围内坚实的知识产权保护体系。

2018年,经美国FDA和加拿大卫生部的特别许可,两国医生第一次利用中国心脏瓣膜植入系统J-Valve,分别成功为两名当地患者实施微创心脏瓣膜植入手术。

除了具备全球的知识产权,J-Valve瓣膜可以同时治疗主动脉狭窄和关闭不全两种疾病,适应症触达爱德华和美敦力无法覆盖之处,存在差异化竞争优势,若能拿下FDA认证,顺利进入美国市场,有望凭借J-Valve逐渐撬动全球TAVR市场。

目前,已有近十位国际顶尖的医生对J-Valve给予了高度赞许,其中包括美国Christ Hospital的Dean Kereiakes、加拿大哥伦比亚大学圣保罗医院的John Webb等多位教授。

在国内,J-Valve合作医院包括中国医学科学院阜外医院、首都医科大学附属安贞医院、四川大学华西医院、浙江大学医学院附属第二医院、复旦大学附属中山医院等在内的近200家医院;TAVR年植入量约1000例,中国大陆累计植入3000例,中国台湾植入10例,中国香港地区植入20例。

根据健适的信息,收购完成后,健适将成立结构性心脏病事业部,杰成医疗创始人张极将出任事业部首席技术官(CTO)兼杰成总裁。

健适在搭建全球创新平台、拓展市场资源方面实力雄厚,杰成在产品研发方面独树一帜,并入健适可谓强强联合。

对于健适而言,此次收购杰成不仅扩展了自身的业务范围,同时能助推国内创新产品走向更广阔的市场。而杰成核心研发团队深耕多年,有丰富的创新技术储备,健适的资源加持将有望加快杰成在国内外市场的拓展。