AI制药赛道,甚至都不用辅以大量统计数据,都能感觉到它的滚烫。

2022年新年伊始,安进、赛诺菲、默沙东三家跨国制药企业在AI制药领域的新动作,再次牵扯着我们的神经。

1月6日,安进宣布,与AI制药新锐Generate Biomedicines达成一项研究合作协议——两家公司将利用Generate开发的AI药物发现技术平台,针对多个临床靶标开发蛋白疗法,以期得到多特异性的药物。根据协议,安进将为选定的前5个项目支付5000万美元的预付款,并针对每一个项目支付高达3.7亿美元的里程碑付款以及未来产品的特许权使用费,合作潜在总金额超过19亿美元。此外,安进还有提名另外5个额外项目的选择权。

1月7日,赛诺菲宣布与AI制药明星公司Exscientia(NASDAQ:EXAI)达成一项研究合作协议——两家公司将通过Exscientia开发的端到端AI驱动个体化医疗平台,在肿瘤学和免疫学领域共同开发多达15款新型小分子候选药物。根据合作协议,Exscientia将获得赛诺菲1亿美元预付款,以及总金额高达52亿美元的潜在研究、转化、临床开发、监管和商业里程碑付款,以及产品未来销售的分级特许权使用费等。

1月7日,默沙东宣布与AI驱动的生物技术平台公司Absci(NASDAQ:ABSI)达成一项研究合作——两家公司将利用Absci的AI驱动药物创新平台进行药物开发。根据合作协议,Absci将基于其Bionic Protein™ 非标准氨基酸技术生产针对默沙东的生物制造应用合成定制的蛋白酶,并获得预付款和里程碑付款。此外,默沙东可以选择多达3个靶标并签订药物发现合作协议,Absci将有资格获得所有3个靶标高达6.1亿美元的预付款和里程碑付款,以及研究资金和分级的销售特许权使用费。

以上3笔订单,潜在合作金额高达78.1亿美元。但这还不算此类合作的巅峰。2021年末,制药巨头罗氏官宣的一项AI制药合作,潜在合作金额直接“秒杀”以上3家药企合作金额总和,达到120亿美元。

2021年12月7日,罗氏基因泰克宣布与数字驱动药物发现公司Recursion达成合作,罗氏将通过Recursion的操作系统赋能药物发现,在神经科学的关键领域及肿瘤适应症中更快速地确定新的靶点和先进药物。根据协议条款,Recursion将获得1.5亿美元的预付款,并有资格获得额外基于绩效的研究里程碑付款。若双方启动的近40个项目均成功开发及商业化,Recursion将有可能获得超120亿美元的收益。

作为制药界“精英中的精英”,TOP榜单排名前列的顶级药企们一直处于人类疾病研究的最前沿。拥有最雄厚的资金资源体系与强力精英人才库的他们,在各个领域的前瞻布局历来是整个制药行业的热切关注之处。因此,多位制药界大佬在AI制药领域的频繁动作,使本就火热的AI制药赛道更加滚烫。

那么,顶级药企们究竟在如何布局AI制药?各家顶级药企在AI制药的布局又分别有怎样的特色?动脉网通过对全球TOP 20顶级药企在AI制药领域上的布局进行了全盘搜集并进行整理分析,形成以下内容。

2021年6月,《PharmExec》(美国制药经理人杂志)发布2021年全球制药企业TOP50榜单,动脉网根据该榜单对排名前20的制药企业做了相关AI制药领域上的布局梳理。

由于晖致(Viatris)在2020年底才正式成立(由辉瑞旗下业务部门辉瑞普强和仿制药巨头Mylan公司合并),在AI制药领域还未有相关布局宣布,因此本文大多数数据暂缺晖致的相关内容。

全球TOP20制药企业(信息来源:《PharmExec》,动脉网制表)

首先,我们从TOP 20制药企业在历年布局AI制药的动作数量来分析。

2014年,被看作是全球AI制药领域发展的起步期——生成对抗网络(Generative Adversarial Networks,GANs)的出现,催动行业开始利用这一技术进行化学分子生成方面的探索;图像处理、语音识别等技术也开始被用于小分子识别和靶点发现;包括Exscientia、Recursion、英矽智能、晶泰科技等第一批成长起来的AI制药企业,也大多在这个时间段诞生。

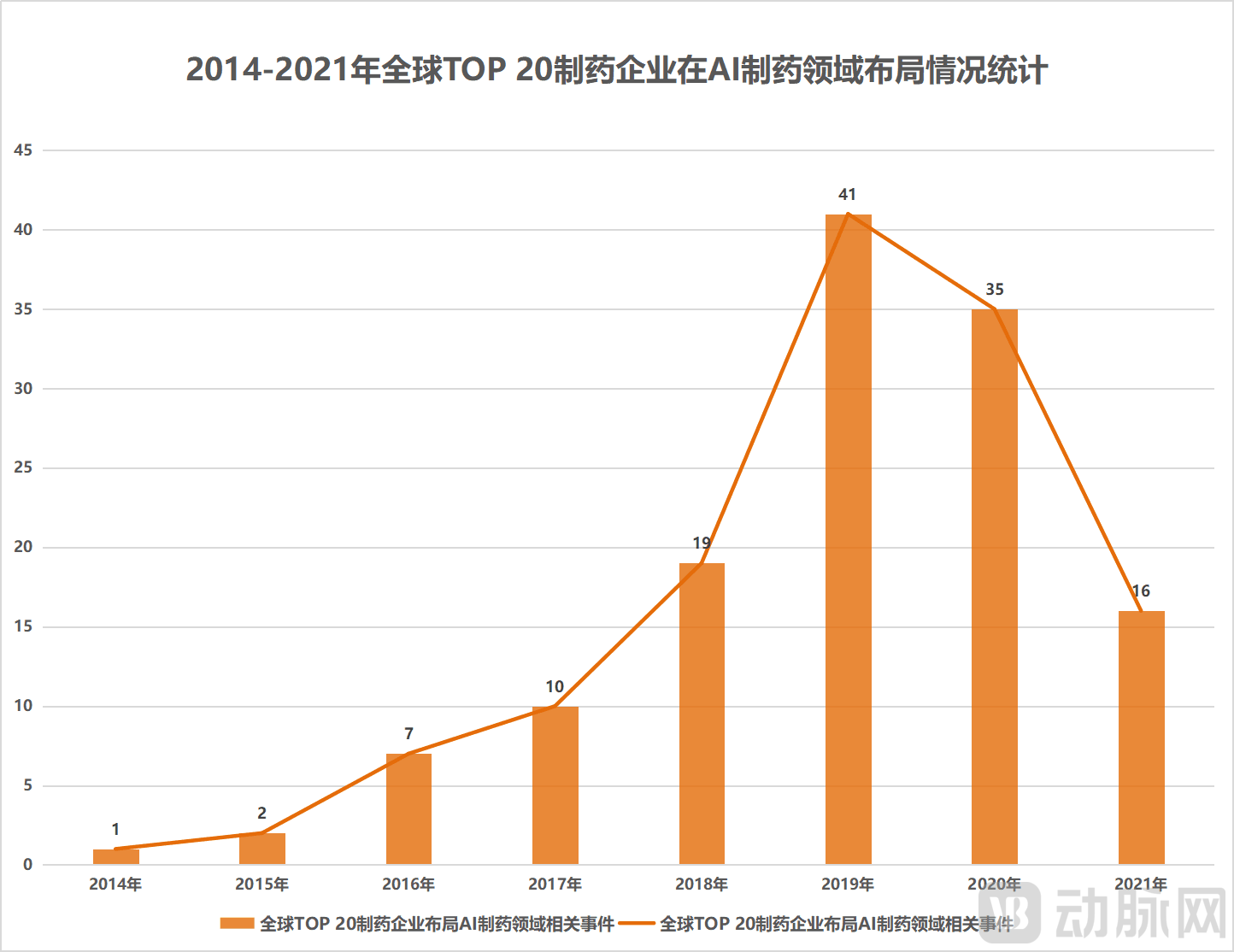

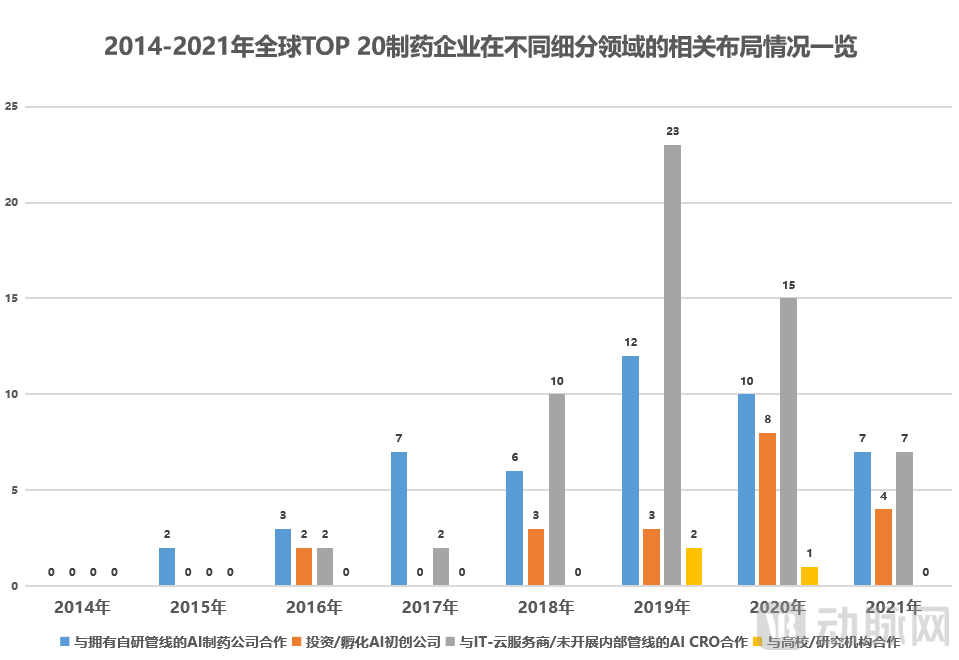

因此,动脉网对自2014年起TOP 20制药企业在在AI制药领域的布局做了分年统计——我们可以看到,自2014年开始,配合AI制药领域的发展,TOP 20制药企业在AI制药领域的布局呈逐渐上升状态,并在2019年达到布局的高峰。

2014-2021年全球TOP20制药企业在AI制药领域布局情况一览

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

其中,从2018年到2019年,TOP 20制药企业在AI制药领域的动作数量呈大幅上升,2019年在AI制药领域的布局动作(41项)是2018年在AI制药领域的布局动作(19项)的2倍多,增幅达到216%。

出现此现象的主要原因在于2018年起AI制药领域陆续展现的突破式进展。自2018年起,Schrödinger、Relay、Recursion、Exscientia、英矽智能等最早成立的一批AI制药公司,开始陆续获得临床候选分子一类的验证性成果,刺激了TOP 20制药企业在该领域进行积极布局。

2020年,TOP 20制药企业在AI制药领域的热情继续持续,相关布局动作达到35项。2021年,TOP 20制药企业在AI制药领域的相关布局动作为16项,看似热情减弱,其实是因为大部分药企已经与看好的AI制药合作对象建立了长期合作关系,新的布局主要体现在结交新的合作伙伴以及对自家看好的AI初创企业进行孵化投资等,具体这部分的分析会在下文加以展开。

全球TOP20制药企业在AI制药领域布局事件统计图

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

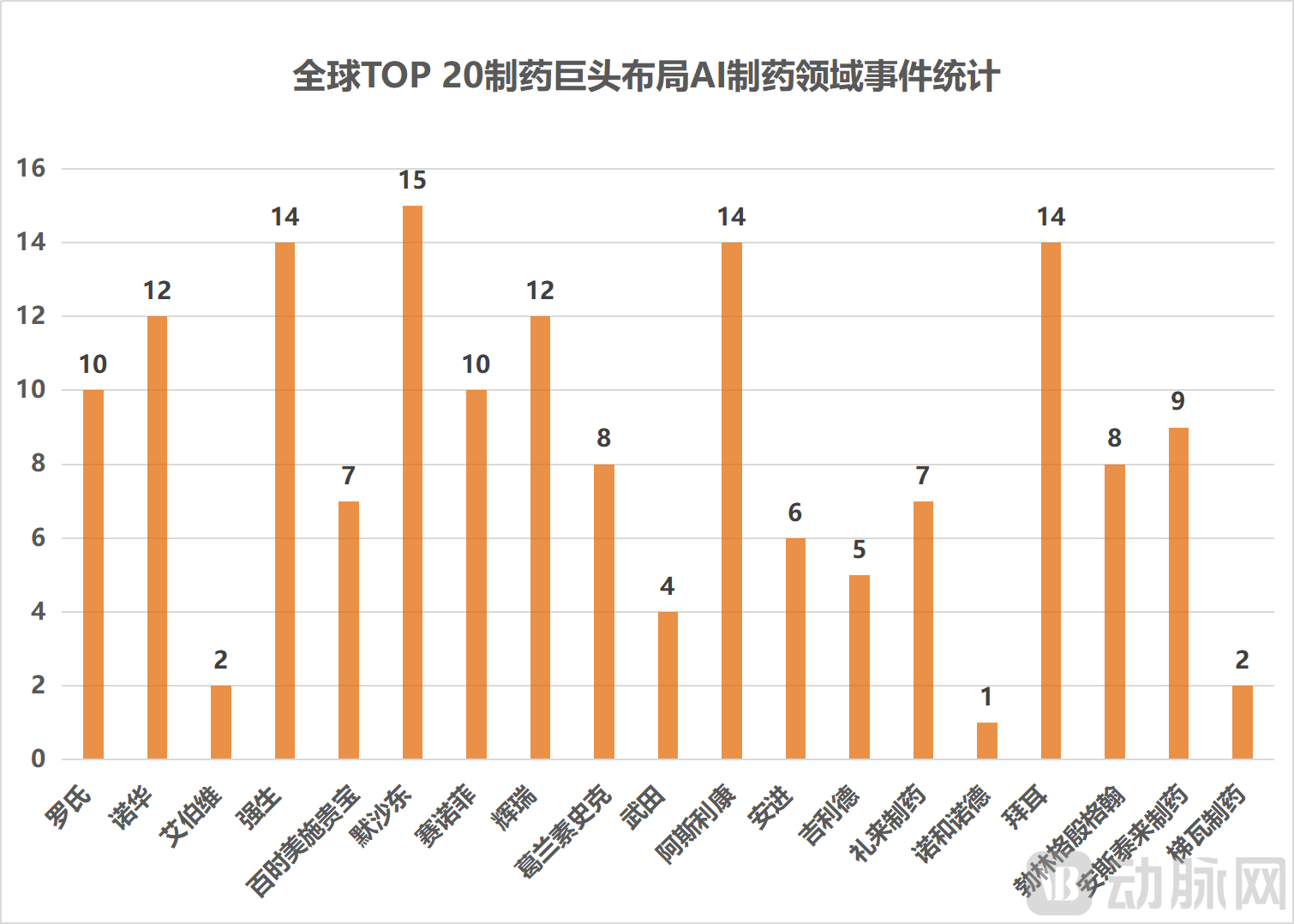

根据TOP 20制药企业各家在AI制药领域的不同布局动作频次,我们对制药企业做了三个梯队的划分:

第一梯队(11-15项)包括默沙东(15项)、强生(14项)、阿斯利康(14项)、拜耳(14项)、诺华(12项)、辉瑞(12项),这部分药企在AI制药领域布局最为积极,6家企业在AI制药领域的相关布局动作累计81项,平均每家药企行动13.5次。

第二梯队(6-10项)包括罗氏(10项)、赛诺菲(10项)、安斯泰来(9项)、葛兰素史克(8项)、勃林格殷格翰(8项)、百时美施贵宝(7项)、礼来(7项)、安进(6项),这部分药企同样钟情于AI制药领域,8家企业在AI制药领域的相关布局动作累计65项,平均每家药企行动8.1次。

第三梯队(1-5项)包括吉利德(5项)、武田(4项)、艾伯维(2项)、梯瓦(2项)、诺和诺德(1项),这几家药企似乎在AI制药领域的兴趣不高,5家企业在AI制药领域的相关布局动作累计14项,平均每家药企行动2.8次。

从各家制药企业在AI制药领域更细分的应用场景上来看:

全球TOP20制药企业在AI制药领域不同细分领域布局事件统计图

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

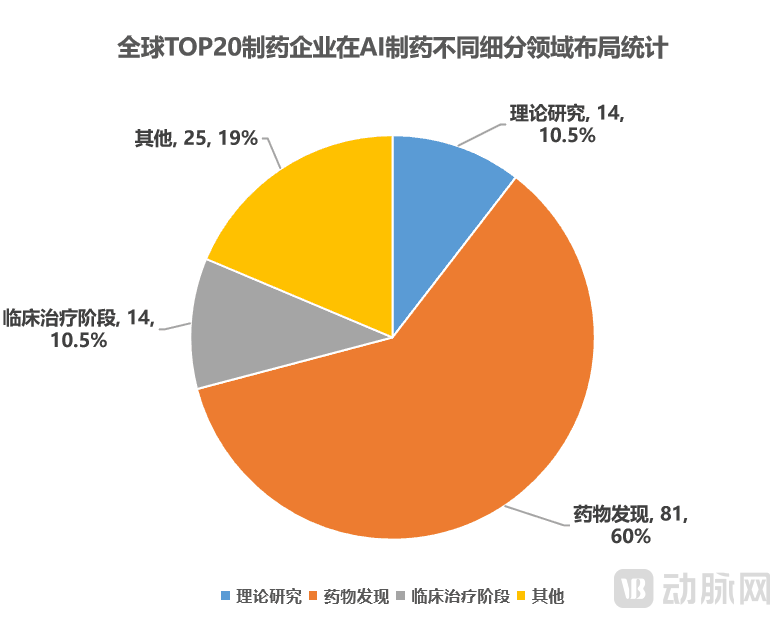

TOP 20制药企业有81项(占比60%)AI制药领域的相关布局是关于药物发现——药物发现具体包括靶点及生物标记物的发现、筛选与确定,先导化合物的筛选、设计与优化,关于化合物构效关系的研究以及活性化合物的筛选,候选药物的筛选、设计与优化等。

比如去年年末,罗氏基因泰克宣布与数字驱动药物发现公司Recursion达成的潜在合作总金额高达120亿美元的研发合作便是属于此类型——罗氏将通过Recursion的操作系统赋能药物发现,在神经科学的关键领域及肿瘤适应症中更快速地确定新的靶点和先进药物。

14项(占比10.5%)AI制药领域的相关布局是关于理论研究——该领域的相关布局包括制药企业利用AI加深对基因、细胞等分子层面的理解从而加深对一些复杂机制疾病的认识,以及对于药物治疗患者反应的的预测、分析与研究等。

比如赛诺菲在2021年与AI制药公司CytoReason达成的一项合作,欲利用CytoReason以细胞为中心的算法模型和解卷积技术,为不同哮喘疾病类型提供发病机制相关的详细见解,以加深对哮喘疾病异质性的理解。

14项(占比10.5%)AI制药领域的相关布局是关于临床治疗阶段的应用——该领域的相关布局包括制药企业结合AI分析汇总、转换、分析、建模和预测临床数据从而提高临床研究的自动化程度和效率,识别患者数据或匿名电子健康记录信息支持临床试验开展计划,运用AI技术进行临床试验设计、疾病检测、病患整合照护、实现可靠的方案设计等等。

比如2021年8月,Janssen Research & Development(强生)与ConcertAI 进一步扩大合作伙伴关系,以在AI的帮助下改进临床研究设计,提高临床研究的自动化程度和效率,并使临床试验多样化。

26项(占比19%)AI制药领域的相关布局还包括制药企业在AI制药创新实验方面的建立、对AI制药初创企业的投资与孵化等等,以及利用AI在药物开发领域其他阶段的应用。利用AI在药物开发领域其他阶段的应用方面,比如辉瑞在2020年与生命科学深度学习平台Vyasa达成合作,以帮助对药物颗粒形状进行自动分类。

全球TOP20制药企业在AI制药领域布局分布情况总览

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

通过对TOP 20制药企业在AI制药领域的相关布局进行分类统计,我们发现:

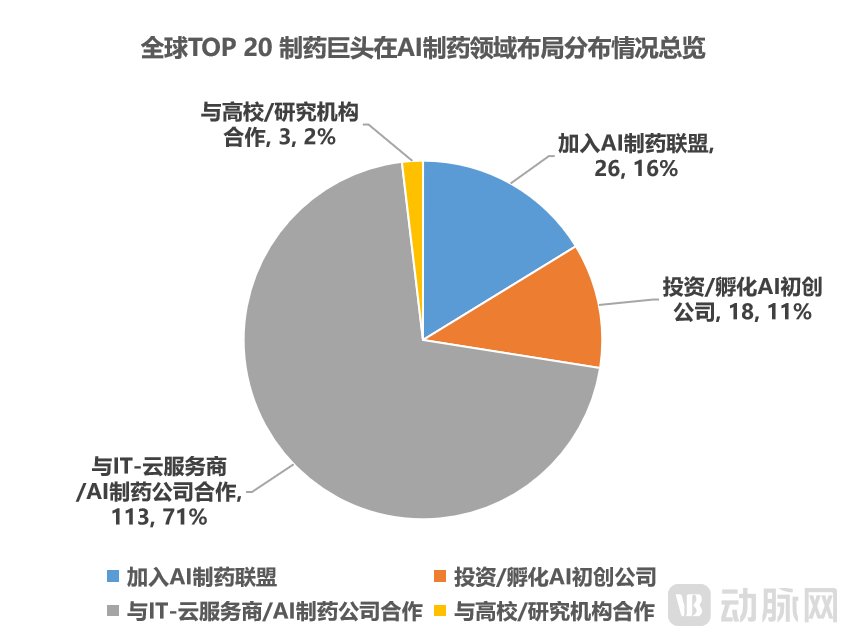

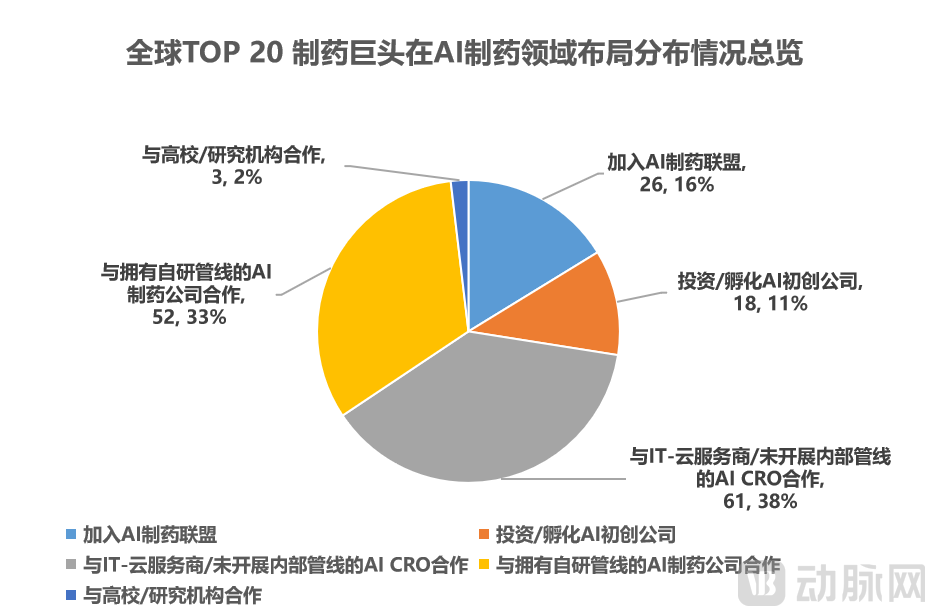

TOP 20制药企业在AI制药领域的布局以与IT-云服务商/AI制药公司进行合作为主,该类型相关事件达到113项,占比71%;其次是加入AI制药联盟,该类型相关事件达到26项,占比16%;另外,TOP 20制药企业在孵化/投资AI制药初创方面布局也比较重要,该类型相关事件达到18项,占比11%;相较之下,TOP 20制药企业通过与高校/研究机构之间进行合作来增强自身在AI制药领域的布局倾向较小,相关类型事件仅为3项,占比2%。

全球TOP20制药企业在AI制药领域布局分布情况总览

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

我们再将TOP 20制药企业与IT-云服务商/AI制药公司进行的相关合作细分,可以发现,TOP 20制药企业更加倾向与IT-云服务商/未开展内部管线的AI CRO进行合作,相关合作事件达到61件,占比各类AI制药领域相关布局总事件的38%;TOP 20制药企业与拥有自研管线的AI制药公司进行合作的相关事件为52件,占比各类AI制药领域相关布局总事件的33%;TOP 20制药企业与IT-云服务商/未开展内部管线的AI CRO展开合作的相关事件比与拥有自研管线的AI制药公司展开合作的相关事件多了9项。

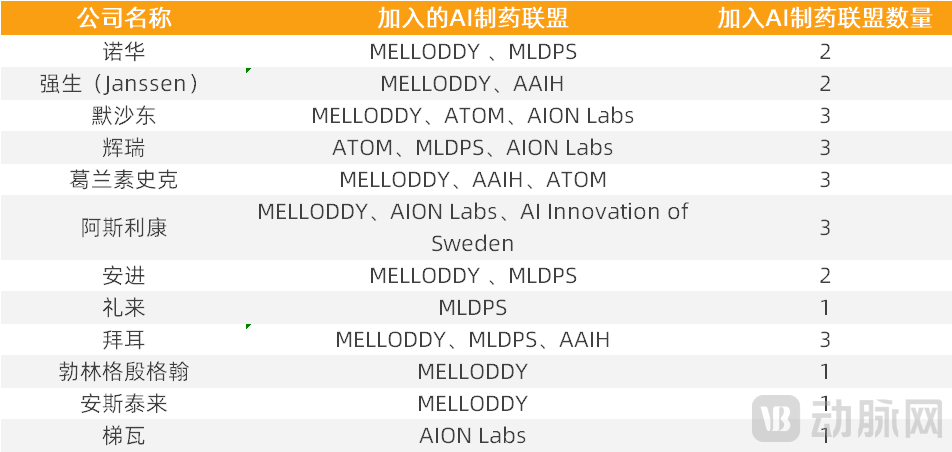

我们还统计了TOP 20制药企业加入AI制药联盟的相关情况:TOP 20制药企业中,超一半(12家)的药企加入了AI制药联盟。

其中,默沙东、辉瑞、葛兰素史克、阿斯利康、拜耳最为积极,分别加入了3家不同的AI制药联盟;诺华、强生(Janssen)、安进不甘落后,分别加入了2家不同的AI制药联盟;礼来、勃林格殷格翰、安斯泰来、梯瓦分别加入了1家AI制药联盟。

吸引最多TOP 20制药企业参与的AI制药联盟是MELLODDY,共有9家TOP 20制药企业加入。MELLODDY的全称是Machine Learning Ledger Orchestration for Drug Dis covery,其目标是建立一个机器学习平台,使从多组专有数据中学习成为可能,同时尊重其高度机密性,数据和资产所有者可以在整个项目中保留对其信息的控制权。

全球TOP 20制药企业加入AI制药联盟情况一览

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

加入AI制药联盟以及与IT-云服务商进行合作,意味着制药企业不用对外开放药物研发数据;与未开展内部管线的AI CRO进行合作,意味着这些AI CRO企业短期内不会成为制药企业的竞争对手;孵化/投资AI制药初创,意味着与相关AI制药初创“结为宗亲”,成为“一家人”。

以上4种类型的相关布局事件达到105项,占TOP 20制药企业各类AI制药领域相关布局总事件的66%。这在一定程度上体现了TOP 20制药企业对于对外开放数据进行AI制药相关合作呈现较为保守和谨慎的态度。

全球TOP 20制药企业在不同年份不同细分领域布局情况

(注:由于未能全部查证所有药企加入AI制药联盟的确切时间,本图表统计未收录TOP 20制药企业加入AI制药联盟情况)

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2021年12月31日)

TOP 20制药企业在不同年份于不同细分领域的相关布局也在一定程度上验证了我们的以上观点。

通过以上图表我们可以发现,在2014年-2017年,TOP 20制药企业与拥有自研管线的AI制药公司进行合作的倾向大于与IT-云服务商/未开展内部管线的AI CRO进行合作的倾向;自2018年开始TOP 20制药企业与IT-云服务商/未开展内部管线的AI CRO进行合作的倾向才大于与拥有自研管线的AI制药公司进行合作的倾向。

这是否说明,在AI制药行业发展起步阶段,诸多药企对于开放药物研发数据持以较为开放的态度,只是在后期逐渐转为更加保守和谨慎的态度?非也。在AI制药行业发展起步阶段,虽然确实有这方面原因存在——AI制药行业发展初期,药企如果不贡献部分药物研发数据,该行业便难以发展;这时候的AI制药企业在巨大体量的顶级药企面前,又几乎构不成任何威胁,于是药企对于开放少量药物研发数据以实现和AI制药企业的双赢是欣然接受的。

但更主要的原因在于,此时的AI制药企业,商业模式几乎都以提供技术服务为主——等同于IT-云服务商,几乎没有AI制药初创发展内部管线。没有能力,也没有打算。但2018年作为AI制药行业的一个重要发展节点——Schrödinger、Relay、Recursion、Exscientia、英矽智能等最早成立的一批AI制药公司,自2018年起开始陆续获得临床候选分子一类的验证性成果,AI制药行业在此时出现了明显的改变。

改变体现在两方面:

一方面是AI制药企业——部分AI制药初创尝试将技术服务的链条纵向拉长,不单单是在新药研发的某个点或某个环节进行效率的提升,而是追求更端到端的解决方案,比如直接提供一个分子化合物,开始向布局内部管线的AI CRO、AI biotech(拥有自研管线的AI制药公司)发展。

(关于AI制药公司商业模式的演进与改变,见动脉网另一篇文章《从三种典型模式到复合型商业模式,AI新药这次的商业模式跑通了吗?》)

一方面是TOP 20制药企业——在对外合作中,TOP 20制药企业更加倾向与IT-云服务商/未开展内部管线的AI CRO进行合作的,相比之下与拥有自研管线的AI制药公司进行合作的意愿降低;孵化/投资AI制药初创的意愿升高;另外,总体来看,TOP 20制药企业在AI制药领域的布局频次更高(药企2019年在AI制药领域的布局动作数量相较2018年在AI制药领域的布局数量增幅为216%)。

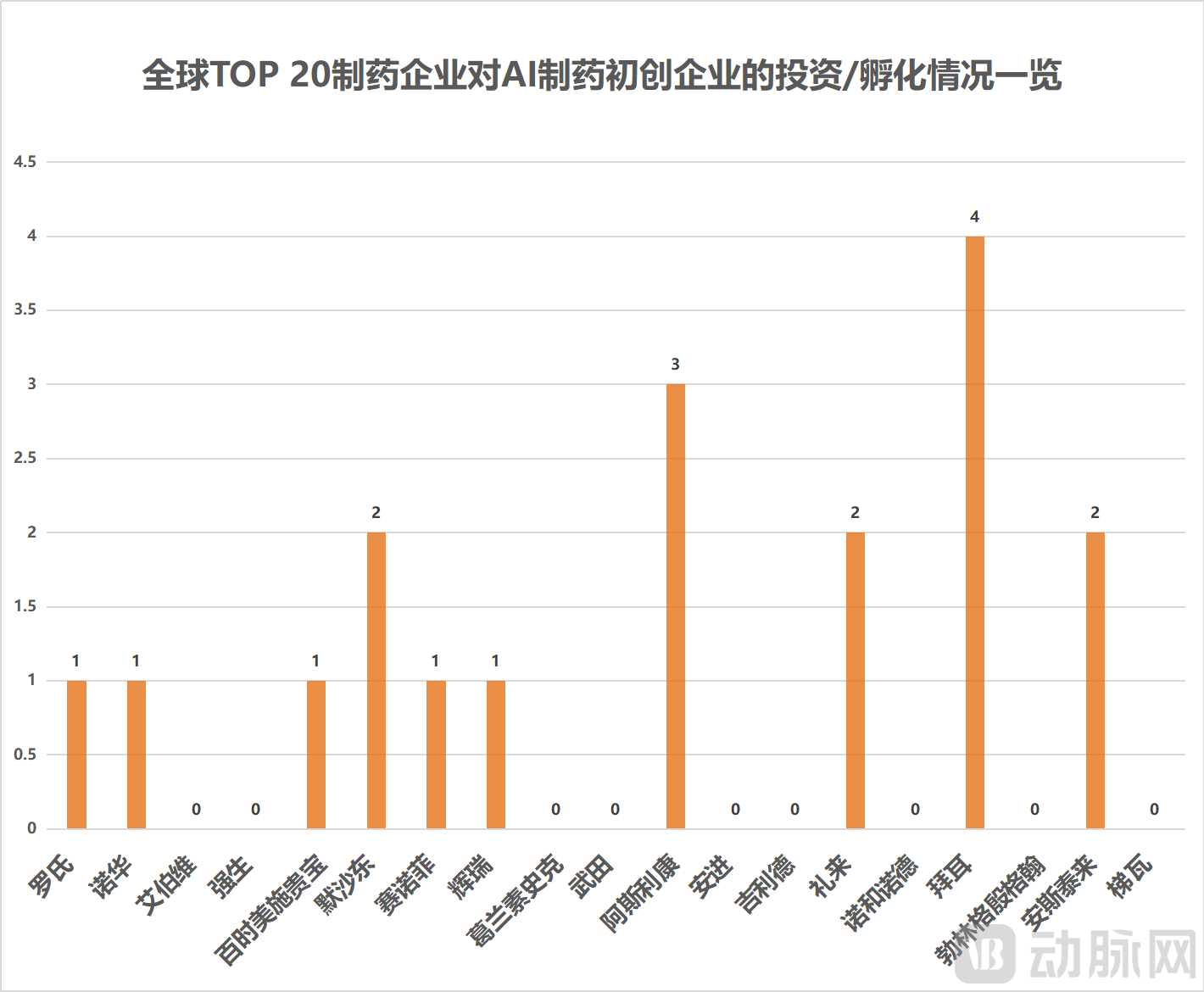

从以上统计我们了解到,孵化/投资AI制药初创企业,是TOP 20制药企业在AI制药领域一项非常重要的布局,相关事件有18项——50%的TOP 20制药企业(罗氏、诺华、百时美施贵宝、默沙东、赛诺菲、辉瑞、阿斯利康、礼来、拜耳、安斯泰来)都有孵化/投资AI制药初创企业方面的动作。

全球TOP20制药企业对AI制药初创企业的投资/孵化情况一览

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

通过对各家制药企业在AI制药领域的孵化投资情况再往深梳理,我们发现,TOP 20制药企业在孵化投资AI制药企业方面,有一点表现地出奇一致——除了从孵化器培育的企业之外,所投企业基本都是在B轮以后的偏后期。这一方面体现TOP 20制药企业对于AI制药领域的风险还是持较为谨慎的态度,另一方面也确实展现了制药巨头们雄厚的资本力量。

全球TOP 20制药企业在AI制药领域的孵化/投资布局

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

另外,通过以上表格,我们还发现了不同药企在孵化投资AI制药初创企业方面不同的风格特性。

比如罗氏、诺华、百时美施贵宝、默沙东、赛诺菲、辉瑞、礼来、安斯泰来等药企更喜欢投掷大手笔资金,以投资/收购的方式与AI制药初创“结为宗亲”;阿斯利康、拜耳则更喜欢以孵化器赋能资源的方式,与AI制药初创建立更紧密的联系。以孵化器赋能AI制药初创企业的方式,虽然相比后期投资AI制药初创风险更大,但是能以更少的资源和资金吃到更多的红利。

无论是从TOP 20制药企业对外进行不同类型合作事件所展现出来的偏好,还是从各家药企在孵化/投资AI制药初创方面表现出来的一致特点,我们都可以察觉到,TOP 20制药巨头们对于AI制药领域还是呈现出较为保守和谨慎的态度。

药物研发数据作为药企的“生命河”,药企不会轻易对外开放。制药巨头们对于数据隐私的倔强正反映出当前AI制药界整体面临的痛点问题——大部分AI制药企业缺乏大体量的优质药物研发数据用来训练以及优化算法模型。

这同时也是导致目前AI制药行业各类商业模式“百花齐放”的主要原因之一:软件平台服务型、AI CRO、AI Biotech、以及游走在三种典型商业模式之间的复合型AI制药企业……这些AI制药企业都在进行不同的尝试以解决当前AI制药行业面临的数据痛点问题以及推进AI制药产品管线向前发展。

尽管顶级药企们在AI制药领域布局地非常积极,但与当前AI制药行业真正的主角相比,顶级药企们的部署还是略显迟缓——目前AI制药行业推进较为靠前的大部分产品管线基本都是由AI制药企业自身在主要推进。

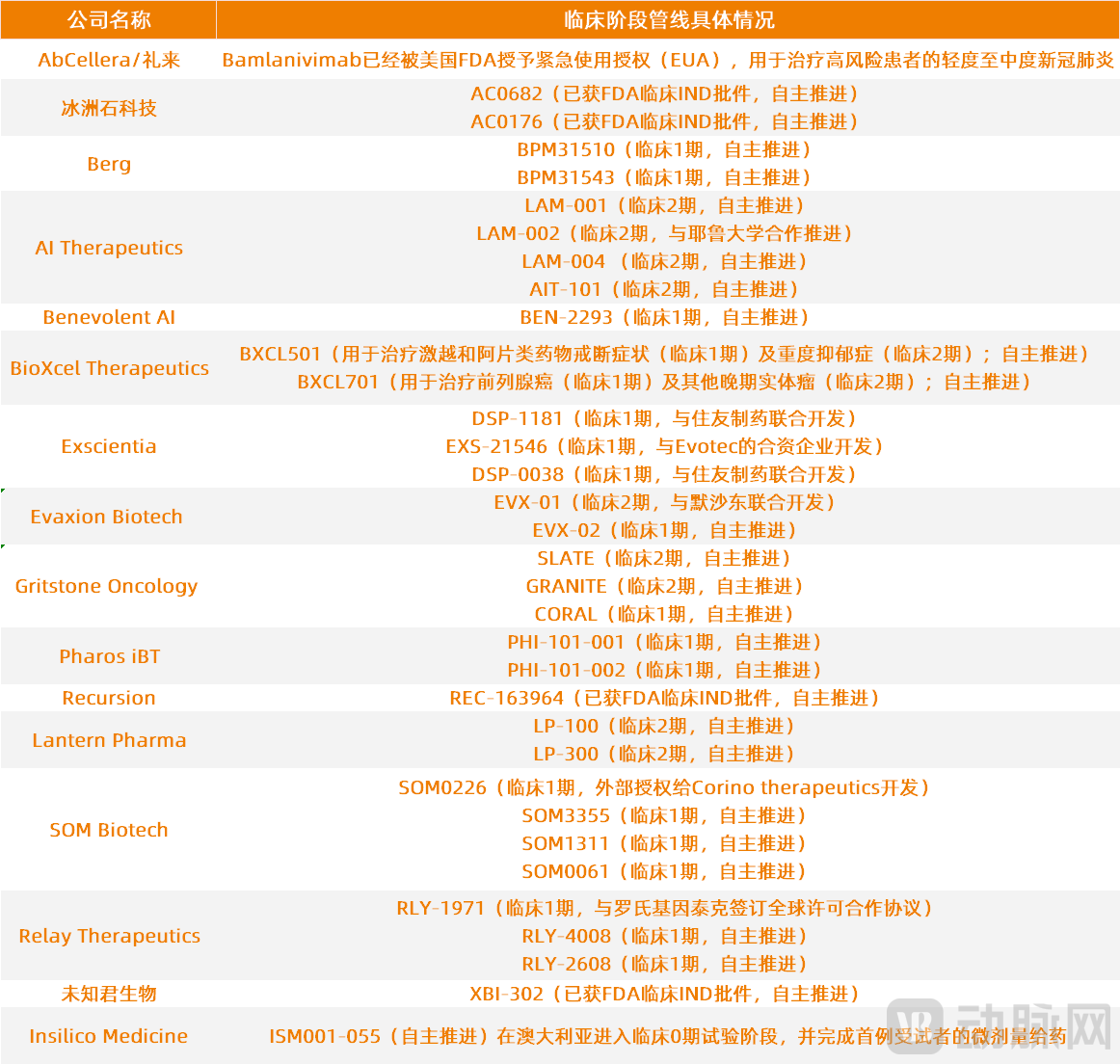

全球已步入临床阶段的AI制药相关研发产品管线研发情况

(信息来源:各家官网以及其他公开渠道信息,为不完全统计;数据截至日期:2022年1月10日)

制药巨头们上一波布局高峰是在2019年,由于2018年起多家早期AI制药公司陆续获得临床候选分子一类的验证性成果;那么,随着以上处于临床管线的AI制药产品管线步入临床试验后期甚至上市,或是制药巨头们开启下一波布局高峰的时刻。

下一次的布局高峰,制药巨头们在AI制药领域的相关动作或会切入“买买买”模式。然而,那一天究竟什么时候到来?这还是个未知数。只是感觉,在下一次高峰来临前的时刻,空气略显紧张。

当下的AI制药赛道虽然滚烫,但还不是整个行业情绪最激昂的时刻。