“二级市场医疗企业估值下撤带动一级市场下行是我们感受最深的趋势。”一位投资人告诉动脉网。

在过去的两年,这位医疗器械投资人看了国内大大小小的热门项目,他坦言这些项目虽然估值很高,但是在市场空间、全球竞争力和技术独创性上还不够优质。后续,这些项目纷纷获得了融资也成功上市,但在二级市场上不到一年的时间就迎来市值下撤,多家企业跌回发行价。

“最终市场还是会围绕价值给出一个合理的价格。但这波二级市场下跌还是给市场带来了不小的振荡。”

2021年年初医疗器械企业赛道最大的变化是估值普遍上涨,后续国内企业纷纷获得融资导致国内企业竞争同质化。2022年当市场开始收紧时,新的趋势将如何展露,塑造2022年医疗器械产业走向。从数据和一线投资人感知来看,2022年医疗器械投资有哪些新趋势,动脉网(微信号:vcbeat)进行了梳理。

2022伊始,医疗投资行业最大的变化是什么?

国内投资人对于二级市场带动一级市场下行感受明显,投资机构的收缩趋势明显。而这种悲观的情绪和医疗器械企业在二级市场表现相关。

根据弗若沙利文的数据,截至2021年12月31日,港交所医疗器械赛道共20家公司,已上市公司有12家,递表有8家。已上市的12家公司整体总市值为1,370.5亿港元,市值均值为114.2亿港元。但其中微创手术机器人市值就已超过500亿港元,这意味着其他11家公司的市值总和约为800亿港元。

动脉网曾统计过2022年,国内有15起高值耗材IPO,首发平均市值153.8亿元,期末平均市值97.1亿元,平均市值变动-36.82%。

此轮二级市场的估值下撤受到多种因素的影响。从宏观因素上看,地缘政治、行业政策的调整、疫情的影响都让市场整体表现不佳。

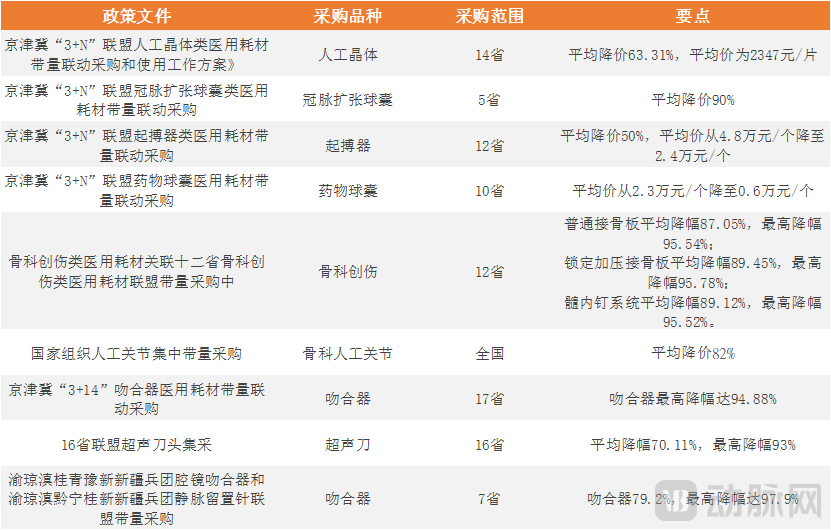

其中影响最大的政策是高值耗材带量采购政策,2021年全国范围开展了超过10起大大小小的带量采购,品种涉及人工晶体、球囊、起搏器、吻合器、超声刀等多个单品。从价格降幅上看,带量采购产品的最高降幅达到80%-90%,给国内的医疗器械带来了降成本压力,同时市场空间天花板也被压缩,降低了二级市场上市企业的估值想象空间。

2021年国内主要带量采购事件

同时,此前上市的生物科技企业也存在估值过高的问题。

深创投红土医疗健康产业基金合伙人易洪祥表示:“在一级市场,企业可以凭借核心技术、市场前景获得融资,但是在二级市场上,更看中企业的财务表现和业绩兑现。但国内很多医疗器械企业所在的市场仍然处于发展的早期,产品重合度很高,同质化现象严重,所以会迎来一波泡沫资产出清的过程。“

未来,国内的医疗器械融资将会走向何方?多位投资人认为,当下滑见底后,市场又将慢慢回弹。

浩悦资本合伙人杨振军坦言:“国内的医疗器械产业在很多赛道上和跨国巨头有差距。国产产品需要资金投入、市场和医生的反馈来逐渐打磨产品。最近几年资本的快速进入能够加速医疗器械产业的发展升级。”

对于国产替代的过程,产业需要足够的耐心。医疗器械的商业化是一个漫长的过程,十年周期都并不算长。

易洪祥表示:“从产业端来看,一个产品拿到注册证,还只能算从零开始,未来还有漫长的迭代过程和优化过程。参考国内医疗器械龙头迈瑞医疗的发展历程,迈瑞把监护仪这一个产品做到与进口产品分庭抗礼用了超过三十年。所以无论是对于什么热门赛道,资本的热情不能掩盖市场化的挑战。”

市场始终在变,但价值始终如一。医疗器械赛道依然由手术机器人、血管介入高值耗材、骨科、影像等几大主航道组成。2022年,这些主航道的航行方向是否会有所变化。动脉网结合数据与投资采访分析了几大赛道。

在血管介入领域,2021年诞生了最多的医疗器械上市公司。在神经介入、心脏瓣膜、外周介入、心脏电生理赛道都有多家上市公司。在一级市场,血管介入赛道也是融资事件发生最多的赛道,但由于受到集采的影响,血管介入赛道的市场空间被看低,血管介入融资事件的数量正在逐渐回落。

集采直接影响的单品主要是冠脉药物支架和药物球囊,这两大产品国产产品较为成熟,市占率也较高但市场集中度低,集采促进了市场整合。在冠脉支架集采落地一年后再看微创医疗、蓝帆医疗的年报数据,冠脉支架市场集中度明显提升,头部企业的市场份额大幅提升。从长远来看,集采淘汰了一部分落后产能,增强了国内头部企业的竞争力,头部龙头在全球市场上的竞争力将会更强。

对于血管介入的其他赛道,集采也有很强的震荡作用。在血管介入市场其他细分赛道,由于大批企业涌入,产品同质化严重拥挤,同一个产品国内至少有5家以上企业研发,所以也有集采开展的可能。

血管介入耗材赛道的投资逻辑正在发生变化。

易洪祥表示:“我们把国内的血管介入高值耗材企业整体看了一遍,发现一个问题,介入耗材在市场上享受高值耗材的估值,但是国内主要参与者的毛利率只有40%左右,40%的毛利率在我们看来并不是高端制造业。这暴露了血管介入耗材其实是以制造业为主,技术门槛要求并不高,对于加工工艺的要求较高。对于制造业,我们更看中企业的成熟性。其中重点是企业在全球市场的运营能力。”

从国内的融资情况来看,仍然有血管介入高值耗材企业获得融资。这些企业大多不是早期初创企业,新获得融资的企业在市场侧重上更偏重海外市场,在企业成长阶段上更偏向后期,投资机构更看中企业成熟的运营能力和商业能力。

以2021年获得2亿美元融资的业聚医疗为例,业聚医疗血管介入产品包括用于冠脉和外周血管介入的导管、导丝、球囊扩张导管、刻痕球囊和创新型涂层支架,虽然球囊产品面临天花板受限,但是业聚医疗的营收主要来自海外,业聚医疗在日本的球囊市场份额超过泰尔茂。国际市场竞争力是业聚医疗能获得多家机构青睐的原因。

其次,在心血管介入赛道,心脏电生理凭借脉冲电场消融技术(PFA)异军突起。

心脏电生理赛道此前格局较为稳定,国内市场由雅培、强生、美敦力等企业主导,而国内的参与者主要包括惠泰医疗、心诺普和锦江电子。

心脏电生理市场因为脉冲电场消融技术出现变局。传统的房颤导管消融以射频消融和冷冻消融为主,PFA技术凭借消融时的组织特异性为房颤消融带来了新希望

国内有超过20家企业在研发PFA技术。这个赛道火热的原因一方面是因为海外企业波士顿科学相关产品进展较快,临床效果表现较好。波士顿科学的PFA产品FARAPULSE 2021年12月底进入创新医疗器械特别审查”绿色通道”。另一方面,过去国内的电生理市场一直发展较为缓慢,PFA技术带来了弯道超车的机会。

杨振军告诉动脉网:我们预计2021年强生在电生理领域市场规模在百亿左右,房颤患者也有千万级的患者群体,这是一个潜力巨大的赛道。过去传统的三维标测系统和导管技术壁垒是较高的,国产产品的表现并不突出,主要是微创、锦江、惠泰。

在PFA技术带来新机遇下,国内20多家企业能否成功或许要打一个问号。目前PFA的挑战在于两点,一方面是脉冲电场消融本身的技术壁垒,只有能够快速突破技术壁垒的企业,才拥有先发优势。另一方面,前不久美敦力宣布以近10亿美元收购了一家三维标测系统公司Afera,这或许意味着未来三维系统+PFA技术是一个方向。其他布局的巨头包括强生、雅培都同时拥有三维系统和PFA技术,在国内的企业中,同时拥有三维系统和PFA技术的企业竞争力会更强,有机会突出重围。

手术机器人一直是国内医疗器械赛道中最火热的赛道。2021年,手术机器人领域最大的领域最大的变化是头部效应凸显,尤其是腹腔镜手术机器人赛道。

“腹腔镜手术机器人领域,国内企业主要对标达芬奇手术机器人,商业化前景最成熟,国内也有超过10家企业获得了融资,相对头部的企业也较为明确;骨科手术机器人领域史赛克的Mako关节手术机器人商业化表现较好,国内也有一批临床进度靠前的关节手术机器人。骨科领域国内相对来说还没有达到终局。”

随着手术机器人部分赛道进入成熟期,未来手术机器人赛道将诞生多个IPO,据了解,国内已经有多家手术机器人已经在准备IPO。

但是也有投资人指出,手术机器人企业的估值或市值并不等于他真正的价值,目前的手术机器的挑战在于成本依然过高。虽然国内手术机器人融资火热,但是在市场拓展上还处于早期。以史赛克的骨科关节手术机器人Mako为例,Mako在国外表现较好,但2020年,国内还仅仅拥有17台关节手术机器人,完成的手术量大约在250台左右。

手术机器人领域的市场格局除了已有的赛道格局市场格局更加固定外,手术机器人赛道的新变化是血管介入手术机器人赛道的出现。

一位投资人表示:“从技术难度上看,腹腔镜手术机器人的难度最高,骨科手术机器人的研发难度次之,血管介入机器人的研发难度相对来说研发门槛较低。我们看介入手术机器人的时候,更看中介入手术机器人和其他血管高值耗材产品的产品协同能力,整体产业链的布局。”

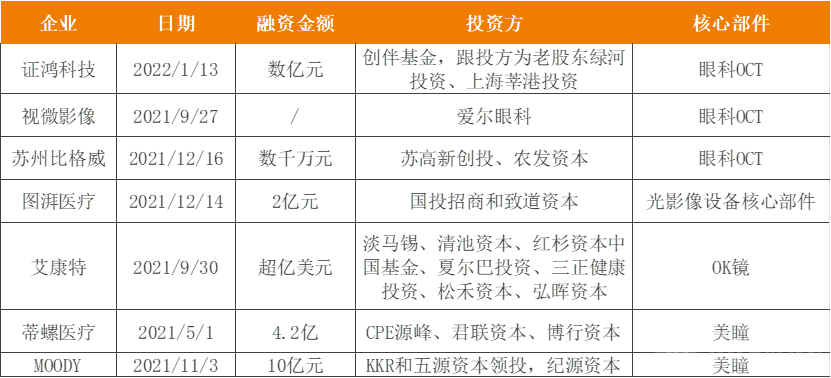

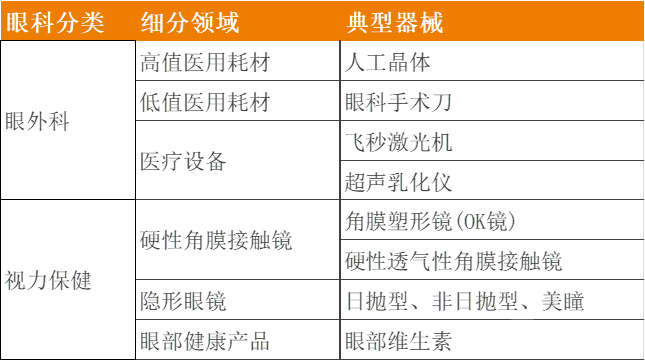

2021年热度明显提升的赛道还包括眼科赛道。眼科赛道中光学诊断设备OCT、人工晶体、角膜塑形镜、OK镜相关企业都获得了融资。

国内眼科器械赛道主要融资事件

眼科赛道的驱动来自多个方面,一方面是眼科器械市场增长强劲,这可以从上市公司的业绩增长中看出。OK镜成为欧康普视、爱博医疗的爆品,增长强劲。

爱博医疗2021前三季度实现收入3.25亿元(+79%),收入强劲增长。从业绩贡献来看,爱博医疗的人工晶体和2019年获批的OK镜都增长较快,人工晶体2021年上半年实现销售1.54亿元(+71.39%),角膜塑形镜2021年上半年实现销售4422万元(+308%)。

欧普康视前三季度营业收入9.96亿元,同比增长64.22%。爆品角膜塑形镜实现营收4.26亿元,获得 37.61%的同比增长。

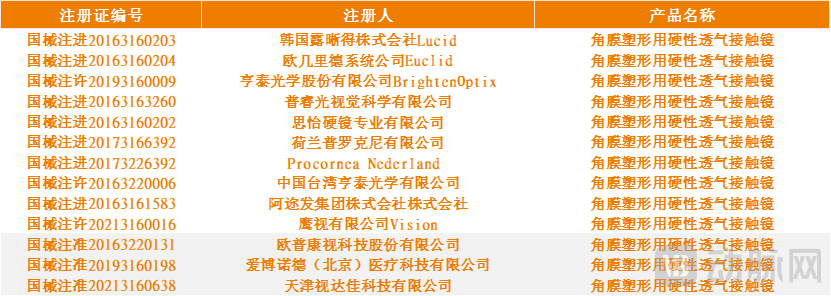

第二,眼科赛道也是一个进口企业占据主导地位的市场。以OK镜为例,目前中国有14张注册证,其中国产企业仅仅只有3张。

在人工晶体市场,国内市场规模预计2023年将达到27亿元,其中本土企业占据了绝大多的低端硬性人工晶体市场,而欧美企业基本垄断软性人工晶体市场。眼科人工晶体主要的参与者包括爱尔康、强生、博士伦和蔡司,国内主要企业包括昊海生科、爱博医疗等。

在眼科赛道中,消费属性的美瞳融资金额最高。上市公司爱博医疗2021年上半年以4000万元收购了天眼医药55%的股权。天眼医药是国内少有的具有独立自主技术能力的彩瞳生产商。

在美瞳产业链中,分为上游的生产方和下游的品牌商,2021年整个美瞳产业链都获得了资本关注,下游的消费品牌Moody、4iNLOOK纷纷获得了巨额融资,带动了上游生产商的爆火。

且高端软镜具有较高生产壁垒,硅水凝胶材料具有高透氧性,能够大幅度提高镜片佩戴的安全性,减少干眼的发生率。彩瞳产品目前多使用水凝胶材料,国内没有成熟的硅水凝胶软镜生产线。

同时,相比已经被集采的人工晶体和有集采风险的OK镜,美瞳对集采免疫。目前国内美瞳市场品牌较多,集中度较低,按照消费品发展的趋势,未来市场头部效应将会加强。

未来,眼科投资还有新趋势。浩悦资本合伙人杨振军表示:“围绕眼科主要的病变白内障、青光眼、黄斑病变、干眼症都是疾病基数非常大的疾病,不同的疾病解决方案也在持续发展中。留给国内企业的机会还有很多。”

明年的投资趋势由很大一部分将是今年的衍生,但也有新方向涌现。2022年,看上游开始成为重要方向。

其实,看上游一直是国内机构关注的重点,但是缺乏优质的标的导致上游核心部件融资事件较少的原因。

在2021年,由于全球供应链格局被疫情改写,诊断领域上游迎来爆发。在诊断和药物领域,生命科学上游原料和工具已经成为最火的风口。2021年迈瑞40亿元收购上游原料企业海肽生物;诺唯赞登陆科创板;近岸蛋白冲刺科创板;在一级市场,百力格、爱博泰克等企业获得大额融资。

生命科学领域上游能够在2021年爆发,一方面由于新冠疫情,给国内的诊断行业带来了大量的订单需求,上游原料供不应求。另一方面,国内的生命科学行业在某些细分领域也诞生了能够媲美进口供应商的企业。

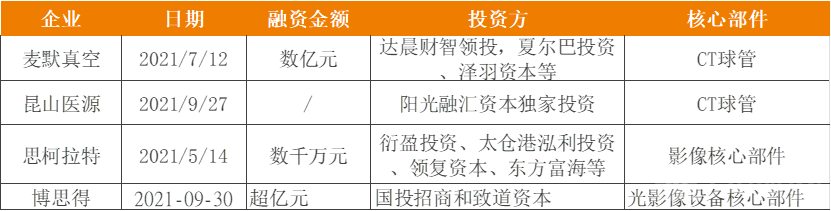

但在医疗设备领域上游仍然缺乏优质的标的,融资事件主要围绕在影像核心部件领域。

浩悦资本合伙人杨振军表示:“上游核心部件这一硬科技方向获得的政策支持较大,我们认为在未来几年这一方向将会迎来发展机遇期,目前这一领域热度还没有完成展现出来。当然上游核心部件赛道的技术壁垒相对较高,需要更多投资者更多耐心去陪伴企业成长。”

2021年12月28日,工业和信息化部、国家卫生健康委、国家发展改革委、科技部、财政部、国务院国资委、市场监管总局、国家医保局、国家中医药局、国家药监局10部门联合印发《“十四五”医疗装备产业发展规划》。

《规划》强调要加强产业基础能力建设,攻关先进基础材料、核心元器件以及关键零部件,具体包括体外膜肺氧合机(ECMO)用中空纤维膜、医用AI芯片、呼吸机用比例阀等。其中对于监护与生命支持设备,《规划》显示要推动透析设备、呼吸机等产品升级换代和性能提升,攻关新型传感器、新材料、微型流体控制器等。

在国内医疗器械产业链中,我国还有众多上游核心部件依赖进口,包括。在政策支持的大背景下,国内医疗器械上游产业环节将迎来快速发展。

医疗器械市场的热点永远随着产业环境变化,医疗行业长周期的特性决定了这季播下的种子不会在下一季马上开出繁花,随着产业的驱动力逐渐回归到由真正的创新力量驱动,突围之路唯有新的价值创造。