成立近8年,Keep决定冲刺IPO。

动脉网获悉,2月25日晚间,线上健身平台Keep向港交所提交了上市申请,高盛和中金公司为联席保荐人。

从2014年成立开始,Keep便是一家“超级明星企业”,受到众多资本青睐。截止目前,Keep已经完成了8轮融资,融资总额超5.5亿美元(折合人民币约34.7亿元),投资机构中不乏GGV纪源资本、五源资本、腾讯、Ventech China、软银愿景基金、高瓴、时代资本、BAI资本等知名机构和企业。其中,GGV纪源资本、五源资本、腾讯、时代资本等参与了Keep的多轮融资。

值得一提的是,Keep于2021年1月官宣完成的3.55亿美元F轮融资,是迄今为止线上健身行业内最大一笔融资。

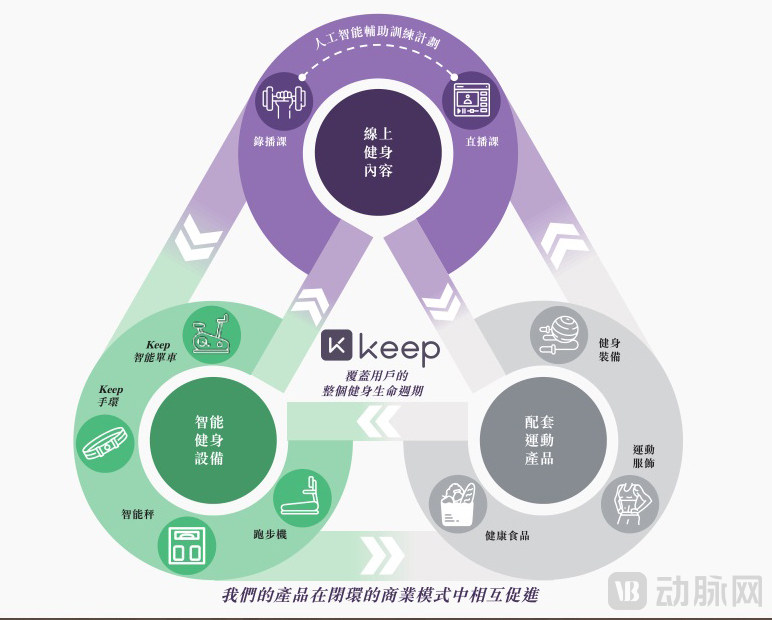

发展至今,Keep已经拥有了三条业务线,包括线上健身内容、智能健身设备和配套运动产品,三者构成了Keep整体的健身解决方案。

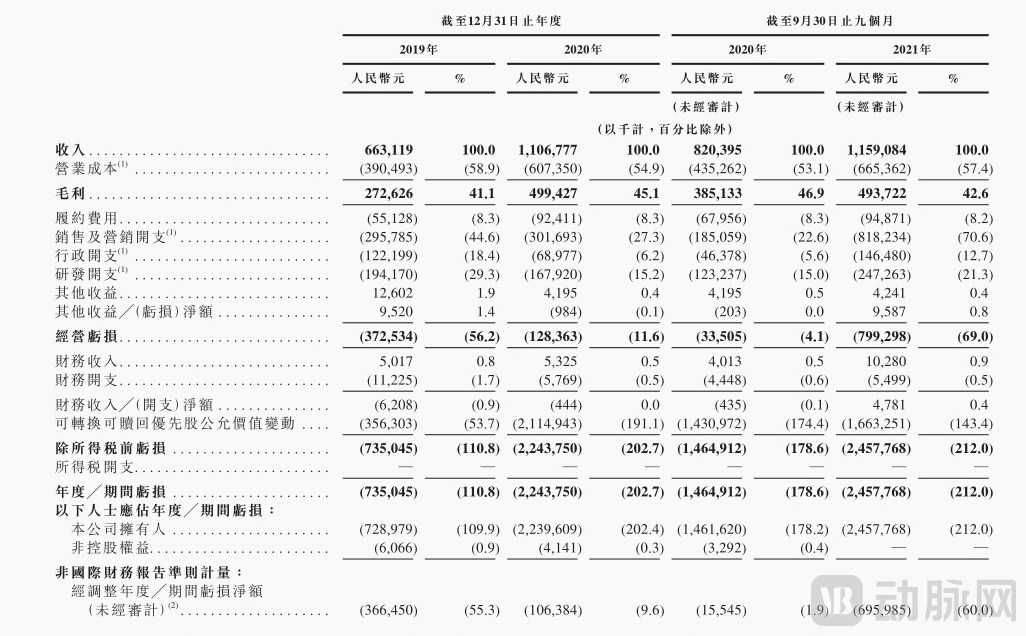

具体营收方面,招股书显示,Keep在2019年、2020年、2021年前三季度营收分别为6.63亿元人民币、11.07亿元人民币、11.59亿元人民币,收入增长速度非常快。

(图片来源:招股书)

需要重点提及的是,据灼识咨询报告,按2021年月活跃用户及用户完成的锻炼次数计算,Keep是目前中国及全球最大的线上健身平台。可以看出,Keep目前已经在行业内处在领先位置。

但另一方面,Keep的亏损也在加剧。招股书显示,Keep在2019年、2020年及2021年前三季度,经调整亏损净额分别为3.66亿元人民币、1.06亿元人民币、6.96亿元人民币。

一边是快速增长的营收,一边是逐渐加剧的亏损,这背后反映了Keep怎样的战略意图?企业核心壁垒是什么?还有哪些难题待解?行业未来演进趋势如何?关于这些问题,或许我们能从Keep创始团队的过往经历、企业的财务情况、业务布局和全球对标企业发展等方面一窥答案。

在当下,肥胖无疑成为了众多年轻人的梦魇,原因主要有二。

一是在于,肥胖对人的健康危害极大:其是慢性病的罪魁祸首,心血管病、脑血管病、糖尿病等的发病都与此有密切关系;二是在于,要减肥成功真的很难:根据《国民体重报告》显示,成功减到目标体重的人群只有9.5%,也就是说,国人减肥失败率高达90.5%。

作为曾经体重170斤的肥胖患者,毕业于北京信息科技大学的90后王宁在刻苦健身后,成功瘦到了130斤。在这个过程中,他发现网上健身的知识杂乱无章,根本不知哪些内容靠谱。除此之外,由于缺乏基础健康认知,自己也不会科学安排健身计划,且缺少同伴的相互鼓励。这些正是众多健身人群遇到的共同难题。

针对这一痛点,王宁决定做一款移动健身App,于是在2014年底便有了Keep这一健身软件。彼时,由于运动健身领域尚未出现专门针对C端用户的App,Keep一经推出便一炮而红,上线仅105天便收获了超百万的用户数。

凭借亮眼的用户增量表现,Keep很快吸引到了众多投资机构前来调研,在短短1年的时间里融了3轮资,并于2016年8月在C+轮时获得了腾讯的战略投资。

从事后总结来看,当时Keep的迅速起势主要做对了两件事。

一是找准了核心定位,并将主干业务做深做透。Keep作为一款线上健身软件,与传统线下健身房存在很大的区隔,即用户没办法拥有线下的优良运动体验。于是在产品最开始设计的时候,王宁想在APP里叠加众多的功能来构成Keep的护城河,例如引进教练、建问答社区等。但问题在于,这样做十分“重资产”,对刚起步的创业项目来说,资金压力和人才挑战都很大。

在这个时候,有个投资人建议王宁让Keep的业务足够专注,方向聚焦为“带有健身答案”的APP:当用户打开软件后,对健身相关问题进行检索,即搜即可得答案。这就要求Keep专注在内容打造上,因此需要将内容做的足够优质与全面。“我们把内容做得越来越细致,健身答案也由此会变得更加丰富。这个可以满足很多人的答案(内容),就是我们的(初期)优势。”在一次接受访谈时王宁这样回复。

二是Keep对用户需求的深刻洞察,并通过多种营销塑造了品牌认知。在用户数激增的过程中,王宁意识到,内容只是软性壁垒,但对于用户来说,并没对Keep形成与百度、知乎或者健身论坛等相关的信息提供方差异化的认知。于是王宁决定对用户需求进行重新梳理,且重新定义了Keep的品牌形象。

典型的事件是在拥有了3000万用户之后,Keep打造了一支广告片,并提出了“自律给我自由”这一经典slogan。一时之间,“自律给我自由”通过广告的大规模宣传成为了众多健身爱好者的座右铭或口头禅,也让用户对Keep的品牌认知变得牢固。

正是在这一系列组合拳的打造和资本的助推下,Keep取得了迅猛发展。特别是2020年爆发的新冠疫情让人们隔离在家,更是使居家健身火出圈,Keep也迎来了日活的暴涨。

紧接着,2020年5月和2021年1月,拥有海量用户的Keep相继完成8000万美元、3.6亿美元的E轮和F轮融资,走到了上市前夕。

1年之后的2022年2月25日,Keep正式决定冲刺IPO。

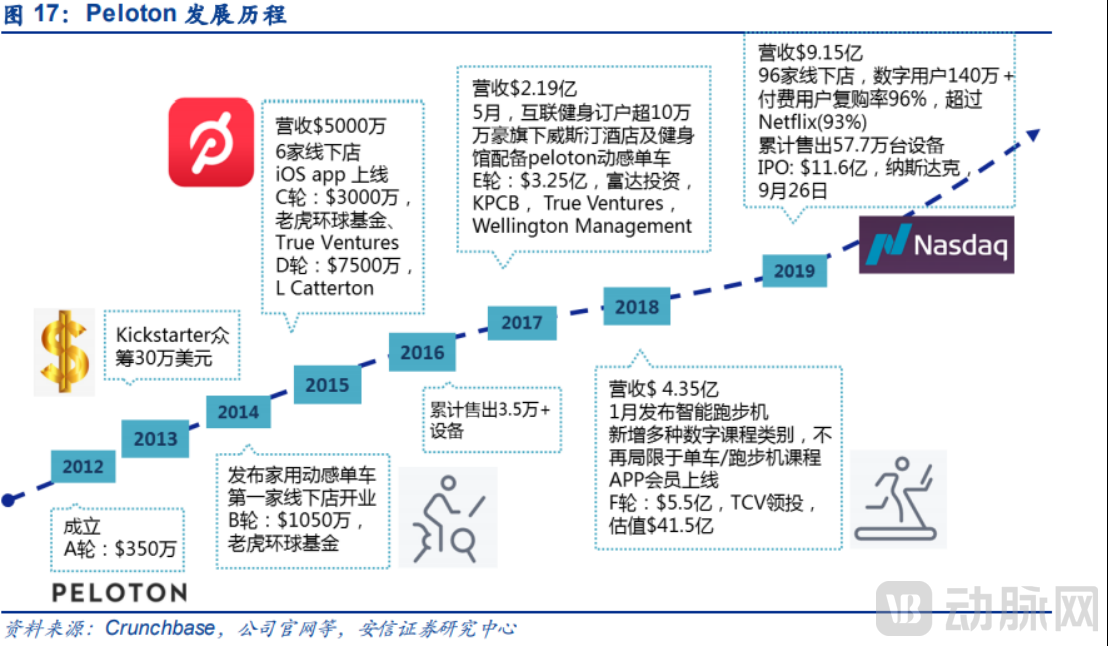

Keep的快速成长,某种程度上与其对标企业美国在线健身龙头Peloton的发展不无关系。

成立于2012年的Peloton是一家专注在在线健身领域的创新企业,其通过打造用户社区,以及硬件+软件的方式构建出了类似于健身房的健身体验,迅速获得了用户青睐,并成功在2019年上市。在疫情初期,Peloton的股价涨幅高达380.39%,市值一度达到逾500亿美元。

((图片来源:安信证券)

因身处相同的领域,以及相近的业务线,Keep被不少投资机构看成中国版的Peloton,从而押注其未来不错的发展潜力。

Keep究竟做得怎么样?商业模式是如何构建的?接下来动脉网将通过招股书透露的数据,从两个维度进行解析。

维度一:营收增长迅速,三大业务如何构建运动生态体系?

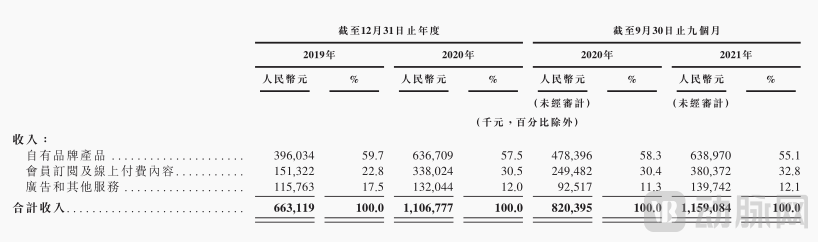

招股书显示,Keep总收入从2019年的6.63亿元人民币增长66%到2020年的11.07亿元人民币,2021年前三季度收入也进一步增长至11.59亿元人民币,同比增长40%。

落到具体三大业务上,2021年前3季度自有品牌产品收入6.38亿元;会员订阅及线上付费内容收入3.8亿元;广告和其他服务收入1.39亿元。可以看到,自有品牌产品目前是Keep营收的大头,会员订阅及线上付费内容在营收占比中呈现持续上涨,广告和其他服务则呈现下降趋势。

(图片来源:招股书)

(图片来源:招股书)

这背后,实则是得益于Keep不错的引流和品牌能力。招股书显示,2020年和2021年,Keep平均月活跃用户分别为2970万及3440万。其中,在2021年,Keep用户在平台总共记录约17亿次锻炼次数。大量用户的留存和高粘性,是Keep得以商业化的基石。

根据灼识咨询的调查,以品牌知名度计,Keep在健身应用程序及智能健身设备品牌中排名第一,因为70.1%的中国健身用户及64.2%的中国智能健身设备用户了解Keep移动应用程序。Keep在中国健身人群线上健身应用程序市场及智能健身设备市场中拥有最高的市场份额,分别为44.7%及38.8%。

从核心用户群出发,Keep试图构建“科技运动的闭环”,即覆盖到用户的吃穿用练。于是付费课程、健身产品、线下空间keepland、轻食配送、服饰等产品应运而生。

逻辑上来看,会员订阅及线上付费内容是主要针对健身用户的引流产品,该产品轻资产且用户粘性高;广告和其他服务则主要是针对B端相关品牌方,依然是流量变现的思路;自有品牌产品则是对核心用户群体的深入服务,以增加营收空间和拓宽商业边界。

(图片来源:招股书)

也就是说,Keep在业务发展的过程中,摒弃了作为健身工具这一变现方式主要依赖广告的商业模式,而是逐渐靠向了平台或消费品牌这一更具有想象空间的的打法。财务数据也印证了这一路径的可行性。

维度二:坐拥超2亿用户,为何还未实现盈利?

坐拥超2亿用户数,Keep延伸了三大业务线,且持续推动了营收的快速增长,但问题在于:增收并不增利。

招股书显示,Keep从2019年到2021年9月30日止,经调整亏损净额分别为3.66亿元人民币、1.06亿元人民币、6.96亿元人民币。不仅如此,Keep的毛利增速也在走低:2020年和2021年前三季度毛利同比增速分别为83.2%和28.2%。

原因在于,自疫情常态化时期后,Keep为了留住新增长的用户以及吸引新用户,将大笔钱砸向了持续获取、激活及挽留用户上,以及新业务的开拓。也就是说,Keep尽管已经拥有2亿用户数,但仍需要维持流量的稳定获取和存量转化,这或成为其上市之后二级市场的重点考验。

另外,招股书也表示,当前的亏损主要还是优先考虑战略路径的制定和商业模式的优化。从各个业务线的增速来看,Keep在自有品牌产品这一业务上的战略倾斜已经初见成效,未来或成为Keep撑起其更大市值的关键因素。

这里不得不提到Keep的对标企业Peloton,自疫情初期股价暴涨之后,其市值从逾500亿美元跌至当前100亿美元左右,缩水超80%。

背后的核心是,Peloton在盈利上仍未取得实质性进展。根据其2021财年第四季度财报,Peloton四季度净亏损达3.13亿美元,盈利压力巨大。

当然,如果站在更长期的角度来看,运动健身是一个庞大的市场。根据灼识咨询报告,2021年中国健身人群的平均年支出为每人2596元人民币,远低于美国的14268元人民币,显示出强大的增长潜力。

因此,对于每一位深耕该领域的企业来说,都还有巨大的成长空间。只是核心在于,如何跑通盈利模式以给到资本市场更大信心仍将是企业们的一道必答题。

自2014年移动互联网浪潮不断向纵深处演进,重塑着零售、出行、餐饮等行业时,大健康行业也迎来了一波互联网再造产业的创业实践。

这一时期,诞生了专注在运动健身领域的Keep、聚焦女性经期管理的美柚、深耕医疗科普健康教育的有来医生、发力在线问诊的春雨医生等一众创新企业。其中,微医、好大夫在线、丁香园、医联等皆走到了上市前夜。

但对于整个“互联网+大健康”赛道来说,已经递交招股书的企业们的财报透露出了行业的盈利困境:目前尽管各家企业的营收在持续增长,但盈利瓶颈仍未得到有效解决,行业普遍处在商业模式变现较为单一的困境上。

Keep此次冲刺上市,再次让整个行业看到并重视这一问题。从三大业务上的布局可以看出,Keep已经在试图改变这一局面,只是尚需时间验证。

丁香园也在尝试新的路径。在积累起了中国大量专业且活跃的医生资源后,丁香园通过整合医生们的专业能力去向C端用户输出,以解决普通用户的健康问题。截至目前,丁香园的“D+C”(D 端为医生, C 端为大众)战略,服务了中国200万医生和8000万患者/大众。

在丁香园的逻辑中,医疗健康行业划分成上游和下游,下游主要是医疗需求,上游则是人们的健康、生活、习惯、出行、工作等方面的健康问题。依循走向上游的路径,丁香园不断探索更多模式和可能。截止目前,其实现了规模化营收和规模化盈利。

微医则是不断夯实“医+药+保+数”的多维能力,以互联网医院为平台载体,以医保支付方式改革为牵引,通过构建互联网医联体,为大医院分担压力、为基层医院提升能力、为医保和商保支付提高效能,并为供应链及提升效率,探索建立中国式的健康管护组织(HMO)。

医联正不断在打造覆盖患者全生命周期的疾病健康管理路径上不断演进,去年年底未来医生的并入,则帮助医联打通线上和线下,形成闭环管理,让“预防、诊断、治疗、康复”这一覆盖患者疾病全流程的医疗服务体系的各个环节都具有“线上+线下”的能力,进一步提高医生效率,服务好患者。

不难发现,“互联网+大健康”赛道尽管仍存在盈利能力的巨大考验,但行业先行者们已经迈出新的征程,不断丰富其内在价值。

正如高瓴张磊所言,“这个世界上只有一条护城河,这个护城河就是你能不能不断地疯狂地创造长期价值。”

当穿越周期之后,那些真正不断积淀和深耕的企业,终将得到最好的回报。

参考资料:

Keep估值超20亿,燃烧卡路里怎么做生意?——格隆汇

Peloton要卖身,Keep们还有希望吗?——极点商业