2022年的春天,资本市场寒意凛凛,给医疗行业带来了众多的变数。

3月23日在科创板新上市的首药控股开盘即破发,盘中一度跌超22%,最后以32.11元/股收盘,跌幅19.52%。有着“泌尿生殖肿瘤第一股”之称的亚虹医药,1月份上市首日股价跌幅也达到了23.41%。

面对二级市场的“跌跌不休”,高瓴资本也坐不住了,据Wind数据显示,从去年第三季度开始,高瓴资本陆续减持了凯莱英、爱尔眼科、泰格医药、恒瑞医药、药明康德等多家医疗企业。

伴随着股价的下跌,“撤单潮”开始显现,据Choice数据显示,2022年在科创板和创业板中止IPO的企业就有70余家。对于许多创新企业来说,眼下并非是IPO的好时机。初创企业的IPO进程,仿佛被人按下了暂停键。

数据来源:东方财富Choice,基于GICS行业分类提取,不包含未划入GICS-医疗保健的企业

IPO对创业者而言往往是登顶之战,意味着财富自由,个人成就、对团队的回报,以及给投资人交代。回顾过往的火热,似乎就在昨天。有投资人坦言,所投企业有的已经通过了交易所的聆讯等环节,但他给出的意见是“建议暂缓,再观望”。

到底怎么了?

科创板想上上不了,港交所能上不敢上。这是企业现阶段面临的困局。

从科创板和港交所18A对未盈利医药企业的放开,让资本有了快速涌入、增值和退出的机会。

过去很长一段时间内,A股市场新股打新稳赚不赔,新股首日破发的现象极其罕见,整个2020年一次都没有。但是很多未盈利企业上市,再叠加战争、疫情、地缘政治博弈等诸多因素,如今破发成常态。小公司市值和流动性堪忧,解锁期后股价将进一步承压,从二级市场退出也成为投资机构最后的奢望。

去年港股上市首日破发企业 数据来源:东方财富Choice

去年A股上市首日破发企业 数据来源:东方财富Choice

去年35只登陆港交所的医疗新股中,14只首日破发,破发率高达40%,全年超过30只市值缩水。甚至还没跑赢相对孱弱的恒生指数。A股状况相对较好,但也有破发现象出现。

二级市场的企业股价下跌,带来的直接影响就是一级市场对标企业的估值腰斩,投募两端都出现了断崖式下跌。“二级市场有营收有利润的企业,估值不到20亿港币,这个项目凭什么值50亿人民币?”一名投资人说这是他最近频繁收到的合伙人“灵魂拷问”。

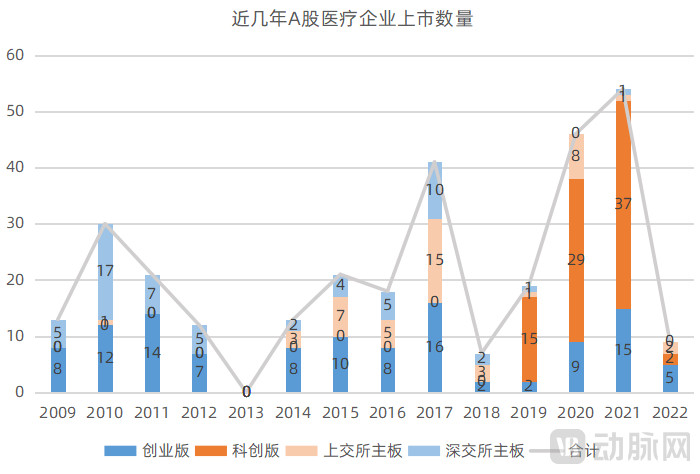

到底怎么了?要回答这个问题,还得从科创板说起。可以从图表中看到,正是2019年科创板的设立,引发了这几年医疗企业的上市浪潮。然而2021年2月,证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,明确要求延长新增股东锁定期,强调信息披露的完整性和准确性。4月,《科创属性评价指引(试行)》进一步强化并量化了科创板要求的科技性和创新性。

数据来源:东方财富Choice

此外,科创板上市的五套评判标准中,最多企业选择的第一套标准要求净利润指标,在满足预计市值不低于人民币10亿元的基础上,必须最近两年净利润均为正且累计净利润不低于人民币5000万元,或者最近一年净利润为正且营业收入不低于人民币1亿元。而二至五套标准,考查重点在于营业收入、研发投入、现金流或产品优势等,都不再对盈利能力做出限定,这有利于吸引拥有核心技术优势但暂时不盈利的企业前来申报上市,补齐资本市场的短板。

“虽然科创板是一个注册制,但是整个问询的过程,对于上市企业的把控其实收紧了,对企业来说并不是那么容易。尤其是对于科创属性的把控。很多问题其实是对于企业来说也不太好回答,并且问题涉及的环节还挺细的。这使得很多企业对于在科创板上市的把握并不大。”一位投资人在接受动脉网采访时谈到。

这些规定使得众多初创企业为了上市选择了去港股,尤其是港交所18A条款对于企业盈利限制的放宽,更是加剧了此现象。以创新医疗器械举例,由于一些细分领域如创新药、心脏瓣膜、可降解支架神经阻断疗法、电生理脉冲消融等是港股的热门标的,因此相关企业都会优先选择港股。

一是对营收没有要求,二是资本退出渠道也快。所以不管是企业创始人还是投资机构,其实都想有个更快速的退出路径,因此投资机构只要有上港股的条件基本都会推荐企业去港股。

某种程度上来说,港股的低门槛对科创板和创业板造成了分流,这也是科创板医疗IPO放缓的因素之一。

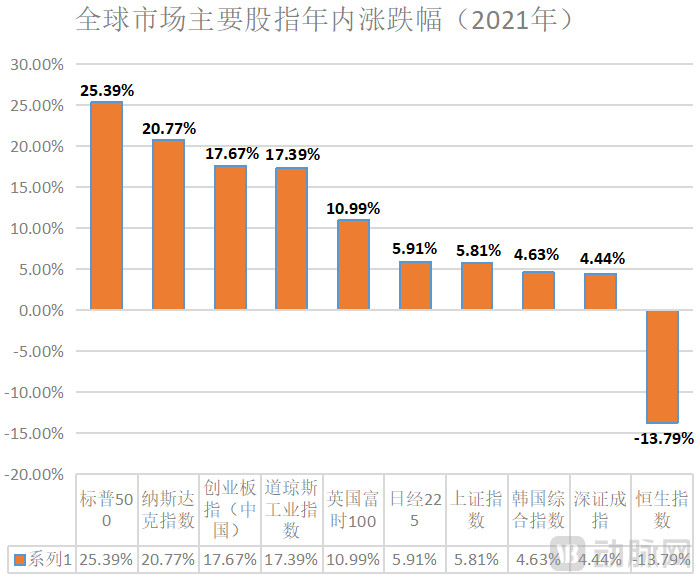

然而港股是个很特别的市场,就整个2021年来看,全球主要指数呈现正增长态势时,只有恒生指数跌幅明显。在港股持续走“跌”的背后,是外资的不断撤离。根据choice金融数据显示,截至2022年3月,国际中介机构近20日内净流出资金超过1200亿港元。根据Wind数据,截至2021年4月,国际中介和港资中介按照持股数计算的港股市值占比高达80%,港股通和中资中介占比约20%。这也意味着,港交所股票定价权被占比80%的外资所掌控。外资的撤离,加剧了股价的波动。

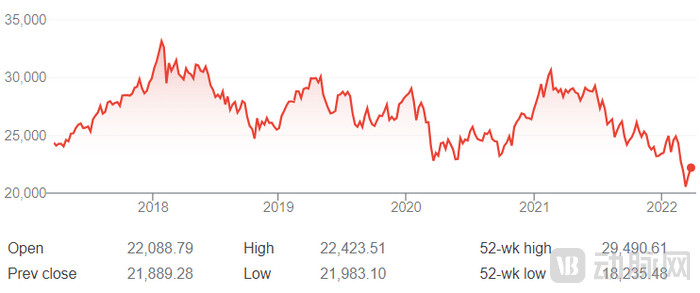

恒生指数5年走势

过去5年,恒生指数的走势也证实了如今的颓势。2018年全球资本市场波动剧烈,股债双杀,全球风险资产几乎全线沦陷,从2018年~2020年恒生指数的高点回撤幅度为34.5%,而2021年2月18日的高点至今37%的回撤幅度斜率更为陡峭。恒生指数30年来首次触及250月均线,也就是说港股当前资金流出幅度和2008年金融危机时不相上下,市场情绪极度悲观。

对于企业的现状,一名投资人说到“现在的市场状况,对于很多企业来说陷入两难,科创板想上上不了,港股可以上但又不愿意上。很多企业本来去年底就要交表了,但是现在看情况不好,就暂缓了。特别是自己有营收有利润的企业,他无所谓,可以等着,等行情好了之后到时候再去申报。”

下一阶段的细分领域龙头,还需要时间去成长,但二级市场现在等不了。

“虽然有大环境的影响,但上市节奏过快,企业来不及成长也是因素之一。”一名投资人直言不讳地说出了他的观点。

企业的成长是需要时间的,是有周期性的。不管是生物医药还是医疗器械,它的成长周期比起传统制造或快消品来说是更长的。因此,对于上市的节奏来说也同样如此。

拿一款三类医疗器械产品为例,从项目落地、招人、然后到产品研发定型,这其中可能就要2~3年;还要递交型式检测、做临床,有些产品临床就要12个月,之后还要随访,再去整理资料,整个临床阶段可能要花到2~3年;然后产品注册再花一年。一个三类产品获批可能需要5~7年。

拿证还只是第一步,之后产品要挂网,完成代理渠道建设,完成全国性的挂网基本要一年多,还要打通全国的收费编码。如果在科创板上市,第一套标准对经营指标有要求,比如营收要达到一个亿。一个亿对于起步阶段的医疗器械销售来说是有难度的,即便是按每年翻倍计算,从1000万到1亿也是需要3、4年时间。所以从时间维度上来看,一家企业要想达到上市标准,需要经历一个较长的成长周期。

技术演进的客观规律决定了技术投资的门槛高,周期长。

目前科创板第一批上市的医疗企业里,基本上都是2010年前,甚至是2005年前就成立了。例如惠泰医疗(2002年)和威高骨科(2005年),春立医疗更是成立于1998年。这些第一批登陆科创板的企业,沉淀了很久,成长了很久。他们都是细分领域的一些龙头公司,等到了科创板这个机会,一举跃过龙门,完成蜕变。

他们能在科创板成功上市,也就是说无论是营收,还是产品的扎实程度,以及临床产品管线的丰富度,都是达标的。但这些布局都需要时间去积累。去年35只登陆港交所的医疗新股中,有一大半的成立时间在2015年之后。他们中谁才是下一阶段的细分领域龙头,还需要时间去给出答案,但二级市场现在等不了。

任何行业,最根本的是要给客户提供有价值的产品和服务,这是基本的商业逻辑。有好的产品,借上政策的东风,就能越飞越高。反之,即便短暂飞起来,终究还会狠狠掉下去。

因此,对于IPO的放缓,投资人的看法相对理性:“从时间节点看,自从2019年科创板7月份首批公司上市,到2020年新冠又刺激了整个医疗行业,二级市场相当火热。到了2021年,市场出现回调,挤一挤泡沫是正常的。这种回调还在继续当中,企业上市脚步放缓也是可以理解的,因为现在首发即破发、破发紧跟腰斩的情况,谁都受不了,所以整个放缓是合理的选择。”

“投资的企业里目前有已经过了聆讯的,但我们建议等市场回暖之后再进行发售。”

目前,二级市场遇冷的现象还没有完全传导至一级市场。因为一级市场是随着产品进展不断提高估值的过程,二级市场的影响则有各种原因如情绪面的,大的经济环境、政策面、销售面,所以传导会有滞后性,需要一定时间去发酵。

投资机构从2021年下半年开始,就遇到之前在2021上半年或者2020年已经释放融资消息,但还没有完成融资,并且在市场上徘徊的一些项目。所以很多投资机构都判断现在可能不是一个很好的出手的时间点。一方面是目前在一级市场的企业方有一个较高的估值要求。另外一个方面是投资机构会优先选择把已投的项目维护好,同时去关注现在市场上的项目,去认真筛选,等待合适的机会再出手。目前,大部分机构都放慢了的节奏。

从投资机构的角度来说,投资标的的选择会越来越谨慎。企业要有非常坚实的业绩做支撑,有好的营收数据,而且是正向的增速,利润率足够好,估值要合理,只有这类企业才能成为投资机构争相去抢的项目。对于投资,“什么时候投”和“投什么”同样重要。

虽然这些话听上去很老套,但好几位投资人都表示,过去一年多泡沫的出现,对于很多创始人的心态造成了很大的冲击。因为他们本身对于估值的期望就很高,市场火热时形成的泡沫让人心态浮躁。创始人和投资方都形成了一种默契——我们把估值做到一个什么水平,然后再融下一轮,直到IPO。IPO之后,熬过解禁期就各自套现退出。这是过去一年多时间里常见的心态。

二级市场的遇冷要传导到一级市场,尤其是传导到早期项目,还有一个过程。但对于投资机构来说,已经开始未雨绸缪了。“最直观的就是减少后期轮次的投资,因为没法投。”一位投资人向动脉网表示。

投资机构做一个项目的立项会,要在会上说服IC才行。但对于轮次靠后的企业,估值都5、60亿起,IC根本不用去了解技术,只从宏观层面看,对标二级市场上同样类型的企业,就能发出触及灵魂的提问。你凭什么要这么贵?你敢保证明年股市上涨?所以对于后期项目,现在投资机构都非常谨慎。

对于后期轮次的融资,也有投资人提到,在一级市场企业可以讲技术先进、产品创新、临床数据,但是等企业到二级市场上去后,就更简单明了,营收数据说话。但对企业来说,一款新产品或者说新疗法的诞生,要花很长时间去推广和普及。但在二级市场,销售不及预期就会直接反应到股价上,市场不会给企业沉淀的时间。

对投资人而言,比什么时候上市和去哪儿上市更需要考虑的是,公司上市后到底能走多远?

因此,经过复盘,很多投资机构已经暂时放弃后期轮次的投资,坚持投早期的逻辑。从控制成本的角度考虑,前期投资的成本较低,这样后面就有可能获得更多倍数的回报。如果投一个10亿~20亿的项目,上市了可能也就50亿~80亿,算上股权的稀释和交税,收益也就两倍左右,是没办法跟LP交代的。

“很多创业者还处在观望状态,看下跌态势能不能缓过来。对他们来说,如果不管理好自己的现金流,很多这种研发类企业在2022年是比较危险的。”一名投资人毫不讳言地说。

目前的现状对于创业者来说也很难,经历了过去一年半的火热行情,有些企业的估值被抬到很高。这时的估值就不是创始人或者管理团队自己能决定的,背后牵涉到很多早期投资人,要说服这些老股东做Down Round融资,就需要投资人和创始团队有一定的格局和高瞻远瞩的魄力,但这并不容易做到。

首先,对于有一定现金储备的企业,可以用一个策略——砍管线。按照市场行情好的时候激进规划的产品管线,在市场行情遇冷时,可以先暂停不做,保证成熟管线的持续推进,用成熟管线的钱维持运作1~2年,等待市场回暖。

“或许二级市场的低迷再持续一段时间,他们的心态才会转过来,意识到先拿到钱,活下去,才是现在最该做的事情。”

其次,在行情不好的大环境下,希望早期企业能够小步快跑,就是花差不多的钱抓紧推进产品,尽早把产品推动到下个阶段,顺势用漂亮的数据或者里程碑事件启动下一轮融资。而不是为了早期融一大笔钱去花费过多的时间精力。

“与其去等待市场情绪的好转、猜测时间窗口什么时候会到来,不如利用目前这样一个缓冲期去做一些增强竞争力和差异化的事情。大环境是这样,创业者就应该更好地加强自己的能力。”

对于投资机构本身,也有投资人表示,未来,即使企业IPO上市成功,投资机构靠二级市场一点点卖股票的方式退出只会越来越难,买卖控制权交易,甚至是上市公司之间的合并将成为主流。 企业上市过程是不容易的,因为要有财务规范,法务规范,再加上产品业务的发展,上市之后还有下跌的风险。因此现在很多投资机构选择分步退出的动作,毕竟投得好不如退得好。

上市前最后一轮,企业估值抬得比较高,在一级市场先退一部分,等到正式上市后,解禁期过了,再退一部分。这样早期退出那部分对LP有个交代,同时也避免了二级市场上市之后破发的情况。也算是投资机构分散风险的一种做法。

对于IPO环境什么时候能好转,投资人在接受动脉网采访时普遍表示,目前没有看到有很强的驱动因素去改变,要勒紧裤腰带过日子,准备好过冬。也有投资人表示,现在这种市场行情不好的时候才是体现投资人投资水平的时候,也希望创业者们在这个时候体现自己的专业能力,用实际的数据来打动他们。

对于项目的选择,投资人也有自己的看法:“市场就像人生,有高潮有低谷才是常态,没有在低谷中的涅槃重生,怎么能体现出创业团队的能力?之前投过一个项目,团队没有豪华背景,行业内的研发进度也算不上第一梯队。但是他们有两个点很吸引我,一是在项目快死的时候团队成员卖了自己的房子来支持项目,二是融资很实在,根据项目的实际进展,需要多少钱就融多少钱,要达到这个估值得有什么样的里程碑事件,然后大概涨多少。不会像很多团队那样浮躁,就说今年翻一倍,两年翻三倍。扎实的人做出来的产品自然也扎实,这个企业目前不仅主营产品发展良好,还用扎实的底层技术拓展出多条产品管线。环境不好时,需要理性一些。”

另一位投资人则表示,2022年有一些消费类的产品会更受青睐,比如说口腔、医美、眼科、运动医学等。还有就是以前比较喜欢投资项目能进医保,但是随着医保资金的收缩,集采的推开,有集采风险的项目会比较谨慎,除非是平台型企业。所谓平台型企业就是一种技术能运用于多种适应症的不同产品,比如说球囊导管导丝可以同时运用到冠脉神经介入和外周介入。如果冠脉球囊集采了,可以把桥梁改进一下,将应用拓展到还没有集采的外周或者是神经这一领域。另外,国内的竞争压力很大,如果项目有布局海外,能卖到主流的欧美市场,或是次一级的东南亚日韩市场,也是吸引投资方的一种方式。

也就是说,一个有业绩做支撑的企业,对投资机构来说更具价值,价值主要体现在一是要有丰富的产品线,二是这些产品线能够转化为业绩。一个不可逆的趋势是,作为企业不仅要具备有潜力的创新理念,市场还会审视企业的创新成果转化能力。

“就目前的情况来看,拥有好的方向、团队和技术的项目还是很稀缺的。这类项目无论在资本市场冷与热的时候都非常抢手、拥有很好的议价能力,即便在如今的融资环境下,一些项目甚至比以前更加抢手。”

此外,过去一年多有不少企业在基本面没有大的改变情况下,估值一轮一轮地涨,投资人和创始人实现纸上财富。如今市场骤然变冷,接力的鼓点戛然而止,曾经的估值也需要企业用成长来兑现。

对于未来,多名投资人都表示:从IPO减缓、IPO终止、上市破发、市值腰斩的种种现象,不难看出市场对待医疗板块的态度已经在降温。疫情加持下的医疗新股上市造富神话泡沫已经在逐步挤掉,身处其中的人或企业也需要回到常态。

IPO并不是终点,持续价值兑现才是最终目标。