2021年,生物医药企业们实现了营业收入的猛增,甚至有一些实现了翻倍。这再一次证明,国内最早一批生物医药企业在核心产品的上市后,进入了振奋人心的收获期。

然而在这样的数据面前,二级市场却风平浪静,摆明了一副理所当然的态度。

部分生物医药企业2021年营收情况(单位:元,人民币,人民币对美元汇率1:0.16)

伴随着半年多以来生物医药板块的持续回落,二级市场却丝毫没有降低对于生物医药企业的要求。这种来自资本市场的期望催促着企业们奔向自己的下一个里程碑节点。这个新的里程碑在哪里?于是大家在Biotech与Bigpharma之间找到了一个新的发展阶段:Biopharma。

那么这些中国的Biotech,成为Biopharma了吗?

商业化策略多元化

向着Biopharma的目标,中国的生物医药企业们在营收规模上已经形成了比较明显的梯队。

从PD-1单抗起步的三家企业

站在去往Biopharma的路上最前列的,是百济神州、信达生物、君实生物,三家以PD-1起家的创新药企。

在过去几年的发展中,三家企业在商业化上逐渐走向了不同的道路,但在其他一些方面却表现一致。

百济神州在商业化上的选择是全方位的全球化。在PD-1单抗百泽安(替雷利珠单抗)的基础上,百济神州继续扩大着自己的商业影响力。截至2021年底,百济神州的商业化产品组合已经增加至16款,其中自研的百泽安(替雷利珠单抗),引进的瑞复美、安加维等产品保持着稳定的营收增长。而增长最快的点,是百悦泽。

由于欧雷强的存在,百济神州的基因中就带有国际化。百悦泽的销售额中,有超过一半来自于美国市场,达1.15亿美元。百悦泽在美国的销售也完全依靠自建团队完成。在百悦泽等产品的拉动下,2021年,百济神州的产品收入达约40亿元,同比增幅达105%。

君实生物也在海外市场上表现出色,但与百济神州自建团队不同的是,君实生物选择了积极的对外授权。在君实生物40.25亿的总营收中,海外收入占比最重,境外收入高达33.41亿元,同比大增562.66%,其中大部分来自于新冠特效药埃特司韦单抗的许可收入。这一数据展现了君实生物在海外商业化方面的杰出表现。

相比之下,拓益(特瑞普利单抗)作为曾经君实的拳头产品则表现略逊一筹,在2021年仅收入4.12亿元。当然这也与君实生物2021年在商业化策略上的调整有关。

或许是在埃特司韦单抗上尝到了甜头,2021年2月,阿斯利康与君实生物达成了合作,获得了拓益国内非核心市场的推广权。而到2021年12月,君实生物又再度回收了该权益。联系到2021年拓益的整体销售,这次二者之间的合作恐怕并没能达成1+1>2的效果。

信达生物则仍然专注于PD-1单抗达伯舒(信迪利单抗)在国内的推广,这也使得达伯舒的销量远超百泽安和拓益。信达生物的产品收入达到了40亿元,其中70%由达伯舒贡献。

信达生物的决策来自于其发展达伯舒的决心。到目前为止,达伯舒已经获批了四个一线适应症,是医保覆盖的四款PD-1单抗中获批一线适应症最多的,并且后续还有一线胃癌、一线食管癌、二线EGFR突变肺癌已经申报NDA。这也使得达伯舒拥有了成为重磅炸弹的潜力。

信达生物的其他营收则来自于生物类似药和授权引进的产品。与百济神州更偏重于渠道性质的引进产品不同的是,信达生物的引进产品,如奥雷巴替尼片、达伯坦(培美替尼片)则跟偏向于合作研发。

三家企业当前的选择并没有优劣,只是各自选择了更适合自己的侧重点。但是想要从Biotech走向Biopharma,商业模式必须要更加多元化。这种多元化我们已经逐渐可以在这三家企业的身上看到。

百济神州开始逐渐将自己的产品对外授权,包括将TIGIT单抗的部分权益对外授权给诺华,也包括与全球各个地区的医药企业合作销售泽布替尼;君实生物在2021年底重新聚焦拓益,任命了李聪为联席首席执行官重点突破县域市场;而信达生物则开始尝试冲击全球市场,虽然目前受到了些许挫折,但正如我们此前撰文分析的,并无大碍。

当三家企业之间的商业模式开始互相交融,最终形成国内市场、海外市场、对外授权、引进产品等多方向并行的形态,他们也就离真正成为Biopharma又近了一步。

从生物类似药走向创新药的复宏汉霖

紧跟着三家PD-1企业的,是复宏汉霖。

以生物类似药为主打的复宏汉霖,在2021年迎来了快速成长,营业收入来源主要为多款产品陆续商业化带来的销售收入及授权许可收入等。公司“拳头产品”汉曲优成为2021年业绩增长最大亮点。在中国市场,汉曲优是首款由复宏汉霖自建商业化团队负责销售推广的产品,该团队高效的市场布局为汉曲优销量的全面提升提供了有利基础。

复宏汉霖在近两年一直在努力尝试从研发生物类似药向创新药的转变,致力于产品差异化的打造。其PD-1产品汉斯状(斯鲁利单抗)已经于2022年3月获批上市,用于单药治疗经标准治疗失败后、不可切除、转移性高度微卫星不稳定型(MSI-H)实体瘤,成为首款国产“泛癌种”PD-1。

在国内已有6款PD-1产品上市以及全球已有超过4000起PD-1在研临床试验的极度内卷态势之下,复宏汉霖以“泛癌种”为突破点打出了差异化,也在PD-1产品中杀出了一条血路。也因此,在渠道销售上见长的复宏汉霖有了多一分追赶第一梯队的潜力。

聚焦在特定领域的企业们

另外一些企业,暂时在销量上还未形成规模,但也奔跑在成为Biopharma的路上。

再鼎医药作为一家以license in为主要经营模式的创新药企,虽然总营收数据在8家企业内并不高,但是却以接近2倍的增长实现了高速的产品变现。从财报数据来看,再鼎医药三款主要产品则乐、爱普盾、擎乐在2021年继续放量,其销售收入也分别达到了9358万美元、3890万美元和1162万美元。

以治疗罕见病为代表的北海康成与主打病毒性疾病疗法开发的歌礼制药也正在上市产品商业化方面迎头赶上,虽然营收与其他企业相比产生了断崖式差距,但是却凭借差异化产品管线,打开了自己的一片天地。

其中,北海康成用于治疗亨特综合征的海芮思于2021年5月进入中国非医保市场,成为了北海康成布局商业化的开端。而对于歌礼制药,虽然其原研丙肝药物在2019年错失进入医保的机会,使其在商业化方面遭受重挫,但是新冠疫情或许将助力其翻盘。随着辉瑞新冠特效药Paxlovid在国内的获批,歌礼制药有望成为其组合药物中利托那韦片的有力供货商,目前,歌礼制药利托那韦片的年产能已扩大至约5.3亿片,同时已通过代理商向12个欧洲国家递交了相关上市许可申请,歌礼制药的商业化春天或许将就此来临。

微芯生物是我们关注的企业中营收增幅最少但净亏损也最少的企业。自2001年成立起,微芯生物便一直以开发原研药为目标。目前,微芯生物手握治疗肿瘤的西达本胺和治疗糖尿病的西格列他钠两款国家一类原创新药,为了实现更有效的商业化,专门设立了肿瘤产品事业部和代谢病产品事业部负责两款产品的学术推广和销售,在2021年达到超过4亿的营收目标。

医保:必经之路

对于中国的医药企业,医保是个逃不开的话题。结合各家年报数据来看,进医保在创新药上也成为了驱动销量翻倍的强劲动力。因此在国内特殊的环境下,进医保也成了成为Biopharma的必经之路。百济神州、信达生物、复宏汉霖在产品与新适应症获批医保后,收入大涨,与刚有产品进入医保的歌礼制药和仍未有产品进入医保的北海康成、微芯生物的营收拉开了较大差距。

其中,百济神州自主研发的BTK抑制剂百悦泽在2021年增长表现十分亮眼。数据显示,2021年百悦泽全球累计销售额约14亿元,同比增长423%。2021年,百悦泽在美国的收入达到约7亿元,得益于多个适应症在美获批和市场需求的拓展。

而在中国,百悦泽销售收入增长约6亿元,同比增长331%。在国内,百悦泽在2020年已有两项适应症进入医保的基础上,于2021年底新增1项适应症纳入国家医保目录,经过医保的二次降价,已成为国内BTK抑制剂中月治疗费最低的一款产品,凭借同类最优的疗效潜力和较高的性价比,预计会在未来进一步驱动销售放量。

而PD-1单抗产品百泽安已手握5项适应症进入国内医保,推动中国市场销售额达到了15.9亿元,同比增长56%。

再鼎医药首个实现商业化的产品则乐,在2020年底进入医保后,为其2021年的营收增长提供了驱动力。根据年报披露的数据,则乐在2021年实现销售收入9358万美元,同比增长190.68%,而再鼎在2021年医保谈判中成功将则乐的适应症覆盖范围拓展至卵巢癌一线维持治疗,将有望在2022年加速其产品的进院和放量。

除百济神州与再鼎医药外,复宏汉霖凭借生物类似药汉曲优与汉达远进入医保的优势,实现了企业营收的高速增长,其中,重磅产品汉曲优于中国和欧洲销售规模稳健增长,实现国内销售收入约8.7亿元,较2020年涨幅约692.7%。而信达生物核心产品PD-1达伯舒自2019年进入医保后,在2021年底再次续约成功,同时又新增3项适应症,推动了达伯舒在2021年完成了将近31亿的产品收入。

从以上几家头部biotech的年报数据来看,产品被纳入医保,将成为企业良性发展的有力保障之一,但是也需要商业策略上的适配。而歌礼制药产品是在2021年底进入医保,营收效果暂未体现,再加上微芯生物、北海康成暂无产品进入医保,医保对目前biotech企业的发展影响还需要进一步探索。

研发投入、商业价值与全球化

营收是成为Biopharma的硬指标。同时其他一些数据也是衡量企业是否有潜力成为Biopharma的重要标准。

首先是企业在研发上的持续投入。

最会赚钱的百济神州也最会烧钱,近百亿的研发投入甚至超过恒瑞医药;信达生物、君实生物、再鼎医药、复宏汉霖等研发投入也在十几亿元到三十亿元不等。

研发投入代表了一家企业在创新上的持续性。尽管国内医药行业显现出步入寒冬的态势,biotech公司的融资窗口逐渐关闭,但企业在研发上的投入却一分都不能打折扣。目前这些企业都还保持着充足的现金流应对未来可能的风险,并且随着越来越多的产品走入商业化阶段,或许将推动这些biotech实现向biopharma的跨越。

其次,是巨额的研发投入是否带来了相应的商业价值和临床价值。

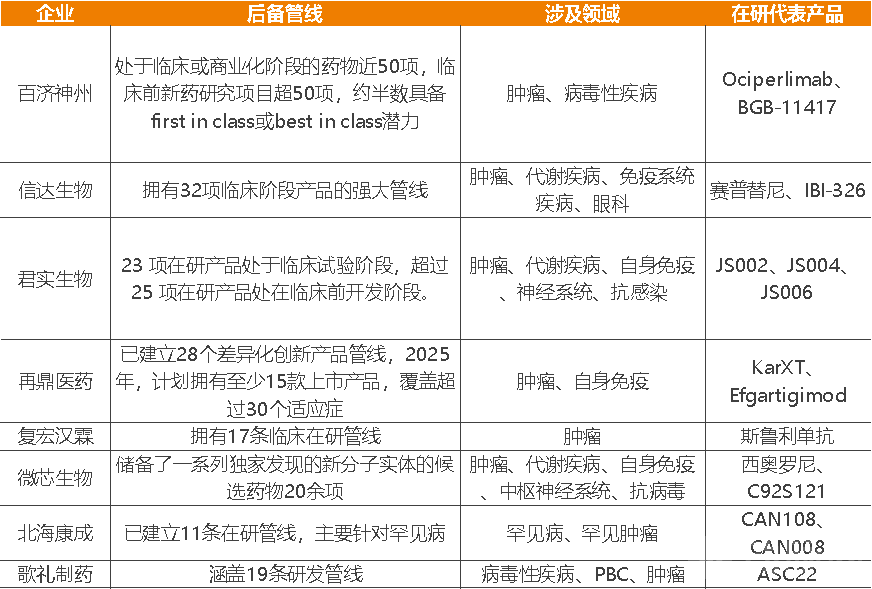

在如今生物医药多个产品已展现内卷的现状之下,企业是否拥有充足、含金量高且具备差异化的后备产品管线也将为未来在行业内的成功突围奠定坚实的基础。

从以上8家企业的研发布局来看,各家都已基本建立起全面或具有差异化的药物开发项目。百济神州以绝对数量优势的研发管线领跑,主要目标是研发best in class或first in class新药,而信达、君实、再鼎、微芯生物与歌礼制药的研发管线则广泛涵盖目前备受关注的疾病领域,在新冠病毒肆虐的大环境下,君实生物与歌礼制药甚至已经在抗新冠病毒领域拓展产品管线,并取得了突出进展。复宏汉霖与北海康成的研发领域仍然十分聚焦,希望分别在肿瘤、罕见病领域纵深发展出核心竞争力与独特优势。

经过国家政策的调控后,剩余产品的临床价值基本可以得到确认。而商业价值就要等到产品上市时才能接受最终的检验。

第三,就是企业的全球化视野。Biotech可以只面向国内,但是Biopharma必须面向全球。

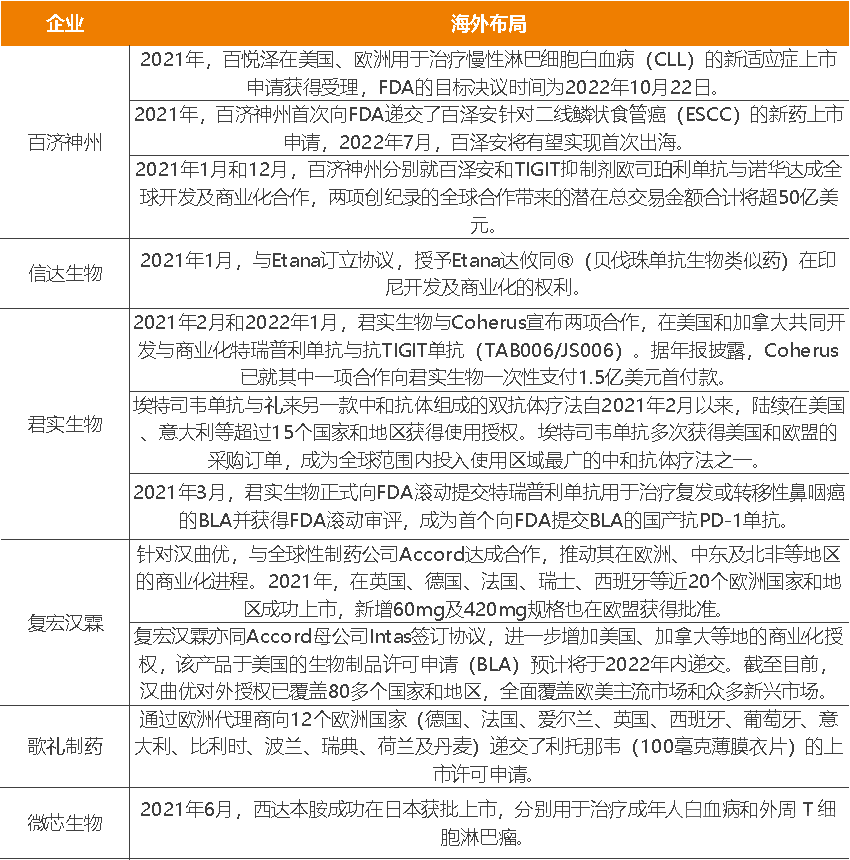

2022年年初,信达生物PD-1产品信迪利单抗在美国的上市申请遭FDA驳回,“出海”一时之间成为了国内医药行业深度讨论的话题之一。如今,国内商业化相对成熟的生物医药企业们已经不再满足于产品的国内获批,而是强调产品的海外获批以及与国际药企的商业合作。正如一些业内人士所讲,拳头产品的国际化也在印证国内biotech向biopharma的转化。

在8家企业中,除了再鼎医药与北海康成以license in模式为主外,其他企业均已开启了海外商业化。以百济神州为例,其BTK抑制剂作为我国首个出海的创新药,目前在国际上获批的国家及地区多达45个,全球化布局遥遥领先。同时,PD-1产品百泽安也在寻求在美的获批上市以及全球化的商业开发。除百济神州外,君实在不断进行着“出海”突破,并在2021年交上了海外商业化方面亮眼的成绩单。而复宏汉霖、歌礼制药以及微芯生物在2021年“起航出海”,开始布局海外合作以及国际商业化。

信达生物虽然在达伯舒上受到了些许挫折,但是其他一些项目的出海过程仍在稳步推进过程中。除了2021年在印尼的商业化布局外,还包括与驯鹿医疗合作开发的BCMA CAR-T候选产品,目前已被FDA授予孤儿药资格认定。

由此来看,中国生物医药企业在产品商业化落地成熟的情况下,已经自然过渡到要考虑产品国际化布局的进程,但是信达出海的受挫,也将让中国biotech企业重新审视自己的产品,进一步接受国际临床市场的检验。

或许他们还没有成为Biopharma,但是已经开始有了Biopharma的模样。