“心脏电生理短期内集采的可能性较低。”

这是此前一家券商报告中对于电生理集采可能性的判断。然而出乎意料的是,这个进口占有率超过90%的细分领域,被认为集采难度极大的市场也将在今年迎来集采。

近日,据国家医保局消息,近期对地方联盟集采作出统一部署协调。2022年省采重点品类和拟重点推进的联盟集采牵头单位、采购品类都得到确认。

2022年拟重点推荐的联盟集采中,福建将牵头开展电生理和腔镜吻合器采购联盟。国家医保局消息指出,对于重点品种,根据各省的牵头意向和能力,明确相应品种的牵头省份,鼓励其他意向省份主动加入,扩大联盟范围,优化集采频率和节奏。

也就是说电生理产品被纳入2022年省采重点品类。同样是心血管领域高值耗材,相比于开展全国集采的冠脉支架,电生理手术在国内的渗透率并不高。2020年全国心脏电生理手术总量为21.2万例,同年PCI手术总量已经过百万。

心脏电生理赛道市场远未成熟,国产占有率不到10%,强生、美敦力、雅培三家跨国企业的市场份额超过85%。且新的技术也有望改写市场格局,2021年心脏电生理领域全新的技术脉冲电场消融(PFA)成为房颤消融领域的一道春雷。国内多家企业切入,掀起融资热潮。

在这个增速超过30%国产进口博弈,新技术快速成长的市场,集采作为新变量引入,未来其规模和市场格局将发生哪些变化?

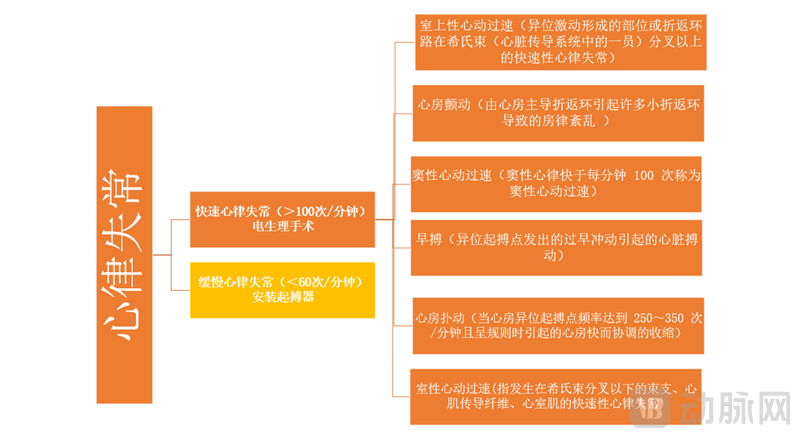

心脏电生理技术主要用于治疗快速性心律失常,中国2020年总患病人数超过3000万人,其中以房颤和室上速为主。

心脏电生理市场是过去十年来增长最快的细分市场之一,这也是为什么心脏电生理企业在一级市场和二级市场颇受关注。

2021年,国内心脏电生理器械市场规模将达到80.6亿元。在增长最快的房颤细分市场,2011年,房颤电生理手术量约为1万例,2021年,国内的房颤电生理手术数量已经增长到约十万台。据业内人士透露,2021年进口企业电生理业务一年可以做到45亿元的营收。

国产企业也随着心脏电生理市场快速发展,惠泰医疗、微创电生理、心诺普、锦江电子等企业成为国产主要参与者,但国产产品的市场占有率较低。

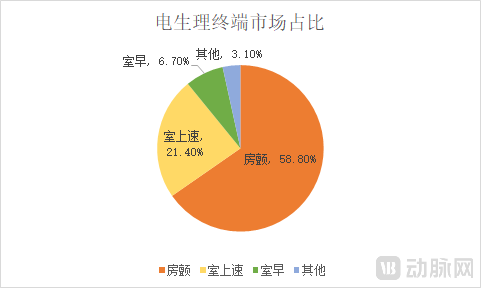

根据微创电生理招股书中的数据,2020 年度国产电生理医疗器械市场份额为9.6%。以销售收入计算,2020 年中国电生理器械市场的前三名均为进口厂商,其中强生占据主导地位,2020 年心脏电生理销售额达约 30.30 亿元,市场占比为58.8%,排名第一;其次是雅培和美敦力,分别占比 21.4%和 6.7%,三者合计市场份额超过 85%。

为什么心脏电生理市场这么难啃?核心原因是最大一块的蛋糕一直被跨国企业切走,国产产品难以打入规模最大的三维房颤消融市场。国产产品主要集中在房间隔穿刺系统以及简单标测导管。

电生理手术分为二维和三维技术。二维使用X射线定位;三维使用电磁技术实现精准定位,大大缩短手术时间,提升手术成功率和安全性。三维消融手术能够缩短手术和 X 射线曝光时间、减少手术相关并发症的发生,也有利于增加消融的有效性,降低术后房颤的复发率。

在整个心脏电生理市场中,房颤的消融治疗是最重要的市场。心房颤动(即“房颤”)是临床中常见的快速性心律失常病症之一,快速性心律失常中,房颤的发病机制较为复杂,消融手术难度较大,因此房颤治疗中通常需要配备三维标测系统进行更为精确的心脏建模,以便于医生进行精准治疗。心脏电生理手术中,房颤手术的价格也最高。

艾科脉创始人阴杰告诉动脉网:“因为房颤手术需要使用三维标测系统操作,所有的耗材加在一起,医保终端的报销价格约为8万元,对于非房颤手术,医保终端报销价格大概约为两万元,相差四倍。所以在整个电生理市场中,房颤消融可以占据一半的电生理市场。”

在房颤领域,拥有三维系统是市场入门券,拥有自主三维系统的企业才能占据治疗耗材的主要市场。目前代表三维心脏电生理标测系统国际领先水平的产品主要为强生推出的CARTO 3 系统及雅培推出的 EnSite PRECISION 系统。

在国产方面,锦江电子、惠泰医疗、微创电生理、心诺普的三维电生理产品相继获批,锦江电子的心脏电生理标测产品在2017年就已获批。

为什么国产三维产品市场份额较小?因为电生理厂家只有构建起“系统+设备+耗材”的完整解决方案,才具有足够的产品组合竞争力。

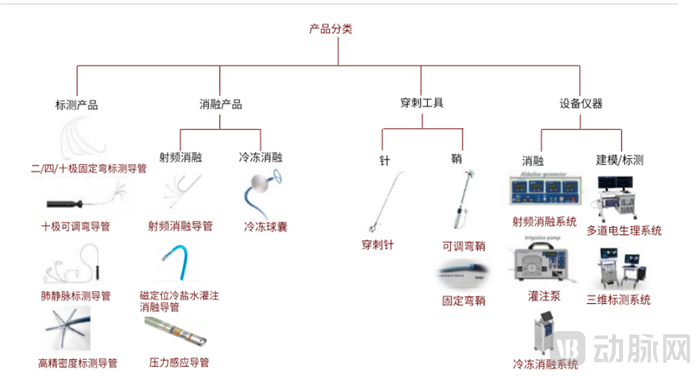

心脏电生理产品分类 资料来源:中金公司相关报告

在核心模块上,为提高三维心脏电生理标测系统的临床易用性,国际先进产品均推出了三维心腔快速建模模块、高密度标测模块及压力感知模块,并上市了相应导管配套使用;国内厂商尚无高密度标测模块及压力感知模块实现商业化。

其次,由于国产电生理发展起步较晚,临床数据不足,核心性能稳定性及核心算法精度有待验证。国际巨头推出的三维心脏电生理标测系统时间较早,过程中积累了大量的临床数据并能够覆盖各种快速性心律失常病症,其核心性能及核心算法层面具备先发优势,国内企业仍需要一定的时间锤炼核心算法,提高核心算法精度,确保系统核心性能满足临床需求。

同时,市场教育也是难点之一。根据《心血管疾病介入诊疗技术临床应用管理规范(2019 年版)》,心脏电生理手术系纳入四级手术管理,属于最高等级手术之一,手术难度较高,其中房颤等复杂性心律失常适用的介入术式更加复杂。国内能开展三维房颤消融的医生并不多。而强生、雅培等进口厂商在我国心脏电生理市场中长期的市场教育过程中与大量的临床医生建立了良好的信任关系,因此临床医生会在面对高难度手术过程中更习惯使用熟悉的手术器械。

在心脏电生理国产占比不到10%这一市场格局下,集采是否会改写市场格局?

从市场规模来看,国内联盟采购影响到的市场范围较大。集采降价或许将推动电生理手术渗透率提升。

我国快速性心律失常领域仍存在巨大的未满足的市场需求,中国拥有庞大的心律失常患者基数,心律失常是心血管疾病的常见病症,根据弗若斯特沙利文分析,其患者人数约为 3000 万。中国目前心脏电生理手术治疗量约为 128.5 台/百万人,而美国则达到了 1302.3 台/百万人。

在房颤导管消融这个细分市场中,2020 年我国房颤患者达 1159.6 万人,但对应房颤手术仅为 8.2 万台,渗透率不足1%,而在美国渗透率达到了8%-9%。

目前心脏电生理耗材价格较贵,二维消融导管国产价格在7000元/根左右,进口产品在8000-10000元/根,二维标测导管在2000元/根左右,二维消融手术需要花费2万元。冷冻球囊的价格为3-5万元, 配套标测电极约2万元左右,所以冷冻消融手术花费大约为5-7万。三维射频消融手术中,高密度标测导管价格高于两万,消融导管价格也高于2万,一台三维消融手术中会用到7-8种耗材,综合来看,一台三维房颤消融手术需要花费约8万元。

参考集采在PCI手术中的影响,集采推动了PCI手术在短期内快速放量,2021年PCI手术量增速超过40%。由此推测,如果降价的幅度够大,集采带来的价格降低也有望推动心脏电生理手术量增长。

从整个市场结构上看,心脏电生理领域成熟产品的集采也有可能加速新技术的应用。心脏电生理领域两大主流消融技术为射频消融和冷冻消融,射频消融是主流,冷冻消融的市场占比约10%,国内目前仅美敦力有产品上市。

PFA技术被称作房颤消融领域的一道春雷,和以往的热消融和冷消融不同,PFA技术在安全性和手术效率上具有优势,手术难度低、学习曲线短。目前这一市场,主要跨国企业参与者是波士顿科学和美敦力,国内有锦江电子、艾科脉、洲瓴医疗、玄宇医疗等多家企业进入布局,临床试验进度和跨国企业相当。

对于PFA未来能有多大的市场空间,一位业内人士表示:“一个新技术的出现对过往技术形成碾压式的替代需要一段时间。每一种技术都有它的特点,未来也都会有一定的市场比例。未来,PFA或许会替代冷冻消融的市场。如果PFA产品做到了优势明显,多个厂家加速拿证,加速推广,未来PFA也有望成为份额最大的产品。未来集采压缩了传统消融方式的利润,也会驱动医生尝试新的消融技术。”

但阴杰也提到:“在PFA技术中,三维系统的研发能力也是核心竞争力,这是国内大部分企业都缺乏的技术。”

从市场格局上看,虽然国内的心脏电生理集采还没有落地,但从此前其他品类的集采趋势可以分析电生理集采带来的影响。

目前国内集采的规则可以分为两种:支架式集采和关节式集采。

支架式集采对行业杀伤力很大,行业市场规模从上百亿压缩到几亿,这种集采模式下,无论是国内企业还是进口企业,其实很难有赢家。虽然国产企业进入市场的门槛降低了,获得了更大的市场份额。行业创新的持续性也被伤害。

除了杀伤力极强的支架集采,去年无论是在人工关节、吻合器、超声刀等品类的集采中,开始出现了更缓和的集采方式。

从规则上看,后期展开的缓和式的集采基本都会采取分组的模式,A组的份额会根据以往的销量来定,这种模式对于行业已有格局的冲击要小。同时,国产企业也能在B组获得一些份额和新的机会。这种模式更有利于原有的市场领导者。

未来心脏电生理领域会以哪种模式展开集采尚不得知。但可以确定的是,是否拥有三维系统将是企业之间的分水岭。也是企业能否进入更核心的房颤消融市场的门槛。

倘若未能进入房颤三维消融市场,未来二维消融市场收到集采冲击,利润空间被压缩,国产心脏电生理的生存空间更加将更加有限。

集采当前,国内企业将如何应对?具体的中标策略需要等到集采政策后才见分晓。最终,只有能在三维消融市场拿到更大份额的国产企业才算是赢家。

在支架集采后,我们可以发现丰富的产品线可以帮助企业抵御集采的冲击。目前,国内的电生理企业在产品线储备方面各有特点。

惠泰医疗采取了三架马车驱动的方式。惠泰医疗在心脏电生理业务外还有血管介入业务,其中血管介入业务包括冠脉通路业务和外周介入业务。2021年,惠泰医疗冠脉通路业务收入达 3.82 亿元,该块业务受益于集采提高市场占有率;2021 年外周介入业务收入达 1.19亿元。2021年电生理产品业务收入达 2.33 亿元,归属母公司净利润超过2亿元。

惠泰医疗的三维产品2021年上市,在全国级心脏电生理中心开展了三维上市路演手术 30 余场,在近 200 家医院完成三维电生理手术 600 余例。

微创电生理的产品集中在电生理领域,未来重点研发的产品包括冷冻消融系统及冷冻消融导管、高密度标测导管、磁定位型心脏射频消融导管、压力感知磁定位灌注射频消融导管、肾动脉射频消融导管等。2021年,微创电生理业务收入1.9亿元,净利润亏损1197万元。

虽然微创电生理没有公布其三维产品的销量占比,但从微创电生理的招股书中,2021年微创电生理销售的心脏电生理导管价格均价为2323.71/根,可以从单价推测,目前微创电生理的产品还是以二维产品为主,三维销量较少。

也有参与者开始切换赛道。以锦江电子为例,其三维标测产品上市较早,但是在市场占有率上没有取得较大的突破。2020年,锦江电子进入脉冲电场消融市场,2021年11月,锦江电子已经完成了脉冲电场消融系统临床试验入组。

在过去,医疗投资中常常会提到集采免疫,但随着集采执行更加深入,集采免疫成为伪命题,集采所涉的范围越来越大。当集采常态化,最终考验的仍然是产品创新的能力。

在心脏电生理市场,国内心脏电生理行业仍然处于早期发展阶段,市场空间广阔。在国产总体市场份额不到10%的背景下,行业还缺乏真正的龙头。即使集采到来,国内有能力进入三维房颤消融市场,有能力布局新一代技术的企业依然有生存空间。