11月4日,丹麦制药巨头诺和诺德(Novo Nordisk,NYSE:NVO)宣布更新对美国临床阶段生物科技公司Metsera的收购报价,最新报价最高达100亿美元,以正式参与该公司的竞购。这一报价较诺和诺德此前提出的90亿美元方案有所提升,使其与美国制药公司辉瑞(Pfizer)之间围绕Metsera的竞逐进入关键阶段。

根据公开资料显示,此前在2025年9月,辉瑞率先向Metsera发出收购意向,初步报价约为49亿美元现金加后续里程碑付款,双方达成初步协议。10月下旬,诺和诺德提出了90亿美元的竞争性要约。随后,辉瑞以交易程序和合同条款争议为由向Metsera提起诉讼,指控其违反独家谈判协议。

目前,Metsera董事会表示诺和诺德的新报价优于辉瑞的现有协议,并给予辉瑞限定时间窗口进行修订谈判,交易能否最终达成仍存在不确定性。

Metsera:融资、技术双发力,破局代谢药口服与半衰期难题

Metsera成立于2022年,总部位于美国纽约,是一家专注于肥胖及相关代谢疾病治疗药物研发的临床阶段生物科技公司。尽管成立时间较短,但其在资本市场的成长节奏较快:2024年4月完成2.9亿美元A轮融资,同年11月获得2.15亿美元B轮融资;2025年1月,公司在纳斯达克挂牌上市,募集资金2.75亿美元,上市首日股价上涨47%,市值达27.8亿美元,阶段性展现出市场对其研发方向的认可。

Metsera的核心竞争力集中在三大技术平台,系统性解决代谢药物开发瓶颈。

其一为HALO肽脂质化平台,通过共价连接脂质分子延长药物半衰期,核心产品MET-097i(每月注射GLP-1激动剂)半衰期达380小时,是现有GLP-1药物的2-3倍,36天内平均减重7.5% 且无需滴定,该平台还支持多管线灵活组合研发。

其二是MOMENTUM口服平台,整合肠溶包衣、渗透增强剂等技术,破解肽类药物口服吸收率低的难题,口服候选药MET-002、MET-224 可低剂量给药,2024年MET-002获加拿大卫生部临床处方优化试验批准,标志口服肽药开发突破。

其三为MINT筛选平台,依托Zihipp二十余年肽工程经验,构建超2万个高活性NuSH肽分子库,优化时同步关注溶解度、混溶性、半衰期与体内活性,支撑定制化治疗方案研发。

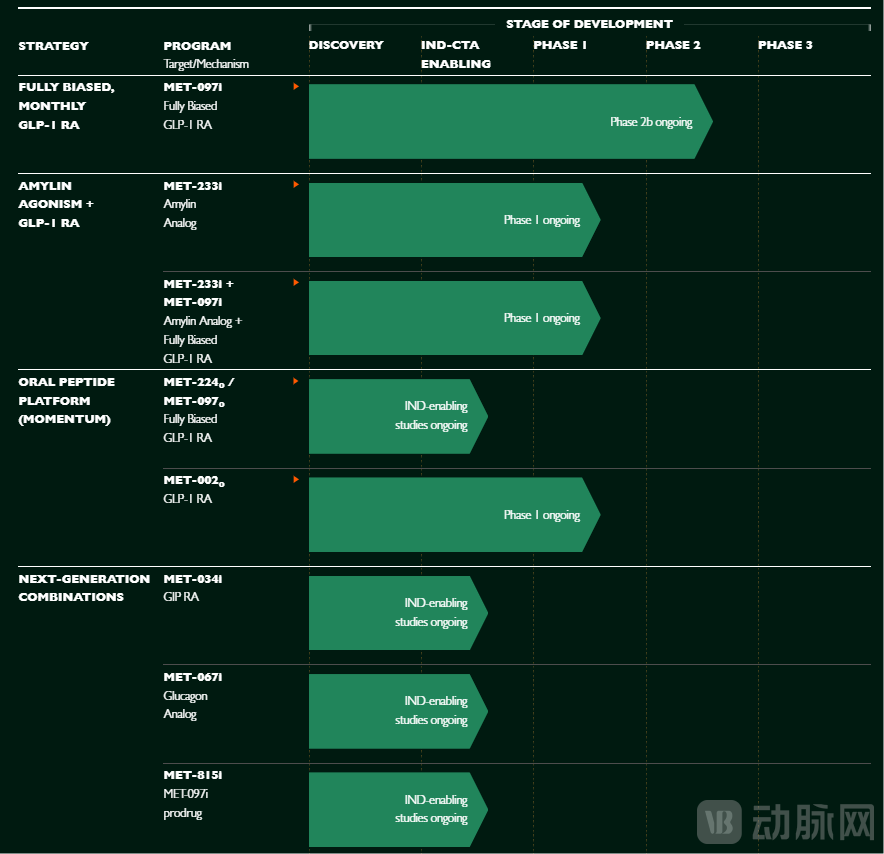

从业务布局来看,Metsera集中在四条聚焦肥胖治疗领域的管线,且围绕“注射+口服”双路径形成协同布局。

Metsera管线布局及进展一览

注射产品方面,核心管线MET-097i基于HALO平台开发,作为每月一次注射的GLP-1受体激动剂,不仅具备当前同类药物中较长的半衰期,还无需剂量滴定,停药后疗效可维持8周,目前已推进至后期临床阶段;另一款注射管线MET-233i为胰淀素类似肽,其半衰期与MET-097i高度匹配,支持两者以固定比例制成混合制剂,既可以作为单药独立开发,也能与MET-097联合使用,进一步拓展治疗场景。

口服产品则依托MOMENTUM平台布局两条管线——MET-224与MET-097,二者均为口服GLP-1激动剂,根据动物实验数据,其药效可媲美传统注射类GLP-1药物,同时在生产成本控制与工业化生产扩展性上更具优势,公司计划按生物制品许可申请(BLA)路径推进注册流程,填补口服肥胖治疗药物的市场空白。

市场爆发与技术稀缺的叠加效应

Metsera引发诺和诺德与辉瑞的竞购,本质上是全球肥胖治疗药物市场增长潜力与企业自身技术差异化共同作用的结果。

从宏观背景来看,肥胖正成为全球公共卫生挑战。据《2025世界肥胖地图》预测,到2030年,全球肥胖人口预计将突破11亿人。此外,以GLP-1为代表的减重药物市场正在快速扩张。诺和诺德旗下GLP-1药物司美格鲁肽(Semaglutide)系列在2024年创下约290亿美元的全球销售额,礼来(Eli Lilly)的替尔泊肽(Tirzepatide)也实现了约165亿美元营收,市场增长态势明确。

对于诺和诺德而言,收购Metsera既是巩固领先地位、也是应对竞争压力的策略延伸。根据公司2025年上半年财报,其肥胖治疗业务收入同比增长约58%,Wegovy等核心产品表现强劲。但与此同时,礼来的替尔泊肽系列在全球市场份额持续扩大,增速已超过诺和诺德;而司美格鲁肽的市场渗透率逐步趋稳,增长动能进入平台期。Metsera的长效GLP-1候选药物MET-097i若能实现“每月一次注射”,将补足诺和诺德在长效剂型布局的空白,并与现有产品形成互补,有助于延展其增长曲线。

辉瑞的考量则更具补位色彩。公司此前自研的GLP-1药物Danuglipron因药物安全性终止研发,使得肥胖治疗管线暂时断档。叠加新冠疫苗需求下降与核心药物专利到期,辉瑞亟需通过外部并购重返高成长领域。Metsera的四条管线覆盖长效注射与口服两种剂型,能快速填补辉瑞在代谢病治疗板块的产品空白,也因此促使其以约Metsera上市市值160%的溢价率发起收购。

值得注意的是,Metsera的核心竞争力不仅在于管线本身,更在于其技术差异化带来的长期价值。当前减重药物普遍面临三大问题:给药频率高导致依从性差、副作用影响治疗持续性、口服制剂缺乏限制人群覆盖。Metsera的研发策略正是从这三方面同时切入——通过每月注射降低频率,以胰淀素类药物和联合疗法减少胃肠道副反应,并布局口服管线以拓展用药场景,形成针对行业痛点的系统性解决方案。

其专有肽工程平台进一步强化了这一优势。平台能够在分子层面同时优化药物效力、半衰期、生物利用度与可制造性,具备跨适应症拓展潜力。除了肥胖和代谢疾病,该平台未来也有望延伸至其他内分泌领域。这种平台化能力不仅提升了研发效率,也在企业估值中带来额外溢价,成为Metsera吸引并购关注的技术底牌。

对生物医药领域的创新者与投资机构而言,这起事件同样具备参考意义:在肥胖及代谢疾病赛道中,具备“长效化”、“口服化”、“联合疗法”特征的项目更容易获得市场青睐;同时,企业的平台化研发能力与工业化可扩展性,正在成为判断长期价值的核心指标。

目前Metsera的竞购仍处于窗口期,最终结果尚未确定。但可以明确的是,无论交易最终走向如何,这一事件都将成为全球减肥药行业竞争态势的阶段性节点,推动更多企业聚焦技术创新与患者需求,进而影响未来治疗方案的迭代方向。