医疗投资逻辑的变化,顺应着整体经济周期的发展变化。

随着经济周期变动,医疗投资领域尤其是早期医疗投资领域正持续经历寒冬,投资人与创业者携手并进。与此同时,我们也看见,中国医疗创新正乘着经济全球化的东风走向更广阔的市场。站在全球化、创新化的历史交汇点上,中国医疗的潜力正日益凸显。

双重周期叠加,如何挖掘蒙尘的优质标的?如何携手穿越周期?如何思考未来医疗投资前行之路?2024年5月10日,在动脉网举办的VBEF未来医疗生态展会的百强峰会上,上海科创集团海望资本基金执行合伙人马可,通过《从交叉创新看医疗投资逻辑的变化》主题演讲,分享了他在寒冬中对于未来医疗投资的洞察与思考。

创投、早期为主的投资策略受到经济周期变化的很大影响。

目前国内发展与日本90年代的可参考性很强。一方面地产挑战、经济过热、人口结构迅速老龄化等问题出现,不过体制差异或将缩短挑战的时间;另一方面,医疗产业以远高于日本GDP和日经指数的进入长期快速增长期,并因产业内卷带来出海热潮。这时我们要思考,医保支付能力发展过程中将诞生出哪些新的机会,比如进口代替?创新药支付空间的探索?生育率与老龄化带来的市场变化?

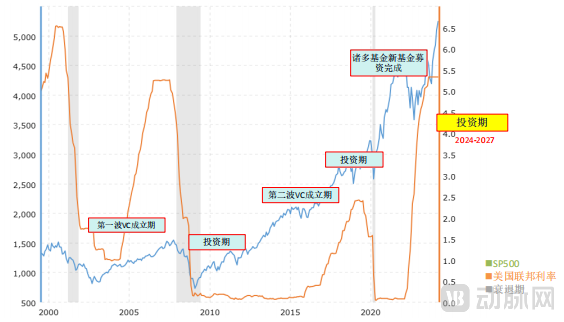

整体来看,中国与美国的经济周期是存在高度共鸣与共振的。回顾过去20年、30年的VC变化,第一个周期是2000年互联网泡沫后一波美联储的放水,快速加息后又快速降息,在经济刺激之下,“水”会外流。因此,2003年—2007年在国内成立了很多美元基金,中国创投的时代开始了。第二个周期开始在2009年—2012年美国08年经济危机后的低谷期。事实证明,在这个周期内做投资的机构在下一个周期内有了很好的收益,且迎来了第二波VC成立潮。2018、2019中国股市又到了低点,也是一个很好的投资周期,在2020、2021迎来一波大的收益。

总结一下,每个周期轮回时间大概在5—8年。从大的周期来说,我觉得2024年—2027年是一个很好的投资周期。尽管当下大家觉得很难,这么差、这么冰冷,公司融不到钱、看不到希望。反而在这样一个下行的周期里面,才是优质企业往往能以合理的估值出现、值得我们慢慢去看的周期。

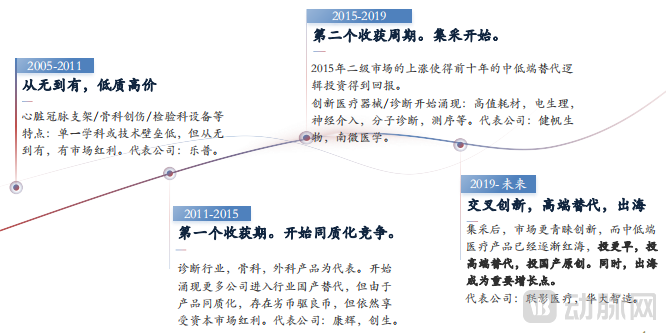

从无到有和第一阶段,中国医疗器械创新的模式是单一学科、单一赛道的,从低质低价发展到高质低价的国产替代,数字即足以反映公司的业绩和增长。进入第三阶段,创新医疗器械、诊断开始涌现,逐步向尖端领域过渡,并开始进军海外市场。2019年至今的第四阶段,多学科交叉创新成为主流,高技术壁垒、高端替代成为重要增长点。

医疗器械/耗材的投资变革反映了交叉创新在医疗中渗透,同时已经不局限于医疗学科,进入先进制造和先进工艺在医疗的应用,比如韩国三星、日本索尼。具有创新基因的大型制造企业入局医疗上的路径是可以很快打通的,并且在源头创新上超出大多数的初创公司。

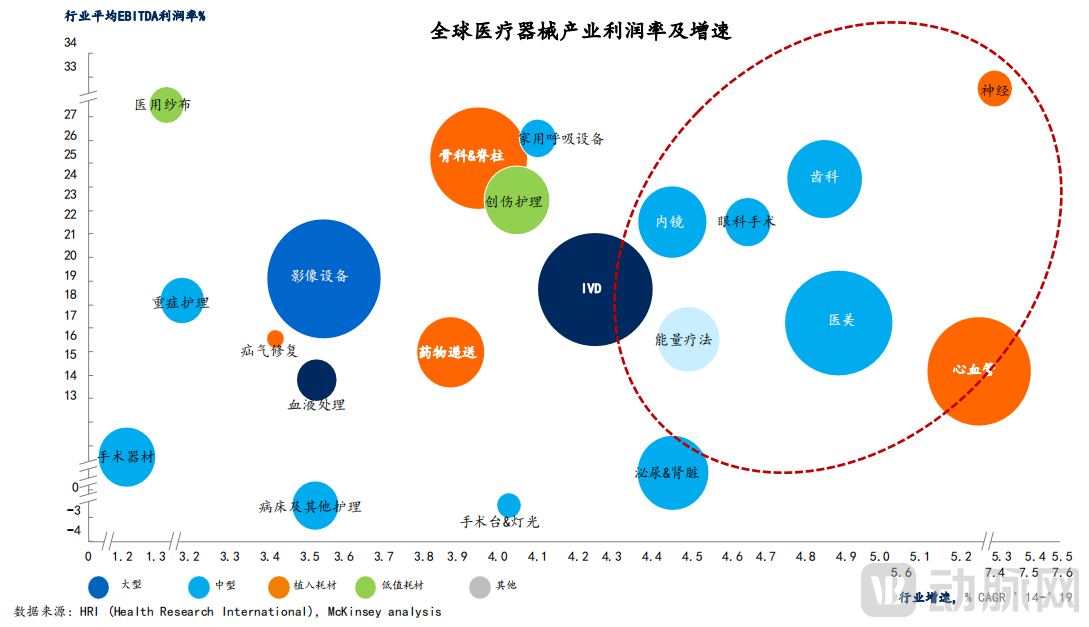

我们对医疗器械未来方向自下而上做一个拆解,横轴是细分赛道增速,纵轴是行业利润率。如果细分赛道同时具备利润率高、企业增速快,我们认为是一个好赛道。红圈内正好是目前比较热门的投资赛道,也是上海科创投资的重点红圈。进一步拆分,上海科创会更多关注核心的、未来的、早期的、上游卡脖子的技术,比如高端影像、ICU生命信息监测、前沿体外诊断、植入接入产品等。可以看到,高端、核心国产替代仍将是未来投资的主要逻辑。

除了上述关注的技术壁垒,作为投资方更看重综合壁垒,即临床/应用/市场壁垒。一家技术非常好的公司,在临床场景中是否考虑到具体挑战?产品化是否对医生足够友好?产品化能力强不强?产品是否有迭代能力?后续是否能够持续有产品线扩充?收入天花板高不高?是否能在未来跨越上市门槛?总结来说,就是平台型技术、强大的产品化能力、迭代及产品拓展能力、临床PI/KOL资源的壁垒、院内市场粘性壁垒、强大销售能力六大类。

据国家卫健委数据,2021年我国预期平均寿命已经打破78岁大关。作为初创企业,我们要去思考当下这样的平均寿命和医疗支付条件下,对于高创新产品的价格支持将是什么样的力度?产品的市场空间与定位在哪里?不断涌现的创新会带来怎么样的治疗方案迭代竞争?

新的创业和投资趋势是,对于更高生活质量需求、生存状态需求的满足。比如司美格鲁肽减肥药市场的急剧攀升,背后是糖尿病、高血压尤其是肥胖人群数量的急剧上升。2004—2020年,肥胖人群从3.1%增加到8.1%,越来越大的基础病、老年病、代谢病人群的生活质量需要更高满足。此外,临床方法学迭代和自付费市场也在技术创新中不断发展,创业和投资也需要时刻注意传统厂商面临的替代威胁和创新转型。

数据显示,亚洲医疗器械的消费占到全球约20%。如果我们将中国市场假设为亚洲的1/2,也就是说全球器械市场与中国市场是10:1的关系,在中国之外还有一个9倍的市场空间。如果投资标的能力只在中国内卷、不能出海,那为什么我们为此放弃九倍市场呢?这是我们必须考虑的。

据统计,美敦力、强生、丹纳赫等医疗器械头部公司的海外收入平均占比超50%。国内头部器械上市公司海外收入也在快速增长,比如迈瑞从26%提升到40%、联影从2%提升至14.7%。对比外向型经济国家,如三星、奥林巴斯等的医疗部分,海外收入超过70%。这种公司的创新一定是全球化的、一定是能够走出原研国家的。

对于投资人的思考是,一方面我们不一定在投资时就判定公司具有出海能力,但技术和产品角度应该有出海潜力,创始人有出海的远见和能力。另一方面,我们也要拷问自身,有什么样的资源和价值能够给到公司,帮助他去出海。

另外,我们还是要坚持投到合适的时机。

以去年底一家生物药企收购为例,A轮投资人退出的时候MOIC到了6倍,IRR也有31%。但从B轮开始,IRR呈现直线下降,甚至IPO投资人是赔钱状态。IPO后、被收购前的配股期,做得非常漂亮,INR到了235%,挣了2.8倍。也就是说,项目投资的时间点很重要,最佳投资点呈现两头趋势,要么早,要么在有相对清晰的退出机会时投确定性。

所以我总结了两句话:第一句话是“投在无人问津处”。你是不是有能力去发现更早的公司,并且有能力去判断这是一个好的项目去下手,对投资人来说是一个很大的挑战。另外,你能不能去认识一些企业家,让这些企业家出来创业,你来撺个局,给予很多支持和信心让他投入。客观来说,早期优质标的的发现非常困难,尤其是处于水面下的项目,我们更应该与其他基金形成联合效应,抓住更多早期机会。

第二句话“退在人声鼎沸时”。在市场流动性充裕,二级市场表现好时,一级市场往往会“热过头”。一定要冷静思考,当下市场是不是过热了,还是处于合理发展期待中。对于估值透支的公司应当果断、逐步退出,至少锁定一部分DPI。当然,退出的前提也包括作为投资人对公司内部足够了解和对市场潜力充分认知。

总的思考,未来医疗投资核心的逻辑首先是未满足的市场,再是高端替代、细分赛道的高端自主化率,最后就是出海机会。我们也看到,在经济周期下行的时候,反而收购和license out处于非常活跃的状态(尤其是生物医药领域),不可忽略被并购退出机会。以医药为例,海望资本目前也关注大模型等赋能新药发现的新机会。

中国的VC已经走过20年了,上科创集团也是市场化最大的LP之一,投过160个GP。当下的LP更懂行业、更懂策略,也更有经验了,对于回报率的考查也更客观。因此,现在对新的GP的考验是,策略、差异化与真实的回报三者能不能自洽,唯有三者自洽才能胜出、才能在LP的考验中胜出。

目前一级市场的估值呈现两极化趋势——好的公司依然可以快速融到钱,且估值也不低(投确定性);中等但仅次于最好的公司融资十分困难,需要降低估值;比较差的公司会在寒冬中有一波倒闭潮。

另外,我认为经济周期的下行可能会持续到2026年发达国家降息的尾声,甚至是2027年,这是个很长的周期。每次降息周期才是杀伤力最强的,所以我觉得今年和明年可能是市场最差的时候。如果你是一个投资人,你应该去跟你投的企业一起去思考怎么去度过寒冬,如果你是一个创业者的话,你要想你怎么活过寒冬。

另外,作为投资人,我认为应该舍得花时间,与你的企业家和潜在标的做更多评估和考量,对人的判断要更加深刻。最后,还是要敢于投颠覆式创新,我知道现在很多的投资人需要投现金流、投一些服务,怕公司死掉,但投早的风险和收益成正比,等经济好转的时候它的爆发性可能也会差一点,所以还是要保持一定的比例投颠覆式创新。