2025年10月22日,总部位于爱尔兰的Alkermes plc(以下简称“Alkermes”)宣布以最高21亿美元的价格收购生物制药企业Avadel Pharmaceuticals plc(以下简称“Avadel”)。此次交易不仅涉及18.50美元/股的现金收购,还包含一项或有价值权(Contingent Value Right,CVR):若Avadel旗下旗舰药物Lumryz在2028年底前获得美国食品药品监督管理局(FDA)批准用于成人特发性嗜睡症(Idiopathic Hypersomnia,IH)治疗,Alkermes将额外支付1.50美元/股。该交易预计于2026年第一季度完成。

Avadel:单次睡前给药破局嗜睡症,Lumryz为收购核心资产

作为此次并购中的被收购方,Avadel自成立以来便以“Transforming medicines to transform lives”为核心使命,尤其在嗜睡症治疗领域深耕多年,凭借差异化管线构建起独特竞争优势。

从企业基本面来看,Avadel的财务表现与产品竞争力近年呈稳步提升态势。公司财报数据显示,2025年第二季度,Avadel业绩超预期,实现每股收益0.10美元,首次实现净利润。其核心产品Lumryz自2023年上市以来,截至2025年6月30日,约有3100名患者采用该疗法。自2023年7月起,新患者使用量对比每晚需两次服用的同类竞品有显著优势,且预计2025年Lumryz将贡献2.65亿-2.75亿美元净收入。

在资本市场,Avadel同样获得机构认可:据英财报道,2025年H.C.Wainwright将其股票目标价从24美元上调至36美元,UBS(瑞士银行)也因Lumryz的销售表现,将目标价从13美元提升至20美元,足见市场对其产品价值的信心。

而Avadel此次成为收购焦点,核心在于其与嗜睡症治疗高度相关的管线资产——已商业化的Lumryz疗法。Lumryz作为FDA批准的一次性睡前服用嗜睡症治疗药物,打破了传统疗法的局限。传统嗜睡症治疗药物多需患者每晚多次服药,不仅降低用药依从性,还可能因夜间唤醒影响睡眠质量;而Lumryz通过缓释型羟基丁酸钠制剂技术,实现单次给药即可持续作用整夜,在改善患者日间觉醒度的同时,最大程度减少对夜间睡眠的干扰。

Alkermes:深耕神经科学领域,借并购加速嗜睡赛道布局

相较于Avadel在嗜睡症治疗领域的专精,Alkermes则是一家以神经科学为核心优势的全球化生物制药企业。自成立以来,其凭借在精神疾病、神经系统疾病领域的深厚积累,已推出多款商业化药物,如酒精与阿片类药物依赖治疗药物Vivitrol、精神分裂症治疗药物Aristada,以及精神分裂症与双相情感障碍治疗药物Lybalvi,2024年销售额达15.6亿美元,在神经精神治疗领域树立起稳固品牌。

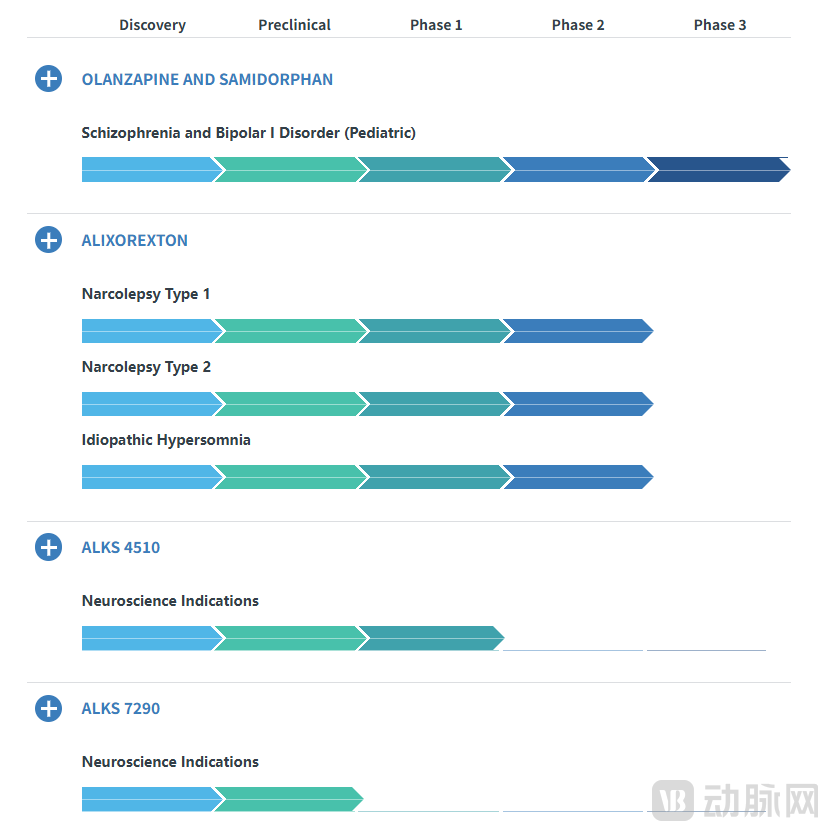

在研发管线方面,Alkermes同样聚焦高未满足需求领域。其在研的Alixorexton是一款口服食欲素2受体激动剂,目前处于II期临床阶段,拟用于治疗1型嗜睡症、2型嗜睡症及特发性嗜睡症。此外,管线中还有处于I期临床的ALKS 4510和临床前阶段的ALKS 7290,均为食欲素2受体激动剂,形成针对中枢神经系统疾病的梯度研发矩阵。

Alkermes在研管线情况一览

在战略布局上,Alkermes近期也通过关键人事与研发激励机制表达其神经科学路线的深化意图。2025年9月12日,公司宣布任命Joshua Reed为首席财务官(CFO),该职务将于9月15日生效,以加强其财务管控与资本运作能力。

同时,Alkermes维持其“Pathways Research Awards”授奖项目(Alkermes Pathways Research Awards®),通过面向早期研究者(early-career investigators)的项目资助(单项目上限达100000美元)支持精神/双相/睡眠/节律相关(sleep / circadian disturbance)的神经科学研究工作。这些动作可视为公司在组织与研发激励层面的持续投入,而此次收购Avadel,也可被理解为将其在神经科学领域的专长进一步延伸至睡眠障碍治疗赛道的重要举措。

短补现金流、长谋联合用药,睡眠赛道布局暗藏挑战

这起收购从表面看似顺理成章,实则反映出Alkermes在研发周期、协同布局与资本策略上的多重考量。

首先,从研发与商业化周期的角度看,Alkermes自研的orexin-2激动剂Alixorexton尚处临床中后期(Phase2→3),距离商业化仍需时间;而Avadel的Lumryz已在嗜睡症领域获批并产生收入。通过此次并购,Alkermes得以快速切入睡眠医学赛道,获得一个成熟资产与可持续现金流,从而显著缩短研发回报周期,降低市场不确定性。

其次,从产品与机制层面看,两家公司的核心资产并非简单重叠,而是存在潜在的协同空间。行业分析指出,Lumryz®的作用机理主要通过调节γ-羟基丁酸(GHB)通路影响夜间睡眠,而Alixorexton则通过激活orexin-2受体提升白天清醒度。二者在“夜间睡眠—白天觉醒”这一昼夜调控链条上形成互补,有望在未来形成联合用药的研究方向,不仅优化疗效,也可共享患者资源、医生教育与市场渠道。这意味着本次收购并非资产重叠,而可能成为组合疗法开发与管线协同的起点。

从市场角度看,睡眠障碍与嗜睡症虽属罕见病领域,但近年来增长显著,随着患者识别率提升与新剂型创新,行业正成为资本追逐的新兴高价值赛道。例如,Harmony Biosciences与Bioprojet在2024年达成独家许可协议,联合开发高选择性口服orexin-2受体激动剂TPM-1116;Jazz Pharmaceuticals此前则从Sumitomo Pharma获得DSP-0187的全球权益,这是一种强效、高选择性的口服奥曲肽-2受体激动剂,可用于治疗嗜睡症、特发性失眠症和其他睡眠障碍;Avadel自身也通过与XWPharma签署授权协议,引入新型once-nightly oxybate制剂valiloxybate。

然而,整合挑战与外部风险不容忽视。Alkermes需对Avadel的组织架构、合规体系与供应链进行深度融合,并妥善处理其产品相关的专利诉讼。从外部环境看,监管层面存在不确定性,核心在于Lumryz针对特发性嗜睡症(IH)这一新适应症的审批前景;同时,来自新型作用机制药物的竞争压力日益增大,例如武田(Takeda)与Centessa等公司开发的orexin受体激动剂已进入后期临床阶段,其口服便利性对Lumryz构成了潜在的市场分流。此外,投资者亦关注Lumryz药物标签中已明确的视觉相关不良反应(如视力模糊),这可能影响患者的长期用药依从性与产品的市场渗透天花板。

总体而言,这场收购既是Alkermes加速进入睡眠医学市场、优化产品矩阵的主动布局,也是一场在监管、整合与竞争之间的高平衡博弈。未来若能在监管放宽、患者识别与精准医学并行的趋势下稳步推进,Alkermes或有望从“长期价值型企业”迈向“多资产神经科学平台公司”。在罕见病创新进入产业化深水区的当下,这或许正是巨头真正的深意所在——以确定性资产为锚,押注下一个高壁垒周期。