“国家拟禁止第三方平台直接参与药品网售……”

6月22日,一则快讯在网上迅速传播,成为行业热点。快讯显示,近日由国家药监局发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》规定:第三方平台提供者不得直接参与药品网络销售活动。

“第三方平台不能卖药了?”“网络平台不能销售药品了?”一时间,针对上述规定,网络上掀起了各种猜测与讨论;二级市场也受到影响,两家医药电商平台的股价出现了10%以上的跌幅。

医药电商发展至今,已在医药零售市场格局中占据了重要位置。从产业层面看,在疫情影响下,2021年线上药品销售已突破2000亿元大关,医药电商成为第四大零售终端;其中,大型医药电商企业的自营业务收入规模已达百亿级。从需求层面看,近年来医药电商为居民购药带来了诸多便利,依托自营+平台结合的模式,居民可综合根据药品价格、配送时效等维度来选购药品。

若真如外界猜测的“网络平台不能销售药品”,那么,无论从产业侧还是需求侧来看,市场都将发生巨大变化。

然而,政策导向果真如此吗?动脉网综合文件原文、行业现状等因素,进行了更全面的观察。

一句话不足以了解全貌。

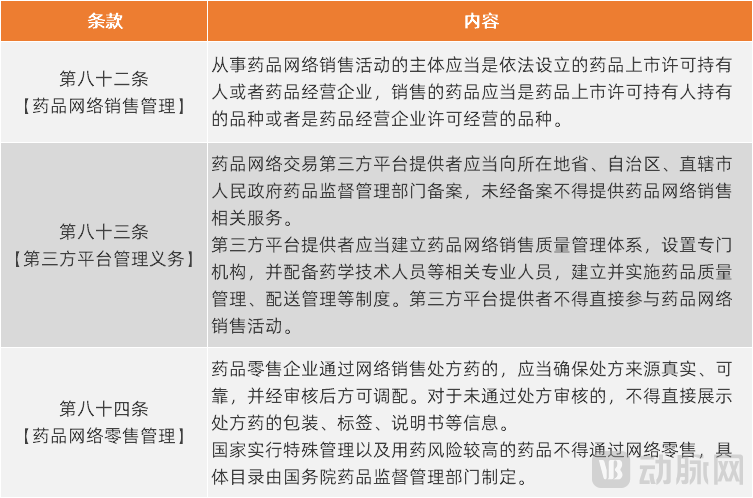

动脉网从国家药监局官网查询到,《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》于2022年5月就已发布。其中,第八十二条至第八十四条均对药品网络销售相关事项做了规定。

《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》中关于药品网络销售的规定,资料来源:国家药监局官网

网传快讯仅是第八十三条的其中一句,如果仔细读完三条规定,就会有更完整的理解:

首先,第三方平台提供者在按规定进行了备案的前提下,可以提供药品网络销售相关服务。

其次,从事药品网络销售活动的主体应当是依法设立的药品上市许可持有人或者药品经营企业。

这里涉及到两组关系的对应:一是药品网络销售活动——主体为药品上市许可持有人或药品经营企业;二是药品网络销售相关服务——主体是第三方平台提供者。同时,文件又提出:第三方平台提供者不得直接参与药品网络销售活动,这实际上是对上述两组对应关系的再一次说明。

在上述说明中,“不得直接参与”作为关键词,应该如何理解?

显然,第三方平台提供者如果没有相应的药品经营资质,当然不能直接进行药品网络销售。如果第三方平台提供者成立经营主体,获得相应经营资质,那么就成为第一组关系中的情况,按上述规定,就可以进行药品网络销售。

不难看出,这几条规定主要涉及医药电商的两大主流业务:自营和平台业务。自营业务即通过自营的供应链体系销售药品、保健品和健康消费品等;平台业务即搭建线上销售平台,运用流量入口优势吸引商家入驻,通过技术、运营等服务收取佣金。

两种业务中,平台业务按新政的规定并无争议,只要入驻医药电商平台的商家取得了相应资质,就可进行药品网络销售。争议点来源于自营业务。

事实上,当前医药电商to C自营业务通常采用的是自建药房并在线上进行销售的模式。以京东健康为例,其自营业务的主要载体是京东大药房。据京东健康2021年年报显示,在主要子公司及关联并表实体中,负责在线医药产品零售的有三家公司:京东大药房(青岛)连锁有限公司、京东大药房(惠州)有限公司和京东大药房泰州连锁有限公司。同时据企查查数据显示,这三家公司又在全国范围内投资开办药房,覆盖了26个省级行政区。

也就是说,医药电商的自营业务本质上也是药品经营企业进行药品网络销售,符合政策第八十二条的规定。只不过,这类自营业务是“自家药房”入驻“自家平台”销售药品,这种情况是否属于平台“直接”参与药品网络销售?这需要看后续正式文件的表述和监管部门的落地解读。

但可以肯定的是,从完整的政策原文来看,文件并不能简单理解为“第三方平台不能卖药”“网络平台不能销售药品”。

另一方面,针对行业现状,文件还体现了这样的原则:医药电商需对自身作为平台经营者、作为药品网络销售者两种经营主体进行区分。

在此基础上,也有业内人士猜测,如果政策落地,电商平台就只能从两种身份中选择其一,要么纯自营,要么纯平台。

如果照此理解,医药电商会如何选择?行业会怎样演变?

目前,业内各大医药电商平台上,自营和平台业务已形成深度融合。对平台来说,将自营和平台业务结合,丰富药品品类,可为用户提供更多选择;对入驻商家来说,大平台的流量入口可为自身带来销售增量;对用户来说,既能选购平台自营药品,也能选购入驻商家的药品,二者在价格、配送速度等方面各有优势,用户可根据自身情况选择,获得极大便利。

因此,自营+平台融合模式对各个参与方来说,都提供了相对良性的生态。

据京东健康年报显示,2021年,公司总收入为307亿元,其中,自营业务收入262亿元;截至2022年3月的财年,阿里健康总收入206亿元,其中医药自营业务达179亿元。

两大头部平台的收入结构一定程度上代表了行业现状:自营收入远高于平台收入。在这种情况下,医药电商平台是否会抓大放小而选择做纯平台?显而易见的是,纯平台将极大影响收入规模;同时,纯平台模式下,医药电商对入驻商家的经营情况可控程度小,药品品类构成、质量、配送等等都存在不确定因素。

据了解,此前以O2O平台模式经营的美团,也于2022年5月注册了天津美团大药房有限公司,或将开拓药品自营。这些都足以说明自营业务对电商企业的重要性。

假设医药电商基于收入规模的考虑,选择纯自营而放弃平台业务,结果又会是怎样?

首先,对于传统医药零售企业来说,会损失线上流量入口。目前,无论是已上市的四大连锁药房,还是本地化的中小型药房,入驻医药电商平台、通过线上引流都已经成为大势所趋。

在没有第三方平台的情况下,传统医药零售企业为了开拓线上业务,就需要自建线上平台。如此一来,大型连锁药店的确有自建和运营电商平台的能力,而大量的中小型药房却缺乏这样的能力,线上业务拓展受到影响。

其次,对用户来说,购药便利性将大打折扣。假设线下药房都具备自建线上平台的实力,用户购药时,就需要在大量不同的电商平台上搜索和选择,影响效率。

如果按照“只能选其一”的理解,无论医药电商平台选择哪种单一的模式,都不利于目前良性行业生态的维护。诚然,医药电商和线下药房从某种程度上看存在竞争关系,但包括医药零售在内的各行各业数字化转型始终是发展趋势,在这一趋势下,双方各取所长、优势互补,才是共同发展的最佳途径。

总的来说,此次文件仅仅是征求意见稿,尚未形成落地实施的文件。2019年修订的《中华人民共和国药品管理法》在征求意见稿和最终实施版本中,对网售处方药的规定就有所变化。因此,此次文件在征求意见过程中,也有产生变数的可能。

最终文件会如何表述?对行业是否会有直接影响?还需等待实施版的出台。

无论如何,医药电商对产业链上的相关参与方已经体现出诸多价值:推动了药品零售业态的转型升级,促进线上线下融合发展,优化资源配置,创新服务模式,提高服务效率、降低服务成本。基于这些价值,监管部门对药品网络销售的立法和监管的根本立足点,就不会“堵”,而是“疏”。对于尚未最终成型的新政理解,我们也应该多一些理性思考,少一些片面猜测。