一、局部冲突、新冠病毒变异、能源冲击、债务、经济通胀等因素让2022年H1海内外融资总额减少,投资者也趋于谨慎;不过,由于融资项目数量还在增加,且融资额的下降更多是和异军突起的2021年比较,2022年医疗健康产业领域也有望在下半年迎来新的转机。

二、医疗器械和生物医药产业方面,资金持续聚焦在癌症早筛、基因检测及CGT技术这类高估值黄金赛道上;国内数字健康领域遇冷,但海外数字健康领域新晋独角兽势力强劲。

三、受私募股权融资发展、并购趋势加剧以及2021年上市的医疗健康公司表现欠佳的影响,2022年H1在美股上市的医疗健康企业减少;另一方面,国内多家企业在6月底集中递交招股说明书,二级市场回暖在即。

四、国内投资机构投早投小,政策引导下,以创新技术和科研成果转化为主的早期项目优先受到关注,如脑科学和小分子创新药成红杉资本中国基金重点关注对象。

五、亚洲地区创新医疗势力崛起,江苏省成为国内资本热土。

六、2022年H1融资TOP10公司:诺威健康7.6亿美元融资领跑全球,国内合成生物学、大分子CDMO等赛道备受资本青睐。

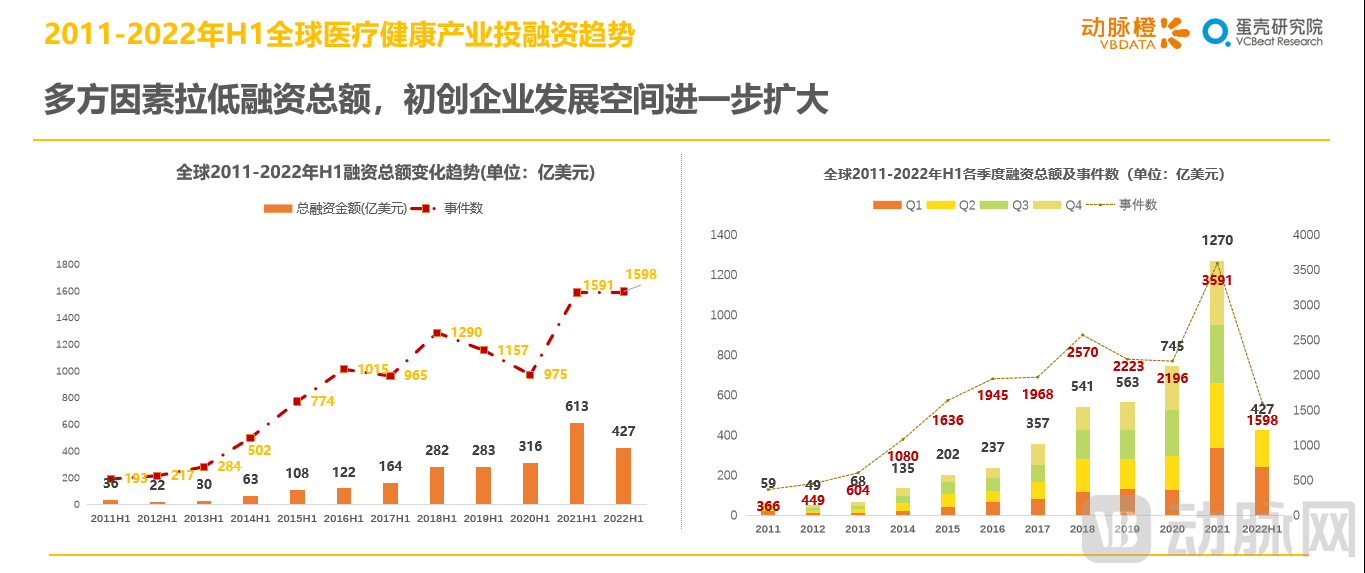

1.1多方因素拉低融资总额,初创企业发展空间进一步扩大

受局部冲突、疫情、能源、债务、通胀等因素的影响,2022年H1海内外资本市场都出现了一定程度的波动,国内外都有业内观点就资本市场给出并不乐观的预期,并影响到了2022年上半年的医疗健康产业——

2022年H1,全球医疗健康产业共发生1598起融资事件,同比增加6起;融资总额达427亿美元(约2777.34亿人民币),居历史第二位,同比2021年H1的历史巅峰下降约43%,整体趋于冷静;与此同时,资本在 2022年H1依旧延续了2021年对初创公司的态度:包容度继续提高,更多有潜力和成长性的初创企业得到资本助力。

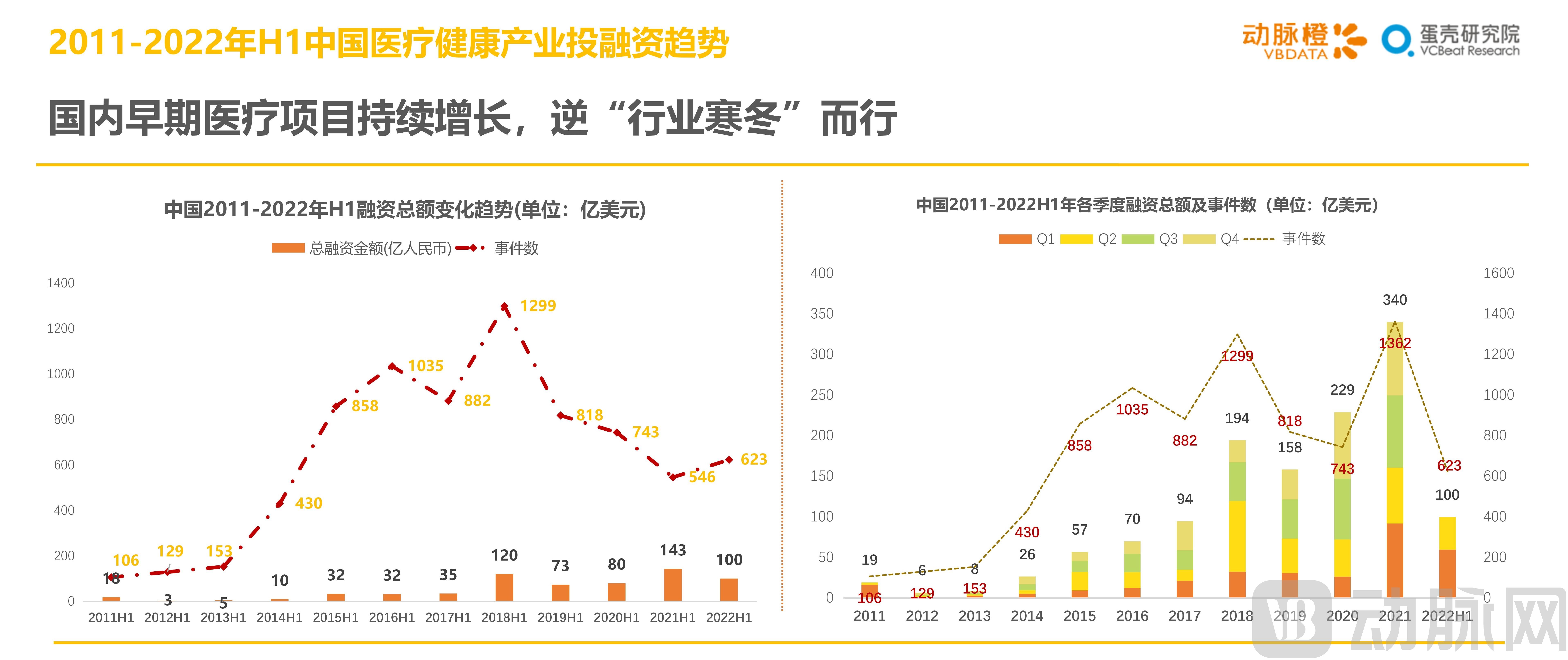

1.2国内早期医疗项目持续增长,逆“行业寒冬”而行

2022年H1,中国医疗健康产业投融资总额近100亿美元(约647.59亿人民币),同比下降超40%;与此同时国内融资交易数量为到623起,较2021年H1增加77起。

造成这一现象的原因是早期投资项目的增多。2022年H1,我国医疗健康领域共发生180起早期投融资(包括种子轮、天使轮和pre-A轮)事件,累计融资近9亿美元,无论在融资事件数还是融资总额方面,都直逼2021年全年的指标(296起融资事件超11.94亿美元,约77.6亿人民币)。

近年来,受到“绩效考核”的直接压力,科研院校和科学家本身都比以往更加专注于成果转化,国内在政策导向、资金扶持与资源链接上力度较大,促使一批科学家也顺应时代潮流,从实验室走向市场;此外,医疗行业正逐步向高科技领域延伸,具有原始创新技术且市场空间较大的创新项目更有可能在早期市场之中脱颖而出。

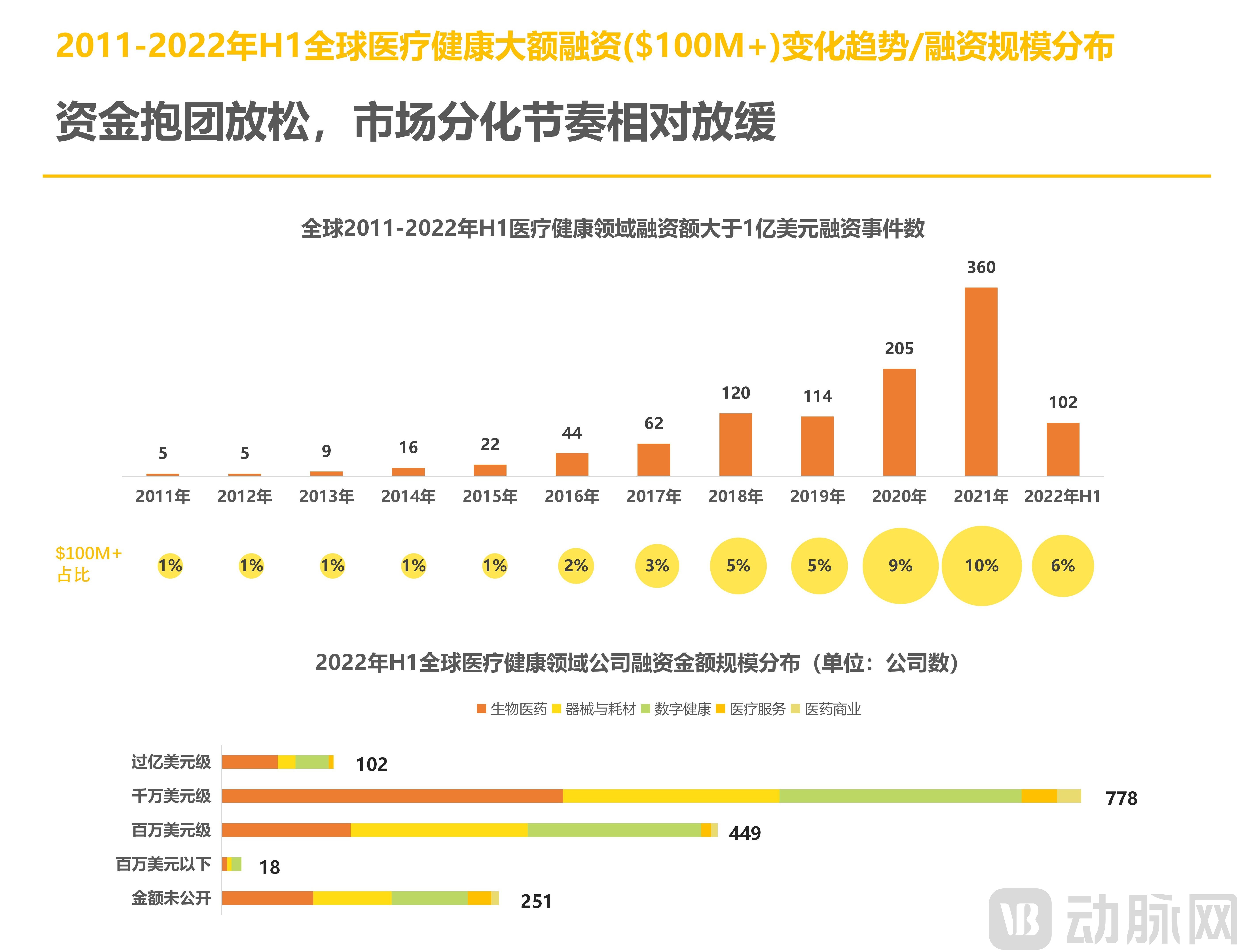

1.3资金抱团放松,市场分化节奏相对放缓

2022年Q1的情况延续到了上半年末:2022年H1,全球单笔超过1亿美元的融资共102起,在H1融资总额中占比超过6%,不及2021年同期;其中有一半的事件来自生物医药领域。

不仅如此,在数量最多的千万级美元融资事件中,生物医药领域企业也在其中占大头、优势明显,持续与数字健康和医疗器械领域企业拉开差距。

与2021年一样,全球经济的景气程度在2022年H1仍旧欠缺,不过相比2020-2021年医疗健康产业的防御性促使的资金抱团,2022年H1的资金抱团现象明显减轻,初创企业的势头持续上涨。

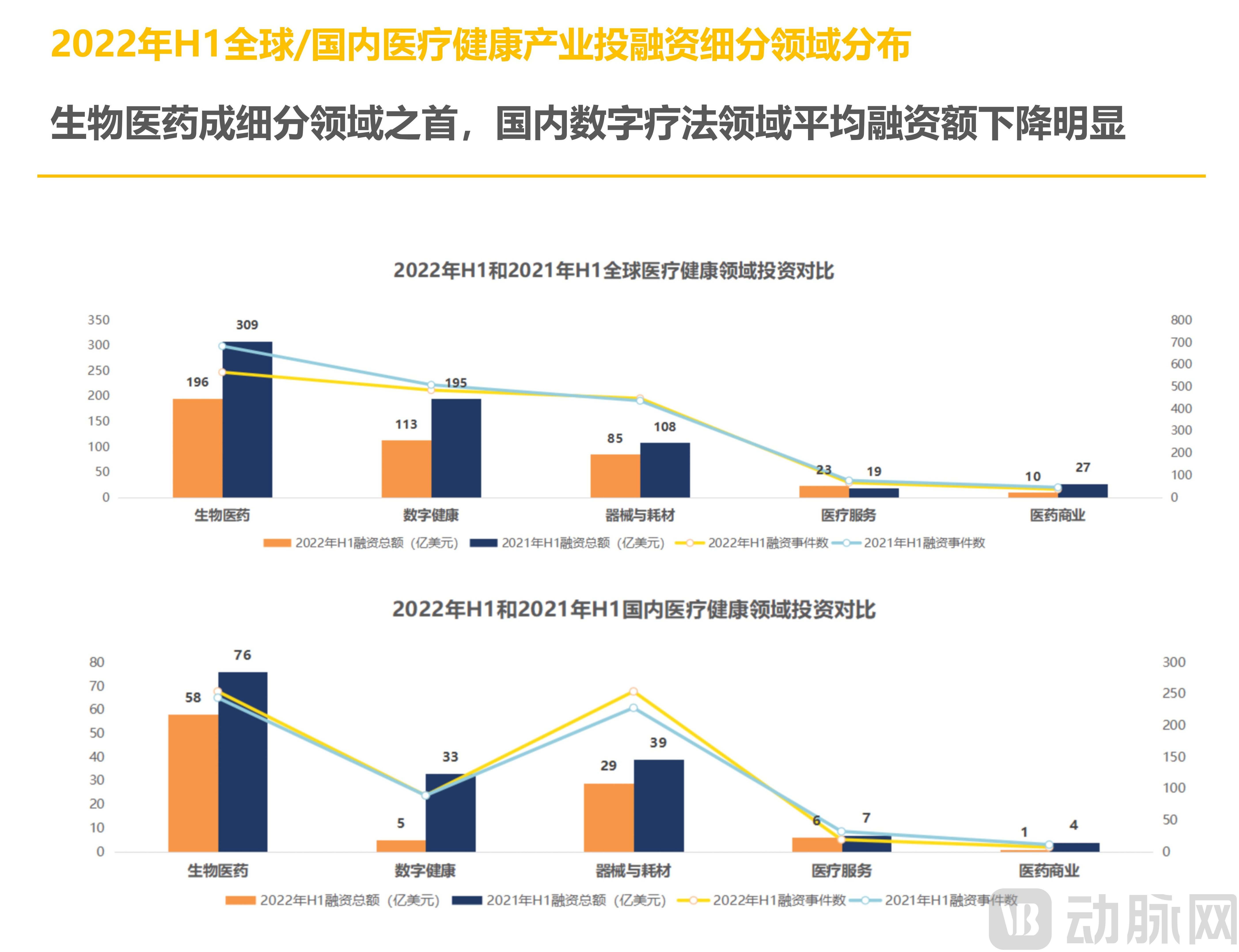

2.1生物医药成细分领域之首,国内数字疗法领域平均融资额下降明显

2022年H1,全球生物医药领域以565起交易、196.3亿美元(约1316.05亿人民币)成细分领域之首。数字健康领域和医疗器械领域分别以484起和447起交易紧随其后。相较于2021年H1,今年全球各领域整体融资总额和融资事件数都呈不同幅度的下降,数字健康领域尤为明显,总额环比下降42%。

结合国内各领域融资概况,可见数字健康融资下降明显的一方面原因来自国内该领域的平均融资额下降,2021年上半年数字健康领域有8家企业拿到过亿美元融资,同时有11家企业走到D轮以上,而2022年国内数字健康领域没有过亿美元的大额融资事件产生,主要集中在百万美元级,走到D轮以后的只有依图和智云健康(其中智云健康已于2022年7月初上市),轮次主要集中在早期;可见在资本寒冬下,投资机构对该领域虽然积极布局保持跟进,但更倾向于观望的态度。

2.2政策助力,资本狂热,CGT风云正起,行业正在进入“快车道”

全球细胞与基因治疗赛道2022年H1发生96起交易,累计融资金额38.36亿美元。

具体来看,2022年上半年细胞与基因治疗交易国内公司完成53起交易累计融资8.41亿美元。对比之下,国内的交易数量虽高于国外,但是交易金额远低于国外。

2022年1月,《十四五医药工业发展规划》提出重点开发细胞治疗和基因治疗药物等新型生物药的产业化制备技术。同时,上半年细胞与基因治疗领域吸引了红杉、高瓴、经纬、启明、OrbiMed、RA Capital等顶级投资机构入局。由此可见,细胞与基因治疗在政策、技术、资本、下游市场等支撑下,行业正在进入“快车道”。

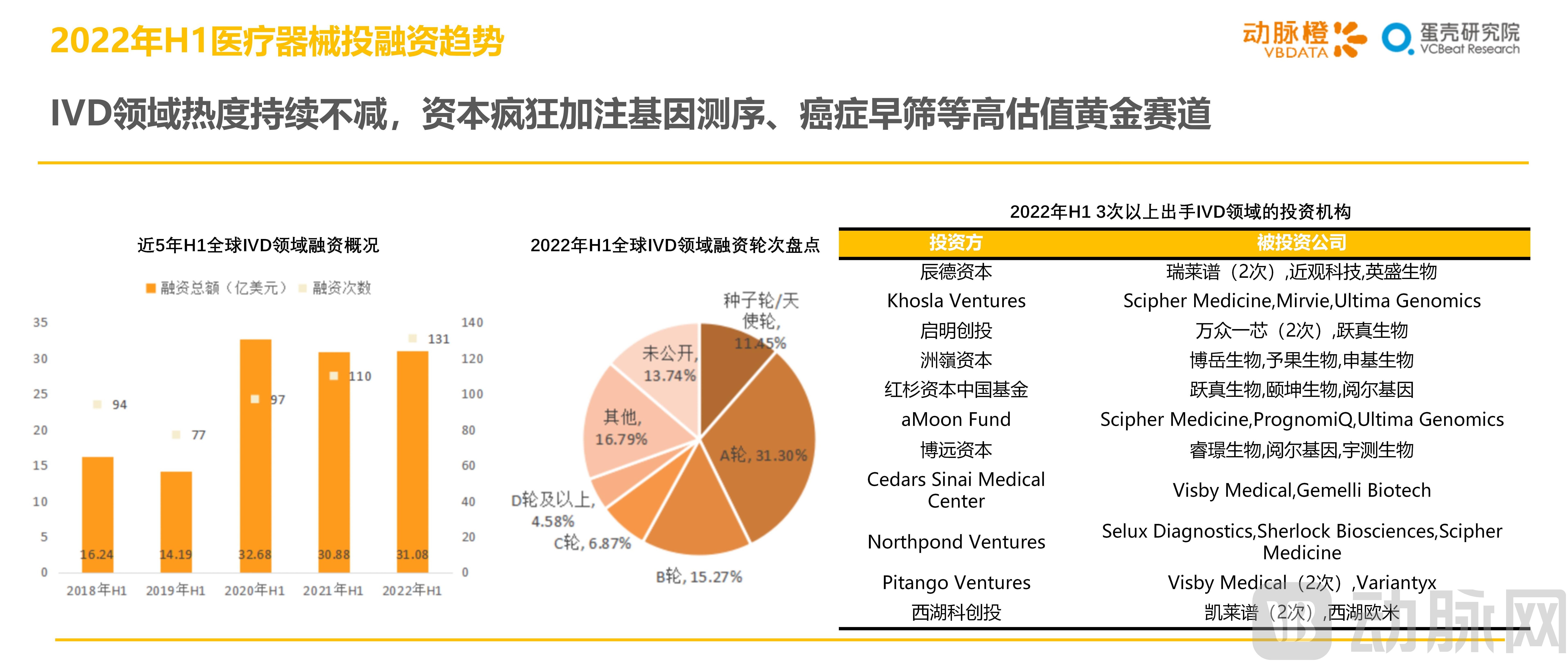

2.3IVD领域热度持续不减,资本疯狂加注基因测序、癌症早筛等高估值黄金赛道

在2022年H1整个医疗健康领域融资总额都呈下降趋势的情况下,IVD领域的融资热度持续不减,总额与2021年H1基本持平,融资事件数增加21起,平均融资额略微下降,融资轮次主要集中在A轮。

IVD领域融资持续火热的原因主要有两点:一方面新冠疫情起伏反复,多款新冠抗原自测产品获得FDA以及NMPA的批准,给IVD领域提供新的落地场景;另一方面,资本的目光依旧聚焦基因测序、癌症早筛等高估值黄金赛道,例如致力于研发单细胞测序技术的跃真生物被启明创投和红杉资本中国基金同时加注、深耕临床质谱市场的英盛生物在辰德资本和高瓴创投联合领投下完成数亿元C轮融资、推出五癌早筛产品的翱锐生物在2022年1月拿到过亿元B轮融资等等。

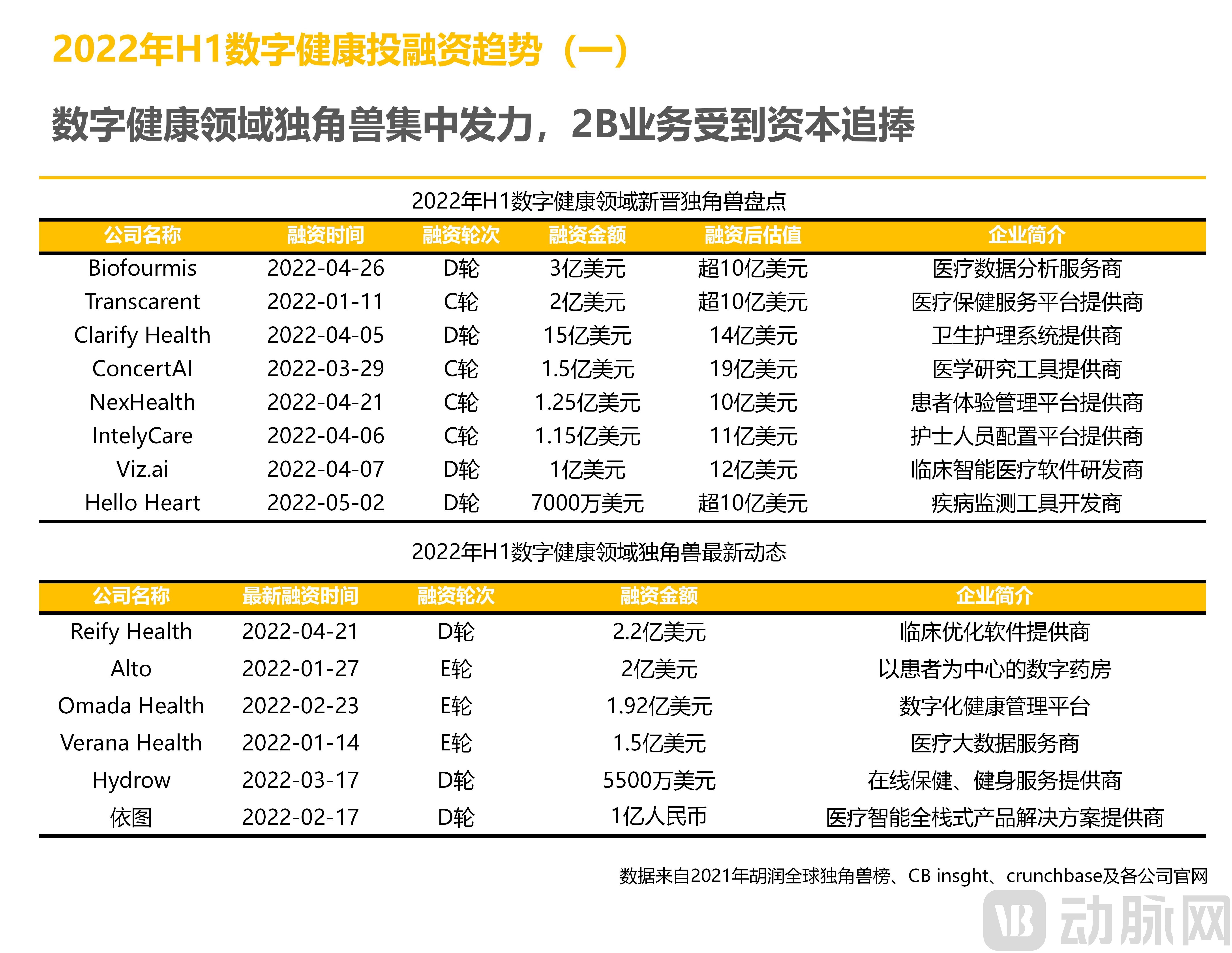

2.4数字健康领域独角兽集中发力,2B业务受到资本追捧

“独角兽”概念从诞生到发展至今,曾强调“稀有”的特性在2022年已经变得寻常,在经历2021年——即独角兽创纪录之年后,独角兽公司发展也进入了新阶段。具体到数字健康领域,全球2022年H1共诞生8家新晋独角兽。

API(应用程序编程接口)、虚拟护理增加和健康数据去中心化等趋势将持续推动医疗健康产业对数字化的需求。

不过,当前数字健康领域的数独角兽迎合的主要是企业端的需求,未来面向终端消费者的需求的业务仍具备发展空间。

2.5医疗数据访问服务热度升级,资金涌向初创企业

美国《21世纪治愈法案》要求提供者通过应用程序编程接口(API)让患者轻松、数字地访问他们的医疗记录。受此影响,除已成为数字健康独角兽的企业外,法案相关规定也让美国一些新兴医疗信息化企业加入数据访问服务市场。

与此同时,作为非强制指南的FHIR(快速医疗保健互操作性资源)标准因有助于简化健康信息的安全交换而进入部分初创企业的业务发展规划。

鉴于企业端继续使用各种收集和共享健康数据的健康应用程序,未来健康数据的需求将继续上升。这一趋势也引起了美国各路资方的注意,采取“广撒网”方式押注初创公司。

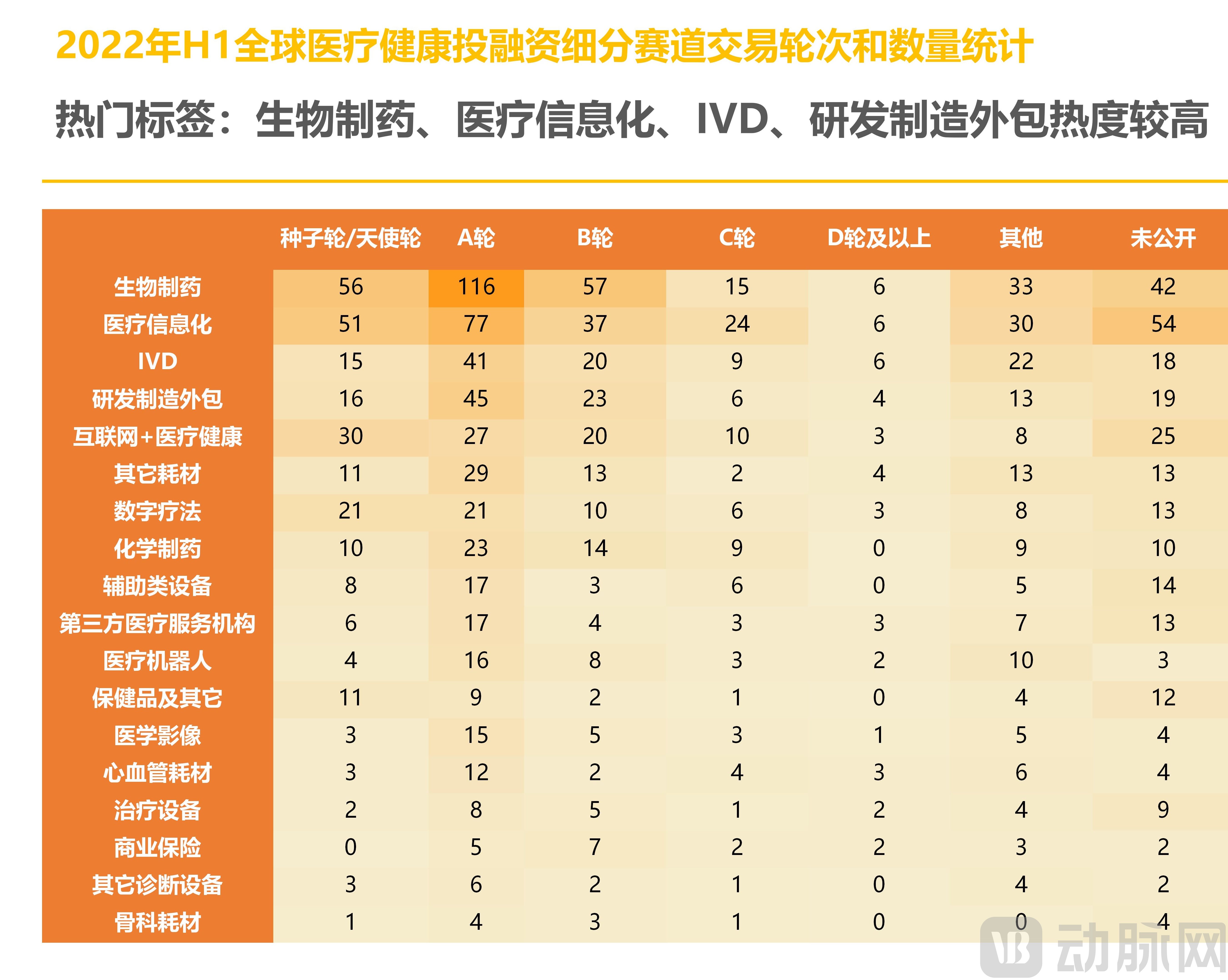

2.6热门标签:生物制药、医疗信息化、IVD、研发制造外包热度较高

2022年H1,生物制药、医疗信息化、IVD、研发制造外包等标签热度较高。

从轮次来看,2022年H1的公开融资主要集中在早期,尤其是A轮;走到D轮及以上轮次的企业较少,具体来看,这些企业都处于医疗健康领域里的高壁垒创新赛道,例如人工心脏赛道上获得药监局首个全磁悬浮式VAD批准的同心医疗、在侵入式脑机接口赛道上深耕脑深部电刺激的景昱医疗以及拿到康复机器人赛道单轮融资额最高纪录的傅利叶智能。

可见在2022年全球医疗健康整体融资热度下降出现“资本寒冬”的情况下,投资机构一方面积极布局投早投小,同时也一直把目光放在那些厚雪赛道上。

3.1红杉资本中国基金累计出手35次,成为上半年最活跃投资机构

2022年H1,全球医疗健康最为活跃的机构是红杉资本中国基金,上半年累计出手35次,其投资标的以生物医药公司为主。其中,侵入式脑机接口研发商脑虎科技和小分子新药研发商昕瑞再生在半年内两次获得红杉资本中国基金加注。

启明创投在2022年上半年投资28次排名第二,值得一提的是,在这28次融资中,由启明创投领投的融资事件有17起。

2022年上半年有52家处于早期阶段的生物医药企业获得TOP10活跃投资机构融资,可见投资机构有集中向早期生物医药企业靠拢的倾向。

3.2地方政策引导投早投小,投资机构集中发力医疗健康早期项目

2022年H1,国内医疗健康最为活跃的机构是红杉资本中国基金,全年破纪录的累计出手35次,其投资标的以生物医药公司为主。

国内TOP10投资机构的领域偏好都是生物医药和器械,并且轮次都在A轮上下,结合具体融资事件和国内上半年的市场情况,我们发现出现这种情况的主要原因是政策

推动,近年来各地方政府政策引导投资机构投早投小,例如深圳市地方金融监督管理局在2022年4月7日发布的《关于促进深圳风投创投持续高质量发展的若干措施》直接提到对投资机构投资深圳市种子期、初创期科技创新企业的鼓励措施,因此投资机构在上半年把目光聚焦在拥有早期项目上。

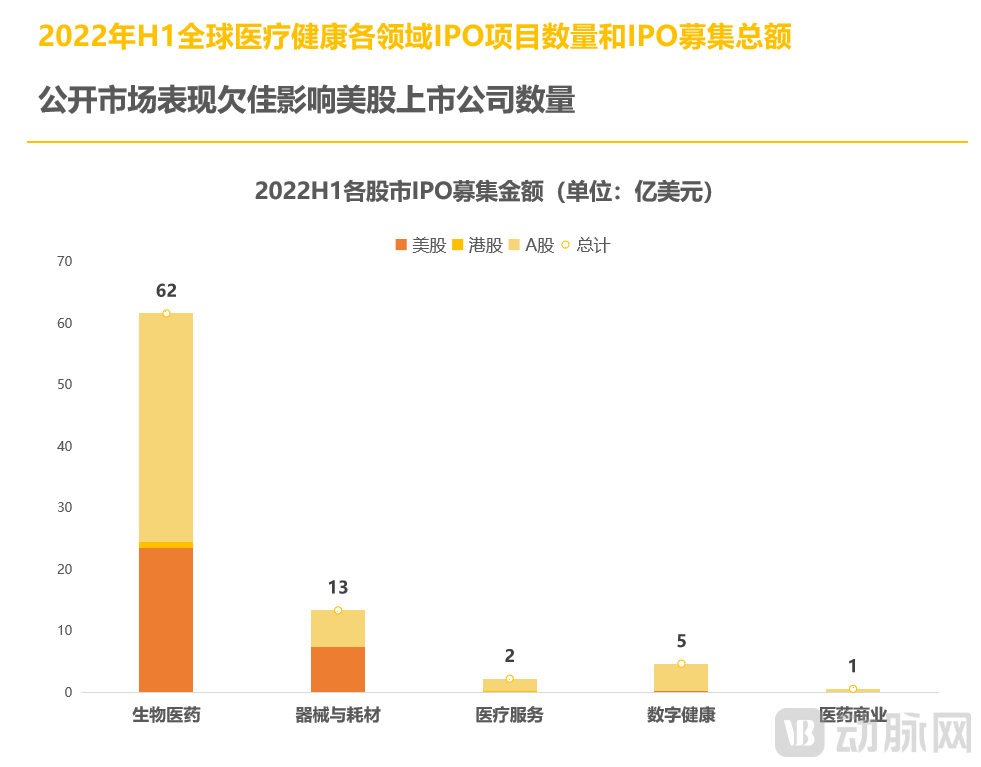

4.1公开市场表现欠佳影响美股上市公司数量

据动脉橙数据库显示,2022年H1,在A股、美股以及港股上市的医疗健康领域企业共59家,募集总额超86.68亿美元,同比2021年无论数量还是金额均有大幅度下滑;且与以往美股企业占去“半壁江山”的情况不同,2022年A股和美股上市企业数量差距缩小。

2021年上市的医疗健康企业的后续表现影响了2022年的上市情况:生物医药领域在2021年创下记录,其中临床前/临床I期公司占了一半,然而其上市后股价的平均表现较过去两年明显下降;与此同时,数字健康和医疗器械(尤其IVD)企业的上市后表现也未达预期。

4.2 6月集中新增受理企业多达126家,国内二级市场回暖在即

2022年H1,三大股市敲钟上市的国内企业数量都在下降。除政策法规变化等原因导致2021年下半年中概股赴美上市节奏放缓外,为配合防疫措施,北京和上海部分医疗健康企业停摆,国内融资与上市双双受挫。

不过,国内二级市场的低迷局面有望在下半年打破。在6月27日到6月29日的短短三天里,已经有5家医疗健康企业向港交所递交招股说明书;科创板、创业板新增受理企业达到了创记录的126家,且有5家企业成功过会。

医疗健康企业的IPO进程于2022年上半年尾集体进入加速期,其中医药企业的表现尤其突出,且二级市场的冷暖,往往也会影响到一级市场的水温。

5.1美国领跑全球,亚洲地区医疗创新势力崛起

2022年H1,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、以色列和印度。

2022年H1,美国以676起融资事件,255.3亿美元(1711.56亿人民币)融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的83%,融资事件的82%。

此外,亚洲地区的医疗创新势力正在崛起。尤其是以色列和印度的医疗融资热度大幅上升,跻身五大热点地区之一。

从投资热点领域看,生物医药和数字健康是2022年上半年全球共同关注的热点领域。

5.2江苏融资事件数反超上海,成为国内资本热土

2022年中国医疗健康投融资事件发生最为密集的五个区域依次是江苏、上海、北京、广东和浙江。

借助苏州生物医药产业高地的溢出效益,江苏以132起融资事件首次超过上海成为医疗健康一级市场投资最为火热的地区,共筹集资金近17亿美元(70.17亿人民币),领先排名第二的上海累计发生125起融资事件,筹集资金超29亿美元(128.99亿人民币)。

整体来看,2022年H1医疗健康融资仍集中发生在医疗健康产业基础夯实、创新要素资源集聚的北上广地区,以上地区包揽全国融资事件的54%。

6.1TPG旗下诺威健康完成7.6亿美元融资,位居2022年上半年榜首

6.2 8家生物医药企业上榜,CXO领域高景气持续