要说2022年医疗行业的热词,血管介入手术机器人绝对算一个。

作为手术机器人领域的“新星”,血管介入手术机器人赛道发展迅速,中国市场年复合增长率将超90%,西门子、微创等巨头纷纷入局。资本也在助力发展,多笔过亿融资注入该赛道。

在血管介入手术机器人领域,国内外企业基本位于同一起跑线,且市场尚无标准化样本,产品发展“五花八门”。在投入成本大的血管介入手术机器人市场,怎样的产品真正符合临床需求?怎样的企业能在竞争中生存?

带着问题,蛋壳研究院调研了多家企业,从行业概述、技术挑战、市场现状、未来趋势等维度全面解析血管介入手术机器人行业,以期为行业关注者及参与者提供有价值的行业信息。

血管介入手术机器人是医生的眼、手、脑。血管介入是指在医学影像的引导下,利用穿刺针、导丝、导管等器械经血管途径进行诊断和治疗的操作技术。血管介入手术的流程主要分为:穿刺、建立通路、造影、球囊预扩张、支架释放、撤出导丝导管。目前,除穿刺和更换导丝、导管等琐碎操作,血管介入手术机器人可协助完成大部分的手术步骤。

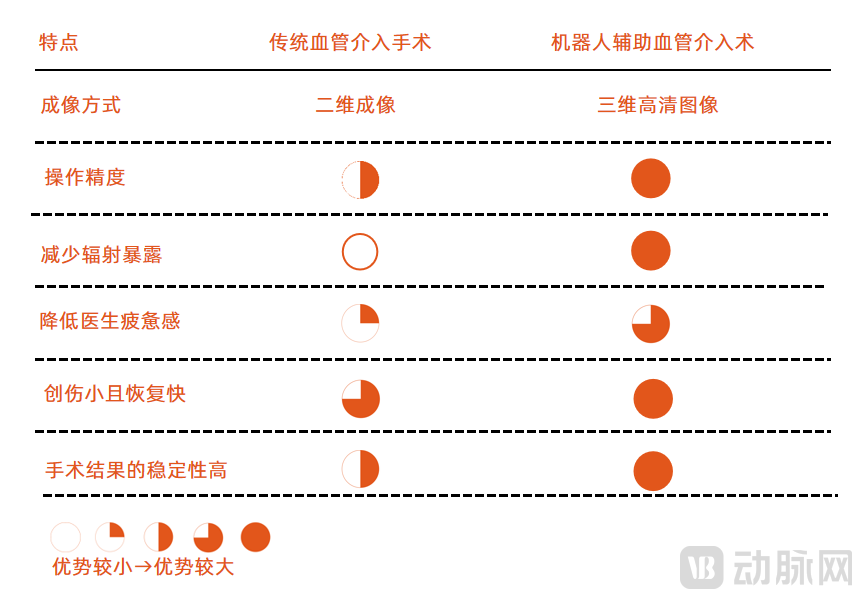

传统血管介入手术VS机器人辅助血管介入手术 资料来源:微创机器人招股书,访谈

按照功能分类,血管介入手术机器人可分为两类:一类辅助医生进行血管介入电生理检查或治疗,一类辅助医生完成血管成形术。前者需使用专用的血管介入器械,在磁导航下操纵主动式的标测导管、电极导管,而无法进行球囊、支架推送等各类腔内操作;后者可兼容直径较小的导管、导丝等常规介入器械,无需定制专用的器械即可完成血管介入手术中大部分操作。

按照应用术式分类,血管介入手术机器人主要分为三类:冠脉介入、神经介入、外周介入(包括主动脉介入)。全球范围内,冠脉介入发展最成熟,每年PCI(经皮冠状动脉介入术)手术量大,因此多数血管介入手术机器人企业是将机器人率先应用于PCI手术。

随着血管介入手术机器人市场的发展,部分企业开始研发泛血管介入手术机器人,依托多技术模块的设计,适用于多类型的血管介入手术。

冠脉介入是血管介入手术机器人的首要目的地。冠脉介入是整个血管介入领域发展最成熟的市场,年PCI手术量超100万台。血管介入手术机器人会推动冠脉介入手术进一步普及,带动支架、球囊等耗材发展。并且,血管介入手术机器人可通过精准的器械推送减少术中损耗,提高耗材利用率。

神经介入是手术机器人的发展难关,外周介入是产品进入基层市场的通关钥匙。神经介入手术难度大且风险较高,神经血管操作路径长且使用材料多样,手术机器人设计也需兼容多种耗材。外周介入虽治疗难度较低,但讲究多科室的配合,患者多分布在基层地区,疾病治疗意识不强。

尽管血管介入器械不断创新,如在常规球囊的基础上发展出药物球囊,又在药物球囊的基础上发展为带支架的药物球囊,但这都是在治疗手段上的优化,整体的介入治疗流程并没有变化。在血管介入手术中,术者还是需要在导管室的X线透视下完成穿刺、预扩、造影、放支架等步骤,长时间处在辐射环境下。血管介入手术机器人的出现,在不改变介入医生操作手法的基础上,彻底改变了介入医生的操作模式,术者不再是直接在人体血管上直接操作,而是通过主从式的设计,实现远程的操控。

血管介入手术机器人市场是热门,临床需求大、市场空缺大、发展方向多样。我国医疗环境已发生改变,从此前的治疗致死性疾病,变为改善生活质量、提高生活品质,医疗支出也在提高,2021年全国卫生总费用支出逾75500亿元。这为高端的血管介入手术机器人奠定了应用基础。

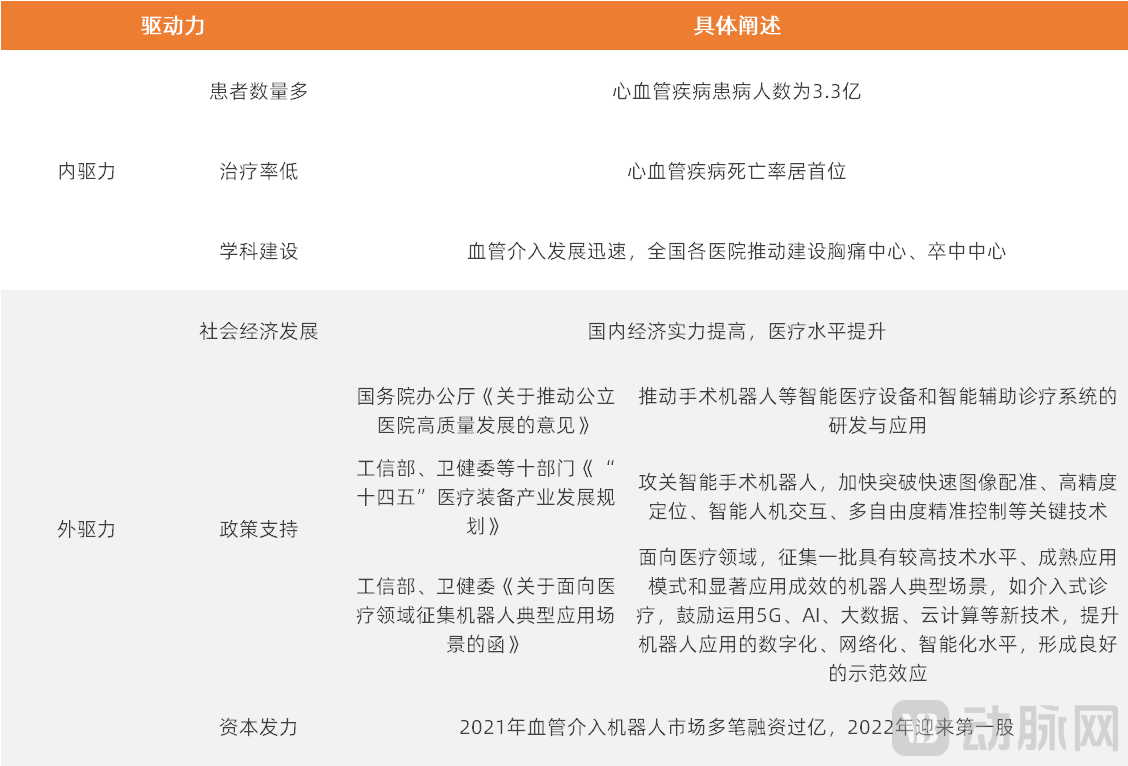

我国血管介入手术机器人市场之所以发展迅速,一是广大的患者群体、医患资源分布不均的现状推动新的临床方案,二是社会经济、政策、资本等因素驱动企业创新。

我国血管介入手术机器人市场发展驱动力 资料来源:动脉橙产业智库

资本也同样看好血管介入手术机器人市场的发展逻辑。在2021年到2022年间,我国血管介入手术机器人领域融资火热,多笔亿元大额融资涌入赛道。

我国血管介入手术机器人企业融资情况 资料来源:动脉橙产业智库

从临床出发,血管介入手术的痛点亟待解决。血管介入手术门槛高、难度大,医生学习曲线长。以神经介入为例,神经血管脆弱、弯曲,手术过程中会用到多种类型、不同型号的手术器械,操作复杂。而且,介入手术讲究“熟能生巧”,医生通过长期的练习来提高手感,前期培育成本高且结果不可控。据统计,我国平均每家医院从事介入的医生仅有6.48名。

而且,我国医患资源分布不均,介入手术难以做到“同质化”。各地医生的水平有差异,难以做到标准化,而且长时间的手术进程也会影响医生的状态,可能出现一些人为的误差,造成患者预后不佳。同时,在导管室中进行介入操作,医生也会受到辐射影响,穿戴铅衣又会损伤关节、脊柱。

医生操作血管介入手术机器人,可到达人手操作难以到达的血管部位,完成更复杂的操作。而血管介入手术机器人除推动介入操作标准化、提高安全性外,还有一个独特的优势便是让医生远离辐射影响,在医生接受度上具有天然优势。

血管介入手术机器人技术壁垒极高,融合了人工智能、机械学、电气学、生物仿真、影像导航等多领域知识。从应用层面来看,各家企业的切入点不同,有的专注于冠脉造影的标准化,有的关注支架、球囊的精准定位和释放,有的强调手术全流程的覆盖。

力反馈和精准的运动控制是血管介入手术机器人的技术重点。手术机器人辅助血管介入会损失部分感觉信息,对力反馈需求强烈。而基于力反馈技术,手术机器人可精确感知到介入过程中器械的受力情况,并将器械所受的阻力实时传递至医生端,增加医生的触觉“临场感”。但目前力反馈尚不能满足血管介入的高精度要求,多停留在实验阶段。

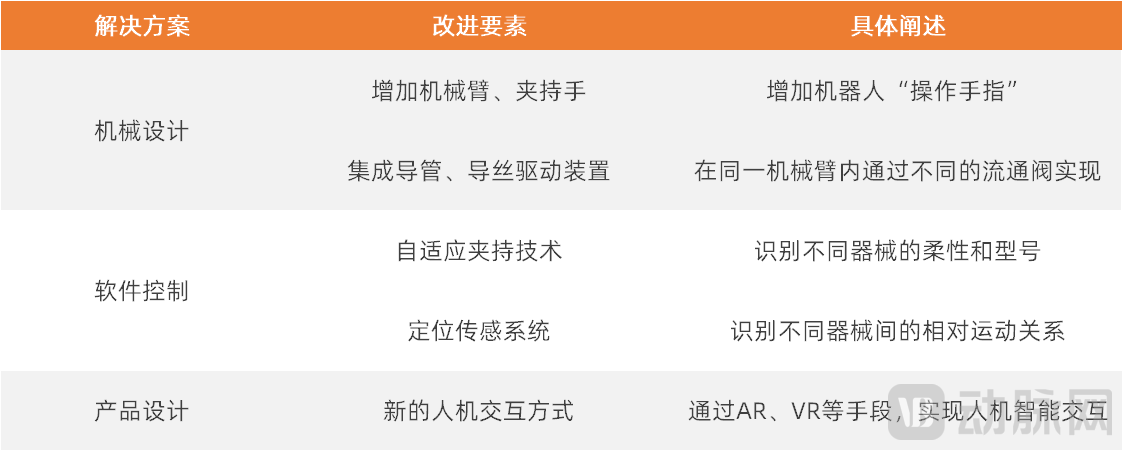

同时,在血管介入手术全流程中,术者需用到导管、导丝、球囊、支架等多种器械,在某些环节,导管、导丝需在一个相对狭窄的空间内协同操作,因此为覆盖血管介入的更多环节,手术机器人需满足多器械协同。

为实现多器械协同,在机械结构上,血管介入手术机器人产品集成导管导丝驱动装置,同时可改善机械臂设计,增加夹持手、提高自由度。在控制程序上,手术机器人采用自适应夹持技术、定位传感技术,适配多种型号的导管、导丝,考虑到器械本身的柔性、不同器械之间的相对运动关系、介入器械的多样性。同时,多器械协同不单是机械设计和软件控制的问题,机器人还需满足较好的力反馈、多模态影像融合等,开发出新的人机交互方式或操作界面。

多器械协同解决方案 资料来源:动脉橙产业智库、企业访谈

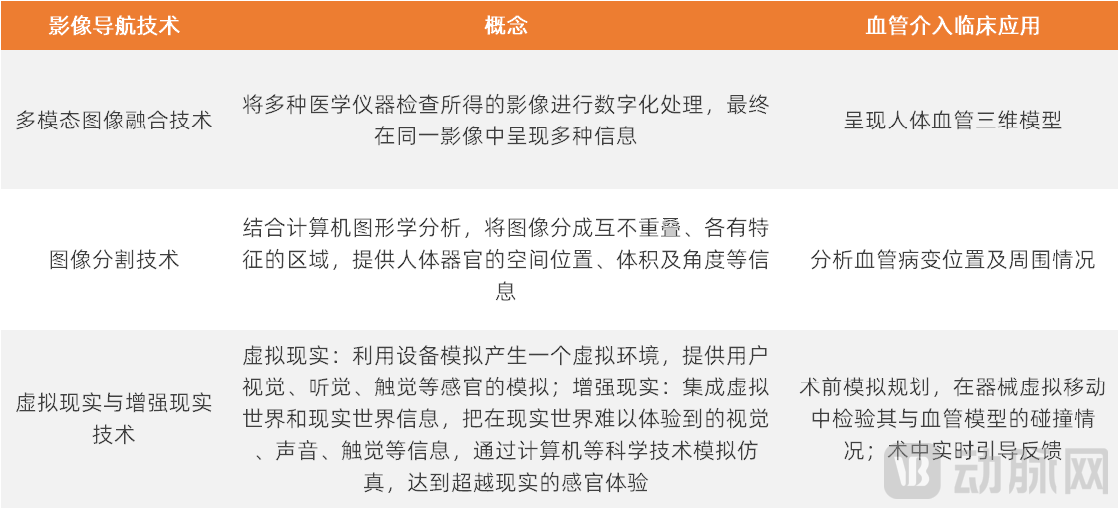

此外,手术影像导航是血管介入手术机器人的眼睛和大脑。手术影像导航可融合CTA、MRI等多种类型的医学影像,重建患者三维血管模型,医生可多角度观察病灶整体形态及其与周围结构的关系。同时,影像导航可定位病灶位置和规划手术路径,通过将原始的医学影像信息与医疗器械实时运动信息匹配,进行实时导航。

影像导航技术 资料来源:动脉橙产业智库

但总的来看,单个技术的突破只是时间长短问题,产品的迭代速度、临床适应性都是关键壁垒。血管介入手术机器人是多学科结合的产物,要考虑技术模块的集成、系统整体的协调。上述力反馈、多器械协同等技术,都不是单个技术模块的问题,需集成于一体,满足血管介入手术机器人整体的安全性、稳定性。

现有血管介入手术机器人产品仍在不断迭代中,尚无标准化样本。根据行业趋势,我们总结出未来的五大发展方向:

1、覆盖血管介入手术全流程,突破手术机器人产品同质化困境。部分企业聚焦血管内操作,产品同质化严重。血管内操作属于PCI手术的核心部分,现有的手术机器人产品在手术中发挥作用的时间可能只有几分钟,前期的穿刺、造影、诊断等工作还是依赖医生的个人经验与技术。而在介入手术中,血管造影和诊断过程占据整台手术时间的70%-80%。这些工作琐碎,较难规范,但会影响到后续的疾病诊断及治疗。

为覆盖更多的手术流程,血管介入手术机器人要解决兼容不同的产品型号、柔性,进行无菌化操作,完成拆包装、切换导管导丝、回收全流程。同时,随着血管介入手术机器人产品的发展,导管、导丝等耗材也在走向智能化、多功能合一的阶段。一根导管可实现多种功能,避免手术过程中的更换,在提高效率的同时也节约资源。

2、适用于冠脉介入、外周介入、神经介入多种术式,泛血管手术机器人节省医院采购费。由于血管介入手术机器人成本高、开机费贵,理想的产品应采取模块化设计,可同时开展冠脉介入手术、神经介入手术、外周介入手术。泛血管介入手术机器人内部配有多功能平台,术者可自行选择相应的技术模块。如此一来,医院可节省一笔采购费用。手术机器人与多数商用的导丝、支架、球囊一同使用,可与现有导管室兼容,无需定制专用的医疗器械,便于院内使用,加强医院采购意愿。

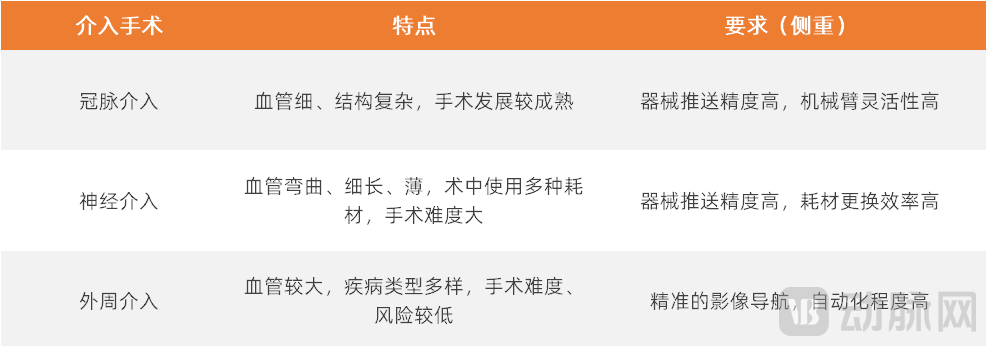

血管介入疾病具有共通性,主要是阻塞、狭窄、血栓、回流等疾病,介入器械主要有导管、导丝、支架、球囊等。在冠脉介入手术中,血管介入手术机器人需满足较好的精度和灵活性;在神经介入手术中,手术机器人除了实现高精度外,还需满足耗材更换的快速、无菌;而在外周介入手术中,由于外周血管较大,精度要求相对而言并不高,对图像导航技术的要求更高。同时,外周介入治疗难度较低,可在基层地区就地诊疗,因此对机器人自动化的要求高,追求手术质量的均衡性、稳定性,同时还需要医院多科室的配合。

不同介入手术的特点和要求 资料来源:动脉橙产业智库

3、半自动化甚至全自动化的血管介入手术机器人是最终形态,进一步提高手术效率、缓解医生疲劳。自动化手术的主要信息源是医学图像和病例数据,核心技术是深度学习和反馈,影像处理、高精度、高响应速度等缺一不可。目前,影像分割融合技术、反馈机制尚未成熟,企业可先从自动化模块做起。

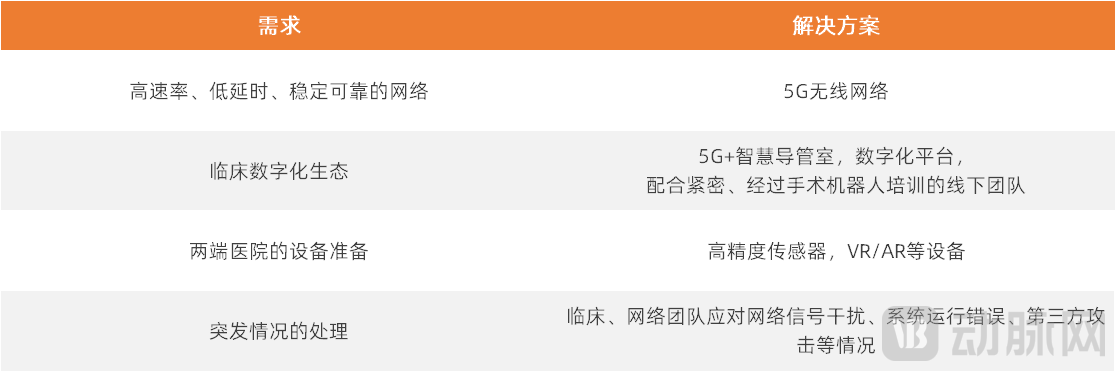

4、5G远程加速机器人手术普及,这是国内企业的一大独特优势。“实时互联互通”是远程手术的关键,需满足超低延时的指令和影像传输,除依赖大带宽、低延时的5G技术外,医院需要建设高质量的5G智慧生态。5G远程手术的安全、稳定性至关重要,除了延时、卡顿等网络传输问题,也需要关注线上系统运行失误、第三方线上攻击等非常情况。

5G远程机器人手术支撑资源 资料来源:动脉橙产业智库

在临床应用中,5G远程手术的一个重要应用场景是急诊手术。目前5G远程手术仍停留在临床试验阶段,要想在临床环境下开展,还需解决责任归属问题。5G手术的开展,涉及到医院、手术机器人企业、网络供应商共三大主要的责任方,如果出现了网络延时、机器人故障外的非常规情况,难以评判责任归属。

5、轻量化、小型化有利于降低机器人成本,提高可及性。除了在原有机器人产品上通过更改设计、材料实现轻量化、小型化,一次性血管介入手术机器人是另一个思路。手术机器人售价高、维护成本高,一次性机器人的出现也可能改变其高端定位。

血管介入手术机器人的未来,可系统化,也可专精化。血管介入手术机器人产品处于探索阶段,上述的技术方向可同时发展,并不是完全孤立的。血管介入手术机器人市场百花齐放,是从细分领域突破,提高造影、导丝导管推送等操作精准度、规范化,处理钙化病变、慢性完全闭塞等复杂病变;还是从产品整体出发,打造泛血管手术机器人、集成更多的高端性能,并没有一条标准化的路子。

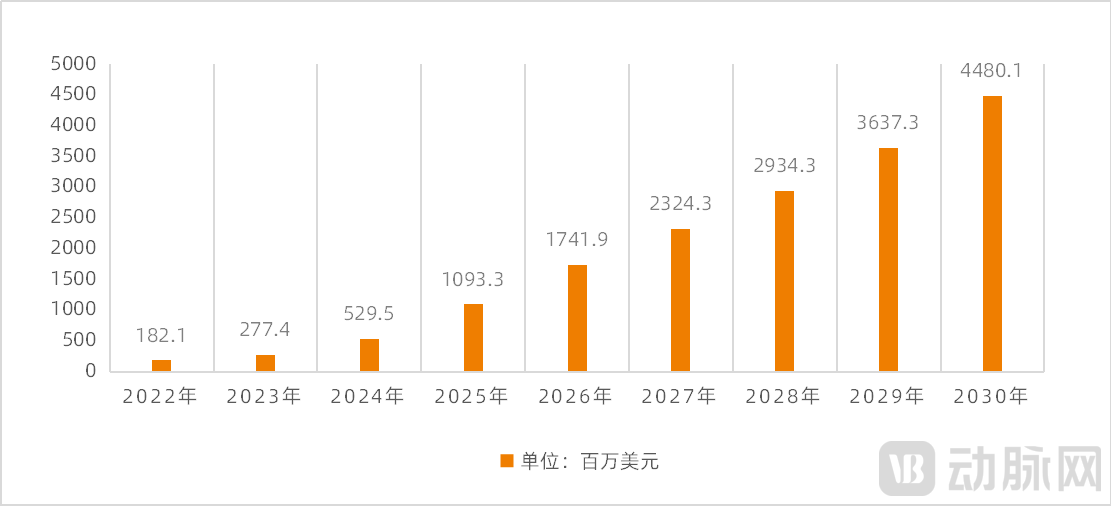

随着达芬奇手术机器人的标杆示范以及技术、资本、需求的驱动,全球血管介入手术机器人发展迅速,市场规模加速扩容。根据研究机构灼识咨询的资料:血管介入手术机器人的全球市场规模预计将在2022年达到1.8亿美元,并将于2030年达到44.8亿美元。2022年至2030年的复合年增长率为49.2%。

2022年—2030年全球血管介入手术机器人市场规模(预估)资料来源:灼识咨询

现阶段,美国、欧洲等发达地区是血管介入手术机器人的主要市场。在全球范围内,仅有少数几款血管介入手术机器人获批,且主要在美国或欧洲获批。例如,西门子的CorPath GRX取得CE认证及FDA批文,Robocath的R-One取得CE认证,Stereotaxis的Genesis RMN和强生的Sensei X2取得FDA认证。

国外的血管介入手术机器人企业盘点 资料来源:动脉橙产业智库

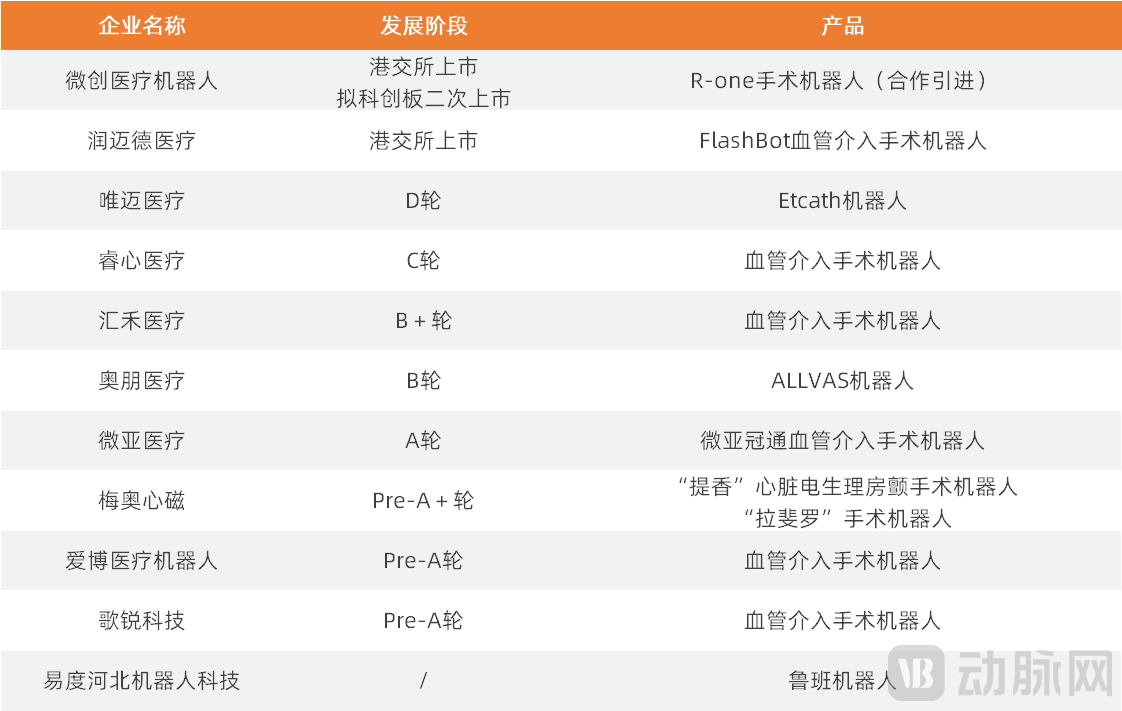

我国血管介入手术机器人市场处于早期发展阶段,尚无产品获批。目前,国内已有微创医疗机器人、润迈德医疗、睿心医疗、唯迈医疗、汇禾医疗、奥朋医疗、微亚医疗、梅奥心磁、爱博医疗机器人等企业布局血管介入手术机器人,且其血管介入手术机器人产品主要处于动物实验或临床试验阶段。灼识咨询预计:中国血管介入手术机器人市场2022年将达到3390万元,并于2030年达到58.24亿元。2022年至2030年的复合年增长率为90.3%。

我国血管介入手术机器人企业盘点 资料来源:动脉橙产业智库

在全球市场中,每个地区市场均有自身的特点。若想突破进入当地市场,必须先了解、理解当地市场的特性,否则很难顺利完成“复制粘贴”的操作。与海外市场相比,中国的导管室十分繁忙,有较强的时间约束;在带量采购、DRGs收费下,成本约束更高;临床对新技术的应用较为保守。

与冠脉支架、弹簧圈、内窥镜、吻合器等医疗器械的“国产替代”发展路径不同,国产血管介入手术机器人走的将是一条“国产创新”之路。国内企业有望进军全球市场,与海外企业展开竞争。

而目前,西门子、Robocath、Stereotaxis等海外血管介入手术机器人企业正加速进入中国。其中,西门子基于本土化策略,直接进军中国市场,而法国Robocath公司与Stereotaxis公司均通过与本土企业合作的方式进入中国。

对比来看,这些海外企业拥如下优势:其血管介入手术机器人产品开发时间较早,已在海外获批,安全性和有效性在临床上得到验证。但国内企业也拥有许多独特优势:掌握核心专利、避免专利封锁;将5G、计算流体力学、影像导航等前沿技术用于血管介入手术机器人;本土化优势,与国内临床紧密合作;产品迭代速度快。

如前文所述,血管介入手术机器人将覆盖手术全流程、扩大适应症范围、协同操作更多血管介入器械,并朝着远程化、智能化、小型化、便携化、低成本等方向发展。

随着血管介入手术机器人的渗透率持续提升,血管介入器械也将衍生出机器人专用版。部分器械企业可研发出更适用于血管介入手术机器人操作的支架释放手柄、球囊扩张导管手柄等;也或将研发解决血管介入手术机器人现有痛点的创新器械,如多合一导管、智能化耗材。

举例而言,如今的血管介入手术机器人在导管、导丝交换方面存在瑕疵,多合一的导管可实现一根导管拥有支撑导管、输送器械等多种功能,从而避免或减少导管、导丝的更换,进而提升血管介入手术机器人对手术操作、手术流程的覆盖。

在产品之外,血管介入手术机器人市场在短期内不会形成“内卷”,企业间处于良性竞争状态。首先,在高端医疗器械领域,医院的采购并非“唯价格论”“唯低价论”;其次,血管介入手术机器人企业在定价上会考虑产品差异化优势、研发生产成本、政策引导、竞品情况等多种因素;最后,血管介入手术机器人企业在发展前期,均致力于开拓市场、做大蛋糕,而非打价格战。

从市场格局看,血管介入手术机器人市场将经历从分散到集中。当市场逐渐成熟后,部分企业的市场份额将被清零,部分企业将被收并购,还有少数企业则将趁势崛起,占据绝大部分市场,并成长为国产高端医疗器械领域的代表性企业。

在这样的情况下,产品具有独特优势、创新研发实力强、市场化团队经验和资源丰富、专利布局齐全,且供应链管理能力、生产能力、质量管理能力强的企业,更有可能笑到最后。

以上为报告主要内容节选,报告完整框架如下,扫描二维码,即可免费获取报告全文。

第一章:百亿赛道中的黑马,血管介入手术机器人成为市场热点

一、血管介入手术机器人的出现,让介入手术走向智能化、精准化

二、血管介入发展迅速,冠脉介入是血管介入手术机器人的主要市场

三、巨头入局,血管介入手术机器人成为热门赛道

第二章:技术突破和产品迭代加速,临床适用性成为最核心要素

一、痛点驱动,血管介入手术机器人推动介入手术标准化、延长医生职业寿命

二、多学科的集成,血管介入手术机器人壁垒高筑

三、五大发展方向,血管介入手术机器人市场不断推陈出新

第三章:中国市场增速将超90%,国内外企业处同一起跑线

一、欧美占据主要市场,中国市场未来潜力大

二、海内外市场存在差异,国内市场受时间、成本、需求约束

三、同一起跑线,国产企业实现多个首例手术

四、海外企业加速进入中国,国产企业暗藏优势

第四章:未来趋势研判——血管介入手术机器人走向全智能、全自动

一、数字化为全智能全自动奠定基础

二、血管介入器械衍生机器人专用版

三、企业在行业早期更注重开拓市场

四、在竞争中成长,无短板者或将垄断市场

第五章:创新案例解析——百花齐放,差异布局

一、润迈德医疗——血管介入手术机器人第一股,兼具软硬件综合实力的本土企业

二、睿心医疗——从心脑血管疾病诊断到治疗,提供软件+硬件的全套解决方案

三、西门子Corindus——巨头收购,血管介入手术机器人率先在全球上市

四、Robocath——与微创合作,R-One手术机器人率先完成注册临床试验