一、2022年Q3融资活跃度不复往期,融资总额与融资事件数双减。受通胀、供应链困境等宏观经济力量影响,加之投资者心态从2021年的高峰期开始发生转变,2022上半年的市场波动较大,并直接影响第三季度的融资预期。

二、医疗器械产业方面,IVD优势减弱,与此形成对比的是治疗设备赛道因大额融资频发而迅速崛起;得益于政策支持,国内肿瘤靶向小分子药受到重点关注;数字健康产业投资规模减少,其中数字心理健康赛道受资金潮退去、二级市场表现不佳等影响,融资放缓。

三、全球投资机构趋于谨慎,且都有集中向早期生物医药企业靠拢的倾向;国内地方政府引导的“投早投小”影响继续加持。

四、国内融资事件数领跑全球;广州凭借优良市场环境和政策支持,融资热度赶超北京。

五、2022年Q3融资TOP10公司:Verily以10亿美元融资领跑全球,CXO领域高景气持续。

1.1 2022年Q3全球与国内医疗健康融资受经济环境冲击较大,海外市场有回暖趋势

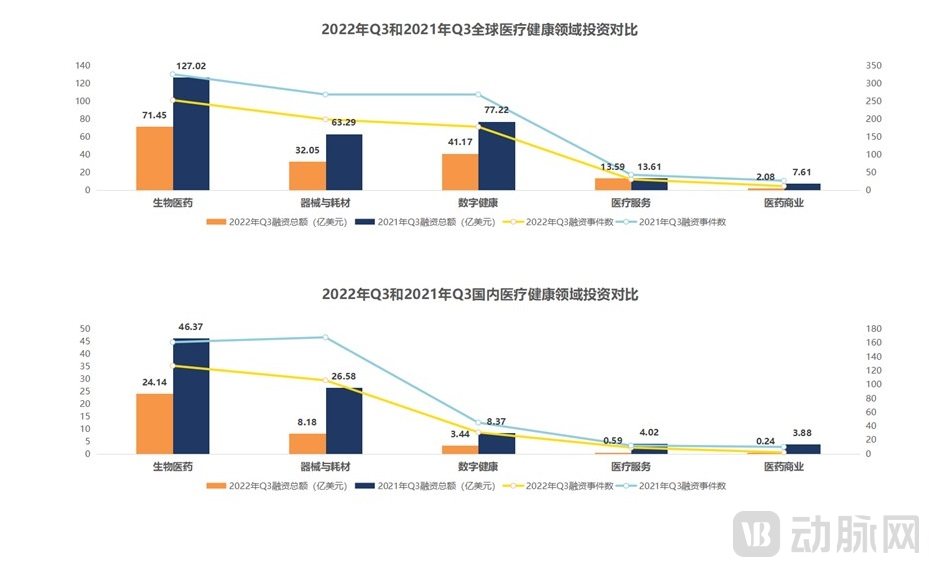

2022年Q3,全球医疗健康一级市场共发生671起融资事件,融资总额超160亿美元,二者同比均下降明显,不比2021年的医疗产业资本大爆发,也不及2020年同期;与此同时,相比2022年初融资总额减少但融资事件数创历史新高的乐观开局,2022年Q3的医疗健康一级市场略显颓势。

国内与全球趋势基本同步,且融资总额下降更明显,为近五年历史新低。需要指出的是,国内第三季度受到新冠疫情多点频发、俄乌冲突升级和美联储收紧货币政策等多重外部因素的叠加冲击,影响了资本对市场的预期。不过,这类冲击对医疗健康一级市场造成的影响未必长久,随着海外市场在9月的逐步回暖,2022年Q4国内医疗健康投资有望迎来新机遇。

1.2 生物医药大额融资与其他领域拉开差距,数字健康资本趋于冷静

2022年Q3,全球医疗健康产业共产生35起过亿美元融资事件,在Q1融资总额中占比约为46%。这一比率约为2021年同期及2022年Q1的4-5倍;造成这一现象的原因是第三季度资本市场整体萎缩,“头部效应”更为突出。

千万级美元的融资事件最多,与往期不同的是,生物医药领域在这一金额区间的优势依然明显,与数字健康和医疗器械领域企业拉开差距。

百万级美元的融资事件中,相比同期,数字健康领域的早期项目优势在逐渐缩小。本季度资本对医疗器械和医药领域的初创企业兴趣增大。

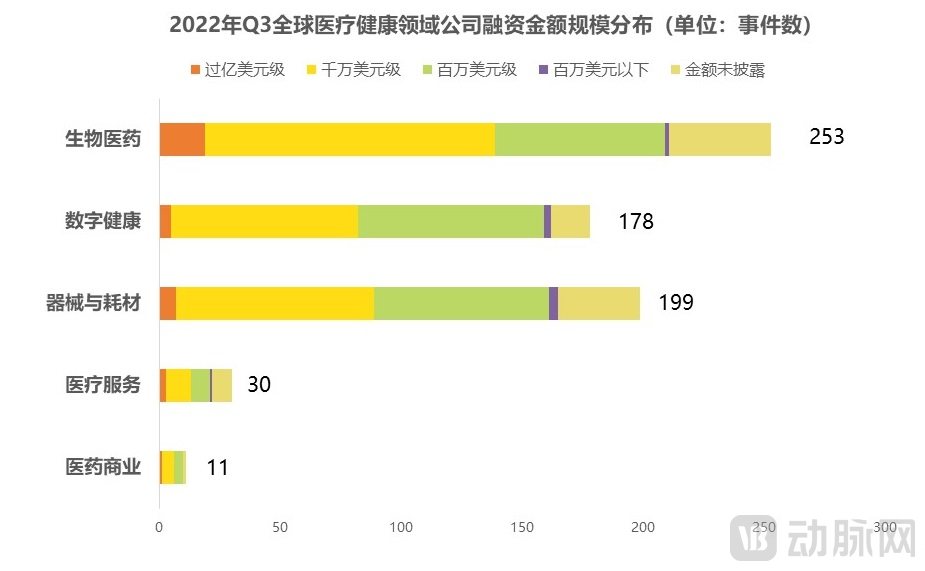

2.1 全球医疗健康融资规模整体缩小,国内数字健康领域遇冷

2022年Q3,全球生物医药领域以253起交易,71.45亿美元(约511.45亿人民币)再次高举细分领域之首。医疗器械领域和数字健康领域分别以199起和178起交易紧随其后。

相较于2021年Q3,今年全球各领域整体融资总额和融资事件数都呈不同幅度的下降。

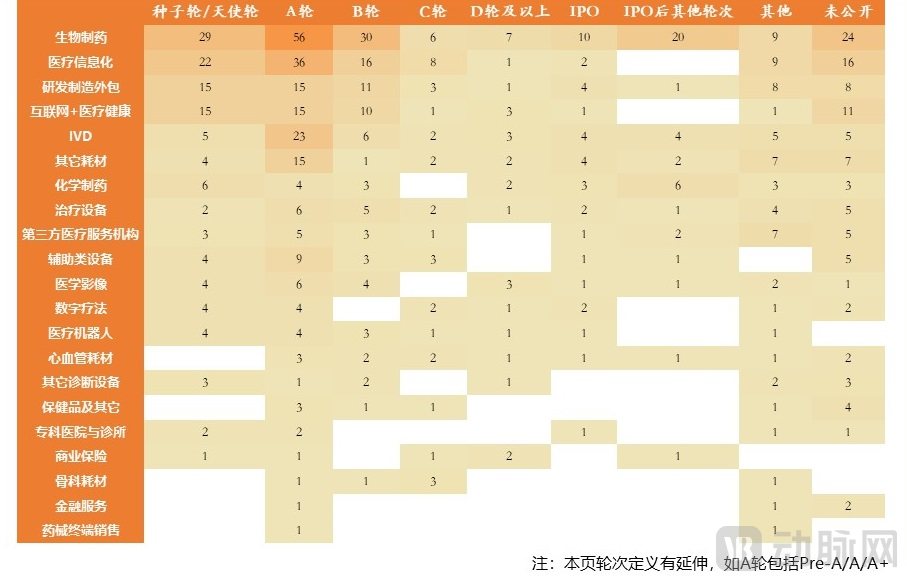

2.2 全球融资热门标签:生物制药、医疗信息化、研发制造外包

2022年Q3,生物制药、医疗信息化、研发制造外包、互联网健康等标签热度较高。

从轮次来看,2022年Q3的公开融资主要集中在早期,尤其是A轮。

走到D轮及以上轮次的企业较少,拿到大额融资的企业大多在做创新型产品,例如靶向药研发商RayzeBio、心血管疾病药物研发商Orchestra BioMed等。

本季度敲钟上市的企业有38家,是2021年Q3上市企业数量的三分之一。

可见2022年全球医疗健康“资本寒冬”的情况依旧存在。

2.3 政策驱动小分子药发展,治疗设备领域表现突出,数字健康领域资资金分配方向有所变动

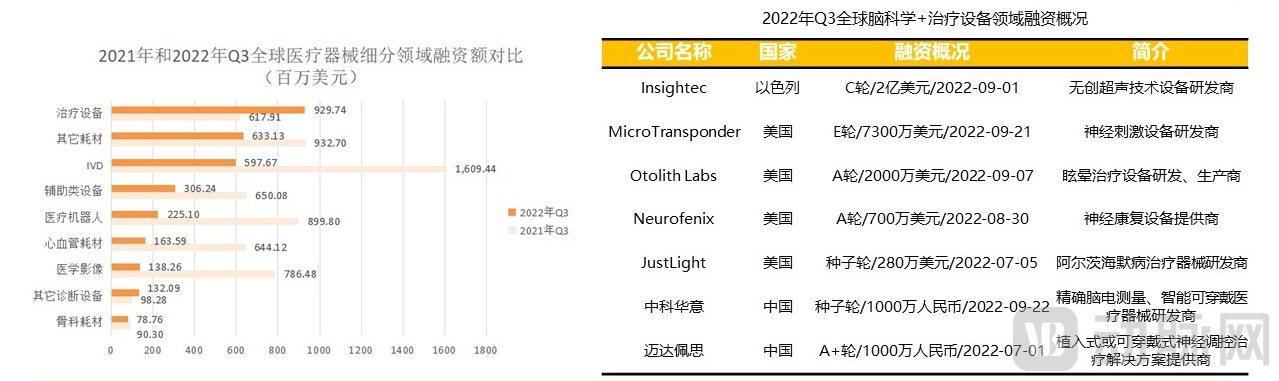

2022年第三季度全球医疗器械融资热度整体呈下降趋势,其中治疗设备表现较为亮眼,共完成25起融资,总额超9亿美元,环比上涨50%,且大额融资频发,平均融资额超3700万美元。

具体来看,脑科学领域的热度在2022年Q3依旧高涨,无创超声技术设备研发商Insightec在9月5日完成2亿美元融资,是整个医疗器械领域在Q3季度的TOP2融资,Insightec旗下的Exablate Neuro于2016年获得FDA批准,用于治疗特发性震颤。随后,监管机构在2018年扩大了其适应症范围,批准可以用于治疗以震颤为主的帕金森病。

2022年Q3,全球小分子药物领域共发生54起交易,累计融资金额13.2亿美元(约94亿人民币)。

随着信息技术与生物技术更为紧密的融合发展,小分子药物领域新技术在药物研究上的应用逐渐成熟,例如 PROTAC、分子胶等技术。另一方面,由于Licence in 模式本身对于资金的需求量较大,也进一步促进了小分子药物领域的吸金能力。

2022年1月,工业和信息化部等9部门联合发布《“十四五”医药工业发展规划》,将包括 PROTAC 的靶向蛋白降解技术在内的前沿核心技术和药物列为重点发展对象。政策端对 PROTAC“点名”方式的精准支持,展现了以 PROTAC 为代表的医药技术重要的战略地位。

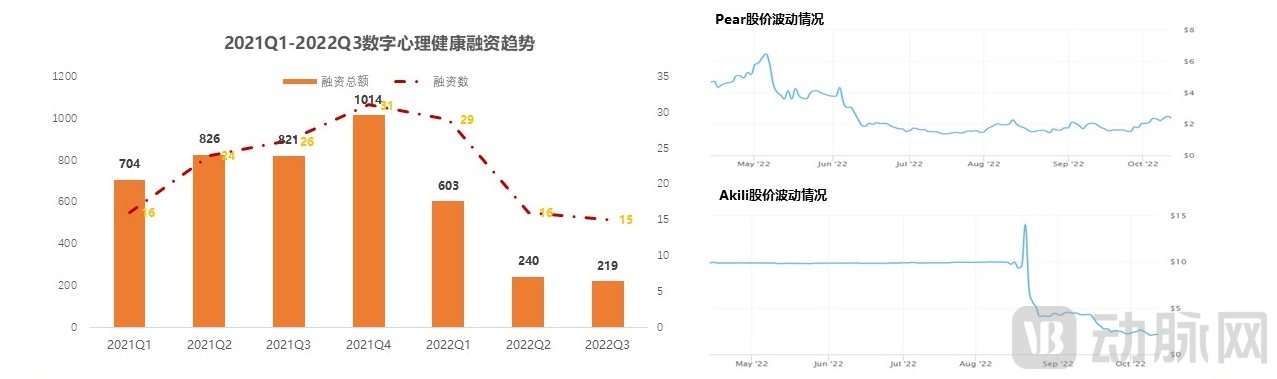

从适应症的角度来看,2022年Q3数字心理健康领域的融资额与融资数量仍有优势。但需要指出的是,2021年海外资本在疫情和医疗数字化基础设施建设双重刺激下的爆发,且资本潮本身加速了部分初创公司的融资节奏,使其相较于原计划提前完成融资。相比之下,2022年第三季度的初创企业融资放缓。

此外,Pear和游戏数字疗法公司Akili分别于2021年底和2022年Q3上市,但均面临商业保险付费模式发展瓶颈和部分医疗从业者的反对,商业化步伐难以迈开;再加上现有财报数据无法证明业绩增长的潜力,公司股价一再下跌。两家上市公司失利的一定程度上影响了一级市场对相关垂直赛道的预期:尽管对数字疗法、特别是其中发展较为领先的心理健康赛道寄予厚望,但这种有望重塑现有治疗体系的新兴事物还有较长的发展之路要走。

3.1 全球投资趋于谨慎,启明创投成Q3最活跃投资机构

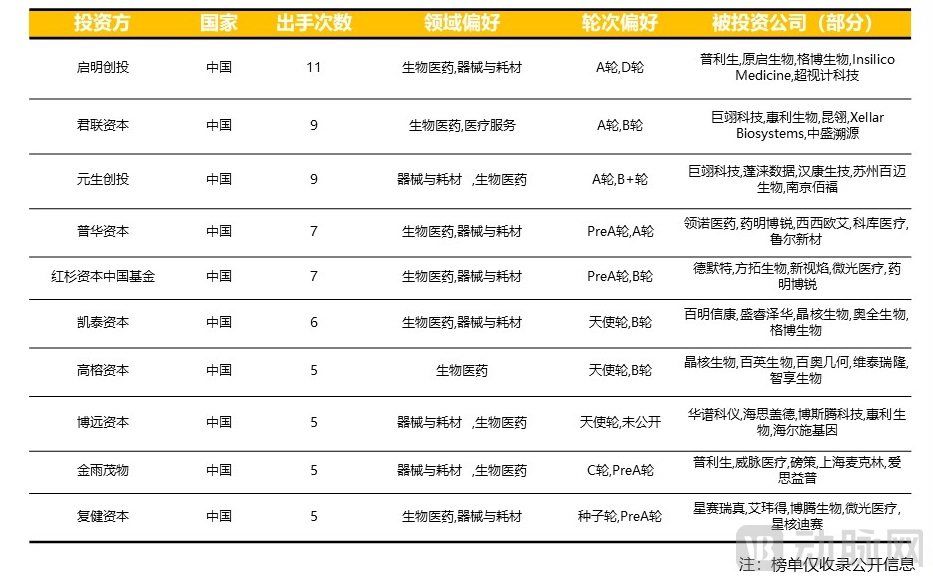

2022年Q3,启明创投超过活跃度长期霸榜的红杉资本中国基金,成为全球医疗健康最为活跃的机构:累计出手11次,其投资标的以生物医药和医疗器械公司为主。值得一提的是,与其他放缓投资节奏的机构不同,启明创投自2022年伊始便保持每季度10次以上的出手次数,在关注早期项目的同时,也投资成熟期企业。

当前,全球投资机构有集中向早期生物医药企业靠拢的倾向;不过,与国内数字健康领域的谨慎投资趋势不同,海外投资机构仍持续关注数字健康企业。此外,在经历了2022年上半年的低迷后,海外二级市场有复苏的迹象,以Cowen Healthcare Investments和Invus为代表的投资机构开始在第三季度重新投资专注临床药物研发的上市公司。

3.2 “投早投小”政策持续引导,国内重点关注靶向放射性核素治疗

启明创投本季度出手11次,位居榜首;君联资本和元生创投在本季度投资榜中均以9起投资并列其后,并依旧重点关注医疗健康创业初期公司;榜单上其余活跃机构出手次数差距较小。不难看出,各地方政府引导投资机构投早投小的影响仍在持续。

与2022年上半年的情况不同,第三季度国内TOP10投资机构的领域偏好都是生物医药和器械,数字健康权重有所下降。

除创新器械外,第三季度TOP10投资机构还持续关注肿瘤治疗,其中颇为瞩目的细分赛道当属靶向放射性核素,这也与我国核药领域九成以上医用同位素依赖于纯进口的现状、国家出台专门政策支持核药物发展相关。

4.1 全球:中国领跑全球,中美单季度融资事件超200起

2022年Q3,全球医疗健康融资事件发生最多的五个国家分别是中国、美国、英国、加拿大和印度。

2022年Q3,中国以276起融资事件,36.59亿美元(约261亿人民币)融资领跑全球。中美囊括所有国家融资总额的84%,融资事件的81%。

尽管美国本季度融资事件数不及中国,却以98.09亿美元(约698亿人民币)的总额实现反超,这一现象与大额融资的分布紧密相关。

从投资热点领域看,生物医药和医疗器械是本季度全球共同关注的热点领域。

4.2 中国:上海仍占主导,广东融资热度超过北京

2022年Q3中国医疗健康投融资事件发生最为密集的五个区域依次是上海、江苏、广东、北京和浙江。

上海以54起融资事件位居榜首,共筹集资金7.16亿美元(约51亿人民币);江苏以51起融资事件数紧随其后,并凭借7.36亿美元(约52亿人民币)成为融资总额的TOP1。

值得注意的是,得益于广东成熟的市场环境和经济水平,以及政策支持、金融支持、产业基础等因素,广东在本季度以细微差距超过北京,跻身国内融资热门地区TOP3。

5.1 全球融资金额TOP10:谷歌母公司Alphabet旗下Verily获10亿美元融资,位居2022年Q3榜首

5.2 中国融资金额TOP10:10家生物医药企业上榜,CXO领域高景气持续