2020年1月,诞生了一家宣称要“大规模复制、低价推出专利新药”的“搅局者”,这在摩根大通(J.P.Morgan)投资者会议上引起巨大轰动。

“生物技术公司的专业缔造者”Alexis Borisy创办了这家me too策略型药企——EQRx (NASDAQ:EQRX)。EQRx全称为Equal Quality Rx,“同质药物”,旨在以“快速追随者”的形象引进药物管线,在现有类别中推出新的竞争药物,并以低于专利药物的价格出售,成为医药市场的搅局“鲶鱼”。

目的是生产更便宜的仿制药吗?不,EQRx更有野心。Alexis Borisy在公司成立时宣称,在接下来的10年,他希望EQRx能够启动50个不同实验药物的开发,在5年内推出第一种药物,并在十年内推出10种药物。

EQRx未来计划创造的是一个全球化的买方俱乐部,以同质低价的专利药物吸引公众买方(如医保体系)、个人买方,对接全球医疗产品提供方、需求方,搭建全球网格化的平台公司,以打破全球医疗领域最大的矛盾——患者对创新药的可及性差。

5年时间已经过半,EQRx到目前经历了什么?走到了哪一步?

它拿到了累计8亿美元的两轮融资,完成了18亿美元超额认购的SPAC合并上市,推进了5条管线进入III期临床。

药物上市计划或将在明年提前实现,但现在就说EQRx已经把商业模式初步跑通,还为时过早......

创办了Blueprint Medicines、Relay Therapeutics、Foundation Medicine等15家明星公司,在生物技术领域拥有25年创业和投资经验的Alexis Borisy,很快便让EQRx成为了资本市场的新宠。

EQRx融资信息汇总(信息来源:Crunchbase)

达成SPAC交易之前,该公司累计完成了两轮融资,募集总额约7亿美元。谷歌风投、ARCH Venture Partner、Arboretum Ventures、Casdin Capital等大型投资机构连续两轮下注,且在成立之初即斩获2亿美元A轮融资的情况下,B轮还能翻倍实现5亿美元的融资,EQRx绝对诠释了什么叫做“资本青睐”。

在拿下A轮的2亿美元融资后,公司将目标锁定在创新药可及性差的癌症领域,并迅速展开了管线买入工作。EQRx分别在2020年7月斥资1亿美元引进了豪森药业第三代EGFR-TKI Aumolertinib在中国境外独家的开发、生产和商业化权力。三个月后,基石药业(HKEX:2616)的PD-L1抑制剂Sugemalimab,以及PD-1抑制剂Nofazinlimab大中华区以外的权益也被EQRx收入囊中。

两家中国药企的管线让EQRx进入到飞速发展时期。次年1月,公司完成5亿美元B轮融资。紧接着半年后,美东时间2021年8月6日,公司宣布完成与生命科学SPAC公司CM Life Sciences III, Inc.(NASDAQ:CMLTU)达成最终业务合并协议,以每股10美金的单价,完成了18亿美元的现金收益,这远超于12亿美元的原计划。此次SPAC交易认购火爆,EQRx的估值达到36.5亿美元。

从成立到上市的两年时间,这家“me too”策略的企业一直备受关注。一些人认为,EQRx的商业模式一旦跑通,给患者、医保支付部门、商业保险机构等将带来革新式的好处。但也有不少专家和药企认为这样的模式不会轻易成功,甚至有声音认为这一切都只是一场长期炒作。

但融资与上市是真实发生的,那么EQRx给资本市场讲的是怎样的一个故事呢?

Alexis Borisy曾在2021年9月公开表示,目前公司3/4的估值,也就是27亿美元,都来自基石药业的PD-L1抑制剂Sugemalimab,一种针对非小细胞肺癌(NSCLC)的靶向PD-L1配体的单克隆抗体新药。Alexis Borisy认为,肺癌作为全球最高发的癌症之一,未来PD-(L)1的全球市场超过5000亿美元,按Sugemalimab大中华区以外的销售权益能够占领全球15%的市场计算,27亿美元的估值已然保守。

将Sugemalimab的价格降为现有药物价格的1/3,年销售额能达到约15亿美元,算上至多13亿美金的首付款和里程碑款,Alexis Borisy看好这项相当划算的买卖。

同理,Alexis Borisy认为豪森药业的第三代EGFR-TKI(表皮生长因子) Aumolertinib,约能在50亿美金规模的市场下产生每年约5亿美金的销售额,而该管线的引进成本还不足2亿美元。

再结合10年推出10个产品的发展计划,36.5亿美金对EQRx似乎不是一个过高的起点。

那么,EQRx有什么秘密武器是这个数千亿美元的生物制药行业没有的?

“技术上最大的创新,通常是解决过程,而不是产品。”

以亚马逊为例,通过从头开始建立一个不同的零售商并在整个过程中注入技术,就能够以更低的价格和更高的利润,更快地实现产品交付。EQRx正在做的,就是通过重新设计“系统”本身,来重新构想药物的研发、试验和商业化方式。

全球买方俱乐部(图片来自ERQx官网)

EQRx搭建了一个与付款人、经销商和卫生系统合作伙伴等共同推动的平台——“全球买家俱乐部”。该平台旨在协调并正向激励整个创新药生态系统,即通过增加低价高质的创新专利药,提高创新药对患者的可及性,进而帮助“买家俱乐部”达到降低支付金额的目的。创新药可及性越高、涉及的创新药品种越多,“买家俱乐部”能够节约的钱就越多,“生态系统”的促进效果也就越明显。

EQRx的这一设想很快便得到了验证。在今年1月10日的“摩根大通2022年第40届年度医疗保健大会”上,总裁兼首席运营官Melanie Nallicheri介绍到,该平台在2021年已经与北美的北卡蓝十字与蓝盾保险公司、地平线医疗服务公司、英国国民保健署等多家机构和卫生部门建立起合作,覆盖约7000万人口。

2022年初,公司将迎来美国最大药品零售商CVS、美国最全面综合医疗服务商Geisinger、美国加州蓝十字与蓝盾保险公司等重量级合作伙伴,达成合作后将让EQRx的人口覆盖辆增加至约1.8亿,直指千亿美金市场。

除了EQRx为“买家俱乐部”成员提供更低价的高质创新药,成员们给EQRx的商业支持也十分令人“眼红”。CVS将EQRx的药物纳入到自身的药房零售、药品福利管理、健康计划中,协助EQRx在美国建立地区影响力。同时,CVX还针对肿瘤完成了简化处方、推广癌症筛检、筛选临床患者等方面的提升,能够为EQRx的临床管线推进提供多维度的丰富数据支持。Geisinger以其护理服务质量而闻名,旗下包含医院系统、健康计划和供应商业务,不论是在前期的临床试验,还是在药品的上市后研究,都将为EQRx带来项目支持。

EQRx通过将科研风险转化为执行风险,让整个医疗保健价值链的在早期进入,通过深入合作来消除系统之间的摩擦。在给合作方吃了“低价高质”这颗定心丸以后,EQRx在平台上放了哪些创新药,便成为了大家最为关注的。

EQRx预计,在下一个十年的中期,全球药物支出将达到1万亿美元,其中一半,即5000亿美元,将由肿瘤学和免疫性炎症疾病(如类风湿关节炎和银屑病)驱动。

2020-2021年,EQRx完成了10余条管线的引进,半数为临床试验阶段,半数为早期研发阶段,覆盖范围约占到了这“5000亿美元”中的1/5。2022年,公司计划从全球各地的生物制药公司中挑选管线,将投资管线数量翻倍,增加到20余项,覆盖到更多的疾病类别。

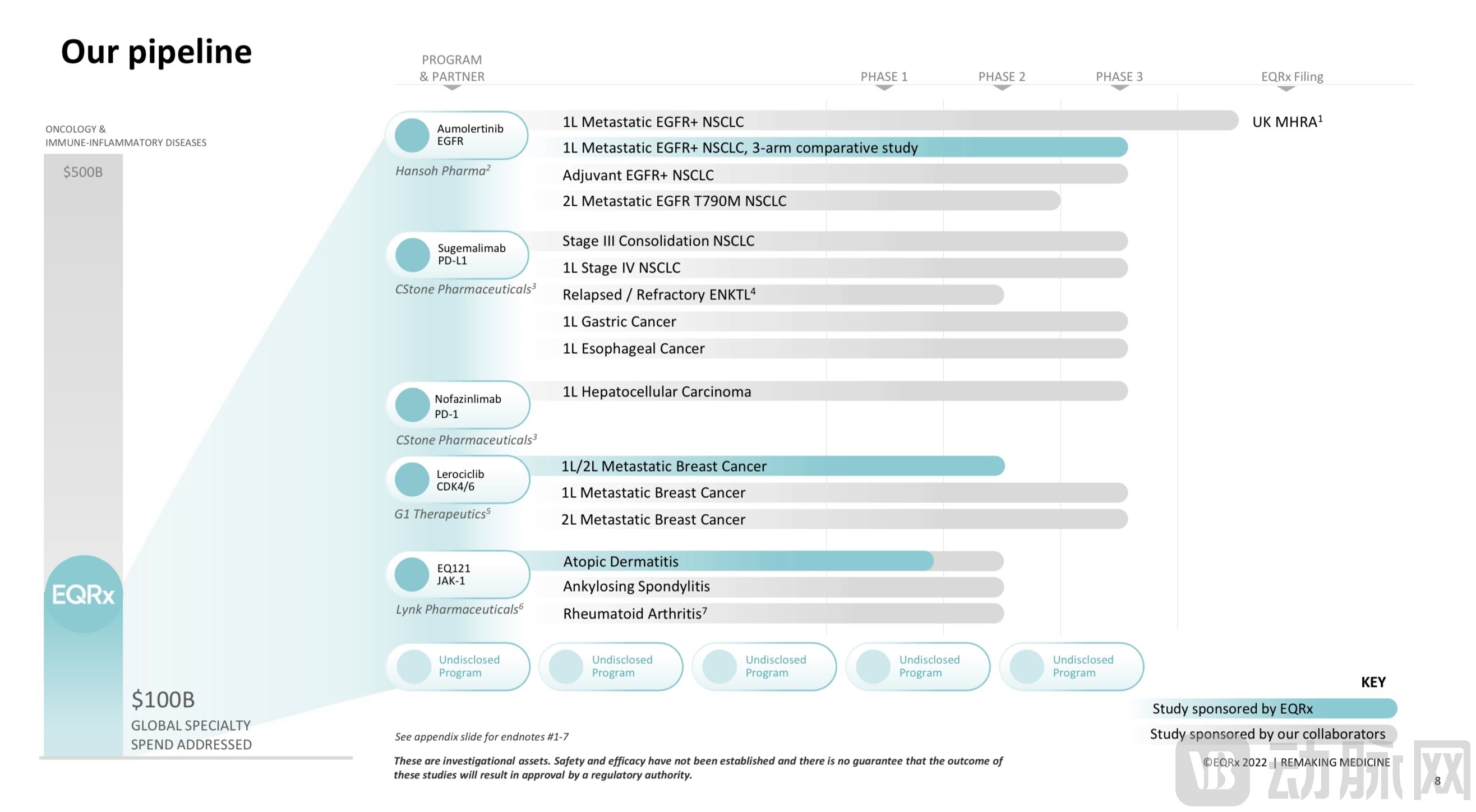

EQRx最新披露管线进程(图片来自EQRx官网)

根据EQRx目前公开的管线数据显示,在进入中后期临床试验的5条药物管线共计15种适应症研究中,现有1项III期临床试验已经完成,9项III期临床试验在研(其中一项由EQRx赞助)。

EQRx本年第三季度财报显示,目前正在进行一项由美国主导的随机三臂III b期临床试验,该实验评估了Aumolertinib联合化疗与Aumolertinib和Osimertinib参考组在EGFR突变NSCLC一线治疗中的安全性和有效性。该试验的结果可用于支持Aumolertinib联合疗法和单一疗法的使用,并有可能在 2027 年申请美国批准。同时,英国药品和保健品监管机构(MHRA)正在审查该药物用于EGFR突变NSCLC的上市许可申请(MAA),公司计划将在2023年向欧洲药品管理局(EMA)提交该药物的MAA。

从G1 Therapeutics引进的Lerociclib,一种新型口服小分子细胞周期蛋白依赖性激酶CDK4/6抑制剂,正在作为转移性乳腺癌一线和二线治疗药物进行多中心II期临床试验,并计划将在2023年上半年启动由美国主导的针对治疗晚期子宫内膜癌的III期临床试验。

那么曾被宣称撑起3/4市值的Sugemalimab呢?今年2月,FDA肿瘤科主任Richard Pazdur表示,Sugemalimab仅由基石药业在中国进行了临床试验,缺乏“多中心临床试验”证据,这让监管机构很难接受相关申请。且该药物仅完成与化疗的药效比较,而未进行与已经获批的PD-(L)1免疫疗法在非小细胞肺癌中进行试验对比,因此,该药物的上市申请最终被FDA驳回,并要求重新计划相关III期临床试验。

一路快马高歌、风雨无阻的EQRx,这次似乎遇到了瓶颈。

EQRx的股价受该事件影响,严重下跌。

在FDA肿瘤科主任表示缺乏“多中心临床试验”的2月,股价从每股4.9美元,连续一个月下跌至2.8美元。在8个月的缓慢增长与波动下,11月第三季度财报对外公开了Sugemalimab被FDA驳回上市申请的消息,股价再次从5.56美元持续下滑至2.15美元(12.27日数据),达到了EQRx上市以来的最低。

EQRx对此表示,根据FDA的反馈,公司将停止Sugemalimab针对NSCLC在美国的商业化工作,但会基于有限数据,继续寻求美国以外国家的上市审批。公司计划年底将会向MHRA递交上市许可申请,2023 年将向EMA提交Sugemalimab用于IV期NSCLC的MAA。

另一方面,EQRx依旧将与FDA讨论Sugemalimab 用于复发或难治性ENKTL的批准申请,此前,Sugemalimab已于2020年获得 FDA对ENKTL的突破性治疗指定。

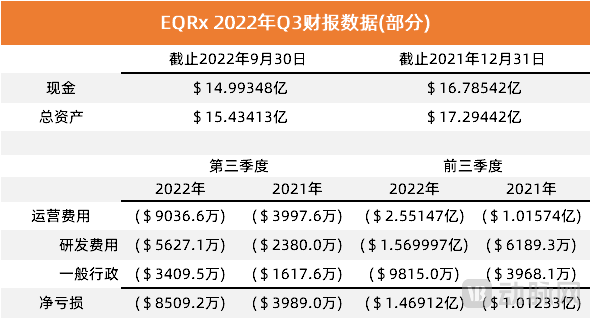

尽管EQRx已经从多个方面进行了结果干预,但本次风波依旧造成了极大的损失。根据第三季度财报显示,公司今年在研发方面的投入是2021年同时期的2.5倍,研发人员的新增也提升了相应的行政开支。仅单考虑公司在现金投入方面的损失就高达上千万,更不要说放弃的美国非小细胞肺癌市场。

数据来源:EQRx2022年第三季度财报

但好在公司目前现金和短期投资等资产总计约有15亿美元,预计将能够为2028年的预期运营提供足够的资本资源。

在接下来的管线快速扩张阶段,公司将要面临的执行风险更高,本次“顶梁柱”管线的受挫,EQRx需要尽快总结经验教训,以尽量规避相应风险。

这份“买方俱乐部”蓝图原本的平静被打破,问题可能出在哪里?

在EQRx的整套商业逻辑中,引进高质量管线并将其低价上市,是一切的原点。那么买什么管线?怎么执行管线的临床研究?都将是EQRx需要认真思考和面对的关键问题。

EQRx面对的主体市场是发达国家,这类国家不缺乏药物资源,自然对药物的药效、安全性、创新性、性价比等方面的要求就更高。首先,在众多创新药管线中找到既能实现优质药效,又具备快速占领市场潜力的高质量药物,这需要团队拥有强大且精准的管线价值识别能力。

其次,创新药也是一门经验科学,需要团队在临床和审批方面拥有丰富经验,且对这一高监管阶段对应的法规注册程序和关键点掌握熟练,并围绕美国FDA等监管机构的相关要求设计并开展临床试验。

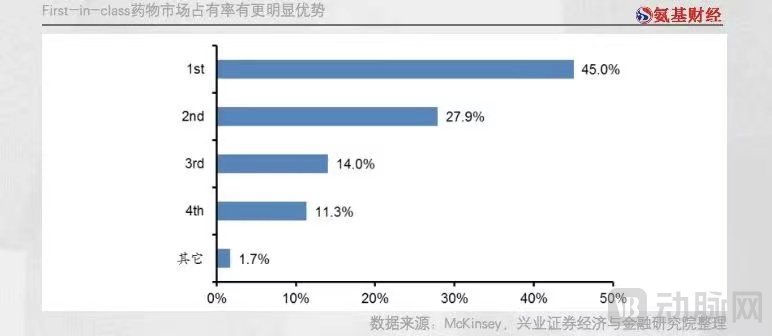

(图片来自氨基财经)

除此以外,药品上市顺序对市占率大小起关键作用。尽管当前美国创新药价格较高,但First in Class药物平均能达到45%的市占率。核心原因在于,医药的处方由医生决定,一般情况下,医生不会轻易更换使用药物,尤其是肿瘤市场。因此,团队在考虑管线引进时也需要考虑先发优势,即该药物是否能够占据更多的市场。

以上可同理映射到大部分涉及License-in商业模式的创新药企中。而对于国内,当前更多的是中小型创新药企,激烈的赛道竞争也让License-out成为大家踊跃尝试的一种商业转化途径。

2021年,百济神州宣布与全球制药巨头诺华就其自主研发的抗PD-1抗体药物替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,总交易金额超过22亿美元。据资料显示,替雷利珠单抗是最早在海外开展临床试验且目前拥有全球临床试验数量最多的国产PD-1单抗。双方达成协议时,替雷利珠单抗已经有15项注册性临床试验在全球展开,全球入组超7,700例患者,其中包括中国大陆以外20个国家和地区的约2,500例患者。

替雷利珠单抗自研发之初即定位于全球市场,“多中心临床试验”的整体布局让该药物创下目前国内单品种药物授权交易金额最高纪录。百济神州与EQRx两个例子,恰好从正方两面印证了“全球化布局”和“多中心临床试验”对于License-out商业模式的重要性。

你要问EQRx的商业模式到底能否跑通?我认为还是值得期待的。

基于目前创新药管线的激烈竞争,基于“买方俱乐部”的真实述求,更基于“让患者用上低价高质创新药”的这一美好愿景。