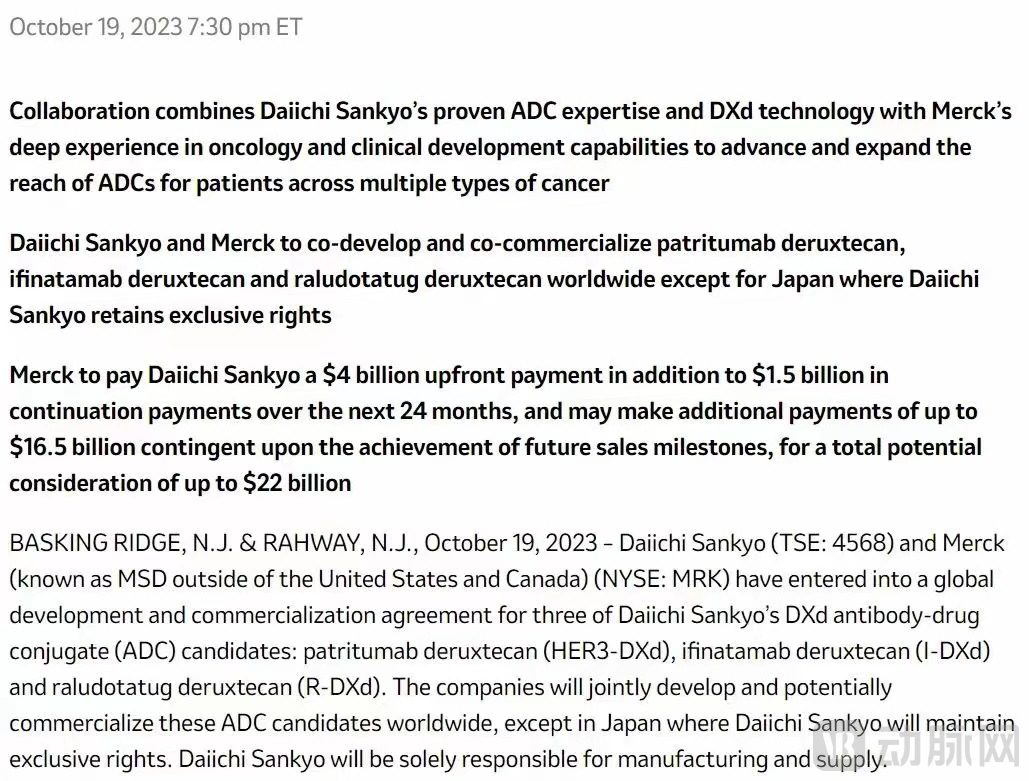

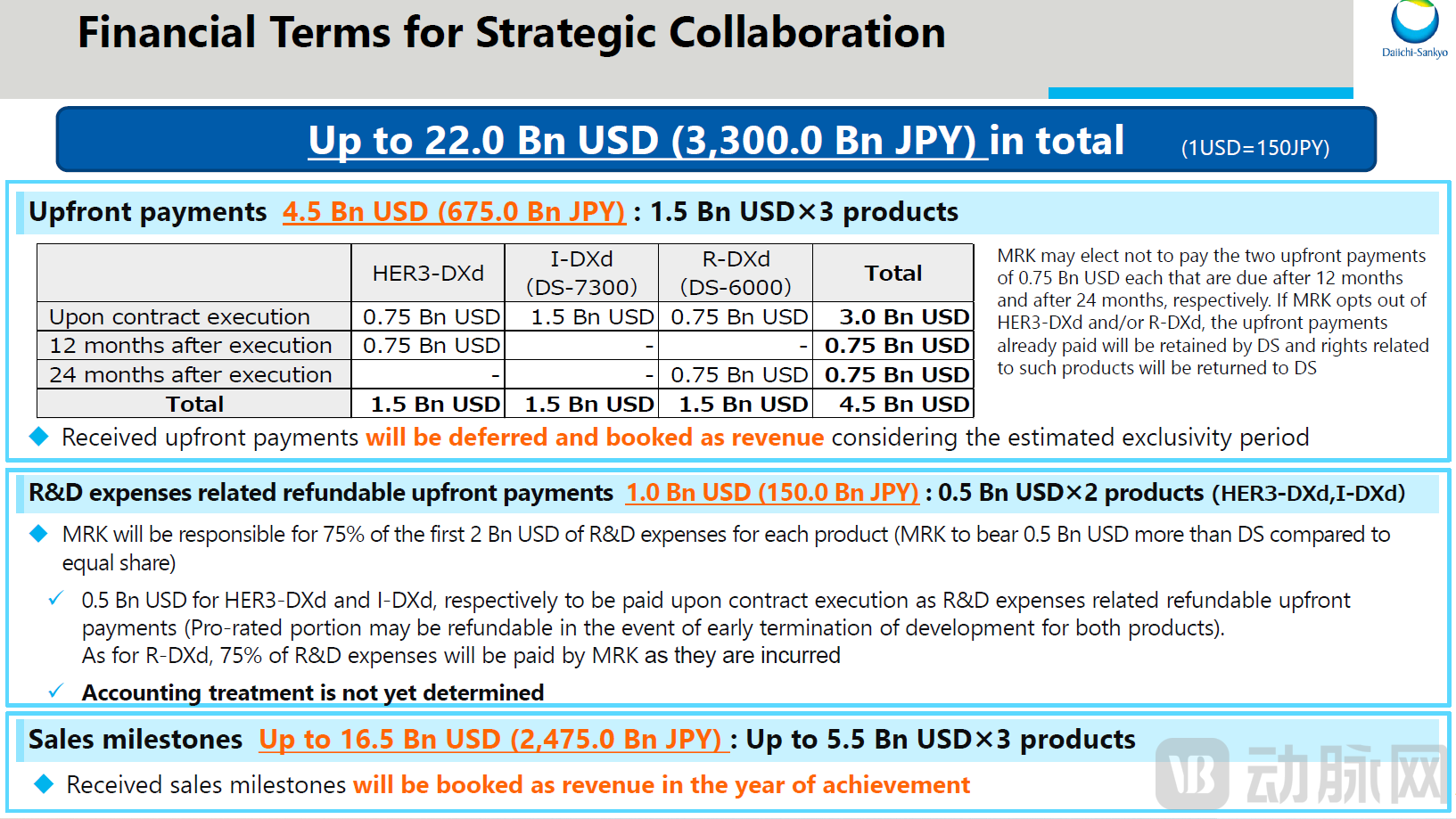

10月19日,默沙东与第一三共就第一三共的三款DXd抗体偶联药物(ADC)候选药物patritumab deruxtecan(HER3-DXd)、ifinatamab deruxtecan(I-DXd)和raludotatug deruxtecan(R-DXd)达成了全球开发和商业化协议。

两家公司将联合开发以上三款ADC候选药物,并在全球范围内进行潜在的商业化,第一三共将在日本保持专有权并全权负责三款候选药物的制造和供应。

根据协议,默沙东将支付45亿美元预付款、10亿美元的研发费用相关可退还预付款,以及最高165亿美元的商业里程碑金额,协议总金额高达220亿美元。

声明发布后,第一三共的股价涨幅高达18%,创下历史最高纪录。

这三款ADC均利用第一三共专有的DXd ADC技术设计,由单克隆抗体通过基于四肽的可裂解连接子连接多个拓扑异构酶I抑制剂有效载荷生成。

作为潜在的“first-in-class”,目前三款产品均处于临床开发阶段,主要作为单药或与其它疗法联用治疗多种实体瘤。

靶向HER3的patritumab deruxtecan于2021年12月被美国FDA授予突破性疗法认定,用于治疗EGFR突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者,这些患者在接受第三代酪氨酸激酶抑制剂(TKI)和铂类药物治疗期间或治疗后出现疾病进展。Patritumab deruxtecan的生物制品许可申请(BLA)计划于2024年3月底提交,该申请是基于名为HERTHENA-Lung01的2期临床试验。试验结果近日在IASLC 2023世界肺癌大会上公布。

靶向B7-H3的ifinatamab deruxtecan目前正在名为IDeate-01的2期临床试验中接受评估,用于治疗既往接受过治疗的广泛期小细胞肺癌(SCLC)患者。最近在IASLC 2023世界肺癌大会上公布了ifinatamab deruxtecan治疗SCLC的1/2期试验亚组分析的更新结果。

靶向CDH6的raludotatug deruxtecan目前正在进行首次人体1期临床试验。CDH6是一种在多种癌症(尤其是肾细胞癌和卵巢癌)中过度表达的粘连蛋白家族蛋白。CDH6 过表达与肿瘤生长和增殖有关,并与肾细胞癌的不良预后相关。Raludotatug deruxtecan是第一三共肿瘤管线中进入临床开发的第六个DXd ADC产品,目前正在进行针对耐药或难治性晚期肾细胞癌、卵巢癌成人患者有关安全性和有效性的临床研究。治疗晚期卵巢癌患者的更新结果将在即将召开的欧洲肿瘤内科学会(ESMO)大会2023上公布。

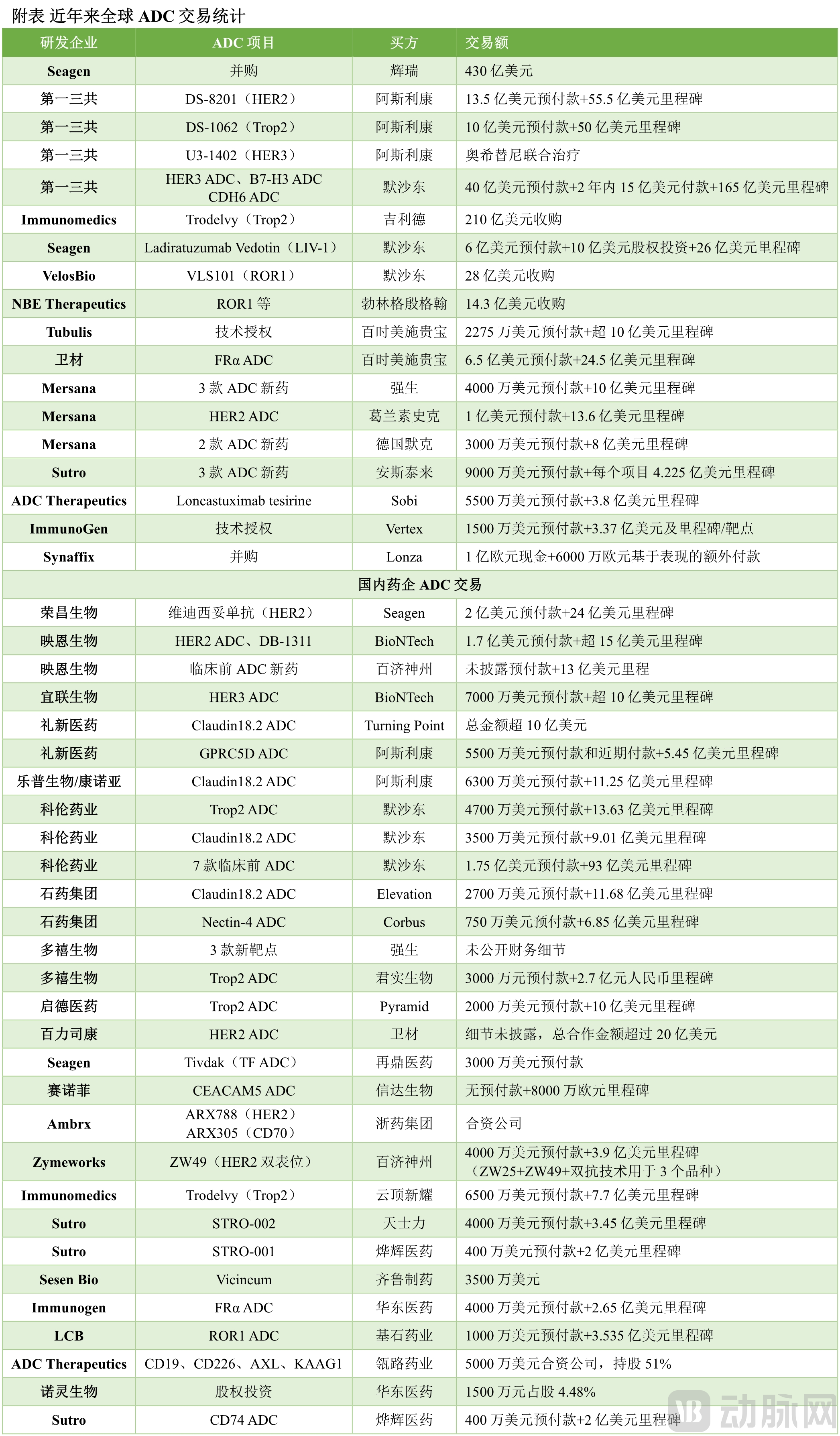

第一三共DXd-ADC技术平台先后获得阿斯利康、默沙东的认可,累计达成350亿美元授权合作,仅预付款就合计高达63.5亿美元。

近几年来,ADC领域交易金额已超过千亿美元,成为创新药领域最受关注的赛道。默沙东对于ADC赛道尤为重视,PD-1联合化疗之后的重要方向就是ADC联合,进一步巩固肿瘤领域的优势地位。

近年来全球ADC交易统计(图片来源: Armstrong生物药资讯 )

根据乐普生物招股书数据显示,全球ADC药物的市场规模预计于2024年及2030年将行业概览分别达104亿美元及207亿美元。市场增长强劲,2019年至2024年的复合年增长率为30.6%,2024年至2030年的复合年增长率为12.0%。

国内中国ADC市场直到2020年出现。虽起步较晚,但正赶上ADC药物的黄金发展期,全球创新药企纷纷下注入局。海外企业正不断押注中国医药市场,这也为国内Biotech管线出海创造出利好局面。

毋庸置疑,美国在生物医药产业中占据着全球领先地位。作为全球生物医药发展的中心,美国已经形成了波士顿、圣地亚哥以及北卡三角园等五大生物医药产业基地,在肿瘤药、免疫药、心血管药、抗感染药物、疫苗、神经系统药物等细分药品领域全面发展和创新。

根据沙利文数据显示,截至2022年6月10日,按照500亿美元和100亿美元为市值划分区间,制药板块500亿美元以上市值公司11家,占美股制药板块公司数量2.6%,但市值占比达到了84.9%。100-500亿美元市值公司共有8家,市值占比约7.1%。前39家100亿美元以上市值的公司,只占美股制药板块4.5%的公司数,总市值达到了2.3万亿美元,占了制药板块市值的92.1%。

对于锚定全球市场的企业来说,将产品管线延“中美双报”的思路发展是必然的。国内的创新技术平台公司能够具备尝试利用不同的靶点去生成更多产品的潜力,但该类公司的精力和资源都有限,需要通过外部合作取得发展、共赢。

因此,对于合作伙伴的选择,针对不同的靶点最好有不同的选择取向。但本质上还是需要考虑对方是否能和自身形成优势互补,是否愿意提供能力资源将产品做到商业化,并保证公司权益的最大化。

分析国内其他Biotech企业出海,我们也不难发现,这些成功出海的企业,除了自身具有坚实的底层技术作为支撑去推进项目之外,本身在BD方面也要具备资源和发展策略。

例如,在接触合作伙伴时,国外大部分药企都具有成熟的产业化经验,以及深耕本土医药市场的全方位资源,国内企业很多时候在合作时往往看中的也是他们的资源。

其次,良好的合作关系需要在达成合作前,保持紧密的、全面的沟通。关系和认知需要依靠长时间、多频次的交流来建立,包括对产品技术、创新逻辑、临床数据的理解。这样的交流无形中也会形成对企业整体实力的感知和认可。重要的是,国内企业也应主动向外发声,积极参与活动,开展面对面交流,让行业和合作伙伴更了解企业本身。

纵观医药出海,其实早已不是中国药企的“单项奔赴”。最近,几乎每周都能听到国产管线出海的喜讯。

中国生物药市场的高速增长不容小觑,与之同步,飞速成长的还有中国医药的源头创新。海外市场也看到了这一潜力,纷纷向国内企业抛来橄榄枝。同时,也有如普瑞纯正、茵湃利诺、Phstar等身处国内外的企业正在积极主动的帮助国内企业在全球开展临床试验、递交审批和商业布局。

根据沙利文数据显示,2019年中国生物药的市场规模为人民币3120亿元,预期将于2024年及2030年分别达人民币7125亿元及人民币13029亿元,2019年至2024年的复合年增长率为18.0%,2024年至2030年的复合年增长率为10.6%。在这两个时间段内,全球生物药的市场规模复合年增长率则为9.8%和9.0%。

卫材、阿斯利康、罗氏、GSK、赛诺菲、默沙东等数家全球医药巨头近几年在中国市场频繁活跃。以今天谈论的明星企业BioNTech为例,其在今年的10个月内,就与宜联生物、映恩生物、昂科免疫、普米斯等中国企业达成超过7个项目的许可引进合作协议。

换个角度思考,当国内企业在谈论中美双报、“in China for Global”的时候,海外企业未来是否也会以踏足中国医药市场作为其全球化布局的金标尺?