NASH再次冲上各家外媒头条,因为一场合作终止,主角依然是近期动态频繁的强生。

2月15日,Arrowhead Pharmaceuticals Inc.(Arrowhead)宣布从强生旗下杨森(Janssen Pharmaceuticals)收回ARO-PNPLA3(原名JNJ-75220795)的全部权利,该产品是2018年Arrowhead公司与杨森公司研究合作和期权协议的一部分。

ARO-PNPLA3是一种在研的RNAi疗法,通过Arrowhead公司TRiMTM专利技术平台开发。遗传学与临床前验证显示,在携带I148M突变的个体中,PNPLA3是肝脏脂肪累积和损伤的驱动因素,该疗法旨在降低PNPLA3在肝脏表达,以实现治疗非酒精性脂肪性肝炎(NASH),目前正在进行Ⅰ期临床研究。

这曾是一起备受瞩目的重磅合作,几乎由NASH产品独自撑起。2018年,强生与RNA药物公司Arrowhead达成价值37亿美元的合作,双方协议共同开发和推广乙肝RNAi疗法ARO-HBV。Arrowhead 公司CEO Chris Anzalone在接受 Fierce Biotech采访时表示,除了2018年与NASH的授权合作外,强生旗下杨森公司没有选择任何候选产品。因此,随着NASH的产品被归还,合作关系就已结束。

对Arrowhead公司来说,“分手”来得猝不及防。就在一周前,Arrowhead药物发现和转化医学主管James Hamilton曾向投资者表示,尽管近期强生旗下杨森公司一系列管线调整让制药行业措手不及,但他相信双方合作的NASH项目仍是安全的。就连合作终止,Arrowhead公司也表示是“被通知”。显然,这是一次临时决定的动作。

从被寄予厚望到突然终止,强生似乎是NASH赛道的一位退赛者。强生为何选择暂时退场?NASH赛道正在经历什么变化?一切要从终止合作本身说起。

Ⅰ期结果积极,为什么选择终止合作?

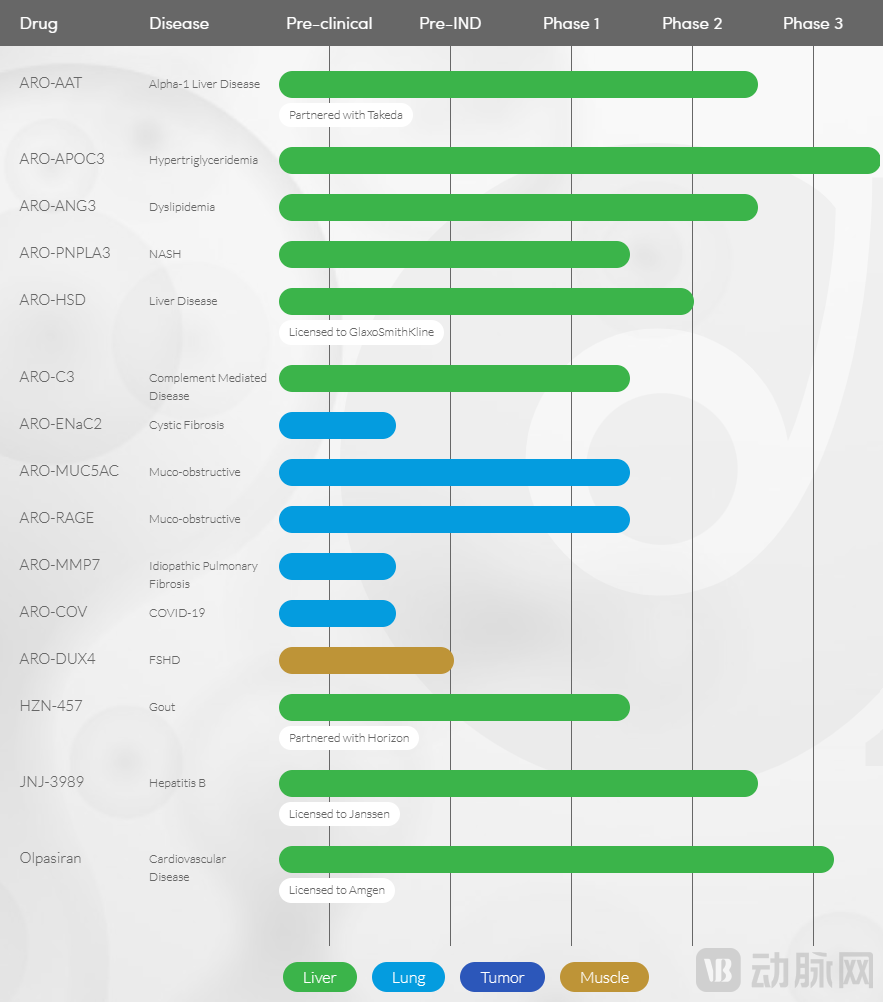

Arrowhead Pharmaceuticals最初于1989年在南达科他州成立,2004年在纳斯达克上市。其RNAi技术平台称为TRiMTM(Targeted RNAi Molecule),核心RNAi技术专利于2015年3月5日从诺华获得。凭借这一技术平台,Arrowhead开始进行创新型药物的开发,治疗与基因异常有关的疾病,目前研发管线已涉及肝脏、肺、肿瘤、肌肉等疾病领域,已搭建了16款siRNA疗法的产品管线,开发进展最快的已经至Ⅲ期临床阶段。

(图源:Arrowhead官网)

(图源:Arrowhead官网)

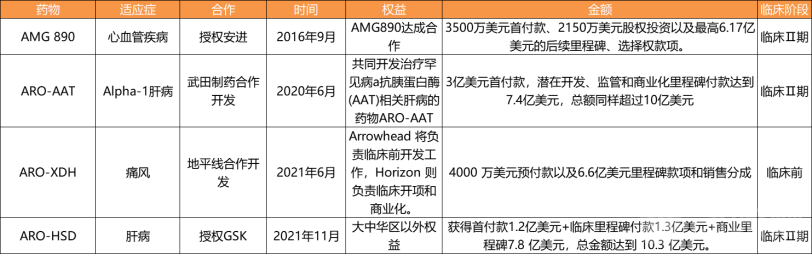

目前Arrowhead已进入临床阶段的9款药物中,5款药物已与不同药企达成合作,与强生旗下杨森公司的合作,仅是Arrowhead紧凑布局中的一环。这项合作终止后,还有武田制药、葛兰素史克、安进公司等药企的多个公开合作项目仍在正常推进。

(数据来源: 公开信息整理)

(数据来源: 公开信息整理)

其中,Arrowhead授权葛兰素史克的ARO-HSD也是一款治疗NASH的RNAi疗法,该项合作协议总金额为10.3亿美元。

在大中华地区,Arrowhead也在积极寻找合作伙伴。2022年4月25日,Arrowhead 宣布已与维梧资本成立合资公司Visirna Therapeutics ,同时,Arrowhead与Visirna签订一项许可协议,根据该协议,针对Arrowhead旗下用于治疗心血管及代谢疾病的四种在研RNAi疗法,Visirna将在中国内地、香港、澳门和台湾地区拥有对其进行开发和商业化的独家许可权。

回到Arrowhead和强生的合作上。ARO-PNPLA1项目中,PNPLA3 是一种独特的NASH药物靶标,在一项Ⅰ期研究中,单剂量ARO-PNPLA3治疗取得了积极结果,I40M突变纯合子的患者肝脂肪的剂量依赖性减少平均高达148%,安全性和耐受性良好。

临床试验十分顺利,Arrowhead方表示期待在设计临床Ⅲ期试验和评估临床Ⅱ期研究结果时将会披露更多ARO-PNPLA1的信息,业界也认可ARO-PNPLA3是一款极具潜力的NASH药物。在双方的合作中似乎也没有出现无法解决的难题。

关于终止合作,Arrowhead首席执行官Chris Anzalone表示,他很高兴Arrowhead公司独自推动这项资产的发展,但这个消息来得“出乎意料”,一周前Arrowhead都认为该项目不会被强生舍弃。同时,Arrowhead公司目前还没有考虑是否会在现在全资拥有的NASH候选药物上寻找新的合作伙伴。

站在强生视角来看,公司内部正经历动荡时期,放弃在NASH领域的试水项目不算意外。

强生内部调整已持续一年以上。早在2022年1月,一直负责强生公司制药业务的Joaquin Duato接任首席执行官一职,上任后即表示会对杨森制药进行改革,将传染病和疫苗部门的合并为一个整体部门来运营,并且将会删减多项管线。现在,部门合并已完成,疫苗部门负责人Penny Heaton博士负责管理合并后的部门。

今年2月13日,强生刚因一条人事变动信息刷屏朋友圈——赛诺菲全球研发负责人John Reed宣布将以研发主管的身份加盟强生集团。John Reed在业务重组、框架调整上具备丰富的经验,此刻他站在了强生调整的转折点上。

强生也曾表示将继续投资于所有治疗领域,同时也会削减一些边缘项目。今年1月公布2022年第四季度收益时,强生已削减了两个处于临床Ⅰ期的实体瘤和前列腺癌资产。一位发言人表示,虽然这两个试验正在进行中,但这两种药物“在我们的开发组合中并不是优先考虑的资产”。

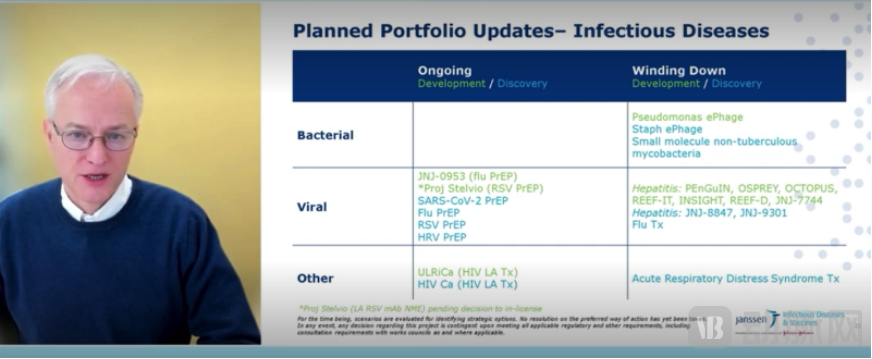

在市政厅会议中,强生传染病部门负责人James Merson称强传染病管线中乙肝和丁肝产品的开发工作将结束,只继续进行“遗留项目”的研究。

市政厅会议James Merson展示强生传染病管线布局变化(图源 Fierce Pharma)

市政厅会议James Merson展示强生传染病管线布局变化(图源 Fierce Pharma)

因此,ARO-PNPLA3合作终止并非毫无预兆,既无关NASH药物数据,也并非合作中遇到麻烦,更不是强生已无心争夺,只是在当下战略调整期的正常操作。

Big Pharma有进有退,NASH赛道走向分水岭

强生选择在NASH领域暂时退场,吉利德、诺和诺德等大型药企依然在持续发力。无论这些大药企进还是退,都意味着NASH赛道再度开始活跃,第一轮大浪淘沙将要看到结果。

第一波NASH药物从2018年前后开始集中进入临床,失败的消息屡见不鲜:吉利德ASK1抑制剂selonsertib、诺华FXR激动剂emricasan,还有辉瑞GLP1激动剂danuglipron,都曾在临床中受挫。

面对临床失败率极高的NASH赛道,Big Pharma更倾向药物引进、股权投资和寻找上市公司作为合作伙伴共同开发NASH药物,以平衡研发风险。

吉利德与诺和诺德联合将Semaglutide、Cilofexor和Firsocostat联合使用,通过联合疗法探索NASH药物潜力;GSK与Arrowhead达成合作协议,布局NASH的RNAi疗法;辉瑞选择对已有两款NASH药物进入临床Ⅱ期的Akero治疗公司进行股权投资;阿斯利康从Ionis处引入反义疗法AZD2693并与Ionis合作开发另一款NASH新药ION455。

从Big Pharma的热情中能看到市场对NASH药物的热情。吉利德在研NASH项目达18个;诺华的项目有9个;辉瑞开展了7个项目;诺和诺德、阿斯利康和勃林格殷格翰则各有6个在研项目……强生虽然不是这个赛道的主要玩家,但有趣的是,这一次的退还NASH药物事件,仍然吸引了众多外媒关注。

大型制药企业的进退只是巨变的市场格局的一个注脚。从制药市场规律来看,赛道竞争格局日渐清晰,意味着NASH领域或将迎来分水岭时刻。

过去几年,NASH赛道起起伏伏,曾多次迎来“虚假的繁荣”。2018年,Madrigal、Intercept、Viking Therapeutics等NASH公司股价飙升,当时高盛预测,伴随着吉利德、Intercept、艾尔建等临床Ⅲ期试验结果的相继公布,2019年将成为“NASH年”。然而,后面更多的是临床数据不理想的消息。

而今年,NASH领域很可能出现首款上市药物。

就在2022年年底,行业风向标Intercept Pharmaceuticals公司的奥贝胆酸药物开始重新接受FDA审查,结果预计于6月份公布。现在,经过首批公司在NASH领域的探索和积累,市场基础比2018年时更牢固。GlobalData 预测,与美国、法国、德国、意大利、西班牙、英国和日本的 NASH 目前正在开发的其他后期资产相比,该药获批的可能性为64% 。

一直被寄予厚望的Madrigal公司也进入了关键阶段——甲状腺激素受体(THR-β)选择性激动剂Resmetirom(MGL-3196;VIA-3196)临床Ⅲ期数据结果积极,主要终点和关键次要终点均已达成,有望成为潜在first-in-class新药。同时,其临床试验设计也引起了国内外NASH公司广泛讨论和借鉴。此外,Akero Therapeutics、Axcella Therapeutics、Poxel、Galmed Pharmaceuticals等公司也都在近半年内公布了积极的临床数据。

NASH药物公司股价再次上涨。与之前不同,业内人士将过去的探索形容为“用头撞墙”,而现在,业界终于找到了真正能够帮助病人的药物。华尔街对NASH药物的态度也发生了明显的变化,代谢病领域似乎将成为罕见病和癌症之后的下一个资本焦点,这意味着更多资金也将涌入NASH赛道。

转望国内市场,这股热潮很快可能也会传递到国内。把NASH放到更大的代谢病领域来看,GLP-1迭代不断,礼来和诺和诺德作为糖尿病领域巨头,近几年股价成倍翻涨,目前市值都超过3000亿美元。代谢病领域的高光时刻似乎又回来了。