最近,全球生物医药行业BD交易的不确定性频频出现。国外,强生与Fate、Arrowhead的合作终止,BMS将Dragonfly的权益退还。国内,本土大药企恒瑞、石药与海外名不见经传的Biotech跨境牵手。连接双方的正是对产品资产的共识。

然而以单个管线为基础的合作,不只有企业间的BD,还有一种特殊的投资方式,即药物特许权投资。

去年,康桥资本旗下的瑞桥信贷基金为依生生物提供基于特许权(Royalty-based)的4000万美元战略投资,或许是第一波国内生物医药行业的药物特许权投资交易尝试。

药物特许权投资在某种程度上呈现了些许BD交易的风格,不同于传统投资机构“以资金换股权”去持有公司,这一模式的投资标的是单独的产品管线。这一模式的领头羊是Royalty Pharma。他们针对有潜力的药物管线进行投资,通过与研究机构或药企合作,瞄准已商业化或具有商业化价值的产品,购买其药物特许权以达成投资交易。作为投资回报,Royalty将在未来获得相应药物商品化后的部分营收分成。

目前,Royalty Pharma已经通过这一模式布局了200亿美元的投资交易,投资了47条具有潜力的产品管线,其中超过35项产品组合已走向商业化。自2020年起,Royalty连续3年保持强劲营收,利润连年上涨,在2022年已高达25.66亿美元,他们表示,未来5年还将布局100亿-120亿美元的资本配置。

药物特许权投资模式的优势在于:首先,需要融资的企业获得资金的同时,无需出让公司股份,避免未来组织决策权的分散,也可以渐次变现管线;其次,投资机构对管线的持有和投后,可以更加零活组合,组织管理的风险分担也更少;再次,被投原始IP的商业化,往往由Big Pharma承担,资本、Biotech/科研机构、Pharma三股创新力量可以得到很好的分工和融合。

这一模式在美国已有长达20余年的发展历史。Royalty Pharma、Healthcare Royalty、DRI Capital等是专注这种方式的投资机构,而Baker Bros、Oberland Capital等除传统投资模式,也在尝试该种投资模式,甚至黑石也加入其中。

在2022年年底接受安永访谈时,黑石特别强调了采取灵活的方式构建交易,使合作企业能够在不扩大预算的情况下为他们的管线提供资金,其中一种模式就是药物特许权投资模式,“ 我们提供非稀释资本,他们可以用来进一步发展他们的管线或投资于商业产品的推出。”

眼下国内的投融资形式仍然以股权投资为主,药物特许权投资模式还处于萌芽阶段。接下来,随着创新企业对管线资产管理的精细化,投资机构对资本效率的集约化,相信这种模式会有更多的应用。

动脉新医药梳理并分析了Royalty Pharma成立至今27年的投资交易案例,希望能够带来一些投资模式上的参考价值,以及产品管线布局方面的启发。

历经27年发展进化,药物特许权最大买家的投资路径

Royalty Pharma成立于1996年,发展至今,已经成为行业内药物特许权的最大买家,在药物特许权投资机构中处于领头羊地位,目前已经布局了200亿美元的投资交易。通过与学术机构、医院和非营利组织、中小型生物技术公司、领先的跨国药企的合作,Royalty Pharma汇集了一系列产品的特许权,使其能够依据这些产品的销售额获得投资回报。

截至目前,Royalty Pharma 已经发起了47项药物特许权收购,投资了超过 35 种已商业化的产品组合,其中营收超过50亿美元的重磅药物包括Symdeko与trikafta产品组合、Entyvio、 Januvia/JanumetXR、Imbruvica等。

目前,Royalty Pharma打造了商业化产品与开发阶段候选产品相结合的组合投资模式,这一模式的成熟,源于Royalty Pharma在背后对投资路径的不断优化。

Royalty Pharma会通过直接投资和间接投资两种方式来资助生物制药行业的创新研发。在直接方式上,Royalty Pharma与承担商业化的制药公司合作,共同支持后期临床试验和新产品的上市,以此来换取未来的特许权使用费;在间接方式上,Royalty Pharma从原始创新者手里购买IP,以帮助其推进药物研发和找到后期商业化承担者。这两种模式又演化出了三种投资路径:

一、与特许权持有者合作。早期学术研究者或者小型Biotech公司常常是手握药物特许权的对象,Royalty Pharma会和他们合作,定制满足买卖双方需求的合作模式。

二、与大中小型药企建立研发合作伙伴关系。为后期药物研发提供资金支持是Royalty Pharma的战略核心。Royalty Pharma会和药企就单一、有风险且处于后期开发阶段的药物项目达成研发合作,推动药物的研发进程。

三、关注并购交易。Royalty Pharma会与收购biotech的药企达成合作伙伴关系,并分工合作,Royalty购买合作伙伴不太看重且被动产生的药物特许权,合作伙伴则收购看重的核心战略资产,这样一来,每项资产都能找到最佳买家,还能提高合作伙伴的资本效率和并购流程中的竞争地位。

聚焦多元化,47起投资交易的管线布局逻辑

Royalty Pharma独特的投资模式具有参考价值,其管线布局逻辑也值得研究,多元化是关键词。

在2023年年初的第41届JPM大会上,Royalty Pharma的CEO Pablo Legorreta提到,2022年,Royalty Pharma在6个新项目上投入了大量资金并增加了特许权使用费,包含了已获批的、销售额不断增长的重磅炸弹药物,也囊括了针对未满足临床需求、处于开发阶段的创新疗法。如果观察Royalty在整个发展历程中的项目投入,我们会发现这种相互结合的模式贯穿始终,同时,Royalty也一直在坚持投资布局的多元化。

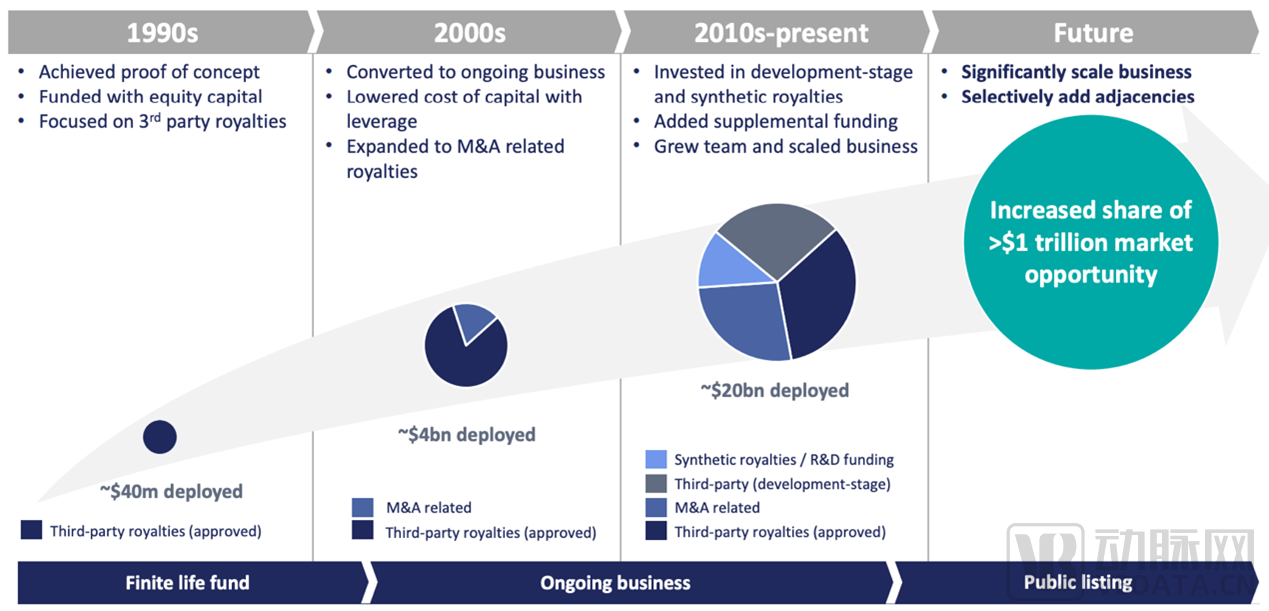

Royalty Pharma的被投项目经历了三个阶段的变化,前期通过已上市产品的投资完成原始资本的积累,后期风险承担能力加强,开始布局早期项目:

第一阶段1996-2000:仅对已获批上市的产品管线进行投资,并且是从第三方商业化药企手里购买药物特许权;

第二阶段2000-2010:开始关注并购交易,与并购交易中的买方达成合作,购买交易过程中产生的被动药物特许权;

第三阶段2010-至今:投资对象更加多元,不仅增加了对研究机构或科研院所的药物特许权的收购,也会从第三方商业化药企手中,投资处于开发阶段的产品管线。

图1: Royalty Pharma投资策略阶段性变化,来源:Royalty Pharma官网

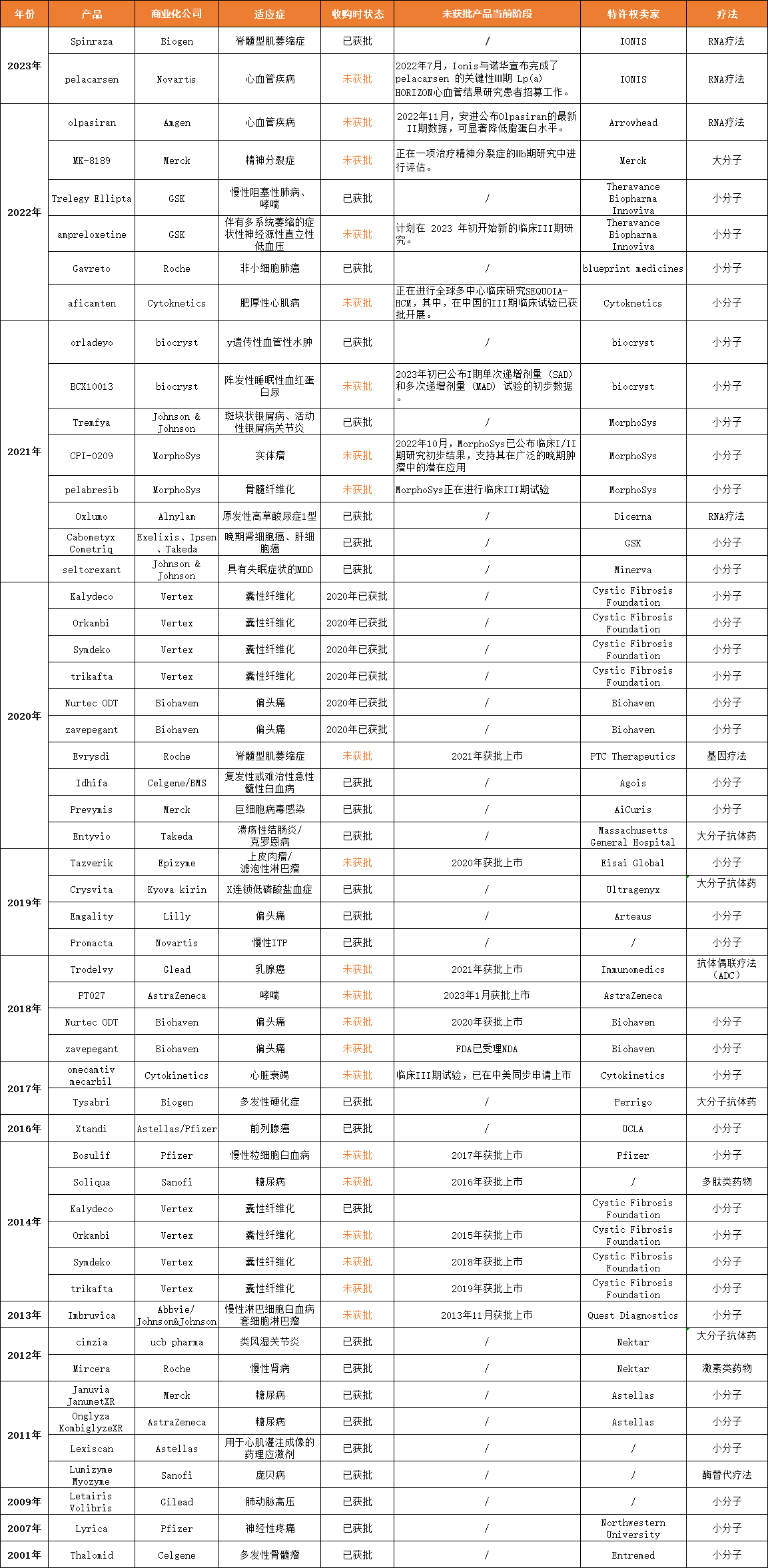

通过梳理Royalty Pharma从2001年至今所投入的47条管线信息,可知:产品最终进行商业化的公司以诺华、强生、罗氏、礼来等MNC为主;适应症多样化;近两年未获批产品的占比开始增加;产品疗法虽然以小分子药物为主,但其他前沿疗法也在布局当中。

表1: Royalty Pharma投资的产品管线,来源:Royalty Pharma官网

成立至今,Royalty Pharma的投资模式开始越来越成熟稳健,从最初保守的投资策略,开始变得更注重风险与收益的平衡,对处于开发阶段的产品投资有了更大把握。

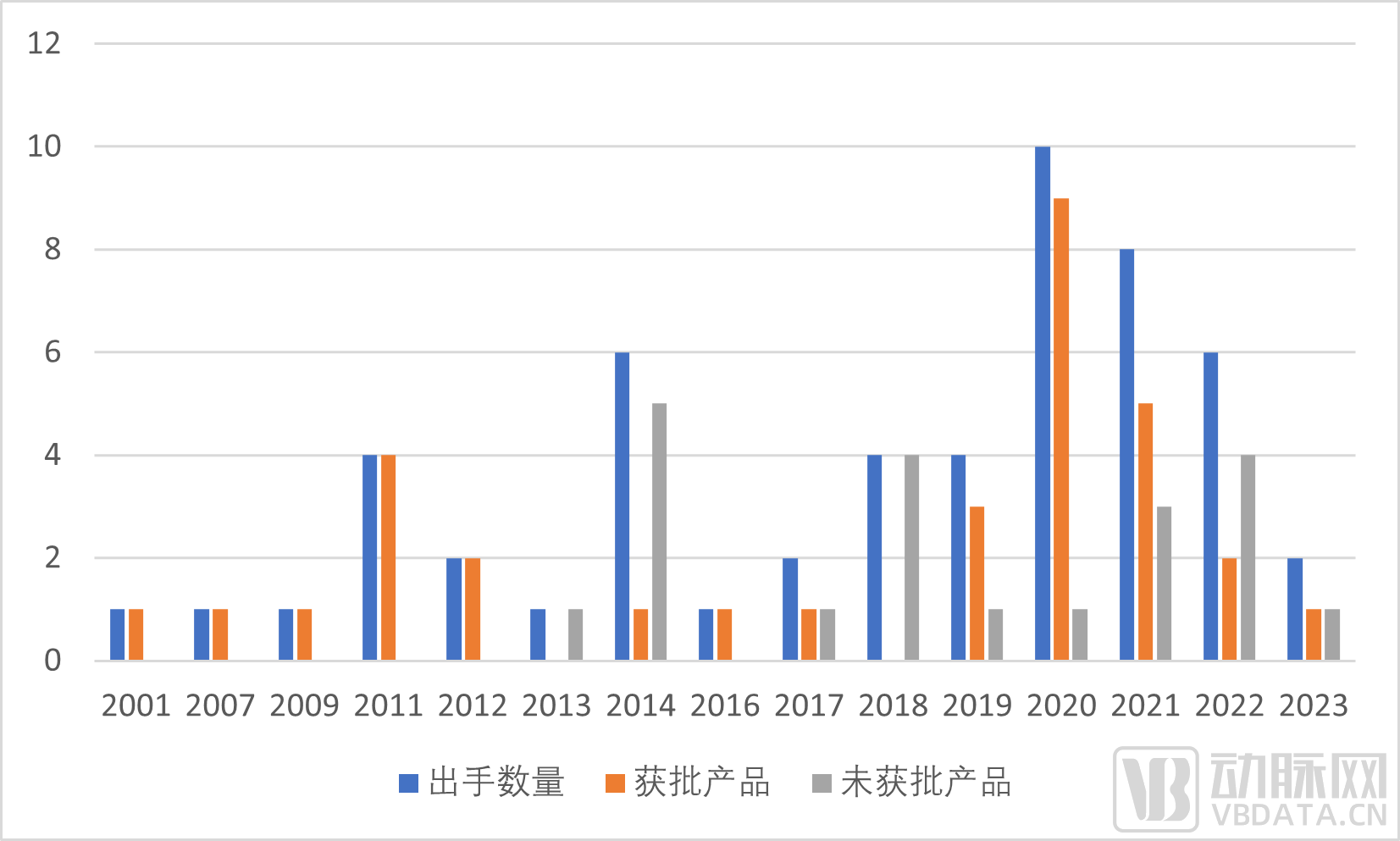

图2: Royalty Pharma 年均出手数量、获批与未获批产品数量统计

从出手数量来看,Royalty Pharma在2000-2010年投资的管线并不多,一年仅投一款产品。直到2011年和2014年才有了两个小高峰,这脱离不了美股Biotech的上下行周期,2011-2015年,生物科技板块领涨美股,并掀起了一波科技浪潮,Royalty的投资数量也因此一直在创历史新高。从2016年到2022年,生物医药产业融资需求增加,推动了新的药物特许权投资机会的出现,Royalty的交易呈现稳步增长的趋势,并在2020年达到了高峰,这一年,他们收购了10款产品的药物特许权,也是从2020年开始,Royalty Pharma的出手数量虽然开始有所回落,但一直保持在历史高位。

从收购时产品的获批状态来看,Royalty Pharma的抗风险能力在稳步提升。最初,Royalty更加看重已获批上市的产品,这类产品风险低,能够快速收回投资回报,从2013年开始,处于开发阶段的药物出现在了Royalty的投资列表当中,其中,2019年到2022年的4年间,未获批产品数量不断增加的趋势变得明显,这些未获批产品从I期到III期临床均有覆盖,Royalty的投资抗风险能力在不断增强,对于押注未获批产品,变得更有信心。

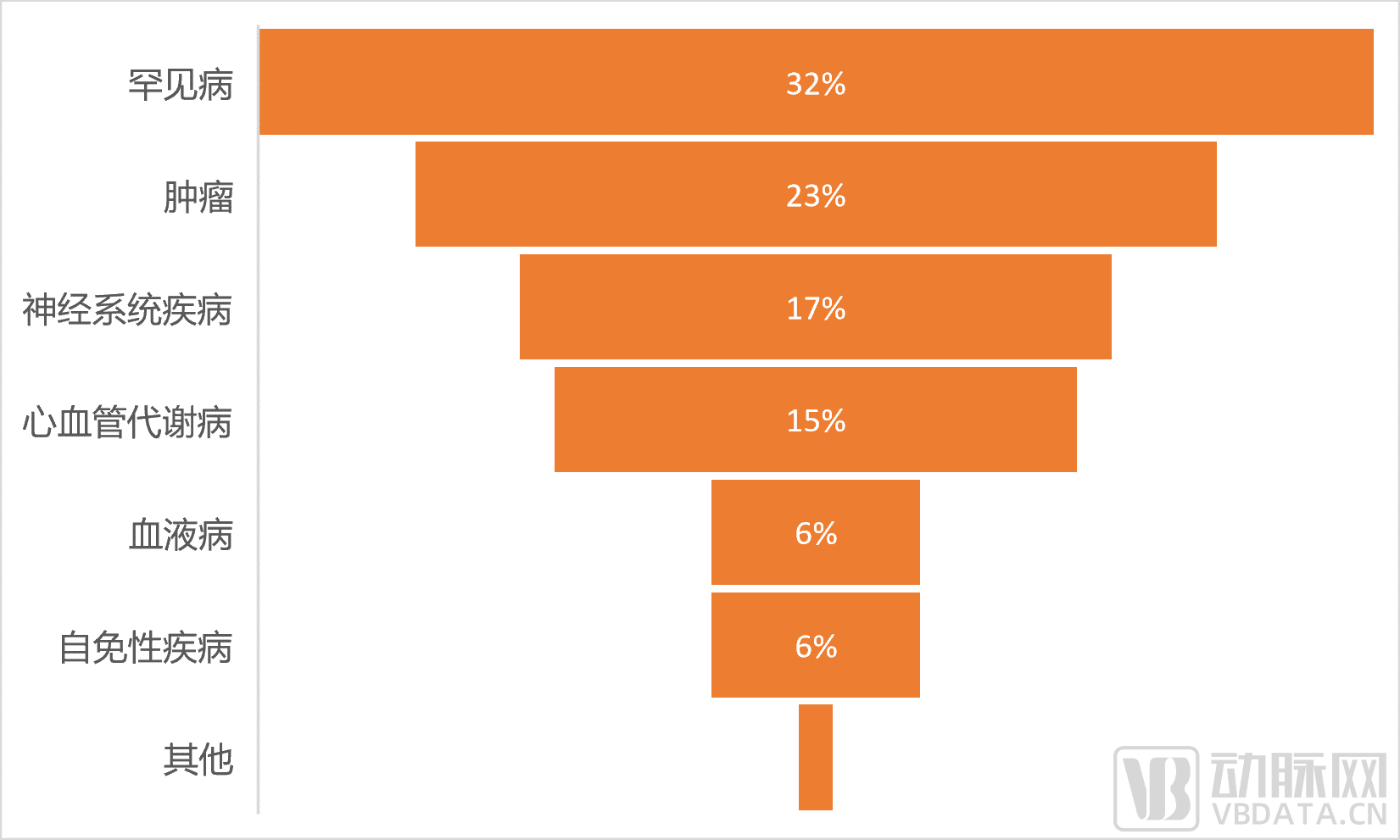

图3: Royalty Pharma投资产品的适应症整理

Royalty Pharma投资的产品,涉及适应症广泛,覆盖了罕见病、肿瘤、神经系统疾病、自身免疫性疾病、心血管代谢病以及血液病等多个领域,其中,治疗罕见病和肿瘤的产品占据了一半比例。当将适应症更加细化,就会发现Royalty仅对临床需求更大的糖尿病、心血管疾病、偏头痛等进行了多款产品的投入,但整体的适应症布局少有重复,展现了丰富多样性。这让Royalty的投资方式更具弹性,不仅能扩大收益来源,也能降低投资风险。

在疗法上,小分子药物占据了Royalty Pharma的最大比例,他们也对大分子抗体药、RNA疗法、基因治疗等更加前沿的创新疗法进行了布局。

在疗法上追求创新性的同时,Royalty Pharma在投资策略上展现了模块化布局思路,尽量选择不同适应症展开投资与收购,但针对同一适应症,可以通过不同疗法形成产品组合,扩大患者群体和销售市场。比如,针对心血管疾病,Amgen的olpasirans是一款siRNA药物,而Ionis的pelacarsen是一款反义寡核苷酸制剂;针对糖尿病,阿斯利康的Onglyza是一种DPP-4抑制剂,赛诺菲的Soliqua则是一款基础胰岛素与GLP-1RA的固定比例复方制剂;针对偏头痛,礼来的Emgality是一款靶向CGPR的皮下注射单抗疗法,而Biohaven的zavepegant是一款鼻用CGRP受体拮抗剂,另一款Nurtec ODT则是偏头痛预防性治疗药物。

连续三年营收增长强劲,未来5年布局120亿美元资本配置

2020年,Royalty Pharma成功上市。近三年的财报,是对药物特许权投资模式的最佳验证。

表2: Royalty Pharma 2020-2022年财报数据,来源:Royalty Pharma官网财报

从2020年到2022年,Royalty Pharma的投入不断增加,正在加速对更多创新管线的投资与布局,营收仅在2022年略有下降,但是在利润上却显示了连续三年的强劲增长。

支撑每年营收增长的来源中,重磅炸弹药物是关键动力,同时,一款重磅炸弹产品往往可以支持Royalty数年的收益:

2020年,Royalty Pharma的营收主要来源得益于福泰制药囊性纤维化产品组合、渤健Tysabri、艾伯维与强生合作产品Imbruvica三款产品超过80亿美元的销售额,以及吉利德的艾滋病项目特许权收入。

2021年,Royalty Pharma的主要营收来源依然得益于囊性纤维化产品组合、Tysabri、Imbruvica三款产品,也包括了其他新增的特许权收入。

2022年,Royalty Pharma 全年增长的表现,得益于辉瑞收购 Biohaven公司时,4.58亿美元特许权费用的加速回流,也受益于囊性纤维化产品组合、强生的Tremfya销售额的增长,以及Trelegy等产品新增的特许权收入。

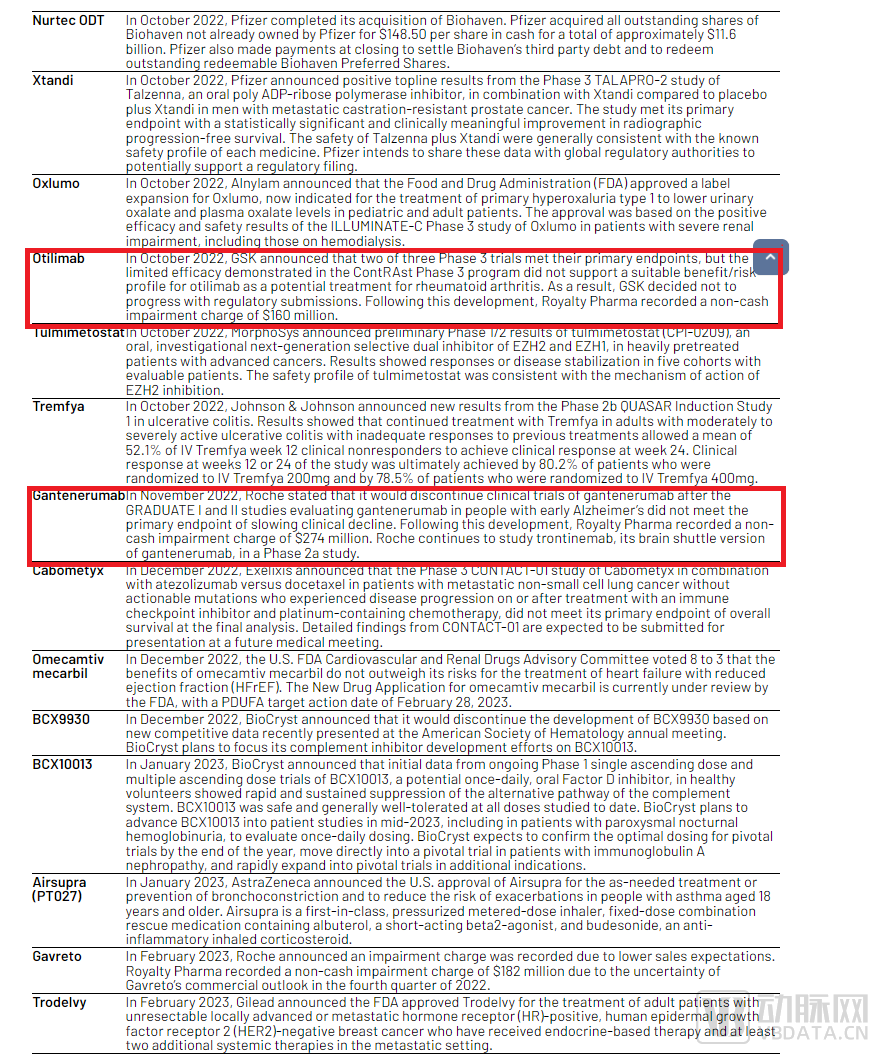

其实,并不是投资的每一条项目管线,都会为Royalty Pharma带来丰厚的回报。以2022年财报为例,2022年10月,GSK决定放弃向FDA提交旗下产品Otilimab的治疗方案,这使Royalty Pharma产生了1.6亿美元的非现金减损费用;同样,罗氏的AD新药Gantenerumab 因在GRADUATE I期和II期临床研究中没有达到主要终点而终止后续试验,让Royalty Pharma产生了2.74亿美元的非现金减损费用。

图4: Royalty Pharma投资组合2022年主要进展,来源:Royalty Pharma 2022年财报

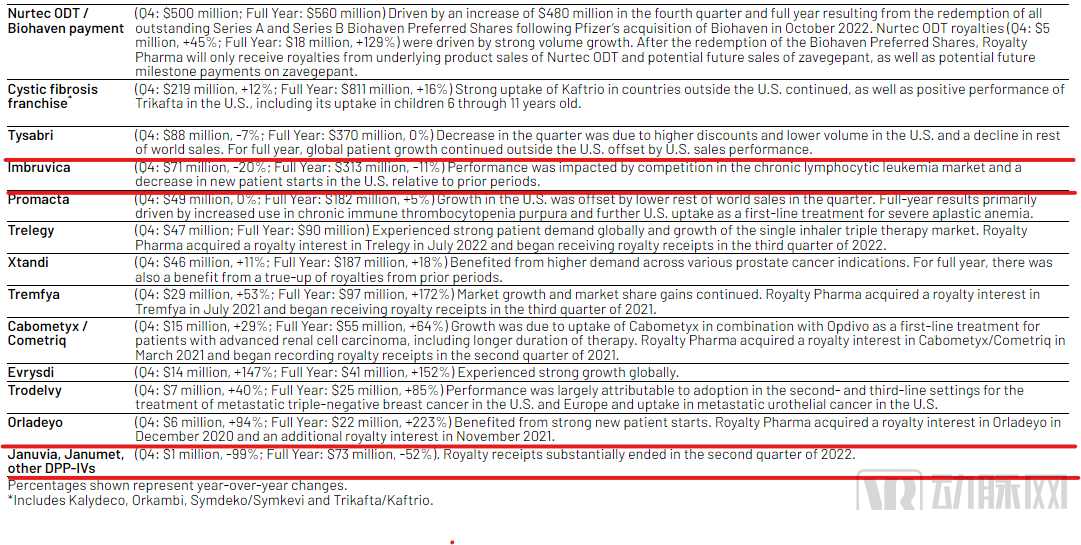

同时,随着一些产品特许权的到期或营收额的减少,Royalty Pharma需要面对通过其他产品来弥补收入缺口的挑战。2022年,Januvia、Janumet和DPP4抑制剂的特许权收入在2022年第二季度基本完结,对Royalty全年的持续增长产生了不利影响;另外,艾伯维与强生合作的产品Imbruvica业绩受到市场竞争格局的影响而收入大减,让Royalty的收入仅有3.13亿美元,降低了11%。

图5: 驱动Royalty Pharma 2022年营收的管线列表,来源:Royalty Pharma 2022年财报

即使受到这些营收减少的影响,Royalty Pharma仍然通过其他重磅产品抵消了这些亏损与负增长。强大的资本配置,有利于Royalty在创新疗法上的布局,促进了它的长期增长。多元化的特许权投资产品组合,为Royalty Pharma带来了强劲的营收增长动力,还弥补和抵消了其他产品增长动力不足的问题,突显了这一投资模式的韧性。

2023年,随着和Ionis 5亿美元交易的达成,Royalty Pharma开局强劲,公司对今年的发展保持乐观。除此之外,公司还将在未来5年内配置100亿到120亿美元的资金,继续探索生物医药产业的创新。

Royalty Pharma的投资模式,为生物制药领域的创新研发和价值创造提供了独特视角,或许也可以为国内生物医药的创投环境甚至药企间的BD交易提供一定的借鉴意义,不论是适应症、创新疗法的布局思路,还是对投资路径的灵活选择,对于在国内还是萌芽阶段的特许权投资模式,都值得探索与学习。