12月26日,恒瑞医药将SHR6508在中国大陆地区的开发、生产和商业化的独家权利有偿许可给翰森制药。翰森制药须向恒瑞医药支付首付款人民币3000万元。恒瑞医药有资格获得监管里程碑付款及与许可产品纳入国家医保目录相关的商业里程碑付款,最高可达人民币1.9亿元,有权根据季度净销售额获得阶梯式、最高9%比例的销售提成。

同日,双方子公司成都盛迪医药与江苏豪森药业签署《商业化服务框架协议》,委托豪森药业为帕立骨化醇软胶囊产品提供非独家商业化服务。帕立骨化醇软胶囊于11月24日获批上市并视同过评,为该品种的国内首仿。

一日两起交易同步达成,均聚焦慢性肾病领域市场,且专注这一热门市场的细分赛道——继发性甲状旁腺功能亢进。这是慢性肾脏病及血液透析患者的常见严重并发症,在早期即可出现并随肾功能恶化而加重。原研新药SHR6508通过增强钙离子敏感性,减少甲状旁腺激素分泌;帕立骨化醇胶囊可有效控制PTH水平,改善患者预后。获批上市后,二者或将形成用药组合拳。

恒瑞公告指出,许可产品并非恒瑞战略重点,而翰森制药在肾病领域拥有成熟的研发能力、监管专业知识及商业布局,对外许可预期对交易双方均有利。本次交易构成关联交易,即翰森制药、豪森药业由恒瑞实际控制人、董事长孙飘扬先生的配偶控制。

1已进入Ⅲ期临床,静脉给药的新型CaSR

继发性甲状旁腺功能亢进症(SHPT)是血液透析(HD)患者最常见的并发症之一,影响生活质量与寿命。同时也是慢性肾脏病(CKD)患者常见的严重并发症之一,在CKD早期(肾小球滤过率<80 mL/[min·1.73m2])即可出现,并随着肾功能的恶化而加重。

SHR6508是一种新型钙敏感受体变构调节剂(CaSR),拟用于治疗需接受血液透析的CKD成年患者的继发性甲状旁腺功能亢进症,目前正在进行Ⅲ期临床试验研究。

钙敏感受体通过释放控制血液钙水平的甲状旁腺激素(PTH)来监测并调控钙水平。由于对钙离子的敏感性增强,SHR6508给药后可减少SHPT血液透析患者的PTH分泌。

市场竞争格局来看,SHR6508将直面拟钙剂市场竞争,品种主要包括:盐酸西那卡塞片与盐酸依特卡肽注射液。

盐酸西那卡塞片(Cinacalcet)由NPS Pharmaceuticals开发,后授权给安进和协和发酵麒麟。2004年于美国获批上市,2014年进入中国市场,2019年成为国家医保乙类药物。随着专利过期,2020年江苏嘉逸拿下首仿和首家过评。

同样来自安进的盐酸依特卡肽(Etelcalcetide)注射液,于2023年5月获批上市,成为国内首个且唯一上市的静脉注射型拟钙剂,复星医药拥有中国商业化权益,2025年申报国家医保药品目录,但截至目前尚未纳入。二者具有相似的作用机制,但作用于不同的位点,西那卡塞直接结合CaSR的胞外区,依特卡肽与CaSR的跨膜区相结合。

头对头试验显示,依特卡肽在20-27周内降低血清PTH浓度方面非劣于西那卡塞(68.2% vs 57.7%),且试验组有更高比例的患者实现PTH水平降幅≥50%(52.4% vs 40.2%),

SHR6508的Ⅱ期试验数据显示,SHR6508慢速滴定组、SHR6508快速滴定组患者iPTH(全段甲状旁腺激素)显著低于接受西那卡塞组(-62.7%vs.-61.7% vs. -38.9%);治疗相关不良事件相当(83.3%、83.3%、86.7%),恶心(3.3% vs. 3.3% vs. 6.7%)和呕吐(0 vs. 0 vs. 13.3%)的发生率较低。

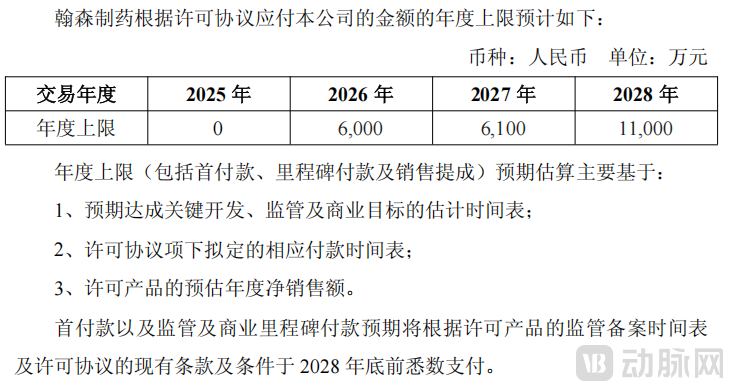

恒瑞2024年报显示,SHR6508预计上市时间为2027年。根据独家许可协议,在达成相关里程碑事件与预计时间表的前提下,翰森制药应付金额年度上限为6000万元、6100万元、1.1亿元。

2国内首仿+首家过评,打破CKD及透析常用药口服空白

帕立骨化醇为一种合成的活性维生素D类似物,通过与维生素D受体(VDR)结合,抑制甲状旁腺激素的分泌,从而降低血清PTH水平。

帕立骨化醇主要有注射液和胶囊剂两种剂型,原研方Abbvie的注射液剂型于1998年4月17日获FDA批准,胶囊剂型于2005年5月获 FDA 批准上市。2013年7月16日,雅培的帕立骨化醇注射液在国内获批进口;2018年2月2日,恒瑞的帕立骨化醇注射液首仿获批上市。

但一直以来,国内无帕立骨化醇软胶囊获批上市,市场完全由注射剂主导。雅培早在2005年提交进口临床申请;四川国为制药、重庆华邦制药(批准临床)均按3.1类提交临床申请,三家目前仍处于获批临床状态。

2013年10月13日,恒瑞提交3个规格的临床注册申请并获受理;2019年6月完成人体生物等效性研究;2025年11月24日,恒瑞的帕立骨化醇软胶囊获NMPA批准,一举拿下“国内首仿+首家过评”的双突破,将填补国内帕立骨化醇口服制剂空白。

值得关注的是,帕立骨化醇软胶囊获批适应症为用于预防和治疗成人CKD 3—4期SHPT。相较过往主要应用方向“接受血液透析的慢性肾功能衰竭患者SHPT”,此次获批适应症的患者基数和市场规模都更大。柳叶刀数据显示,截至2023年,中国CKD患者人数已超过1.56亿人,在全球所有国家中位居首位。一项研究指出,CKD患者中,处于4期和5期的患者比例分别为25.0%和1.8%。而据中国医师协会肾脏内科医师分会(CNA)2024年学术年会上发布的数据,截至2023年,中国接受透析的CKD患者约106.8万人。

不过,摆在恒瑞面前的现实问题是——CKD 3-4期SHPT市场的早期诊断和治疗严重不足,急需强化医患市场教育与疾病认知提升。或许即为此次非独家商业化合作的初衷——把握首仿过评、尚无同类竞争、未纳入集采的关键市场窗口期。公告指出,由于CKD是一种长期、渐进的疾病,肾功能会随时间逐渐恶化,CKD 患者通常需要专业的治疗环境。豪森药业拥有一支成熟且专注于肾病领域的产品销售团队,在中国拥有丰富的商业化经验,包括从初期上市到市场渗透推广肾病产品的专业知识。豪森药业在中国拥有成熟的销售网络,覆盖肾科及主要透析治疗中心。

市场端,对于透析SHPT患者,帕立骨化醇为刚性需求,治疗急迫性强,因此注射剂核心场景为透析中心。在2022年第七批国家集采中,恒瑞医药、苏州朗科、北京泰德、山西威奇达的帕立骨化醇注射剂产品都已成功中标集采,市场竞争激烈,规模迎来极具变动——药智数据显示,自2022年后该品种销售额逐年下降,从最高2022年6.3亿元下降至2024年的2.7亿元。

摩熵医药数据库显示,帕立骨化醇在2024年全终端医院市场的销售额超3.8亿元,同比增长达12.06%;2025年上半年销售额近2亿元,同比增长达8.91%。其中,恒瑞医药、成都苑东生物占据主要份额。

截至获批上市,帕立骨化醇软胶囊项目累计研发投入约5794万元。根据商业化服务框架协议,成都盛迪应按季度支付商业化服务费,并将按产品的实际净销售额乘以适用的商业化服务费率(具体协议另行签订)厘定。据公告,交易金额年度上限,2026年预计2100万元、2027年预计金额7100万元。