ICU,患者生命的最后一道防线。在这里,此起彼伏的呼吸机、监护仪以及各种设备的机械声,与医护人员匆忙的脚步声交织在一起,构成了防线的主旋律。

据复旦大学公共卫生学院王锡玲等人发表的论文《我国医院卫生资源短期配置情况预测》,2021年,中国每10万常住人口综合ICU床位数为4.37张,即便是医疗资源最丰富的北京、上海,每10万人口也仅拥有6.25张和6.14张ICU床位。

随着疫情的发展,国家开始重视ICU床位的建设,众多ICU医疗设备获得巨大增量空间,并且这种增长并没有随着疫情的放开戛然而止,而是在持续进行中。生产ICU中常用设备CRRT的山外山公司,股价已从去年底上市之初的25元上涨至最高近45元,接近翻倍。可见市场看好ICU持续扩容能带来巨大的增量空间。

疫情3年,是我国ICU建设补课的3年。

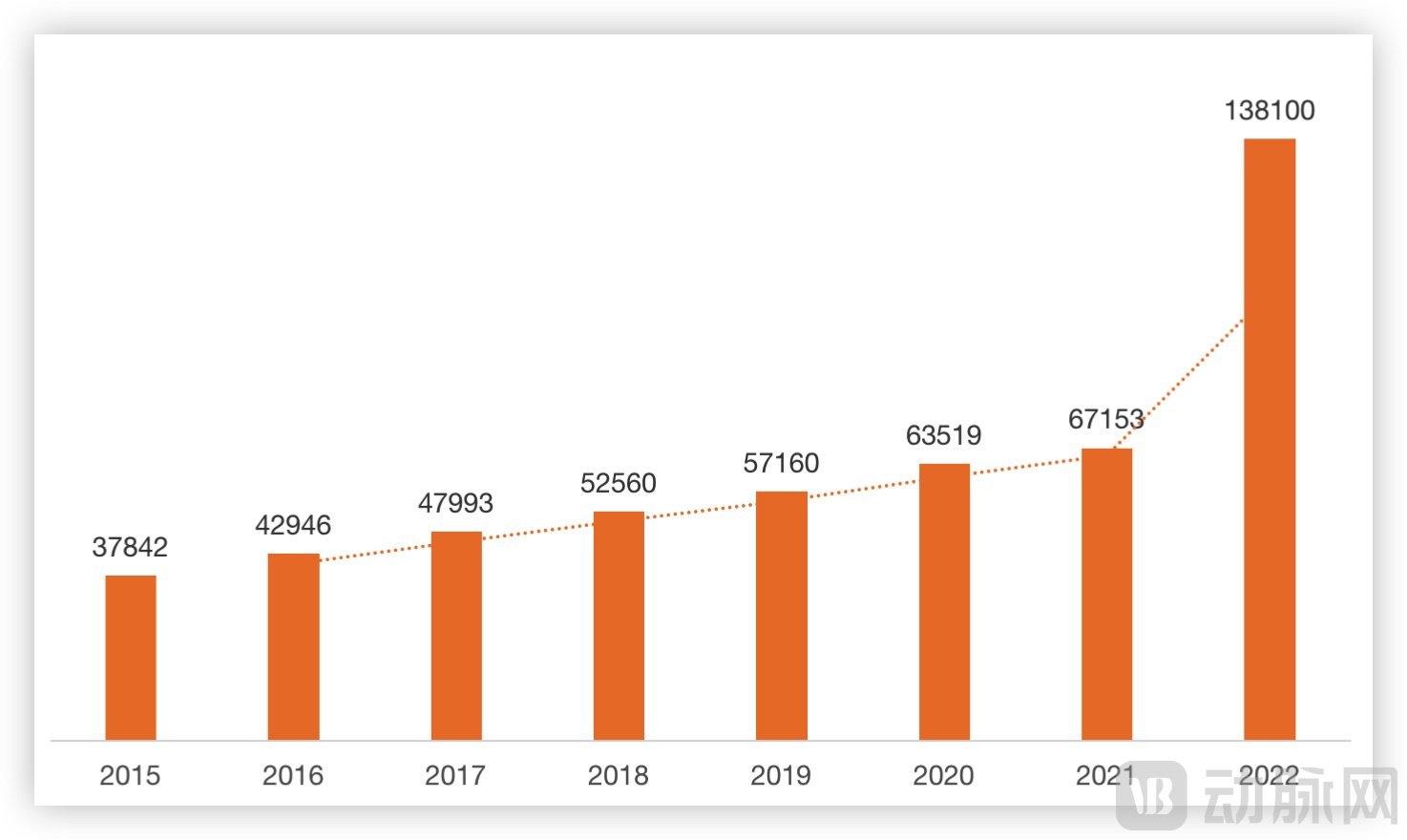

自疫情爆发,暴露出我国ICU床位短缺的问题,3年间我国开始疯狂“补作业”。据《2020中国卫生健康统计年鉴》的数据,截至2019年末,全国重症医学科床位数57160张,而全国医疗卫生机构的总床位数为880.7万张,ICU床位占比不足1%。

到了3年后的2022年12月初,国家卫健委在新闻发布会上透露,全国重症床位总数是13.81万张,其中三级医疗机构的ICU床位数是10.65万张,3年间增加了8万余张。对比三年前的基数,已是2019年的2.4倍,但这还只是开始。

我国历年ICU床位数,数据源于《中国卫生健康统计年鉴》、卫健委

为了应对疫情的放开,卫健委提出三级医院综合ICU要达到床位总数的4%,还要求再建设4%的病床作为备用,而且备用的标准同样非常严格,要求24小时内可以迅速的转换成重症ICU床位资源。也就是说要保证综合ICU和可转换ICU能够达到医院床位总数8%的建设要求,并且要在2022年12月底前完成。

按《中国卫生健康统计年鉴》的数据,2021年我国三级医院床位数约为323万张,以4%正规+4%备用来计算,三级医院正规的ICU病床应该达到12.9万张,可转化病房也是12.9万张。

据国家卫健委的通报,截至2022年12月25日,三级医疗机构的重症医学床位数达13.34万张,备用ICU病床数量10.48万张,总计可用约为24万张,基本达到“4+4”的建设目标,同时,全国二三级ICU常规病床加起来有18.1万张,已是2019年的3倍。

相比2019年,ICU病床增加了13万张之多。并且不仅仅是三级医院,早在2021年,国家卫健委就制定了《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,重点提及了提升县级医院的综合能力特别是对于重症医疗的投入。希望借助“千县工程”实施契机,把重症学科建设得更好,县域重症救治能力水平再上新台阶,真正实现把重症患者留在县城的目标。

疫情的爆发,让医疗资源不足的缺点暴露出来,一场以公立医院扩容为主的医疗领域新基建拉开了序幕,并向全国铺开。

尽管3年间取得了长足的进步,但比起发达国家,还有很大的差距。据OECD的数据,德国每10万人ICU床位28.2张,美国21.6张。我国按14.12亿人口、18.1万张ICU床位计算,每10万人拥有的ICU床位数约为12.8张,不到发达国家的一半,尚有很大的追赶空间。

从长远发展来看,我国ICU整体数量扩容的工作还将继续。

《中国卫生健康统计年鉴》的数据显示,2021年我国三级医院+二级医院总共拥有约597万个床位。按《重症医学科建设与管理指南(试行)》中,ICU病床数占医院病床总数的2%~8%比例进行计算。我国应配备的ICU病床数在11.94万张~47.76万张之间。今年2月,卫健委在新闻发布会上也表示,重症病床将扩展至40.4万张。市场增长空间广阔。

此外,据国家卫健委的数据,截至2022年12月25日,在重症抢救设备方面,国内重症医学床位共配有血液透析单元16.7万个,连续性血液净化设备(CRRT)2.4万台,体外膜肺氧合仪(ECMO)2600余台,有创呼吸机13.1万台,无创呼吸机15.7万台,监护仪109万台,高流量吸氧仪5.8万台。

随着ICU建设的持续,也将带动相关设备销量的进一步增长。

ICU是医院救治重症患者的最后一道防线,这道防线离不开各种医疗器械的辅助。

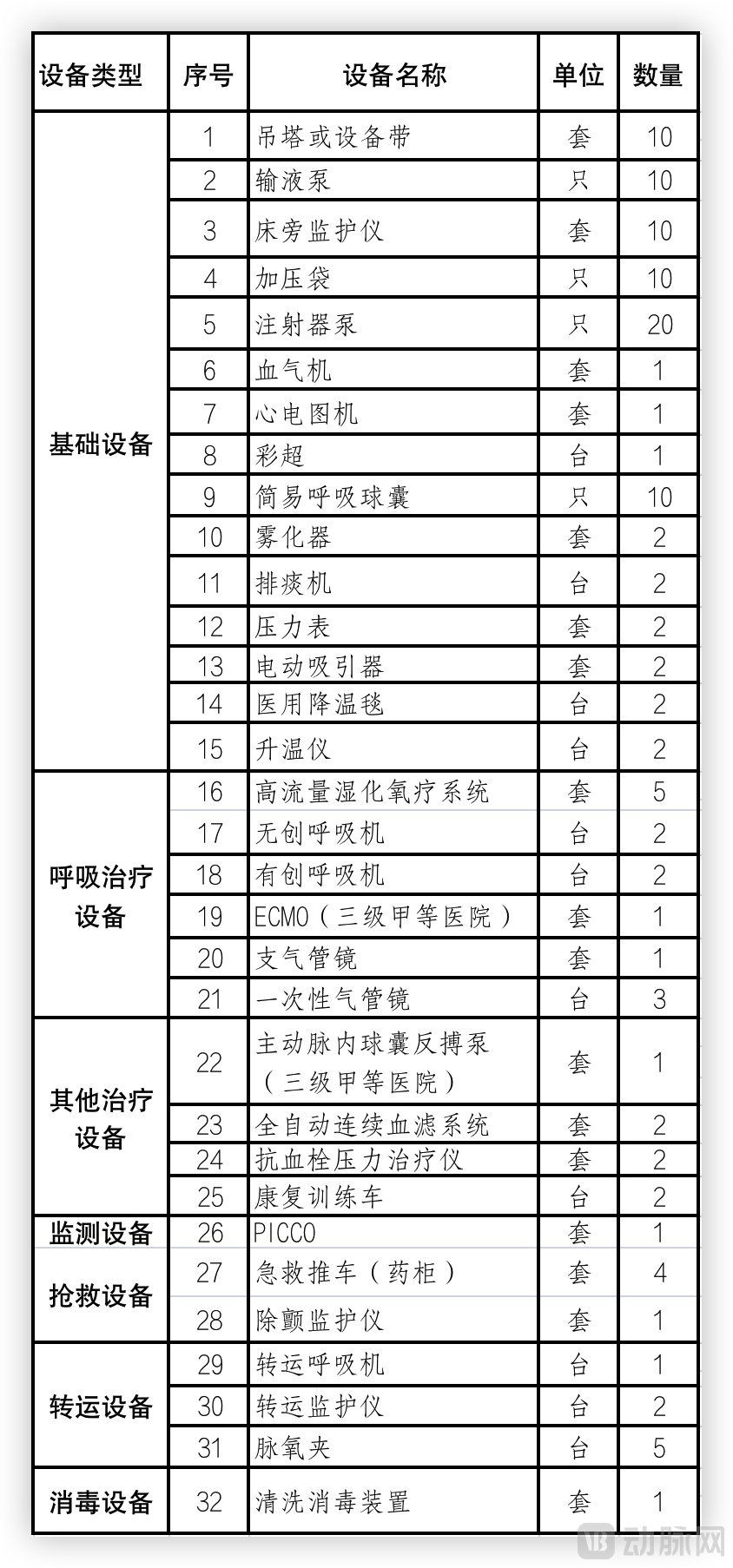

国家卫健委在《重症床位扩容改造操作指南》中明确指出,强化三级医院重症医疗资源准备。确保综合ICU监护单元可随时使用。医院要按照综合ICU标准,加快完成综合ICU监护单元建设和升级改造,确保各重症监护单元随时可使用。同时发布的《综合ICU设备配置参考标准》中,也规定了综合ICU病房的设备配置。

每10张ICU床位设备配置,图源《综合ICU设备配置参考标准》

据公开数据显示,一张ICU床位的建设成本在40万~100万左右,按中位数70万估算,我国过去3年中新增的13万张ICU床位,建设费用就近千亿。若以建设目标40万张计,未来还需新建近20万张ICU床位,相关医疗设备具有良好增长空间。

2月底,重庆山外山血液净化股份有限公司(以下简称“山外山”)发布2022年度业绩快报,归母净利润同比增长超过200%。今年以来,山外山股价大涨80%,接近翻倍,仅4月第一周的最高涨幅就近20%。4月17日股价更是创下新高。

优异营收的背后是ICU设备市场需求的持续增长。

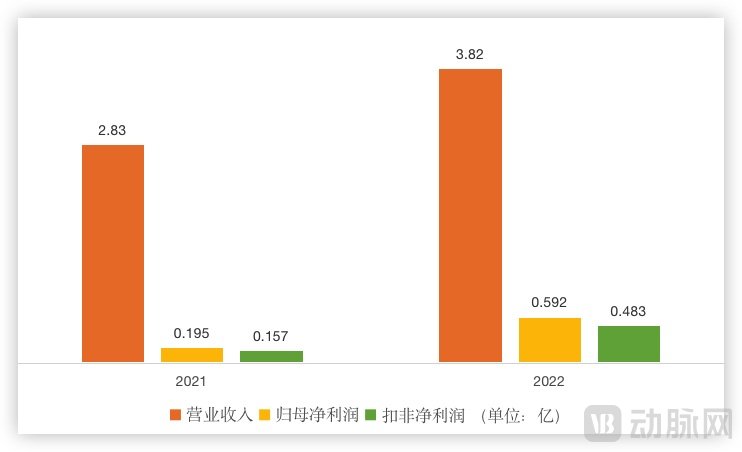

山外山4月2日晚发布2022年年报,公司2022年实现营收3.82亿元,同比增长34.85%;归母净利润5923.7万元,同比上升204.2%;扣非净利润4825.95万元,同比上升207.37%。

山外山的营收主要由设备、耗材及医疗服务三大板块构成。对于业绩增长原因,山外山在年报中表示主要系公司血液净化设备在国内外医院的认可度逐年提升,经销覆盖范围不断扩大,血液净化设备业务增长较快。

山外山近两年主要财务数据,数据源于公司公告

作为主营业务的血液净化设备在2022年营收2.42亿元,同比增加41.32%。据山外山年报数据显示,2022年,山外山销售血液净化设备3071台,同比增加60.2%。随着设备覆盖面的加大,公司品牌逐步得到市场认可,同时也带动耗材销量的增长率超100%,其中透析粉销售同比增加330.36%。

其中,值得关注的是山外山基于原创性血液净化设备的关键核心技术研发的连续性血液净化设备(CRRT),在用于新冠危重症患者的救治中,所呈现的高稳定性与临床适配能力,得到了来自ICU的认可。同时,山外山的CRRT集成了多种治疗模式,拥有多种功能与型号的配置,可根据客户要求定制不同功能,以满足客户个性化需求。

CRRT的临床应用范围广阔,从重症急性肾功能衰竭到多脏器功能障碍综合征(MODS)、全身炎症反应综合征(SIRS)、急性呼吸窘迫综合征(ARDS)、急性坏死性胰腺炎、挤压综合征、药物及毒物中毒以及严重心衰等,CRRT都具有良好的应用前景,是近年来重症监护病房(ICU)治疗中最重要的进展之一。

尽管山外山并没有在年报中透露连续性血液净化设备(CRRT)的具体销量,但其在投资者会议中明确表示,受益于疫情放开对CRRT设备采购的拉动,2022年CRRT设备销量相比2020年与2021年的销量相比有较大提升。全国已有一大批中心城市的三甲医院大规模采购和使用了山外山的CRRT设备。

同时,山外山表示,随着国家政策的支持力度加大,重症能力建设以及国产替代步伐的加快,医疗新基建的需求,未来很长一段时间里,CRRT将继续维持较高水平的市场需求。

疫情的爆发,助推了我国重症医疗的发展,也间接促成了相关领域设备的增长。

国家工业和信息化部等十部门在2021年发布《“十四五”医疗装备产业发展规划》中提及包括CRRT在内的多种医疗装备是未来“重点发展领域”,包含浙江、广东、四川在内的多个省份释放支持国产医疗设备发展的信号,也为血液透析行业的国产替代打下了坚实基础。

当然,受益的不仅仅是CRRT,ICU的相关设备如监护系统、呼吸机、注射泵、X光、心电图机、血气分析仪以及除颤仪等,都将迎来旺盛的需求。

ICU的治疗能力与医疗设备的配置息息相关。

ICU建设带来的医疗设备增量,数据源自《综合ICU设备配置参考标准》、中国政府采购网

毫无疑问,ICU建设带来的器械增量将是巨大的。我们以《综合ICU设备配置参考标准》中的设备配比要求为基准,选取其中一些必备医疗设备,以新建10万张ICU床位为单位进行计算。价格采用中国政府采购网公布的近期中标公告中的数据。

由上表可知,每新增10万张ICU床位会带来约430亿的医疗器械增量空间。其中以呼吸机和高流量湿化氧疗系统为代表的呼吸治疗设备增量空间就有近150亿,这还没算上只要求三甲医院配备的ECMO。此外,监护仪的增量空间也超过了80亿,而CRRT的增量更是达到了77亿,山外山在二级市场被看好的原因或在于此。

在2022年18.1万张已建成和40万张建设目标之间,还有20余万张床位的差额,也就是说未来将带来近千亿的器械增量空间。特别是监护仪和呼吸机等ICU必备器械,将获得巨量增长空间。

监护仪

作为ICU必不可少的生命体征监护仪(简称监护仪),能够对病患的生理参数进行24小时连续监测,检出变化趋势,预测病情变化,供医生应急处理。国内目前监护仪市场,迈瑞医疗是行业龙头,据其年报透露,以监护仪为代表的生命信息与支持业务覆盖国内近11万家医疗机构和99%以上的三甲医院。

迈瑞也在其2022Q3报告中披露,营收232.96亿,较去年同期上涨20.13%。其中生命信息与支持业务受益于国内医疗新基建的持续推进,报告期内增速逐季度环比提升。同时,迈瑞也在投资者会议中透露生命信息与支持产线前三季度突破高端医院空白客户270家、横向突破客户350家。

同时,迈瑞基于其在监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机以及手术室/重症监护室(OR/ICU)整体布局,推出了“瑞智联”生态系统•智监护+,将监护仪、呼吸机等数据/波形有机“融入”超声影像界面,同屏同步展现动态变化,更好地整合、分析与利用,让医护清晰、全面的评估患者状态变化脉络,提升诊疗效率与质量。

截至2022H1,“瑞智联”IT解决方案实现签单医院数量累计近300家,其中2022年上半年新增超过80家,并在北京协和医院、天坛医院、积水潭医院、中日友好医院、上海中山医院、武汉同济医院、湖南湘雅医院、中山大学附属第一医院等多家国内顶级医院完成装机。

国产第二梯队的理邦与宝莱特,也在这场ICU扩容中收获不少。

据理邦年报的数据,2022年营收17.4亿,同比增长6.48%,理邦自研插件式监护仪所配备的高级参数监测模块,包括EtCO2模块、麻醉模块、肌松模块和脑电模块都已经完成核心技术的进口替代。理邦自主研发的监护仪行业首创CNBP连续无创血压测量技术,可以提供全面的数据监测和更舒适的测量体验。同时,理邦在投资者会议中表示,ICU重症建设是一个系统化、长期化的过程,公司针对ICU重症建设发布了多款新品,丰富ICU应用方案。

宝莱特作为最早一批研发制造医疗监护仪的国内企业,监护类产品品类丰富,拥有一体式监护仪、插件式监护仪和掌上监护仪三大系列产品,涵盖了急危重症监护、亚重症监护、手术麻醉监护、新生儿及产科监护、常规科室监护等领域。在2022H1实现营收5.58亿,同比增长10.16%。同时,宝莱特紧贴临床焦点需求进行创新,推出的P系列信息化插件式监护仪,结合现代人工智能、互联网、物联网技术,专为急危重症科室设计的高端智能监护产品,现已广泛应用于医院的ICU、手术室及各种特护病房。

呼吸机

疫情的出现,给了国产呼吸机出名甚至弯道超车的机会。

呼吸机生产门槛、技术要求高,难度大,过程复杂,市场集中度较高。在ICU市场中,洁定Getinge、哈美顿Hamilton、德尔格Dräger三家国际品牌占据了市场主导地位,份额超过50%,其次是GE医疗、美敦力、伟亚安、迈瑞等企业。其中,德尔格由于进入我国较早,长期占据着市场龙头地位。

疫情之前,国内医用呼吸机销售排名中,德尔格、飞利浦、迈柯唯等医疗器械巨头处于领先地位,国内则有迈瑞医疗、深圳科曼和北京谊安等品牌。疫情的爆发使得欧美国家放宽准入要求,如迈瑞和鱼跃的呼吸机就获得了FDA的EUA(紧急使用授权)认证。

有了进军海外的准入证,不仅带来了销量的丰收,技术的突破也随之而来。杭州贝丰科技公司推出了呼吸机国产化关键硬件涡轮电机,使得关键零部件自主可控,为国产呼吸机稳定生产做出了突出贡献。航天长峰也推出了采用国际主流“压差式”流量传感器的成人呼吸机。

随着国产呼吸机企业的崛起,国内有创呼吸机行业也在快速发展。

迈瑞自2012年推出首款呼吸机后,经过多次迭代升级,产品以具备和国际品牌竞争的能力。如SV300是国内第一款电动涡轮呼吸机,实现了流速的精准控制和稳定,解决了噪声与散热的矛盾;SynoVent E系列拥有气电分离的设计,保障了机器运行的安全,呼气阀整体可拆卸、可消毒,避免了院内交叉感染的发生;SV800/SV600是重症呼吸机,具有自适应通气模式AMV与智能同步Intellicycle技术,通过监测病人呼吸生理变化及呼吸波形改变来自动调节呼吸机参数,实施肺保护策略。

谊安医疗是国内领先的麻醉和呼吸医疗设备研发制造龙头企业,产品覆盖呼吸和ICU、麻醉和手术室、急救和应急、层流和医院工程、睡眠和呼吸病及IVD六大业务板块。其中,VG70作为拳头产品,集有创、无创通气功能为一体的涡轮治疗型呼吸机。其内置涡轮具有耐氧化、低噪音和长寿命的特点,可在富氧环境下高速运转,寿命超过30000小时,是目前国际上最新一代涡轮。

谊安医疗在2022年底多个省市卫健委及重点医院大量采购订单爆发之际,快速联动各部门协调资源,在北京市场一周内完成3000余台套设备的交付使用,并在春节前全国成功交付20000余台有创、无创、转运呼吸机以及高流量呼吸湿化治疗仪等设备,其中拳头产品VG70呼吸机交付超10000台。

当然,还有不得不说的ECMO,作为可以替代部分的心脏和肺部功能,使心脏和肺部得到短暂的休息和充分的氧供,减少呼吸机造成的肺部损伤,促进患者体内血液循环,维持基本功能稳定,为患者争取抢救时间的救命神器,一台ECMO的价格是100万到300万之间,目前在国内,仅有200多家医院配备了ECMO。

虽然当前国内市场,ECMO还是被国外品牌所占据,但是今年Q1就有三款国产ECMO上市。

1月5日,国家药品监督管理局官网发布消息,我国首个ECMO产品汉诺Lifemotion获批上市。1月17日,经国家药品监督管理局审查批准,长征医疗研制的辉昇-I型是我国第二个获批上市的ECMO。2月23日,国家药监局经审查,附条件应急批准了江苏赛腾医疗科技有限公司研发的ECMO装置,成为第三款获批的国产ECMO产品。

尽管获批的三款国产ECMO均为应急批准,但也从侧面反应了市场需求依旧庞大。

以监护仪、呼吸机、ECMO等设备为代表的医疗器械,是ICU建设的重要保障,也是我国新一轮医疗新基建中公共卫生建设的目标。

近千亿的器械增量空间为相关企业带来了更多的信心。

从去年底开始,全国各地配置ICU相关设备的节奏明显加快。

广州市将投入8.95亿元,计划采购输液泵、呼吸机、高流量呼吸湿化治疗仪等23种医疗设备2.2万台。合肥市此前也宣布,已准备ICU床位1000张,将紧急采购超亿元医疗物资。

动脉网在中国政府采购网中搜索“呼吸机”一词发现,在2022年12月,有514条相关内容,今年Q1依然有600余条相关内容,而疫情前的2019年Q1,仅有300余条相关内容。搜索“监护仪”结果同样如此,在去年12月有376条相关内容,今年Q1有460条,2019年Q1仅200条。由此可见,ICU相关设备的采购并没有在12月之后戛然而止,反而在持续发酵中。

自疫情爆发后,国家制定了一系列补齐医疗短板措施,从医疗新基建的千县计划,到超3000亿的医疗专项债,再到贴息贷款政策,涵盖了医院现有设备的更新换代补充扩建,特别是重症科室建设的需要。医院ICU床位的扩建,将驱动重症病房相关设备的放量,随着需求端确定性的增加,将带给相关企业更多的发展动力。