近日,国家药监局官网公示,上海倍而达药业有限公司申报的1类创新药三代EGFR抑制剂甲磺酸瑞齐替尼胶囊(研发代码BPI-7711,商品名:瑞必达)获批上市,适应症为既往经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗时或治疗后出现疾病进展,并且经检测确认存在EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。

瑞齐替尼是国内第五款获批上市的三代EGFR抑制剂,随着倍而达的加入,翰森、艾力斯、贝达和阿斯利康之间的竞争无疑会更加激烈。本就白热化的三代EGFR-TKI市场争夺战,将变得更加焦灼且充满悬念。

除了已经上市的三代EGFR-TKI,四代EGFR-TKI也已经在研发中。驱使它们不断升级迭代的,在于“耐药”。

EGFR突变是肺腺癌患者中最为常见的驱动基因,亚洲人群的EGFR基因突变率显著高于欧美人种,普遍超过40%,如中国的非小细胞癌患者EGFR基因突变率就约为40%。作为EGFR基因突变患者的主要治疗药物,亚洲市场是相关药物重要的争夺对象。

以吉非替尼和厄洛替尼为代表的一代EGFR-TKI对EGFR 19del/L858R敏感。只是耐药问题在临床应用中逐渐显现出来,如T790M突变患者产生的耐药问题占到整体的60%以上。这也催生出了二代抑制剂阿法替尼、达可替尼,只是因为缺乏选择性,临床上难以达到理想效果,同时毒性与负作用更大,所以算不上是一次成功的产品迭代。

第三代EGFR TKI治疗后耐药机制复杂,国内获批的首款三代药物奥希替尼在一线治疗后,EGFR依赖性耐药突变发生率约为6%~12%,以EGFR C797X突变为主;奥希替尼二线治疗后,EGFR依赖性耐药突变发生率约为10%~20%,也是以C797X突变为主。EGFR依赖性耐药突变主要为MET扩增、细胞周期相关基因变异、PIK3CA突变或扩增、 HER2突变或扩增等。

在阿斯利康的奥希替尼之后,翰森的阿美替尼、艾力斯的伏美替尼与贝达药业的贝福替尼相继获批,再加上此次的瑞齐替尼,市场即将上演一场群雄逐鹿。

除了刚获批的瑞齐替尼外,其余四款三代EGFR-TKI药物均已纳入医保,其中阿斯利康的奥希替尼、瀚森制药的阿美替尼和艾力斯的伏美替尼均已获得一二线治疗的适应症并已进入医保,而贝达药业的贝福替尼目前只有二线疗法进了医保,其一线治疗适应症于2023年末才获批。

国内上市的5款三代EGFR-TKI的基本结构是一致的,均是在奥希替尼相似的主链上进行了侧链修饰。也就是说整体疗效数据上的差距不会太大,要看各家的临床策略来体现自己的独特优势。

作为首个上市的三代药物,奥西替尼用于二线治疗的mPFS达到了10个月,之后适应症拓展至一线治疗和术后辅助治疗。

在一项1556例真实世界研究的数据显示,奥西替尼和一代药物的客观缓解率(ORR)分别为63.4%和48.0%(P<0.001);在PFS(19.4 VS 10.9个月;进展风险比,0.47;95%CI,0.38至0.59;P<0.001)和OS(40.5 VS 34.3个月;HR为0.76;95%CI:0.58-1.00;P=0.045)上均有显著改善。同时,安全性方面,奥西替尼更可控。

奥西替尼的出现,使得三代药物开始大势抢夺EGFR突变的NSCLC一线治疗的市场。

作为FIC,奥西替尼凭借先发优势占据了市场,并且通过大量的临床验证了疗效和安全性,可奥西替尼并非完美无缺的。在EGFR经典突变的19del/L858R中,和一代药物相比,奥西替尼在19外显子突变方面PFS几乎翻倍,可在L858R中,并没有同一代药拉开明显差距,在中国区的临床试验显示统计学意义不明显(PFS HR=0.69,95% CI:0.39-1.21)。

这就给了国产跟随者一个发力的方向。

瀚森制药的阿美替尼是首个获批的国产三代EGFR-TKI,阿美替尼的结构设计是在吲哚环使用环丙基替代了甲基,并开展了首个在中国群体中的三代EGFR-TKI一线治疗NSCLC注册研究。

在这项名为AENEAS的临床研究中,共入组429例EGFR突变阳性晚期NSCLC患者。结果显示,阿美替尼与吉非替尼相比,中位无进展生存期(mPFS)分别为19.3个月和9.9个月(HR=0.46,P<0.0001),中位持续缓解时间(mDoR)分别为18.1个月和8.3个月(HR=0.38,P<0.0001),均显著延长。

其中,在19del突变亚组中,阿美替尼组和吉非替尼组的mPFS分别为20.8个月和12.3个月(HR, 0.39;P<0.0001);在L858R突变亚组中,阿美替尼组和吉非替尼组的mPFS分别为13.4个月和8.3个月(HR, 0.60;P= .0102)。

总的来看,作为首个国产三代药物,阿美替尼走的是me too的路子,相比奥西替尼数据上并未显示出显著优势。

其后上市的艾力斯的伏美替尼则在结构上更进一步,以三氟乙氧基吡啶取代奥希替尼中的甲氧基苯,使其具有更高的药效和更好的跨血脑屏障(更有效地进入脑部,对脑转移的治疗更有效)。

在一项随机、双盲、阳性对照的多中心的3期临床FURLONG研究中,伏美替尼的中位PFS为20.8个月,显著优于吉非替尼的11.1个月(HR=0.44 [95% CI 0.34-0.58],P<0.0001),且在各个亚组中的获益总体一致。

在三倍剂量下,伏美替尼治疗EGFR 20号外显子插入突变NSCLC初治患者中的确认客观缓解率(cORR)和中位缓解持续时间(mDoR)分别达到78.6 %及15.2 个月。而且该适应症于去年10月获得FDA突破性疗法认定,目前全球关键III期临床试验正在入组中。

在刚结束的2024年美国临床肿瘤学会(ASCO)年会上,一项关于高剂量伏美替尼治疗携带EGFR突变的非小细胞肺癌(NSCLC)伴脑膜转移(LM)患者的真实世界研究引起了业内关注。

软脑膜转移(LM)是晚期肺腺癌(LUAD)的一种严重并发症,预后通常很差。EGFR 20号外显子插入突变是第三大常见的EGFR突变,对于这类患者的最佳治疗方法目前尚不明确。

该研究通过伏美替尼联合Ommaya囊脑室内化疗,中位随访时间为9.3个月,颅内客观缓解率(iORR)达到60%,颅内疾病控制率(iDCR)达到90%,中位颅内无进展生存期(iPFS)为7.3个月(95% CI, 3.3个月-NR),中位总生存期(OS)为8.8个月(95% CI, 4.9个月-NR)。相对于其他三代药物,展示出了良好的对脑转移灶的强大控制能力。

国内获批三代EGFR-TKI药物临床数据,非头对头

之后获批上市的贝福替尼同样具有不错的竞争力。

在一项关键的Ⅲ期临床研究中,贝福替尼作为一线治疗药物,对携带EGFR突变的晚期非小细胞肺癌(NSCLC)患者展现出显著的疗效。研究结果显示,贝福替尼治疗组的中位PFS为22.1个月,而对照组为13.8个月,同时贝福替尼能显著降低疾病进展或死亡风险达51%(HR 0.49,P<0.0001)。特别是在基线具有脑转移的患者中,贝福替尼治疗组的中位PFS为19.4个月,相较于对照组的13.7个月,同样显示出显著获益(HR 0.48,P=0.0086)。

用于二线治疗时,贝福替尼同样表现优异。在一项临床研究中,290名经过一、二代EGFR-TKI治疗后进展且EGFR T790M突变阳性的NSCLC患者,在接受贝福替尼治疗后,客观缓解率(ORR)达到67.6%,疾病控制率(DCR)高达94.8%。特别是接受“100mg QD”剂量治疗的患者,其ORR高于接受“75mg QD”剂量治疗的患者(71.2% vs 57.7%)。高低剂量组的中位PFS分别为17.9个月和16.6个月。

经历诸多风波后,国内第五款三代EGFR-TKI瑞齐替尼终于获批上市。

在之前进行的临床试验数据显示:ORR为64.6%,DCR为89.8%。中位缓解持续时间为12.5个月,中位PFS为12.2个月。中位总生存期为23.9个月。在91名(40.3%)中枢神经系统(CNS)转移患者中,中位CNS PFS为16.6 个月。

随着瑞齐替尼的获批,本就竞争激烈的三代EGFR-TKI市场,再次迎来变局。

据国信证劵数据,早在2022年国内EGFR-TKI抑制剂销售额就已超100亿元,其中三代药物占比约70%。

一款药物能否放量盈利通常取决于患者基数、渗透速度和定价。据国家癌症中心发布的报告数据,我国2022年癌症新发病例约482.5万,其中肺癌人数约106万排名榜首,非小细胞肺癌(NSCLC)的占比超80%,而我国肺癌的EGFR突变率约50%。也就是说,每年有超40万的新发EGFR突变的非小细胞肺癌患者。

另一方面,之前上市的四款药物已经顺利进入医保,同时,三款国产药物的单盒价格已降至2000元价位,使得相关药品在过去两年销售额获得快速增长。

从2023年的销售额来看,获得先发优势的奥西替尼稳坐全球和国内销售的头把交椅,国内销售额约70亿人民币。阿美替尼虽未公布销售额,但其2022年销售额已有24亿元。伏美替尼为20亿人民币;贝福替尼为0.6亿人民币。

以伏美替尼为例,它的高速增长使得艾力斯仅用2年时间,就完成了从底部到最高3倍左右的股价涨幅。

2021年3月,历经近十年研发的伏美替尼获批上市用于NSCLC二线治疗,当年即被纳入医保。之后在2022年6月,获批NSCLC一线适应症并在同年将一线适应症纳入医保。2023年,伏美替尼以简易续约的方式再次纳入国家医保目录。

当时,前默沙东中国肿瘤事业部董事总经理,负责K药国内销售的牟艳萍入职艾力斯,负责伏美替尼的商业化。在这位“肿瘤女王”的带领下,艾力斯建立了一支覆盖30个省市的营销团队,完备构建了遍及全国的销售网络,核心市场区域超过1000家医院。并与复星医药合作,借助其市场渠道,加速伏美替尼“全渠道”商业布局及市场覆盖。

在一系列组合拳推动下,伏美替尼2021年上市即实现销售收入2.36亿元,艾力斯实现扭亏为盈;2022年,销售收入达到7.9亿元,艾力斯盈利1.3亿元,同比增长614.44%;2023年,销售收入19.8亿元,艾力斯盈利6.4亿元,同比增长393.54%。

到了2024年Q1,伏美替尼继续保持强劲增长态势,艾力斯实现营收7.43亿元,同比增长168.65%;归母净利润3.06亿元,同比增长777.51%。

这样的销售格局也对应了各自产品的定位。由于药物结构类似,因此基础数据不会有太大的差异,具体要看各家如何去设计临床来展示差异化优势。

比如占据先发优势的奥西替尼不仅在全球开展多中心上千患者的临床,还通过与其他药物联用来扩展适应症。如奥西替尼联合安罗替尼,奥西替尼联合贝伐珠单抗的CNS缓解率都高于奥西替尼单药。

阿美替尼作为首款国产三代药物,尽管没有明显的优势,但凭借着医保的纳入和价格优势依然打开了一片市场。而伏美替尼依靠PFS较长以及控制脑转移更好的优势,成为三代药颅内进展之后的后线用药,同时,如果后期用于20外显子插入突变适应症获批,那么伏美替尼还将迎来新的增长点。

而贝福替尼虽然在一线和二线都拥有较长的PFS,并且对于L858R突变也有较好的临床数据,但由于目前仅有二线疗法在2024年纳入医保,尚未完全放量。与此同时,奥希替尼、阿美替尼和伏美替尼一二线治疗NSCLC的适应症均已纳入医保,奥希替尼更是在医保目录内可进行术后辅助治疗的首款三代EGFR-TKI靶向药。

对于瑞齐替尼来说,一线治疗适应症尚未获批,能否赶上医保国谈尚不可知。考虑到国谈药品充分入院要花3~4年的时间,瑞齐替尼未来要走的路还很长。

这些年阿斯利康对于奥希替尼的推广可谓是不遗余力,近日,阿斯利康宣布其奥希替尼的补充新药申请(sNDA)已获美国FDA接受并授予优先审评资格,用以治疗接受放化疗(CRT)后无法切除的III期表皮生长因子受体突变(EGFRm)非小细胞肺癌(NSCLC)成人患者。如成功获批,奥希替尼将适用于19del/L858R突变的EGFR患者,预计FDA将在2024年Q4完成审评。

然而,这一细分赛道的风头还是被强生抢了去。强生首次向肺癌冲击,就瞄上了EGFR突变NSCLC赛道的王者阿斯利康。

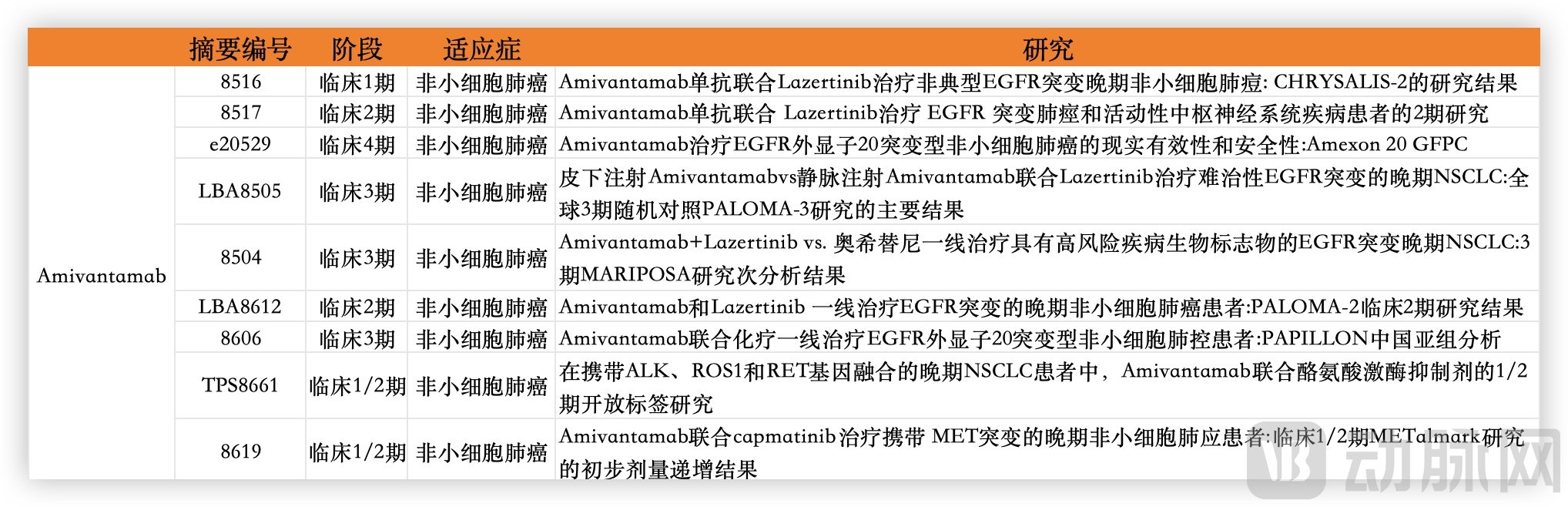

在2024ASCO上,强生携旗下重磅药物Amivantamab亮相,高调入局EGFR突变NSCLC赛道,之所以如此受关注,在于它一线治疗和耐药性方面都有良好表现。

ASCO年会中Amivantamab报告项目,数据整理自ASCO

在MARIPOSA临床研究中,Amivantamab+拉泽替尼为一组,单药使用奥希替尼为另一组,开展头对头临床研究。在TP53突变的患者中,联合治疗组的中位无进展生存期(PFS)达18.2个月,而奥希替尼组仅12.9个月。存在ctDNA的患者,两组的中位无进展生存期(PFS)分别是20.3个月及14.8个月。如果说头对头与奥希替尼只能证明一线治疗的潜力,那么在研究耐药性的MARIPOSA-2临床中,Amivantamab同样也展示出了优秀潜力。

在本次ASCO年会中,Amivantamab有9个相关研究入选汇报,也足以见得其潜力之大。截至目前,Amivantamab已获FDA批准EGFR 20ins适应症,接下来将在EGFR敏感突变一线及二线适应症上和阿斯利康进行竞争。一方是Amivantamab+一款脑转疗效突出三代EGFR-TKI,一方是阿斯利康通过联用化疗、ADC药物来守住市场。未来一段时间内,或许我们将见证EGFR突变肺癌市场的巨变。

值得一提的是,强生对于Amivantamab销售峰值的预测为50亿美元,而Amivantamab的国内上市申请已经于2024年1月获得NMPA受理。对于国产EGFR-TKI药物来说,更加激烈的竞争山雨欲来。