国内电生理市场,以强生为代表的跨国企业占据着近9成市场份额,拥有强劲的话语权,国产替代进程缓慢。

随着2022年12月,电生理集采落地,让市场发生了变化。近期,微电生理、惠泰医疗这两家上市企业发布年报,营收分别增长36.99%和46.7%,跨国巨头的堡垒似乎有松动的迹象。财报作为企业经营状况的晴雨表,透过它我们能看到以微电生理、惠泰医疗为代表的国产电生理企业的当下,也能让我们从中窥见国内电生理市场变化的未来。

好的数据是会说话的。

作为科创板首家以“第五套标准”上市的医疗器械企业,上海微创电生理医疗科技股份有限公司(以下简称“微电生理”)发布了上市后首份年报。公司全年营业收入2.60亿元人民币,同比增长36.99%;净利润297万元人民币,首度实现盈利。

据Choice数据显示,微电生理是2022年8家以科创板第五套标准上市企业中,唯一一家在上市首年实现盈利的企业。

从营收区域来看,微电生理遵循了“微创系”国内国际两条腿走路的习惯,国内外业务均取得重大突破。国内实现收入2.14亿元,同比增长29.88%; 国际收入4320万元,同比增长77.04%。主营业务收入中,国际业务占比由2021年的12.88%升至2022年的16.77%。

另一家国产电生理企业惠泰医疗于2023年4月7日披露年报,公司2022年实现营业总收入12.16亿元,同比增长46.7%;实现归母净利润3.58亿元,同比增长72.2%。值得一提的是,惠泰已连续4年保持在33%以上的高速增长。

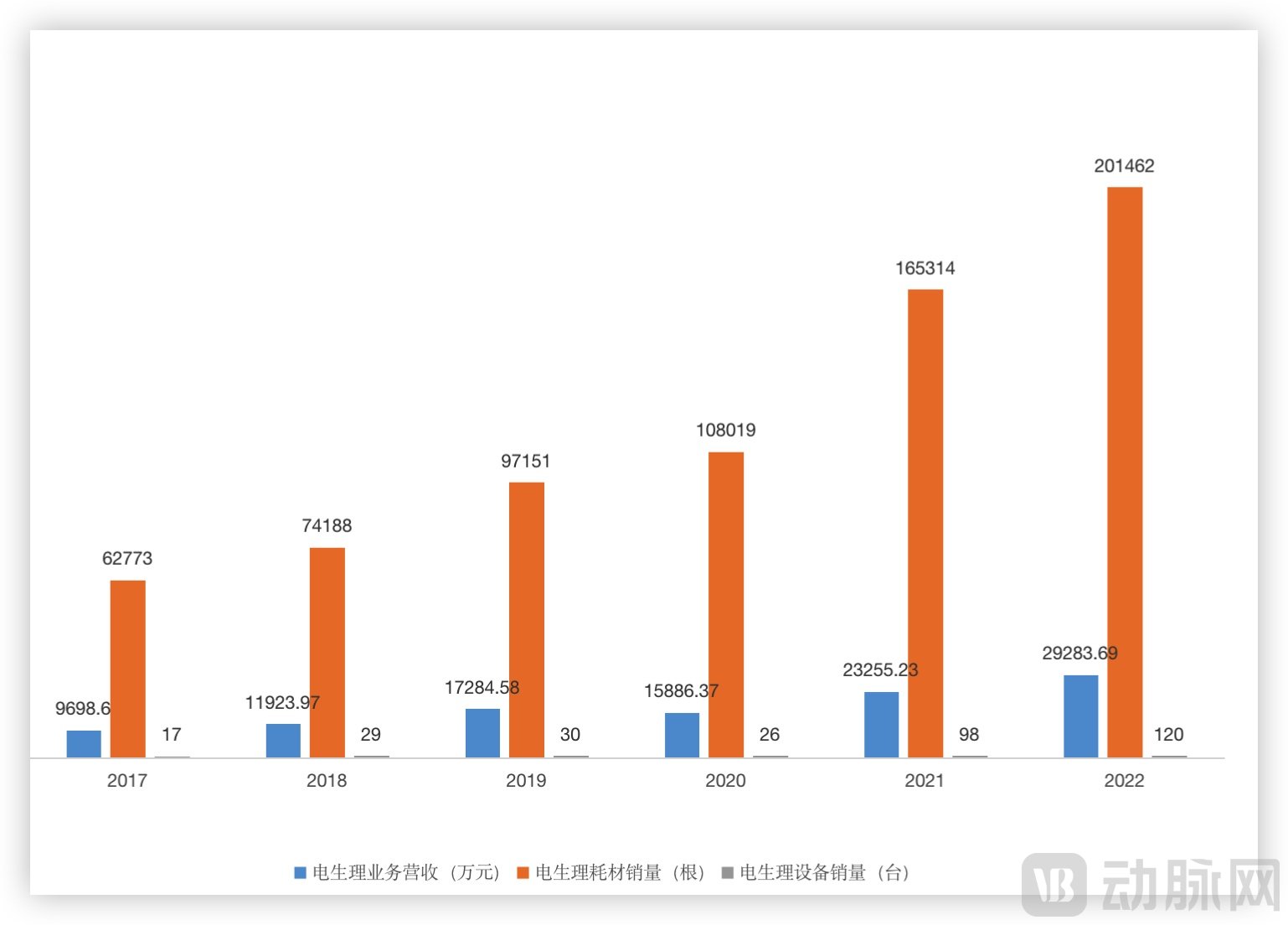

惠泰医疗电生理业务近几年营收数据,数据源于企业公告

拆分来看,惠泰医疗电生理板块收入实现2.93 亿元,同比增长26%。专注电生理设备的控股子公司上海宏桐实现收入3945.30 万元,同比增长52%。电生理板块综合毛利率水平达77.98%。

据弗若斯特沙利文《中国心脏电生理器械市场研究报告》的数据,以销售收入计,2020年中国电生理器械市场前三名均为外资厂商,其中强生占据市场主导地位,市场占比约为58.8%,排名榜首。惠泰在国产厂商中占据龙头,整体市场排名第四,市场占比约为3.6%,微电生理占比2.7%,排名第五。

从收入层面看,微电生理仍稍微落后于惠泰医疗,但已与惠泰医疗逐渐拉近距离,两者的互相竞争,也将带动国产电生理的良性发展。

电生理手术流程主要有电生理检查、标测、消融治疗、复查等环节。电生理手术器械将覆盖这些流程,它们通常可分为设备与耗材两大类。

设备主要包括电生理标测系统和、射频消融仪、灌注泵、以及冷冻消融系统等,产品对实时性、精度、信号提取能力、兼容性等系统性能要求极为苛刻。耗材主要包括标测导管、消融导管、针鞘产品等。电生理器械技术壁垒较高,以强生为代表的国际巨头用“系统+设备+耗材”的完整解决方案满足临床需求,并不断迭代更新,从而建立起自己的护城河。

这条护城河之所以没那么容易淌过去,核心原因在于规模较大的三维房颤消融市场一直被跨国企业所占据。

从技术角度看,二维使用X射线定位、三维采用电磁技术实现精准定位,能大幅缩短手术时间、减少辐射剂量、提升手术成功率和安全性的特点,三维相较于二维心脏电生理手术具备明显的技术优势。强生推出的CARTO3系统及雅培的EnSitePRECISION系统是其中的佼佼者。

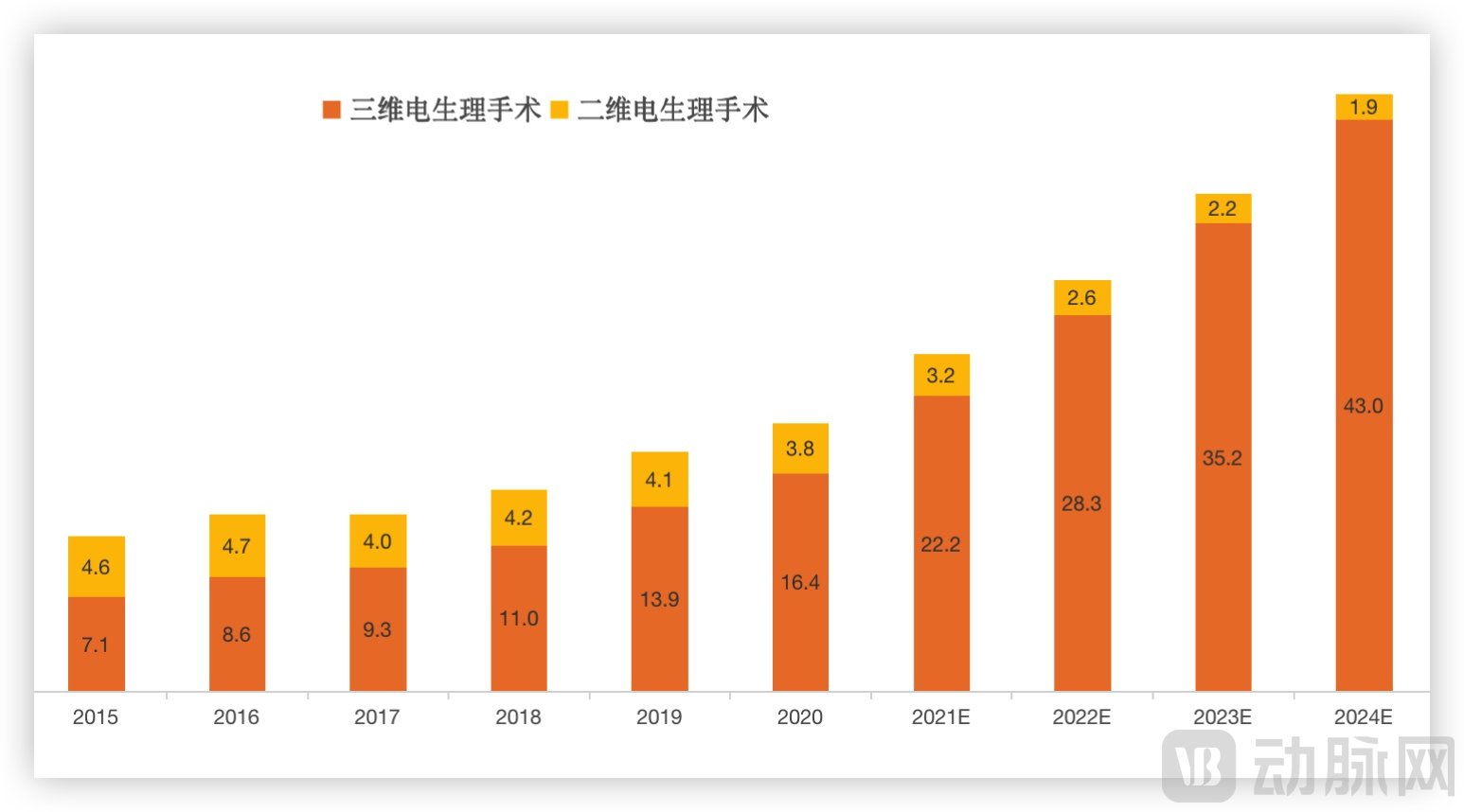

从市场角度同样如此,据弗若斯特沙利文《中国心脏电生理器械市场研究报告》中的数据,国内三维心脏电生理手术从2015年的7.1万例增长到2020年的约16.4万例;预计到2024 年,三维心脏电生理手术量将达到43.0万例,复合年增长率为27.3%。这个数据的背后还有一点值得注意,拥有三维系统产品的企业才有资格占领耗材市场。

历年三维与二维电生理手术量对比,数据源于《中国心脏电生理器械市场研究报告》

以微电生理和惠泰医疗为代表的国产厂商,要想在国际巨头手中抢到市场,就必然要在三维产品中找寻突破点。可能现有三维产品与国际品牌同类产品尚有差距,但跨过从无到有的阶段,才能奋力加速追赶。

得益于全面的研发布局,微电生理是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。微电生理自主研发的Columbus®三维心脏电生理标测系统第三代产品于2020年上市,是首个获批上市的国产磁电双定位标测系统。还率先完成三维心腔快速建模核心模块开发,实现国产影像化建模。

值得一提的是,微电生理补齐了高密度标测模块及压力感知模块等核心模块短板,有望进一步追赶国际品牌。其中高密度标测模块实现多电极心腔建模及高精密度信号标测,进一步缩短建模标测时间,并同步获取更多更精细的心电信息,具有更高的心电信号识别精度。压力感知模块能够精准指示导管贴靠组织的力值和方向,提供消融能量指示,实现精准治疗效果。

这两大核心模块分别于2022年10月、12月获得NMPA注册批准,填补了国产相关品类空白。同时,冷冻消融系统已于2022年12月完成国内注册资料递交,预计可于2023年获批。

2022年,微电生理三维心脏电生理标测系统累计手术量超过3万例,累计覆盖国内医院700余家。围绕三维标测系统功能、射频消融产品、冷冻消融产品等开展学术活动60场,覆盖全国约200家医院的500余名医生。

同时,微电生理还在推进三维标测系统升级换代,其第四代Columbus®三维心脏电生理标测系统在外观结构优化的同时,可实现新开发集成自动标记消融点并以可视化方式呈现消融效果,增强压力监测算法及力方向显示的稳定性,已于2022年12月提交国内产品注册申请。

惠泰医疗的电生理设备虽然已逐渐从二维过渡至三维系统,但与之配套的导管却未能跟上设备更新的步伐。

根据招股书数据,惠泰医疗2019年电生理板块收入中,标测导管收入1.21亿元,占比69.9%;导管类产品从2017年的0.64亿元增长至2019年的1.21亿元,复合增速为37.5%,它们的爆发推动了惠泰电生理业务的增长。

2021年之前惠泰医疗主要以二维耗材为主,其中电生理电极导管、可控射频消融导管和漂浮临时起搏电极导管都是该类别国内首家获得注册证的国产产品。

2021年1月,惠泰医疗三维心脏电生理设备HT Viewer获得NMPA注册证。HT Viewer是全球首款三机一体的磁电融合三维平台,将三维标测系统、128道多道记录仪和心脏刺激仪集成为一体化平台,极大地提高了工作效率。

上市第一年,惠泰医疗实现三维电生理设备销售98台,耗材16.5万根,在近200家医院完成三维电生理手术600余例的成绩。到了2022年,销售电生理设备120台,耗材20.1万根,在超过400家医院完成三维电生理手术3000余例,覆盖医院和手术数量快速增长。设备销售同比增加22.45%,耗材销售同比增加21.87%,保持了良好的增长态势。

国内部分电生理厂商产品布局,数据源于公司官网、公告

可是在三维电生理耗材方面,惠泰医疗的进展稍显缓慢。除了已取得磁定位冷盐水灌注射频消融电极导管的国内注册证,高密度标测导管和压力感应消融导管这两个重要模块还处于临床试验阶段,研发进度相比微电生理稍显落后。

高密度标测导管和压力感应消融导管是进行三维房颤电生理手术的必备耗材,对于高精密度标测、快速建模,以及精准、安全消融非常重要。其余适配三维系统的导管仍处于研发状态,这使得惠泰医疗的产品无法构建起“系统+设备+耗材”的完整解决方案,缺乏综合竞争力。

面对微电生理的奋起直追,惠泰医疗要加大研发力度同时加强公司战略研究的前瞻性。

持续升温的脉冲电场消融PFA技术被认为是未来的发展方向。

在3月份的2023年美国心脏病学年会(ACC 2023)上,加拿大蒙特利尔麦吉尔大学健康中心Atul Verma博士公布了Pulsed AF Pivotal试验结果,再一次将人们的目光拉向火热的PFA。结果表明,在300名被纳入主要分析队列中的患者中,脉冲电场消融术成功消除多达三分之二房颤患者的异常心律,且疗效可持续至少12个月,主要安全性不良事件发生率(0.7%)较低。

虽然距离成为主流房颤消融方式还有一段距离,但PFA未来可期,或将与射频、冷冻并列,在房颤消融治疗领域呈现三足鼎立之势。

回到国内,对于众多国内企业来说,PFA将是他们参与分食电生理这块蛋糕的重要抓手。因此,各路人马都不敢怠慢。

惠泰医疗于2月15日发布消息,创新产品心脏脉冲消融PFA系统在国内多中心进行的上市前临床试验圆满完成了全部患者入选。同时,微电生理也在其投资者会议中透露,其PFA项目目前处于临床入组阶段。

值得一提的是,惠泰的产品是全球首款融合“压力感知/贴靠指示”+“磁电双定位三维标测”+“脉冲消融”三大特色功能于一体的消融系统,临床试验中平均术中治疗时间仅约50分钟,即刻肺静脉隔离率达100%。目前已完成的手术随访结果良好,未发生与器械相关的严重不良事件,PFA导管的安全性和有效性得到进一步证明。

不仅仅是惠泰医疗与微电生理这样的上市企业,还一众未上市企业在PFA研发道路上狂飙。据不完全统计,包括德诺电生理、锦江电子、玄宇医疗、迈微医疗、远山医疗等10来家国内企业都在紧张推进中。

强生、美敦力、波士顿科学三家巨头的PFA产品均已进入药监局创新医疗器械“绿色通道”。3月份,波士顿科学宣布,旗下PFA系统在中国阵发性房颤人群使用的真实世界研究正式启动。考虑到三巨头均有布局心脏电生理三维标测系统,产品协同推动临床应用将给后来者带来极大的竞争压力。

全球进展最快的PFA产品是波士顿科学的Farapulse系统,于2021年获CE认证。国内PFA赛道竞争激烈,强生、美敦力、波士顿科学三家巨头的PFA产品均已进入药监局创新医疗器械“绿色通道”。只是在PFA技术中,三维标测产品协同推动临床应用也是其核心需求,大部分国产厂家由于三维标测技术短板以及PFA技术尚不成熟,还缺少真正的竞争力。

目前,国内尚无PFA产品获批,国内企业希望凭借PFA技术弯道超车,改变电生理进口垄断的格局,还需要在产品层面继续努力。

心脏电生理企业以设备+耗材的商业模式盈利,那么高值耗材的集采就是一道绕不过去的坎。

虽然心脏电生理相关产品国产化率较低,但在去年10月,依然由福建牵头开展电生理集采,并纳入2022年拟重点推荐的联盟集采。

总的来说,此次集采较为温和。从品类上来看,集采品种基本上覆盖了全部电生理手术中所需使用的耗材产品。从分组规则来说,组套、单件、配套三种模式的设置更为合理,使得大部分企业可以参与其中。

同时,本次集采设置了准入线,只要降价到一定程度即可获得拟中选资格。如组套采购模式下,同分组中降幅≥30%的组套获得拟中选资格;单件采购模式下,降幅≥50%即可获得拟中选资格。

目前,国产品牌普遍在异/星形诊断导管、压力感应治疗导管产品类别上有所欠缺,因此组套方式基本上被进口品牌所垄断,占据市场份额更大的外资企业成为集采主力军,而国产企业可以参与单件、配套等模式,准入线的设置也为国产品牌入围提供了便利条件。

本次集采一共16家企业获得拟中选资格,国内企业微电生理、惠泰医疗、心诺普、锦江电子等公司均列其中,国内企业和海外龙头均未丢标。得益于规则的设置,中选降幅阈值设置宽松温和。未来,国内企业要想通过集采快速放量,还需在产品布局方面更加完善,从而参与更多的分组,实现产品放量提升市场份额。

短期内,应该很难有企业能打破以强生为代表的跨国品牌在电生理上的强势地位。

这种地位以“标测系统+能量平台+导管耗材”产品组合为依托,建立起高技术壁垒的综合竞争力,并且通过产品的持续迭代升级,将壁垒愈加夯实。

近两年,国产厂商如微电生理、惠泰医疗、锦江电子凭借多年的市场培育和技术积累,先后推出自己的三维电磁标测系统,以此构建起电生理手术的完整解决方案,从而在跨国对手手中抢得部分市场。

而PFA的出现使得众多追随者看到了反超的希望,从而入局。这些公司的特点是快速跟进了PFA的技术,但整体在电生理导管耗材或三维标测系统积累较少,如果缺少三维标测技术的支持,后续产品竞争力将大受影响。

数据显示,国内心律失常患者中使用导管消融治疗的手术量从2015年的11.8万例增长到2020年的21.2万例,复合年增长率为12.5%。据弗若斯特沙利文数据,预计到2024年,电生理手术量将达到48.9万例,复合年增长率为23.3%。

在市场需求的刺激下,电生理市场潜力将持续显现。面对强大的竞争对手,国产企业必须有足够的研发实力和技术优势傍身,建立起具有独特竞争力的技术平台,打造出能够大幅降低电生理手术难度和耗材成本的产品,才能在未来的竞争中脱颖而出。