过去数年,IVD市场迎来爆发式增长。下游企业的蓬勃发展,上游关键环节企业的产业地位和关注度较以往也大幅提升。垦拓流体便是其中之一。

2023年底,国产IVD流体零部件龙头垦拓流体递交招股书,拟在科创板上市,有望成国产IVD流体零部件第一股。

垦拓流体成立于2010年,专注于微型流体精密控制零部件及配件耗材的研产销。其主要产品包括实现微型流体精密控制的微型阀类、精密泵类、流路部件类零部件,被广泛应用于体外诊断、呼吸麻醉、血液透析等领域,并逐步拓展了生命科学仪器、环保监测等。

弗若斯特沙利文数据显示,截至2022年,其在微型流体精密控制零部件市场的市场份额为2.2%,国内总体排名前五,国产品牌排名第一。

垦拓流体生产的微型流体精密控制零部件通常用于实现流的“量”或“状态”的精准控制,是典型的产业基础关键零部件。由于技术壁垒较高,市场长期由以SMC、IDEX等跨国企业主导。

伴随着国家对关键核心零部件国产化发展的政策支持,医疗器械、生命科学等下游应用领域的需求增长,本土厂商技术持续进步等多重因素的推动,如垦拓流体、恒永达、聚瑞电气等国内本土企业已在部分关键零部件产品上实现技术突破,未来有望获得更多行业份额。

对此,动脉网以垦拓流体招股书为引子,对其所在的核心零部件做行业梳理,供行业参考。

垦拓流体专注于医疗器械中关键流体部件领域,核心管理和技术人员均出自全球知名医疗设备头部企业迈瑞医疗,拥有多年检验医疗器械研发管理经验。

垦拓流体旗下有深圳垦拓精密技术、成都开图医疗、深圳微特模塑三家子公司,承接了多项国家级和市级的医疗器械关键部件科技攻关项目,攻克了呼吸麻醉、基因测序等领域的诸多卡脖子问题。2021 年,垦拓流体被评为国家级“专精特新‘小巨人’企业”。

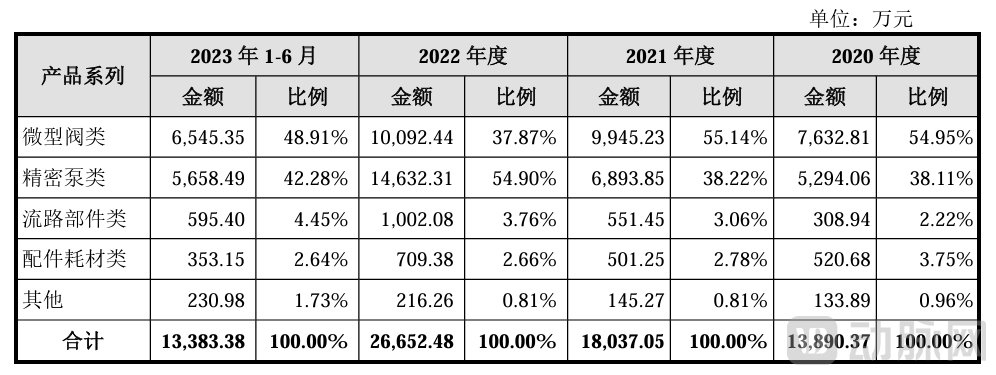

经过十余年积累,垦拓流体产品种类已超过4000款,构建了以阀、泵、汇流选通以及配件耗材系列为主的多样化产品结构。在众多产品线中,微型阀类与精密泵类是其最重要的两条产线。2020年到2023年上半年,两条产线营业收入共占公司收入的90%以上。

微型阀类产品是控制流体通路的自动化基础零部件,主要用于实现对介质方向、流量、速度和其他参数的控制。精密泵类产品主要用于控制微流体控制系统中流体的流动,可通过不同的驱动方式使液体的出口产生压力差,从而达到定向移液的目的,是微流体控制系统中的主要驱动零部件。

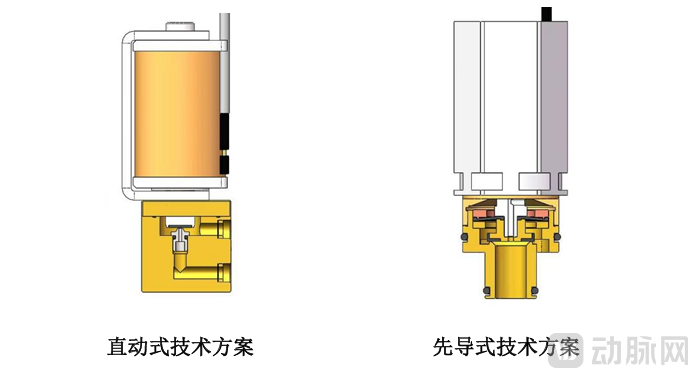

垦拓流体自主研发呼吸机用先导式比例电磁阀(图片来源:招股书)

以上两类关键零部件在医疗设备中的体外诊断设备、血液透析仪、呼吸麻醉机等,以及实验室自动移液设备、基因测序仪、色谱仪、质谱仪、流式细胞仪、生物反应器等科研设备都有广泛应用。垦拓流体也是极少数可量产气动移液ADP、呼吸机比例阀、基因测序仪器用键合汇流板等产品的国产品牌。

值得一提的是,垦拓流体在基因测序仪核心零部件之一的键合汇流板领域也取得了显著成果。垦拓流体经过长期独立自主研发,攻克不同材料的分子键合工艺,并自研生产设备,是华大智造、真迈生物、赛陆医疗等企业的重要供应商。

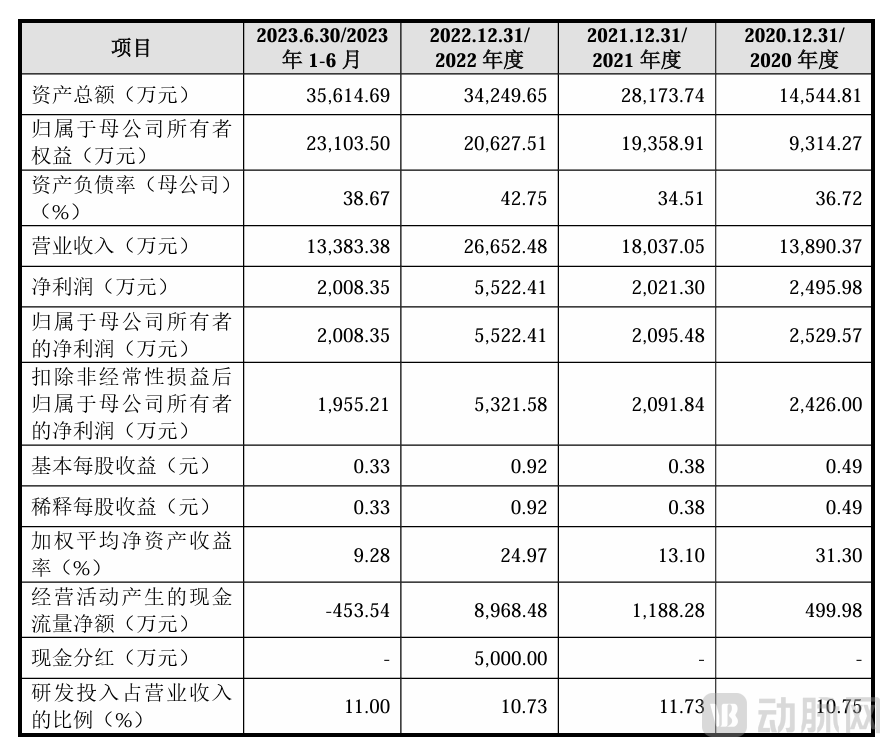

近年来,受国内下游体外诊断仪器市场需求增长,垦拓流体营业收入及净利润快速增长。其在2020年、2021年、2022年营业收入分别为1.39亿元、1.80亿元和2.67亿元。2020年至2022年年均复合增长率为38.52%,保持了快速成长的发展态势。

虽然没有2023年完整数据,但根据过往经验来看,下半年一般为产品交付高峰期,所以可以判断其全年营收将略高于2022年。

垦拓流体营收情况(图片来源:招股书)

报告期内,垦拓流体主营业务毛利率分别为54.26%、51.41%、56.20%和53.01%。再具体到细分产品,微型阀类和精密泵类是其主要产品,其营收总占比合计在90%以上,且两者毛利贡献量合计超过85%。

垦拓流体五类产品线营收情况(图片来源:招股书)

营收数据的良好表现,垦拓流体自然是做对了一些事情的。具体而言,首先是依托在微型流体精密控制零部件行业的长期积累,公司形成了贯穿整个研发、制造过程的全面技术平台;其次是产品技术水平属国内领先,截至2023年6月30日,垦拓流体已获得92项国内专利和18项软件著作权,部分还是国内极少数可量产的国产产品。

但我们也注意到,垦拓流体也面临着诸多风险。如微型流体精密控制零部件具有定制化特征,产品验证周期长,且客户对国产产品性能要求并不低于国际一线品牌,若公司未能准备把握下游客户应用需求,产品未能顺利通过客户验证或进度不及预期,将对其市场竞争力及未来经营业绩产生不利影响。

另外,招股书显示,垦拓流体2020年到2023年上半年销售费用分别为848.5万元、1326.5万元、1916.5万元和1129.4 万元,占营业收入比例分别为6.11%、7.35%、7.19%和8.44%,销售费用率高于同行业可比公司。

垦拓流体采用直接销售模式,通过参与国内外大型展会,或直接拜访客户等方式,挖掘潜在客户。这种方式能够及时了解并反馈客户需求,培养长期稳定的合作关系,如与华大智造、迪瑞医疗、新产业、普门科技、迈克生物、聚光科技、力合科技等医疗器械、生命科学仪器、环保监测设备领域知名品牌商达成了合作。其销售费用率较高主要因为,垦拓流体主要产品种类和应用领域多元化,客户集中度较低,客户维护成本相对较高。

针对这些问题,垦拓流体也在展开应对。在招股书表示,垦拓流体将在三个方面发力:一是不断增强生产能力,增强交付能力;二是重视研发技术投入,拓展产品类型;三是建立有效销售网络,加强品牌建设。

在此次募集资金用途中,其也明确表示将投入垦拓流体生产基地建设项目5.18亿元,在深圳和成都两地的研发中心建设项目投入1.75亿元,补充流动资金项目1.5亿元。

在垦拓流体递交招股书前不久,国内另一家核心零部件企业阿为特正式登陆北交所。上市首日,其股价盘中涨超1200%,创北交所新股首日涨幅新高。

阿为特是精密机械零部件制造商,专注于机加工件和装配件,产品应用包括质谱仪和色谱仪等科学仪器,其中,赛默飞在2020年到2022年连续三年是其最大客户;在医疗器械领域,应用终端产品包括医疗成像设备和CT机,全球知名影像企业锐珂医疗连续三年成为其第二大客户。

此外,还有万东医疗宣布投资设立全资子公司,开展核心部件的研发生产项目;医学影像设备核心零部件供应商斯瑞新材宣布投入13亿元,押注医疗影像核心部件研发及产业化。以上企业虽处不同细分领域,但都在为医疗器械核心部件的国产化努力。

那么,这是否意味着国产医疗器械核心零部件市场即将爆发呢?以垦拓流体所处的微型流体精密控制零部件市场为例,还存在诸多挑战。

首先,SMC、IDEX、Bürkert、Tecan、Norgren国际巨头们的强势捍卫。凭借出众的产品性能和种类、品牌影响力和销售、渠道网络,巨头们形成了从上游零部件研发到下游产业化应用的完整产业链竞争优势。

其次,国产企业在技术研发实力、精益制造能力和交叉型人才队伍建设上相对不足。这一行业属于技术密集型,不同仪器类型及应用场景对相应的零部件有不同要求,要求相关人员从研发到生产都需要具有较高的专业知识、技术水平以及丰富的执行经验。

微流体控制零部件通常具有定制化的特点,需要企业根据不同客户需求进行新产品的研发、生产工艺的优化和产品的规模化生产,新进企业很难难在短期内生产出质量稳定、性能优异且具备成本优势的产品。

然后是客户粘性强,国产企业市场拓展较难。也正因为产品需要定制化生产,且微型流体精密控制零部件的品质、技术水平会直接影响下游设备的质量,因此双方在合作之前会经过系统性的评估审核,除非发生重大问题,下游客户不会轻易更换零部件供应商。

总的来说,国内核心零部件企业起步晚,在技术实力、生产经验、产品丰富度和品牌建设等方面仍然存在较大差距,还处于快速追赶时期。

不过,政策引导、全球供应链不稳定倒逼、相对较高的行业利润率吸引,以及广阔的市场发展空间等,都在加速垦拓流体、恒永达、聚瑞电气等国产核心零部件企业的崛起。伴随国产核心零部件行业的变革大潮,身在其中的企业将迎来新的发展周期。