3月19日,药明生物宣布其位于新加坡大士生物医药园的一体化CRDMO中心开工奠基,正式进入建设阶段。

2022年,药明生物宣布计划投资14亿美元(约101亿人民币)在新加坡建设一体化CRDMO中心。建成后,该中心将提供生物药一体化研究、开发和生产服务。该基地占地13.5公顷,规划设计产能为12万升,将提供1500个工作岗位。

这也是药明生物首次布局亚洲地区首个海外大型CRDMO基地。2018年,药明生物曾投资8000万新币(约合3.8亿人民币)在新加坡“试水”现代化生物制药生产基地,包括生物工艺开发实验室,具备临床样品生产和小规模商业化生产的能力。

2024年以来,药明生物已第2次官宣海外生产基地建设及产能提升计划。

1月,药明生物宣布提升美国马萨诸塞州基地产能,将在原计划2.4万升产能的基础上新增1.2万升商业化原液产能。伍斯特基地面积达18.95万平方英尺,预计将在2025年正式运营,并在2026年投入GMP生产。

公开信息显示,药明生物2024年规划产能43万升,预计于2026年产能较2023年末翻倍,达到58.8万升。产能扩增计划中,新增产能几乎全部落地于海外:新加坡12万升、美国3万升、爱尔兰3万升、德国1.5万升。

现在看来,药明生物的广泛海外产能布局,可接受当地监管、平衡地缘政治影响。某种程度而言,或许是一条“后路”。不过,全球研发和生产网络扩张是一盘大棋。早在2018年业绩发布会上,药明生物正式公开“全球双厂”计划。可以推断,该计划内部执行时间还要更早。因为彼时,药明生物已在全球布局了11个生产设施。

根据公开报道,所谓“全球双厂生产”策略,指的是与药明生物签约的合作伙伴,可以选择在药明生物在中国、欧洲和美国的任意两个基地进行商业化生产,保证产品的全球供应,同时消除在不同供应商之间进行技术转移的风险。

这是根据生物药跨国公司的商业化生产模式所决定的。由于生物药生产难度较大,跨国公司一般会找两个厂商进行商业化生产合作。因为一旦生物制药厂断供,8.9个月甚至1年时间都无法恢复药物供应。对于大型药企而言,一般会设置内部自有生产厂家为主要供应链,将主要市场控制在自己手中,外部CDMO企业则作为辅助供应链配合生产。

药明生物首席执行官陈智胜介绍,药明生物则改变策略,为合作伙伴同时提供主要供应链和辅助供应链,即“全球双厂生产”策略。由于“双厂”的生产都由药明生物提供,内部进行技术转移的难度和风险也大大降低。

基于这一商业模式策略,药明生物在近年来持续扩充海外产能。欧洲方面,爱尔兰敦多克基地于2021年投入运营;子公司药明海德设立旗下综合疫苗制造设施(爱尔兰);2020年、2021年分别从拜耳收购德国勒沃库森生物制剂厂、伍珀塔尔生物药原液厂。德国两厂差距仅30分钟车程,完美诠释了其“全球双厂生产”战略下的协同效应。

美国方面,药明生物在马萨诸塞州、新泽西州、宾夕法尼亚州的生物医药产业聚集区均布局生产基地,陆续于2020年、2021年及预计2026年投入运营。2023年,波士顿研究服务中心也正式投入运营。

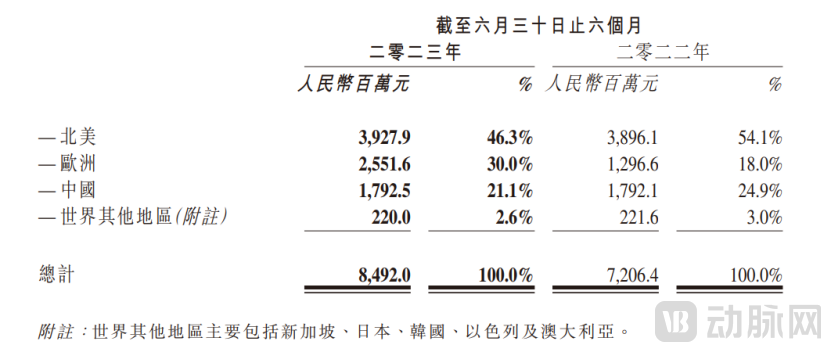

“全球双厂生产”战略布局与CXO红利期叠加影响下,药明生物迎来“狂飙”期。按销售额计算,药明生物的全球市场占有率由2017年的2.4%增至2022年的12.8%。据药明生物,其在欧洲市场的份额将逐步提升。从2023年上半年业绩报告来看,欧洲地区收益比例明显提高,从2022年上半年的18.0%增长至30%,侧面印证“全球双厂生产”策略可行性。

2023年上半年,药明生物增长速度明显放缓,同比增速仅为17.84%,另外受新冠结束带来收入缺口的影响,净利润同比下跌10.81%。无论是相比2022年48.4%的收益同比增速,还是对比营收同比增长约36.5%的三星生物,似乎都提示着,药明生物已经进入缓速增长期。

以新加坡一体化CRDMO中心和伍斯特基地为例,新加坡中心将提供1500个工作岗位,伍斯特基地的全面运营将会让药明生物的美国员工数从400个增长到大约600个。全球化布局和海外基地建设不可避免会带来运营成本和人员成本的提高。CDMO工程师红利时代已经过去。

早期,受益于成本优势与工程师红利、灵活、高效、客户需求定制等竞争优势,依托“工程师红利引流+高固定资产投入产出比承接”的模式,以药明生物为代表的大批CDMO企业崛起。

作为国内CDMO巨头,药明生物的转型与业务升级早已发生。药明生物进入行业时,为形成差异化优势,使用的是一次性生物反应技术,具有更好的灵活性与安全性,并引入大规模商业化生产。

从“跟随药物分子发展阶段扩大业务(Follow-the-Molecule)”到“跟随并赢得分子”(Follow and Win the Molecule),生物医药初创公司成为药明生物的重要客户来源。聚焦端到端服务的需求,打造开放式、一体化的生物制药能力和技术赋能平台,更能符合当下初创企业成本控制需求的不断增强。

观察药明生物2024年的两大海外基地建设,也可以看到其CRDMO和端到端服务的策略延续。一体化CRDMO中心建成后,将成为新加坡首个专注于生物药端到端服务的综合型CRDMO基地,提供一体化研究、开发和生产服务;伍斯特基地则主要新增商业化产能,配合去年正式开业的首个研究服务中心(波士顿)、新泽西州临床生产基地、宾夕法尼亚州工艺开发和工艺表征实验室,形成从生物药发现、开发到临床和商业化生产的全方位体系。

业务端,独特模式也缔造了药明生物客户明显的长尾特点,在2014年到2022年前十大客户的收入CAGR达52.3%的同时,收入占比从2014年的65.1%下降至2022年的40.8%。客户结构也更加多元化,特别是其长尾客户平均收入逐年上升,一方面体现客户的信任度加深,另一方面是一些早期阶段客户逐渐向后期和商业化阶段推进,逐渐成长为更丰厚的营收来源。

药明生物近日发布的2024年度医疗健康大会简报中指出,2023年公司实现新增综合项目数132个,其中12月新增项目41个,单月新增项目数量超预期。此外,公司披露,新增项目数2023年下半年强劲恢复,非新冠新增项目数达到历史新高。分地区来看,北美贡献约55%的新增项目,中国区新增项目数占比则大幅反弹至25%,其中合作最热的领域分别是ADC和双抗/多抗等热门赛道。

2022年,药明生物新增136个综合项目数,超出原定目标120个新增项目。

参考资料:

中韩CDMO:必有一战还是各据一方?-动脉网 (vbdata.cn)

【对话CEO】净利增长149.6%,药明生物首次解密独家市场策略

单月新增41个项目背后,药明生物为何成为Biotech复苏的最先受益者?