2024年4月16日,北京大学深圳医院新增一例专利公开。该专利为一种新型仿生骨架,由多孔镁合金材料与淫羊藿苷结合而成,用于骨质疏松性骨缺损填充。

这款新型仿生骨架中的多孔镁合金材料为骨质疏松性骨缺损提供支撑的同时,其间的空隙还能有助于新生细胞攀附以及新生血管的形成。另外,材料上附着的淫羊藿苷还能虽之降解起到缓释作用,并实现精准的靶细胞给药,刺激周围新生的成骨细胞或周边的BMSCs,从而更好更快的形成骨组织,治疗骨质疏松性骨缺损。有助于解决骨质疏松症患者二次损伤的问题。

一、骨修复材料市场空间广阔

骨修复材料可运用的场景覆盖较广,涉及神经外科、口腔医学及骨科,其适应症也较为丰富,包括:重型颅底骨折、颅盖损伤、牙齿缺损、牙槽突裂及颌骨缺损以及各种脊椎类、创伤类、关节类部位修复等。

为满足各大适应症需求,目前市面上骨修复材料多样,许多科研院校也将这一板块从传统生物工程中脱离出来,形成了专门的成骨材料研究,如:四川大学、华南理工大学、中国科学院大学等。

从产业链来看,骨修复材料的上游主要是医用金属材料、无机非金属材料、高分子材料等原材料供应商;中游则是骨科骨缺损修复材料制造商;最后在汇入医疗机构惠及患者。

骨科修复材料上下游产业链,资料来源:前瞻产业研究院

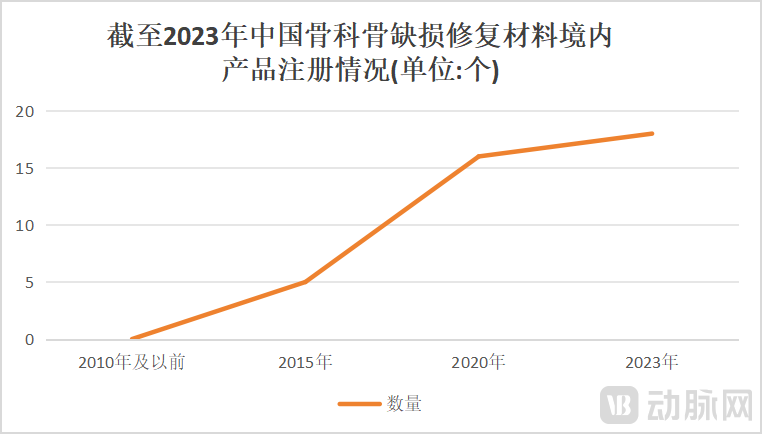

二、外资垄断的局面正逐步被打破

从材料供给来看,国产替代的势头已经逐渐显现。由于海外供应商入驻时间早、工艺成熟、规模领先等原因,此前在国内占有较大比重。截至目前,强生、史赛克、美敦力等外资企业依旧在占据我国大部分骨修复材料市场。

而近几年随着正海生物、奥精医疗、三友医疗、圣博玛生物、立心科学等本土企业迅速成长,国产骨修复材料开始在市场立足,外资垄断的局面正在被逐步打破。

数据来源:国家药品监督管理局

数据来源:国家药品监督管理局

截至2023年11月,我国国产骨修复材料已有18项获批,其中奥精医疗旗下产品获批数量最多,共有三款均集中在人工骨修复材料方面。从产品类型来看,同种异体骨植入材料(包括骨制品、骨)是获批数量最多的一类,共有8款。

在技术上,国产骨修复材料也出现了突破。2022年,武汉亚洲生物具有人工生物活性的多级结构人工骨修复材料医疗器械获批,据悉这是国内首个获批上市“人工骨”。这款“人工骨”由是由华中科技大学生物材料与医疗器械监管科学转化团队和武汉亚洲生物材料有限公司合作研发而成,其关键原材料到技术全都是国产化。

另外,2023年立心科学的可塑形吸收性骨修复材料获批。这是全球首个同时满足可塑形、抗液相溃散和高效诱导再生的人工骨。具有出色的骨传导、骨诱导能力,在植入后3-6个月可完成骨再生。据悉,立心科学已经实现了从自研原材料到产品商业化落地的全产业链闭环。

从获批骨修复材料可以看出,近年来复合型人工骨修复材料应用增多。未来,机械性能更强、生物活性和诱骨能力更高、可降解等特性的新材料,将加速替代传统修复材料。