7月17日,远大医药(0512.HK)发布公告宣布,远大医药分别完成了对天津田边制药有限公司(天津田边),以及南昌百济制药有限公司和江西百安百煜医药科技有限公司(以下两者合称“百济制药”)100%股权的变更登记。

根据公告,远大医药与天津田边的少数股东达成了收购协定(第二次收购协定),连同第一次收购协定,远大医药累计以约4.88亿元人民币的代价收购了天津田边的100%股权,并于近日完成了股权变更登记。至此,天津田边已成为远大医药(中国)的全资子公司。

同时,远大医药附属公司远大九和以约2.6亿元人民币收购了百济制药100%的股权,并获得其技术领先的鼻喷制剂平台。此次收购是本集团呼吸及危重症板块的一次重大布局,百济制药的产品将会与本集团Ryaltris®复方鼻喷剂形成产品组合,全面满足轻、中、重度过敏性鼻炎患者的用药需求,同时将进一步完善本集团呼吸领域吸入性制剂平台的建设。

至此,以7.48亿的总金额,远大医药将两家药企收入囊中,继续重押心脑血管和呼吸领域。

100%收购,心脑血管领域的新增业绩增长点

先来说完整收购的第一家药企天津田边。

天津田边由日本田边三菱制药株式会社与力生制药合资建立于1993年,田边三菱与力生制药双方出资比例均为50%。从1999年至今,由双方不同的增资比例,公司股权结构发生多次变化,在本次交易完成前,据力生制药公告,天津田边的股权结构为:力生制药持股24.65%,日本田边三菱制药株式会社持股比例为75.35%。

2023年12月,远大医药发布公告宣布与日本田边三菱制药株式会社签订股权收购协议,以港币4.0亿元(约人民币3.68亿元)收购天津田边制药有限公司75.35%的股权,力生制药仍持有24.65%股权,天津田边仍为天津力生制药参股公司。

到了今年5月,事情出现转折,力生制药发布公告宣布,拟按照不低于1.2亿元的底价公开挂牌转让所持天津田边24.65%的股权。交易完成后,力生制药将不再持有天津田边的股权。最终,远大医药以1.2亿元的底价拿下所有股份,完成100%控股天津田边。

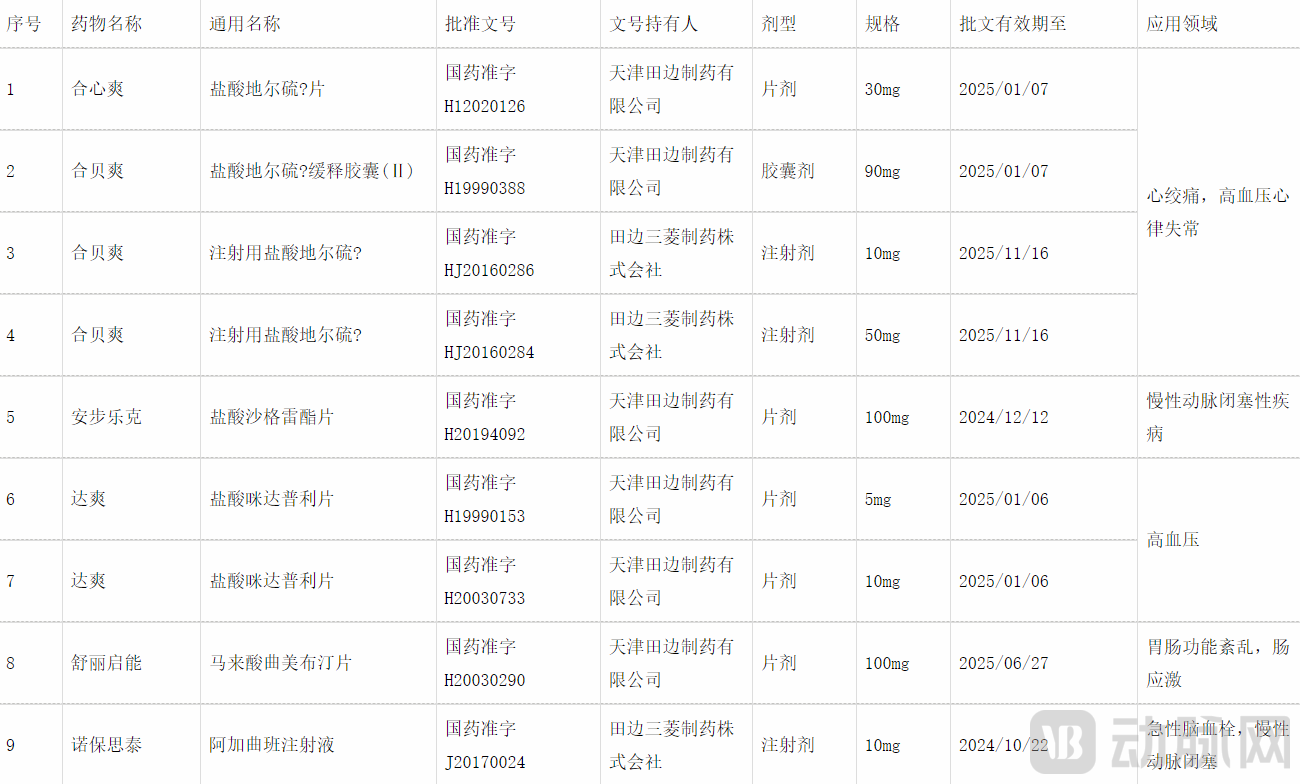

力生制药卖股份的原因暂且不提,回到天津田边的具体业务来看,作为田边三菱在中国的核心企业之一,天津田边主要从事心脑血管、内分泌代谢、胃肠道等慢性疾病领域高质量原研药品的生产与销售,并拥有多条GMP认证的生产线,产品生产覆盖片剂、胶囊剂、颗粒剂、注射剂等多种剂型,在售产品十余款,涉及高血压、心绞痛、冠心病、糖尿病、胃肠道疾病等多种慢性疾病适应症。天津田边核心产品有合贝爽®、合心爽®、安步乐克®等。

天津田边部分药物 来源:力生制药公告

天津田边部分药物 来源:力生制药公告

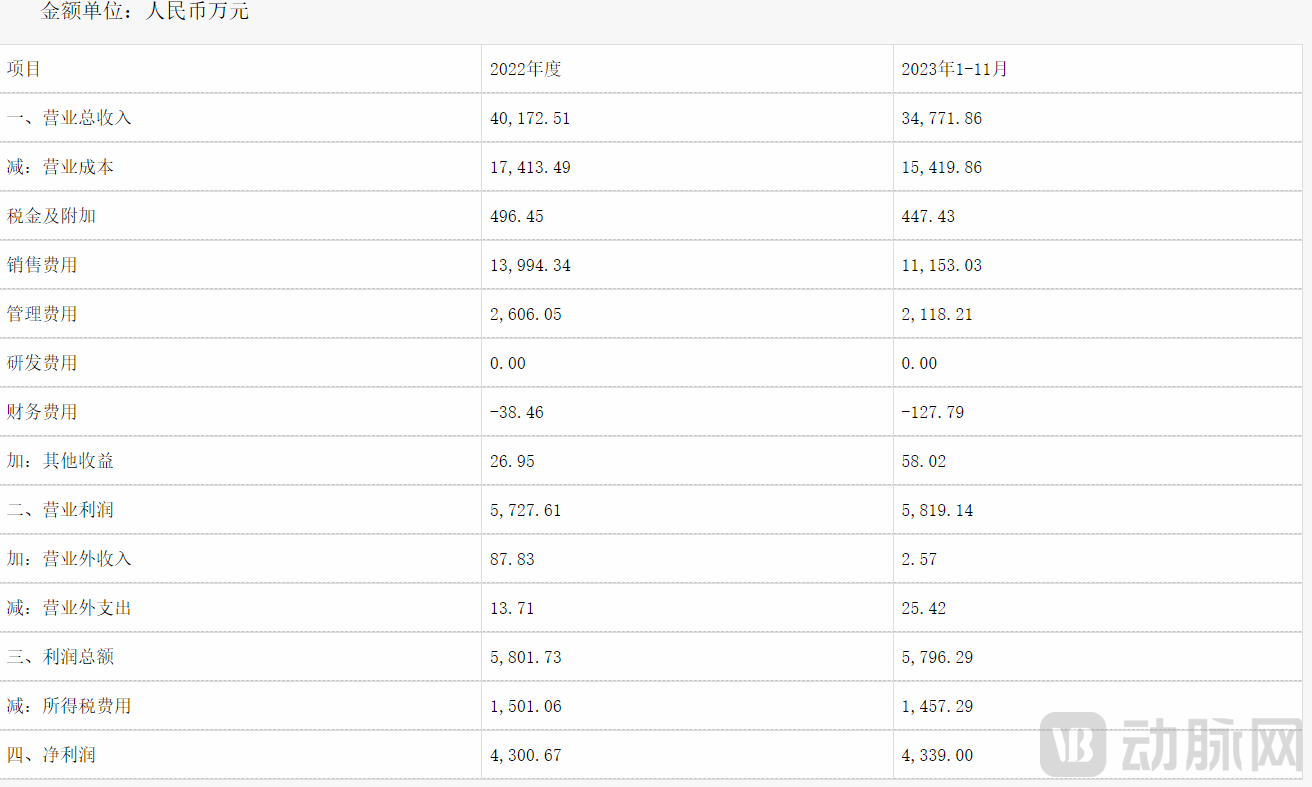

从财务表现来看,根据力生制药公告,2023年1-11月天境田边营业总收入约为3.48亿元,净利润为4339万元。对比来看,尽管2023年营业收入有所下降,但净利润小幅上涨。

天津田边经营状况 来源:力生制药公告

天津田边经营状况 来源:力生制药公告

对于远大医药来说,天津田边的业务与其有较强的协同作用。据公告显示,心脑血管急救板块是远大医药重点布局的方向之一,在急救方向,远大医药已拥有近30个品种,其中14个品种纳入了中国国家急抢救药品目录,16个品种纳入了短缺药品目录,产品管线数量位居行业前列。而在慢病管理方向,远大医药独家产品依普利酮片于2023年8月获批上市,作为二代选择性醛固酮受体拮抗剂药物为高血压管理带来全新的治疗方案。

因此,收购天津田边后,远大医药能够利用已有的销售能力加快天津田边核心产品的市场拓展及推广,创造新的利润增长点,并惠及更多的慢性疾病患者,同时,加速整合天津田边核心产品的原料制剂一体化进程,进一步降低生产成本并提升产品的盈利能力。

从慢病管理角度来看,远大医药能够利用天津田边已有的慢病管理产品快速进入慢性疾病市场,实现将心脑血管疾病治疗领域的应用范围拓展至从急救到慢性疾病管理、从注射制剂到口服制剂的全方位覆盖。

拿下两款处方药+OTC双跨品种,继续丰富过敏性鼻炎产品管线

再来说本次公告提到的第二家完整收购的药企——百济制药。

公告显示,百济制药是从事研发和生产激素类鼻喷制剂的高新技术企业,公司构建了从早期研发、临床研究到产业化全过程的研发体系及具备GMP认证生产体系,形成了包括药物颗粒表征技术、制剂质量特性评价、制剂体内外相关性研究、制剂工艺优化及规模化生产等核心技术,建立了国内技术领先的鼻喷制剂平台。

目前,百济制药拥有三款核心产品可满足三岁以上各年龄阶段过敏性鼻炎患者的治疗需求,其中,布地奈德鼻喷雾剂已于2023年11月在中国获批上市,为国内首仿,将有望改变同通用名产品市场上外资企业独占的竞争格局;丙酸氟替卡松鼻喷雾剂已于2023年11月在中国递交首仿上市申请,该产品将有望打破原研产品的市场垄断;两款产品均为处方药和OTC双跨品种,市场潜力巨大。此外,糠酸莫米松鼻喷雾剂的注册工作也在积极推进中。

据《中国变应性鼻炎诊断和治疗指南(2022年,修订版)》,布地奈德鼻喷雾剂、丙酸氟替卡松鼻喷雾剂以及糠酸莫米松鼻喷雾剂均为过敏性鼻炎的鼻喷雾剂一线推荐用药。

据医药魔方数据库统计,在过敏性鼻炎领域,布地奈德鼻喷雾剂、丙酸氟替卡松鼻喷雾剂和糠酸莫米松鼻喷雾剂赛道目前分别有3家、2家和4家药企跻身仿制药竞争队伍。不过,百济制药拿下其中两种的首仿,作为按照最严格标准研发上市的产品必定会在质量分层、市场先发拓展方面占据一定优势。

此次收购完成后,远大医药将成为中国治疗过敏性鼻炎产品管线最全的企业之一,并拥有国内技术领先的鼻喷制剂平台。公告表示,远大医药将利用自身强大的研发注册能力,着力推进丙酸氟替卡松鼻喷雾剂以及糠酸莫米松鼻喷雾剂的临床注册进程,同时加快布地奈德鼻喷雾剂的市场拓展及推广,并惠及更多的过敏性鼻炎患者。

另外,百济制药的鼻喷制剂平台的产品将与恩卓润®比斯海乐®(茚达格莫吸入粉雾剂 II)和恩明润®比斯海乐®(茚达特罗莫米松吸入粉雾剂 II、III)形成产品组合,全面推进远大医药呼吸领域吸入制剂平台的建设,进一步完善呼吸及危重症板块在吸入制剂方向上的产研销全方位布局。

远大医药的野心:吃下更大的蛋糕

近年来,由于在核药领域的亮眼表现,远大医药被冠上核药“领头羊”的称号。的确,目前远大医药手握14款全球创新核药抗肿瘤产品,无论是管线完备度还是临床都领跑国内。同时,率先获批且商业化的易甘泰®钇[90Y]微球注射液已经在2023年实现同比近300%的增长。

不过,远大医药的光芒绝不只闪耀在核药领域。在制药科技板块,远大医药在眼科、呼吸及重症抗感染、心脑血管急救等领域深耕多年。其中,在呼吸及重症抗感染领域,两款创新产品——STC3141和Ryaltris®复方鼻喷剂分别进入关键性验证临床以及商业化最后冲刺阶段,分别指向脓毒症和过敏性鼻炎两大适应症。

去年9月,远大医药宣布适应症为过敏性鼻炎的Ryaltris®复方鼻喷剂完成国内Ⅲ期并达到主要终点,作为一种新型的抗组胺药和皮质类固醇的复方鼻喷剂,该产品已在美国、澳大利亚、韩国、俄罗斯、英国及欧盟等多个国家和地区获批上市销售。目前,该产品的国内NDA申请已获得CDE受理。

2019年,远大医药与印度医药巨头Glenmark签署独家协议,获得Ryaltris®在中国为期20年的独家授权。业内人士认为,Ryaltris®获批后大卖是大概率事件,届时将在瓜分过敏性鼻炎的市场上占据相当的优势。毕竟从数据来看,Ryaltris®给药后15分钟内开始迅速而持续地缓解患者症状,而布地奈德改良新药Budesolv鼻喷剂给药3小时症状才明显缓解。

从市场份额来看,据中航证券,以过敏性鼻炎一线治疗药物糠酸莫米松鼻喷雾剂为例,2017-2021年糠酸莫米松鼻喷雾剂国内销售额呈现持续增长态势,2021年销售额近10亿元(同比增长55%)。阿斯利康的布地奈德鼻喷剂亦是治疗过敏性鼻炎的常见药物之一,同时也是国内销售额最大的吸入制剂品种,其2021年中国市场销售规模达74亿元。

从此次远大医药的并购动作来看,除了以新药Ryaltris®瓜分过敏性鼻炎的市场“蛋糕”外,还希望通过收购百济制药获得布地奈德鼻喷雾剂等多款首仿药物,形成更完整的产品矩阵,吃下更大的“蛋糕”。

而在心脑血管领域的收购依旧如此,作为远大医药的传统优势板块,无论是收购天津田边还是早前收购重庆多普泰医药,都是不断外延心脑血管板块的边界。通过不断外延合作和投资并购,目前远大医药相继进入了肝癌、心血管高端器械、肿瘤免疫治疗、脓毒症治疗等领域,并已在全球范围内投入运营了5个研发技术平台和9个研发中心。

而这种收并购,对于拥有雄厚资金的远大医药来说,是吃下更多蛋糕的一条捷径——在自研之外不断通过BD拓展。据2023年财报,远大医药2023年实现全年收入约105.3亿港元,剔除汇率同比增长15.8%;毛利润约65.2亿港元,剔除汇率同比增长15.3%;正常化净利润约20.4亿港元,剔除汇率影响同比增长0.2%。经营活动的现金流量净额为24.25亿(+31.6%),与归母净利润的比值为129%,现金流维持健康。

正如远大医药前行政总裁邵岩博士所指出的,国内医药企业需要通过并购来增强自身的竞争力。通过并购,企业能够迅速获得新市场、新渠道、新技术和新产品等关键资源,从而推动企业的转型升级。如今,远大医药正在通过积极践行不断向我们证明这条道路的可行性。

参考文章:

1. 强创新、稳增长,如何平衡?来抄远大医药的作业:谋布局.动脉网

2. 国内最强核药发动机,满手王炸.瞪羚社