2024年3月22日,高德美在瑞士交易所敲响了上市的钟声。根据公开信息,高德美的股票开盘价定为每股61.00瑞士法郎,折合人民币约490元,公司整体市值达到了145亿瑞士法郎,约合人民币1166亿元,这一市值不仅超越了资生堂、Natura&Co和科蒂等竞争对手,也使得高德美成为自2017年以来瑞士交易所最大的一笔IPO。

高德美此次上市的背后,是其雄心勃勃的增长战略。公司表示,将利用这笔资金来推动2024年及以后的发展计划,特别是通过推出具有差异化的生物制剂产品,以期在市场中获得更多的增长机会,并在中期内实现利润率的提升。

大厂孵化,销售额突破40亿美元

高德美的起源可以追溯到专注于皮肤病学研究的美国欧文实验室。1961年,M.Owen在德克萨斯州达拉斯创建了该实验室。随后在1972年,欧文实验室被爱尔康收购,而到了1977年,爱尔康又成为了雀巢集团的一部分。

在1979年,Hans Schaefer在欧莱雅前CEO François Dalle的支持下,于法国成立了国际皮肤病研究中心(CIRD),旨在将美妆研究拓展至医药领域。1981年,雀巢与欧莱雅联合投资,正式成立了Galderma高德美实验室,CIRD也成为了高德美的研发核心。与其他美妆企业的独立成长轨迹不同,高德美的发展更像是资本巨头在医美领域精心布局和培育的成果。

1995年,高德美推出了针对痘痘肌肤的首个专业品牌Differin。目前,高德美在皮肤科学领域积累超过40年的研究经验,拥有5个研发中心和55项最新专利。自2019年以来,高德美的研发团队由6500多名专业人员组成,他们利用科学、临床、医学和监管的专业知识及经验,不断推动公司的效率和创新。

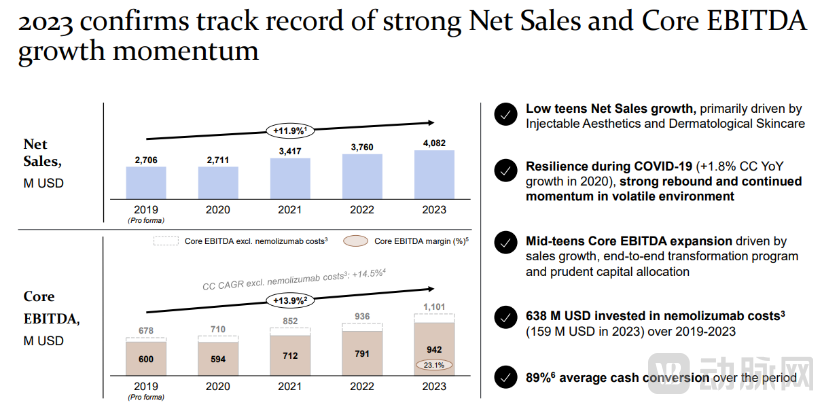

高德美2023年全年财报

在医美领域,高德美拥有显著的竞争优势。根据高德美2023年全年财报,年度净销售额首次突破40亿美元大关,达到40.82亿美元(约合人民币294.94亿元),同比增长8.5%。同时,在肉毒毒素两位数增长的推动下,注射美学业务净销售额增长6.5%,填充剂和再生刺激剂在国际市场上取得了市场份额扩张,并在美国市场夺得一名。

而作为拥有FDA、CE、NMPA三重认证的透明质酸填充剂生产商,高德美旗下的Restylane Defyne玻尿酸填充产品,更是中国首个且唯一获批用于下巴塑形的注射用玻尿酸产品。

定位“科技化”护肤,布局三大管线

依托坚实的科学研究,高德美已经发展成为拥有广泛临床验证的皮肤科学品牌。业务遍及全球90多个国家和地区,其中7个市场贡献了70%的销售额,美国市场尤为突出,2019至2023年间的复合年增长率达到了10.1%。

高德美将皮肤科学市场细分为皮肤治疗、日常护肤和注射美学三大领域,2023年全球市场规模分别达到530亿美元、250亿美元和90亿美元。

高德美旗下部分品牌

在护肤领域,Cetaphil丝塔芙和Alastin是高德美品牌矩阵中的两大明星品牌。2023年,Cetaphil丝塔芙的销售额约为10亿美元,占总销售额的四分之一,创下历史新高。作为唯一被美国医师药典收录的皮肤科专用护肤品牌,丝塔芙以"能与任何皮肤药品合并使用的科学专用护肤品"著称,提供包括清洁、润肤在内的产品系列,以温和全面的方式清洁和滋润肌肤,不引起刺激。

丝塔芙对"绝对安全"的承诺背后,是其强大的皮肤科学研究实力。品牌进行了770多项临床试验,以深化对敏感性皮肤的研究。自2002年进入中国市场以来,丝塔芙的四维面霜、洁面乳、大白罐身体乳和洗面奶等产品成为明星单品,天猫旗舰店月销量超过10万。

除了针对敏感肌肤的丝塔芙,高德美在2022年收购的Alastin是其第二大护肤品牌。Alastin成立于2015年,专注于术后皮肤修复的研究。品牌首席科学家Alan Widgerow是整容、面部组织重建和伤口愈合领域的专家,发表了近200篇论文和2本书籍。在他的领导下,Alastin迅速组建了一支强大的科学家团队。

与护肤部门相比,医美注射和皮肤治疗是高德美集团的两大核心业务。而这部分的业务累计,多半是靠收购独立技术和原料机构达成的。

高德美在医美注射领域的布局始于2009年,当时与Ipsen益普生达成许可协议,获得了吉适Dysport肉毒毒素的经销权。Dysport用于改善眉间皱纹,至今已提供超过1亿次美容治疗。

除了Dysport,高德美还推出了两款液体即用型肉毒毒素产品,Alluzience和QM1114。Alluzience与Dysport一样来自Ipsen,是欧洲首个也是唯一的液体即用型神经调节剂。QM1114是高德美自主研发的产品,采用专有菌株和先进工艺制造,是一种高活性、创新、无复合物的即用型液体肉毒毒素。2023年完成的3b期临床试验显示,QM1114相比保妥适具有更长的持久性(6个月对4个月)和更快的起效时间,使用更为方便。

在皮肤治疗领域,高德美的一个主要优先事项是推进针对IL-31受体α的单克隆抗体Nemolizumab的开发。其最早由罗氏控股旗下日本中外制药开发,2016年授权给高德美进行除日本和中国台湾市场外的全球市场的开发和销售。2024年,高德美宣布FDA已批准Nemluvio®(奈莫利珠单抗)治疗患有结节性痒疹的成人患者,其为预填充笔,用于皮下注射。

市场竞争激烈,内卷交替加剧

医美领域竞争激烈,高德美并非唯一玩家。

欧莱雅集团也正积极进军医美市场,旗下修丽可在2024年3月推出了其首款针剂产品——铂研胶原针。这款产品由锦波生物代为生产,含有重组Ⅲ型人源化胶原蛋白(A型)和0.9%生理盐水,胶原蛋白浓度为2mg/ml,目的是填充面部真皮层,以减少动态皱纹。

而改产品背后的代工方,锦波生物,则是国内唯一获得三类医疗器械资质并在北交所上市的医美企业。2024年,类似的医美与美妆企业的合作屡见不鲜,例如朗姿股份与昊海生科合作推出玻尿酸产品,联合丽格与锦波生物合作推出新肤源胶原水光等。

在欧莱雅和锦波生物的合作之前,LVMH和资生堂也已进入医美市场。2022年7月和2023年9月,创健医疗获得了资生堂资悦基金和L Catterton路威凯腾等投资机构的两轮融资,总额超过4亿元人民币。创健医疗的业务涵盖生物原料、医疗/化妆品终端和ODM,与医美行业紧密相关。

国际巨头的加入标志着医美行业的兴起,同时也预示着市场竞争将更加激烈。与成熟的海外医美市场相比,中国的医美服务渗透率相对较低,但市场正处于快速增长阶段。《中国医美行业2023年度洞悉报告》预计,2023年中国医美市场消费金额将增长20%,未来四年年复合增长率将保持在15%左右。尽管起步较晚,但国内一些龙头企业正在积极发展。

其中,被称为“医美三剑客”的爱美克、华熙生物、昊海生科,都在胶原蛋白领域加码布局。其中,华熙生物表示,公司有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市,将推进自产重组人源胶原蛋白原料在护肤品中的应用。

昊海生科称,目前储备了包括智能交联胶原蛋白填充剂等在内的多个在研产品管线,相关研发进展有序推进。

据爱美客披露,其收购的哈尔滨沛奇隆生物制药有限公司,主要从事动物胶原蛋白产品的提取和应用,具有Ⅲ类医疗器械产品,将探索胶原蛋白产品应用领域的更多市场机会。

在这些行业巨头的竞争中,国内医美市场可能会迎来新的发展动力。随着医美护肤领域的不断扩张,未来可能会有更多新的机遇等待探索。