12月8日,李氏大药厂(Lee's Pharmaceutical,股票代码:00950.HK)旗下附属公司宣布以1500万美元收购Alexza Pharmaceuticals(以下简称“Alexza”)的核心资产,这笔交易不仅将Staccato One Breath Technology(OBT,单呼吸给药技术)这一全球领先的呼吸给药平台纳入囊中,更斩获两条临床阶段在研管线,助力李氏大药厂在神经、呼吸及肺血管疾病等未满足医疗需求领域实现关键布局升级。

回溯双方合作脉络,早在2018年,李氏大药厂就已从Alexza引进Staccato芬太尼吸入制剂,并通过技术授权+本土化生产+临床开发的模式,深度参与Staccato平台产品的落地,成为该平台在中国较早的合作方之一,此次全资收购标志着其从参与者向主导者身份转变。

30年老药企深耕全产业链,Alexza聚焦吸入给药技术

要理解这笔交易的潜在价值,不妨先回到李氏大药厂自身。

深耕医药行业30年的李氏大药厂,是一家科研驱动、市场导向的综合型生物制药企业。2002年于港交所创业板上市,2010年转板主板,资本与业务同步升级。集团始于心血管和传染病领域,上市后持续拓展治疗边界,现已形成覆盖儿科、女性健康、罕见病、肿瘤、皮肤科等多赛道的多元化产品矩阵。凭借“自主创新+外部引进”双轮驱动,集团与全球约30家企业建立合作,在两岸四地销售超25种药品,同时储备40余种不同阶段在研产品,构建起从研发到商业化的全链条产业布局。

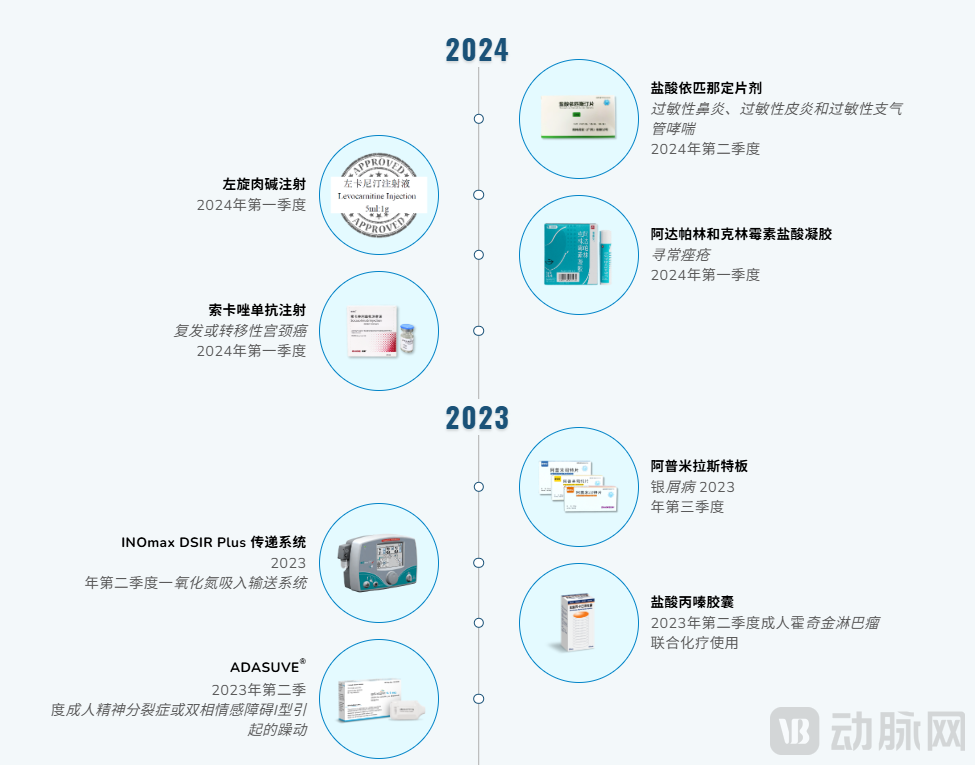

在核心业务端,近年产品表现持续亮眼:集中带量采购产品那曲肝素钙注射液(立腾菁)2024年销售额达1.927亿港元,同比激增130.4%;2023年12月获批的索卡佐利单抗注射液(善克钰 ®)2024年深化商业化落地,2025年7月再获小细胞肺癌新适应症,进一步拓宽应用场景;皮肤科复方制剂阿达帕林克林霉素凝胶2024年2月获批后,5月即快速实现市场投放。这些产品的成功推进,充分印证了李氏在工艺开发、注册申报、商业化推广等全环节的成熟能力,为吸入给药技术的本土化转化奠定了关键基础。

李氏大药厂2023-2024年产品上市时间线

生产端方面,李氏大药厂在安徽合肥与广东广州南沙坐拥两大核心生产基地,构建起覆盖注射剂、复杂制剂及高端医疗器械的多元化制造体系。其中合肥基地自1998年投运以来,已建成4600平方米生产区域,更完成脂质体生产线与生物药原料药生产线的建设;2025年6月该基地正式启用预灌封注射器隔离器新生产线,标志着其GMP(药品生产质量管理规范)体系与无菌工艺能力实现进一步升级。

财务表现亦为其开展外延式创新收购提供支撑。2024年公司实现收入约14亿港元,归母净利润9309.9万港元,同比增长457.5%,对一家中型制药集团而言,1500万美元投入整体处于可控范围。

相较于李氏大药厂的全产业链布局,Alexza的核心竞争力聚焦于呼吸给药技术领域。作为Ferrer集团旗下全资子公司,Alexza研发的Staccato OBT手持吸入器为给药方式带来新的突破——传统注射给药存在起效慢、侵入性强的局限,而常规吸入制剂又面临药物沉积率低、剂量控制难的问题。Staccato系统通过100毫秒内的快速加热技术,将未制剂化的药物活性成分转化为纯药物气溶胶,患者单次吸入即可实现药物在肺部的精准沉积,实现快速且完全的血液吸收,却无需侵入性操作。

目前,基于该平台的Adasuve(洛沙平吸入粉剂)已获FDA(美国食品药品监督管理局)、EMA(欧洲药品管理局)批准,用于治疗精神分裂症或双相情感障碍相关的急性躁动,成为神经系统急症治疗的重要选择。

此次交易的核心资产还包括Alexza在研的两条关键管线:FNP 010(基于Staccato技术的周期性呕吐综合征治疗药物)和FNP 150(用于帕金森病“off”症状管理的候选药物)。这两条管线均处于临床开发关键阶段,二者与李氏大药厂现有神经、呼吸领域管线形成高度互补。

全球巨头已形成吸入给药技术长期布局

从更宏观的行业层面看,李氏大药厂此次收购并非孤立事件,而是落在呼吸给药技术快速扩张的产业窗口期。据QYResearch发布的《2025-2031全球与中国吸入制剂市场现状及未来发展趋势》报告数据显示,2024年全球吸入制剂市场销售额达444.5亿美元,预计2031年将增长至639亿美元,2025-2031年预测期内的复合年增长率为5.4%。在中国市场,受益于老龄化进程加快与慢病管理需求持续上升,吸入制剂市场正稳步扩容,成为全球市场增长的重要驱动力。

面对这一潜力赛道,国际巨头已形成长期布局。诺华(Novartis)通过Ultibro Breezhaler打造干粉吸入器(DPI)体系,稳定覆盖COPD(慢性阻塞性肺疾病)患者;阿斯利康(AstraZeneca)依托Symbicort Turbuhaler巩固全球呼吸业务的长期壁垒;葛兰素史克(GSK)同样以Ellipta等系列设备推动吸入药物的临床与商业化应用。不同路径共存,但指向相同趋势——吸入不再只是哮喘或COPD的科室专属工具,而正在成为系统性给药的潜在入口。

相较于一项创新给药技术通常需要的上亿美元以上投入,李氏大药厂以1500万美元获得Staccato® OBT平台及其生产体系意味着显著的成本与周期优势。更重要的是,这项技术具备明确的可迁移性:在神经急症之外,也可拓展至急性疼痛、偏头痛、癫痫急发等领域。

对李氏大药厂而言,这笔收购的价值并不止于获得一套技术,更在于为其打开了一条此前未深度布局的差异化竞争路径。中国吸入制剂产业具备成熟的产能与工程基础,但在以吸入作为全身给药途径的系统性吸入领域仍处于早期探索阶段,Staccato的加入,让李氏有机会成为国内率先完成技术平台化落地的企业之一。

当然,技术转化之路并非毫无挑战。平台迁移后的再注册、肺部安全性评估、适应症选择、设备国产化进度,以及监管机构对系统性吸入给药的审评态度,都可能影响转化节奏。吸入平台的商业化历程通常较长,往往需要从一个临床价值突出的明确适应症切入,再逐步扩展至更大场景。但这恰恰是成熟制药企业擅长的节奏管理 —— 技术要稳、路径要清晰、市场切入点要精准,而李氏在全链条运营中积累的经验,将为其应对这些挑战提供有力支撑。

从更高的产业视角来看,这笔交易也映照出一个正在成形的趋势——中国制药企业的创新边界正在从“靶点”拓展至“给药方式”。过去十年,本土创新主要围绕抗体、新通路、小核酸展开;进入下一个周期,以吸入、透皮、鼻喷、植入式装置为代表的“给药系统创新”正获得市场与资本的关注,更可能成为下一轮差异化竞争的关键切入口。