2025年1月至10月,全球生物制药领域的前十大研发授权合作交易展现出了三个显著趋势。

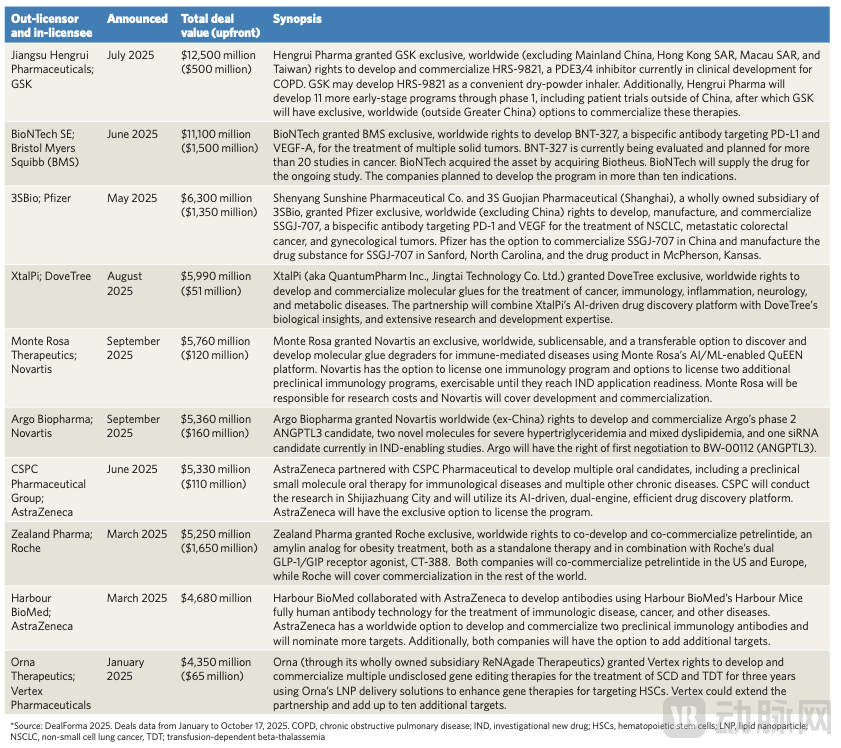

根据Nature于2025年12月发表的分析报告显示,这些总价值超过700亿美元的交易中,中国企业参与了其中五项,成为早期资产的重要来源;双特异性和多特异性抗体交易达到24项,较往年大幅增长;而人工智能驱动的药物发现合作在今年已占据所有此类交易的23%。其中,最大一笔交易由葛兰素史克(GSK)与中国江苏恒瑞医药达成,总价值高达125亿美元。

图:2025年公布签署交易总额排名前十的生物制药研发许可合作项目(来源:Nature)

这些趋势不仅反映了全球生物制药产业链的深刻变革,也预示着未来药物研发的新格局。

生物制药授权交易(Licensing Deal)是指一家公司将其药物候选分子或技术平台的开发和商业化权利授予另一家公司,通常由大型制药公司向生物技术公司支付预付款和里程碑付款。这类交易是全球制药产业创新生态的核心机制,既能为创新型生物技术公司提供资金支持,也能帮助大型制药公司快速扩充其产品线。

2025年的数据展现出一个突出现象:前十大交易中有五项涉及中国企业。DealForma的创始人兼首席执行官Chris Dokomajilar指出,2025年大型跨国制药公司与中国生物医药公司之间的交易显著增加。在所有预付款至少5000万美元的大型制药公司授权引进交易中,38%来自中国,占全球授权预付款总额的30%。这一比例的上升,标志着中国已从技术追随者转变为全球创新的重要贡献者。

这一趋势的代表性案例是GSK与江苏恒瑞医药在2025年7月达成的协议。根据协议,GSK支付5亿美元预付款,获得恒瑞医药磷酸二酯酶(Phosphodiesterase, PDE)3/4抑制剂HRS-9821的全球(中国大陆及港澳台地区除外)独家许可,该候选药物正处于慢性阻塞性肺病(Chronic Obstructive Pulmonary Disease, COPD)的临床开发阶段。此外,该协议还涵盖另外11个跨呼吸、免疫/炎症和肿瘤领域的早期候选药物,恒瑞医药将主导这些项目的1期临床试验,之后GSK可选择获得全球商业化权。潜在的里程碑付款总额可达约120亿美元,使该交易成为2025年价值最高的授权协议。

阿斯利康(AstraZeneca)在中国的布局尤为积极。该公司在前十大交易中占据两席,包括与和铂医药(Harbour BioMed)以及中国生物制药集团(CSPC Pharmaceutical Group)的合作。2025年3月,阿斯利康承诺向和铂医药支付最高46.8亿美元,以获得基于Harbour Mice技术的下一代多特异性抗体的全球开发和商业化选择权。阿斯利康还将在和铂医药设立协同创新中心,并进行股权投资。这些动作反映出跨国制药巨头正在深度整合中国的创新资源,从单纯的市场拓展转向技术源头的战略合作。

Dokomajilar强调,中国生物医药公司对授权引进交易的吸引力主要来自于"潜在大市场生物制剂的快速临床开发能力"。中国企业不仅在研发速度上展现优势,其成本控制能力和对全球监管环境的适应性也日益增强,这使得它们成为全球制药巨头寻求创新资产的首选合作伙伴之一。

双特异性和多特异性抗体(Bispecific and Multispecific Antibodies)是一类能够同时靶向两个或多个不同抗原或表位的工程化抗体。与传统单克隆抗体相比,这类抗体能够实现更复杂的治疗机制,例如同时阻断两条信号通路或将免疫细胞引导至肿瘤部位。在肿瘤治疗领域,这一技术正成为行业重点投资方向。

2025年前十个月,双特异性和多特异性抗体相关授权和研发合作达到24项,延续了2024年创纪录的33项交易的高位趋势。前十大交易中有三项专门涉及此类抗体,其中两项与中国企业相关。最受关注的靶点组合是程序性死亡受体1(Programmed Cell Death Protein 1, PD-1)或程序性死亡配体1(Programmed Cell Death Ligand 1, PD-L1)与血管内皮生长因子(Vascular Endothelial Growth Factor, VEGF)。Dokomajilar指出,仅针对PD-1/VEGF组合的肿瘤治疗双特异性抗体,2025年宣布的预付款总额就超过28亿美元,总交易价值达174亿美元。

辉瑞(Pfizer)与中国3SBio在2025年5月达成的交易是该领域的典型案例。辉瑞支付12.5亿美元预付款和1亿美元股权投资,获得3SBio双特异性抗体SSGJ-707的中国以外全球独家权利,该抗体靶向PD-1和VEGF,即将进入3期临床试验,用于治疗非小细胞肺癌、转移性结直肠癌和妇科肿瘤。潜在的里程碑付款可达48亿美元,使该交易总价值达到63亿美元。类似地,百时美施贵宝(Bristol Myers Squibb)与BioNTech在2025年6月签署的协议价值更高——总计111亿美元,聚焦BioNTech的下一代双特异性抗体BNT-327,靶向PD-L1和VEGF-A,用于治疗难治性实体瘤。这些巨额投资反映出大型制药公司对多模式肿瘤治疗机制的高度信心。

人工智能驱动的药物发现(AI-driven Drug Discovery)正成为另一个快速增长的领域。自2017年以来,全球共有513项此类交易,其中2025年前十个月就达到120项,占比23%。这些交易的核心在于利用AI算法加速靶点识别、分子设计和临床前优化,从而缩短传统药物研发的时间和成本,尤其是针对传统上难以成药的靶点(Undruggable Targets)。

晶泰科技(XtalPi)与DoveTree Medicines在2025年8月的合作展示了AI平台的多模态能力。XtalPi的药物发现平台集成了量子物理、AI和机器人技术,能够覆盖小分子、生物制剂等多种模式。根据协议,XtalPi将利用该平台为癌症、免疫、炎症、神经和代谢疾病生成候选药物,DoveTree支付1亿美元预付款和近期付款,并承诺最高58.9亿美元的里程碑付款。另一个案例是诺华(Novartis)与Monte Rosa Therapeutics在2025年9月达成的协议,价值57.6亿美元,聚焦利用Monte Rosa的AI/机器学习(Machine Learning, ML)驱动引擎设计高选择性分子胶降解剂(Molecular Glue Degraders),靶向传统难以成药的免疫介导疾病靶点。

值得注意的是,尽管AI相关交易的总价值在所有授权交易中的占比已从2024年的18%上升至2025年的27%,但AI交易的预付款占总价值的比例仅为3%,远低于生物制剂交易的10%或小分子交易的6%。Dokomajilar分析称,大型制药公司虽然看到了AI的下游潜在价值,但对这些最新的发现平台仍保持谨慎态度。这种"高期望、低前期投入"的模式,反映出行业对AI技术成熟度和临床转化能力的审慎评估。

2025年生物制药授权交易的三大趋势,标志着全球创新生态正在经历深刻重构。中国企业的崛起不仅改变了创新资产的地理分布,也推动了全球制药产业向更加多元化和分布式的合作模式转变。中国企业在临床开发速度、成本效率和技术创新上的优势,使其成为全球制药巨头不可或缺的合作伙伴。阿斯利康在北京设立全球战略研究中心,以及诸多跨国企业加大对中国生物技术公司的股权投资,都预示着这一趋势将在未来数年持续深化。

多特异性抗体在肿瘤治疗中的广泛应用,反映了精准医学(Precision Medicine)从单靶点向多靶点、多机制协同的演进。PD-1/PD-L1与VEGF的组合之所以受到青睐,是因为它能够同时增强免疫应答和抑制肿瘤血管生成,实现"1+1>2"的治疗效果。然而,这一领域也面临挑战:多特异性抗体的设计、生产和安全性评估均比传统抗体复杂,如何在保证疗效的同时控制不良反应,将是未来研发的关键。此外,随着越来越多的双特异性抗体进入临床后期阶段,市场竞争将加剧,差异化设计和适应症选择将成为企业成败的分水岭。

AI在药物发现中的应用正处于从"概念验证"向"规模化应用"的过渡期。AI技术在蛋白质结构预测(如AlphaFold)、虚拟筛选和分子生成等方面已展现出显著优势,但其在临床转化中的实际成效仍需更多数据验证。目前,AI平台主要聚焦于早期发现阶段,而药物开发的大部分成本和风险集中在临床试验阶段。因此,AI技术能否真正缩短整体研发周期、降低失败率,还有待临床结果的长期检验。业界普遍预期,随着首批AI设计药物在未来几年内获批上市,这一技术的商业价值将得到更明确的验证,从而推动更多前期投资。

从更宏观的角度来看,2025年的授权交易趋势揭示了一个核心命题:创新正在全球化与专业化之间寻找新的平衡。大型制药公司越来越依赖外部创新来源,无论是中国的快速临床开发能力、专业抗体公司的工程化平台,还是AI初创企业的算法优势。这种"开放式创新"(Open Innovation)模式,要求企业不仅要具备整合多元资源的能力,还要在知识产权、监管路径和跨文化协作上建立新的治理机制。与此同时,中小型生物技术公司需要在技术差异化和商业化策略上做出更精准的定位,才能在激烈竞争中脱颖而出。

2025年生物制药授权交易的三大趋势——中国企业的全球化、多特异性抗体的持续热度以及AI技术的快速渗透,共同描绘出一幅全球生物医药产业变革的图景。

这些趋势不仅反映了当前的技术前沿和市场需求,也预示着未来药物研发将更加依赖跨地域、跨学科的深度协作。随着首批AI设计药物和新一代多特异性抗体陆续进入临床后期,这些技术路径的真正价值将在未来几年内得到验证,并可能重新定义整个行业的创新范式。对于患者而言,这意味着更多、更有效的治疗选择正在加速到来。