在肿瘤药物市场中,首创药物(First-in-class drug)展现出非凡的商业价值。以程序性死亡受体1及其配体(PD-1/PD-L1)抑制剂为例,自首个药物帕博利珠单抗(pembrolizumab)于2014年获批以来,该类药物在2024年的全球销售额已达550亿美元,占据整个肿瘤药物市场近五分之一的份额。

然而,Nature Reviews Drug Discovery于2025年12月17日发表的一项分析显示,虽然首创药物仅占已上市肿瘤药物的31%,却贡献了41%的市场收入,达1190亿美元。更值得关注的是,靶点新颖性在药物研发的不同阶段呈现出显著的阶梯式递减趋势,这一现象揭示了行业在创新与风险之间的微妙平衡。

在肿瘤药物研发中,靶点(Target)是指药物作用的特定分子或生物通路,通常是促进肿瘤生长、存活或转移的关键蛋白质。首创药物指的是针对某一靶点开发的、在肿瘤适应症中尚无已批准药物的新分子。

与首创药物相对的是跟随药物(Follow-on drug,也称Me-too drug),即针对已有批准药物的靶点开发的后续药物。PD-1/PD-L1抑制剂的成功正是首创药物价值的典型案例:这类药物通过阻断肿瘤细胞对免疫系统的抑制,重新激活人体自身的抗肿瘤免疫反应,开创了肿瘤免疫治疗的新时代。

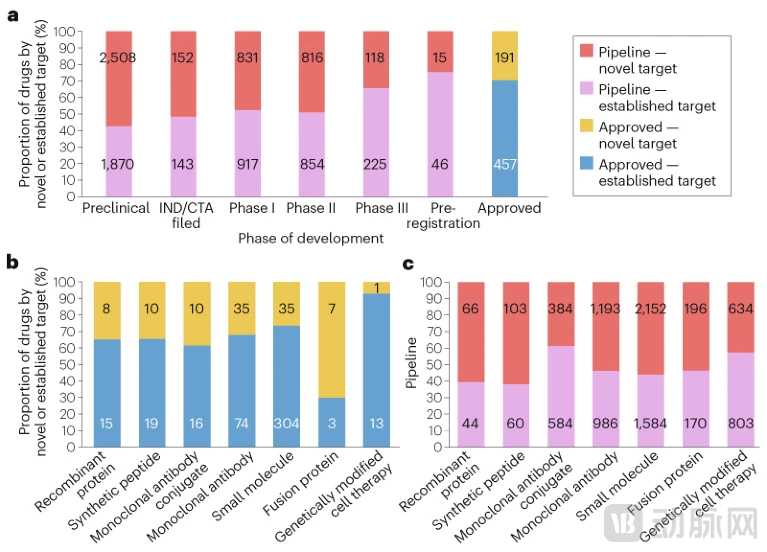

图:肿瘤学药物靶向新颖性趋势

(来源:Nature Reviews Drug Discovery)

靶点新颖性的选择对药物研发而言是一把双刃剑。

一方面,针对全新靶点开发的药物若能成功上市,往往能够获得显著的市场回报和竞争优势,因为它们解决了现有疗法无法满足的临床需求。

另一方面,新靶点意味着更高的研发风险:缺乏临床验证的生物学机制可能导致疗效不佳,未知的安全性问题可能在后期临床试验中暴露。因此,制药公司和投资者在决策时往往倾向于采取风险缓解策略:要么用成熟的药物模式(如小分子、单克隆抗体)开发新靶点,要么用新兴的药物模式(如抗体药物偶联物、细胞疗法)开发已验证的靶点。

本研究由Jack Cuthbertson、Sakis Paliouras和Tatiana Kolesnikova三位作者完成,基于GlobalData的药物销售与共识预测数据库以及药物研发管线数据库,系统分析了2011年以来批准的肿瘤药物以及当前研发管线中的候选药物。

研究将首创分子定义为其靶点在肿瘤适应症中尚未(或当时尚未)有已批准药物的分子,并按照药物研发的不同阶段(临床前、I期、II期、III期、注册前及已批准)和不同药物模式(小分子、单克隆抗体、抗体药物偶联物、细胞疗法等)进行了详细的分类统计。这一分析为理解当前肿瘤药物研发的靶点创新趋势提供了全面而客观的数据支撑。

首创药物的商业优势在市场数据中体现得尤为明显。2024年,尽管首创药物仅占已上市肿瘤药物总数的31%,但其产生的全球销售额达1190亿美元,占整个肿瘤药物市场收入的41%。这意味着平均每个首创药物的市场表现显著优于跟随药物,其单位药物的收入贡献更高。这种不成比例的商业成功源于首创药物通常能够满足未被满足的临床需求,获得更广泛的适应症批准,并在市场上建立更强的品牌认知度和医生处方习惯。

然而,靶点新颖性与药物研发阶段之间存在明显的反比关系。在临床前阶段,潜在首创肿瘤药物的比例最高,达到57%,显示出早期研发对创新靶点的高度关注。进入临床试验阶段后,这一比例开始下降:I期临床试验中首创药物占48%,II期占49%,两者基本持平。

但到了关键的III期临床试验阶段,首创药物的比例骤降至34%,而在注册前阶段进一步降至25%。这种阶梯式递减反映了新靶点药物在后期临床开发中面临的更高失败风险——由于缺乏临床前验证的生物学机制和安全性数据,针对新靶点的药物更容易在II期和III期试验中因疗效不足或安全性问题而终止开发。

不同药物模式在靶点新颖性方面表现出显著差异。在已批准的药物中,首创药物的比例在不同模式间的范围为10%至70%。对于最成熟的两种模式——小分子药物和抗体治疗药物(不包括抗体药物偶联物,Antibody-Drug Conjugate, ADC)——分别有26%和32%的已批准药物属于首创类别。

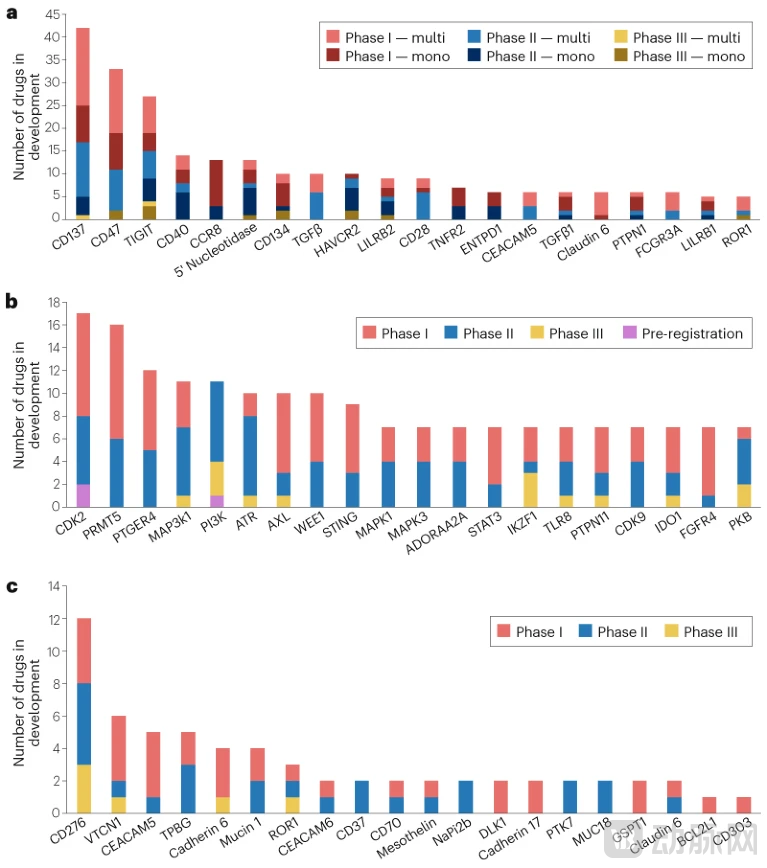

图:主要治疗方式的热门新颖肿瘤学目标

(来源:Nature Reviews Drug Discovery)

处于两个极端的是基因修饰细胞疗法和融合蛋白:仅有10%的已批准基因修饰细胞疗法针对新靶点,而高达70%的已批准融合蛋白属于首创药物。在研发管线中,包括临床前开发阶段在内的候选药物中,靶点新颖性在不同模式间的分布范围为约40%至60%。

值得注意的是,只有两种模式——ADC和基因修饰细胞疗法——的候选药物中,针对成熟靶点开发的比例超过了针对新靶点的比例。

ADC倾向于成熟靶点的现象有其战略考量。开发者通常选择在已成功的单克隆抗体(monoclonal Antibody, mAb)疗法基础上构建ADC,通过优化其他组分(如毒性载荷)来开发下一代重磅药物,这是一种经过验证的策略。例如,针对人表皮生长因子受体2(Human Epidermal Growth Factor Receptor 2, HER2)的ADC药物曲妥珠单抗美坦新偶联物(trastuzumab emtansine,商品名Kadcyla)和曲妥珠单抗德鲁昔替康(trastuzumab deruxtecan,商品名Enhertu)正是利用了开创性单抗曲妥珠单抗(trastuzumab,商品名赫赛汀Herceptin)的成功,进一步改善了转移性HER2阳性乳腺癌患者的治疗结果。

新靶点的竞争在首批药物获批之前就已经开始。针对不同新靶点开发的药物数量分布极不均衡,呈现出"扎堆"现象。在抗体类药物中,最受欢迎的新靶点是CD137(也称为4-1BB),这是一种在活化免疫细胞表面表达的共刺激分子,目前有42个基于抗体的候选药物处于I至III期临床开发阶段,其中包括12个单克隆抗体和30个多特异性抗体(双特异性、三特异性和四特异性分子)。

双特异性抗体的发展使得联合靶向两条通路成为可能,例如阿米万他单抗(amivantamab)同时抑制表皮生长因子受体(Epidermal Growth Factor Receptor, EGFR)和MET,或者像靶向GPRC5D × CD3的双特异性抗体talquetamab那样,将肿瘤细胞和T细胞聚集在一起。

对于小分子药物,最热门的新靶点是细胞周期蛋白依赖性激酶2(Cyclin-Dependent Kinase 2, CDK2),临床管线中有17个候选药物。这反映了业界的期望:CDK2抑制可能针对具有CCNE1基因扩增的实体瘤,并解决乳腺癌在CDK4/6抑制剂治疗后出现的耐药性问题——CDK4/6抑制剂目前已有三个重磅药物在市场上。

某些新靶点尽管已有候选药物进入III期开发且早期候选药物在后期试验中失败,仍然吸引着大量I期候选药物。例如,靶向先天免疫检查点蛋白CD47的候选药物有22个处于I期阶段,尽管超过一半是新型双特异性抗体,但可能比单抗前辈更成功。相比其他模式,针对新靶点开发的ADC数量要少得多,这反映了前述策略——在已有单抗药物的靶点上开发ADC,如HER2。

主要的例外是针对免疫检查点CD276(也称为B7-H3)的ADC开发,目前有12个候选药物,其中3个处于III期试验。尽管此前针对CD276开发的单抗以失败告终,但该靶点在治疗小细胞肺癌和其他实体瘤等服务不足的患者群体方面的前景,推动了这些ADC的开发。

尽管首创药物产生了不成比例的收入,但开发第二类和第三类药物仍然具有可观的商业潜力。大型适应症市场确实能够支持多个重磅药物共存,为跟随策略提供了充足的空间。

一些公司还通过新的方式利用已建立的靶点,要么采用新的药物模式来解决问题,要么在使用相同模式的同时改进临床疗效或安全性。表皮生长因子受体(EGFR)抑制剂的发展历程就是一个典型案例。阿斯利康的首创EGFR抑制剂吉非替尼(gefitinib,商品名易瑞沙Iressa)在商业上并不成功,其销售峰值仅为4亿美元。随后,罗氏开发了第二代EGFR抑制剂厄洛替尼(erlotinib,商品名特罗凯Tarceva),销售峰值超过15亿美元。阿斯利康随后推出了第三代EGFR抑制剂奥希替尼(osimertinib,商品名泰瑞沙Tagrisso),全球销售额已超过60亿美元。这一案例清楚地表明,即使不是首创药物,通过技术改进和临床优化,后来者同样可以取得更大的市场成功。

然而,对首创药物的竞相开发也可能导致一连串失败的投资。TIGIT抑制剂的集体失败就是一个近期的典型例子。在2025年初,有5个TIGIT抑制剂资产正在多个癌症适应症中进行III期试验,但随后全部失败。考虑到肿瘤药物临床开发的巨大成本,这些项目很可能耗费了数十亿美元。

这种在少数高优先级新靶点上的开发集中,导致大量研发资本投入却收效甚微,而非投入到更广泛的创新性高风险高回报项目中。这种资源集中与创新分散之间的矛盾,已成为行业必须面对的重要问题。

展望未来,双特异性抗体可能提供了一种平衡创新与风险的新途径。通过将一个成熟靶点与一个新靶点结合,双特异性抗体能够在利用已验证机制的同时探索新的治疗可能性。

此外,用新药物模式开发曾经失败过的靶点也展现出潜力,CD276从单抗失败到ADC重生的案例证明了这一策略的可行性。然而,行业更需要的是资源配置的优化——不应将所有资金押注在少数热门靶点上,而应该分散投资于更多具有创新潜力的高风险项目。只有这样,才能真正推动肿瘤治疗领域的持续进步,而不是在同质化竞争中陷入集体失败的困境。

对制药行业而言,这些数据揭示了一个核心启示:在追求创新与管理风险之间找到适当的平衡至关重要。首创药物固然能够带来更高的回报,但其开发风险也更大,需要更深厚的科学基础和更充足的资金支持。

跟随策略并非缺乏创新,而是通过渐进式改进和差异化竞争来实现商业价值,这在大型适应症市场中同样是可行且有效的路径。真正的挑战在于,如何避免盲目跟风导致的资源浪费,如何在热门靶点和创新探索之间合理分配研发投入,以及如何通过新模式、新组合来挖掘已知靶点的新价值。

首创药物虽然带来了显著的商业回报,但其研发之路充满挑战,高失败率使得后期临床阶段的首创药物比例大幅下降。与此同时,跟随策略通过技术改进和临床优化同样能够取得巨大成功,EGFR抑制剂的三代演进充分证明了这一点。

行业需要在追逐新靶点的热情与理性的风险管理之间找到平衡,避免将资源过度集中在少数热门靶点上,从而导致如TIGIT抑制剂那样的集体失败。未来,通过双特异性抗体等新技术将成熟靶点与创新靶点结合,以及用新模式重新开发失败靶点的策略,可能为行业提供更多元化的创新路径。合理的资源配置和差异化的竞争策略,将是推动肿瘤治疗持续进步的关键所在。