如果用一个关键词定义2026年的小核酸药物领域趋势,“破局”再合适不过。若要用一个数据来量化这种破局与重估,回望近一年的交易,舶望制药以53.6亿美元(首付款1.6亿美元+最高52亿美元里程碑付款)将其ANGPTL3靶向分子授权给诺华,无疑是年度最具冲击力的例证之一。这不仅是中国Biotech在非肿瘤领域达成的最高金额对外授权,更标志着全球顶尖药企对中国原创小核酸技术的价值认可,达到了全新的高度。

而这并非孤例。从靖因药业(FXI靶点,超8.95亿美元授权礼来)、迈威生物(双靶点,10亿美元授权)到Arrowhead(22亿美元授权诺华),一场围绕小核酸技术平台与管线的竞争在2025年爆发。

根据动脉橙数据库及公开信息统计,2025年全球小核酸领域(涵盖siRNA、ASO及技术平台)披露的重大BD/并购事件超过25起,其中交易总额超10亿美元的达9起,累计潜在交易价值超300亿美元。

技术平台价值成估值核心,商业化验证期已至

过去一年,小核酸药物领域出现了多项创纪录的授权合作,且核心产品开始实现商业化,赛道已跨越了从“技术可行”到“商业可信”的关键门槛。站在这一高点上展望,2026年的小核酸领域将如何演进?动脉网基于对产业脉络的持续追踪,提炼出以下趋势判断:

1平台价值超越管线:肝外递送技术成为交易估值核心

交易揭示,单纯的肝靶向(GalNAc技术)成熟管线固然重要,但能突破肝脏限制、将药物递送至大脑、肌肉、肺等组织的下一代递送平台,才是吸引天价交易的真正磁石。诺华120亿美元收购Avidity,本质是购买其抗体-寡核苷酸偶联(AOC)平台;默克超20亿美元收购Skyhawk的RNA剪接平台,亦是同理。MNC的平台倾向表明,技术广度正决定未来市场天花板。

2中国创新资产完成从“引进来”到“走出去”的反转

与过往中国药企主要引进海外技术不同,小核酸领域已出现了显著的价值输出。以舶望制药、靖因药业为代表的中国Biotech,凭借在ANGPTL3、FXI等前沿靶点的深度布局和差异化分子设计,成功将自主研发的全球权益授权给诺华、礼来等顶级买家。这表明中国在小核酸领域的源头创新能力,已获得全球产业资本的高规格定价。

3适应症战场转移:从罕见病到慢病与减重的新边界

小核酸的适应症边界正在迅速拓展。一方面,以Inclisiran(PCSK9)进入医保为标志,其在高血压(AGT)、高血脂(ApoC3, ANGPTL3, Lp(a))等巨大慢性病市场的商业化路径走通。另一方面,以INHBE靶点为代表的减重/增肌新机制在2025年亮相(Wave的WVE-007、Arrowhead的ARO-INHBE早期数据),使小核酸有望在GLP-1之后,开拓千亿减重市场的第二战场。

4商业化验证期已至

以Inclisiran、Plozasiran为代表的siRNA药物销售放量及医保准入,证明了其在慢病领域的巨大商业潜力。跨国药企大规模投入生产,意味着该技术已从临床概念走向规模化市场应用。

5靶点布局“确定性+差异化”双线并行

成熟靶点(如PCSK9、ApoC3、ANGPTL3、Lp(a)、AGT)成为心血管代谢疾病布局的标配,竞争日趋激烈。与此同时,以INHBE(减重增肌)、ALK7(肥胖/代谢)、PNPLA3(MASH)、C3(补体疾病) 为代表的新兴靶点不断涌现,成为企业寻求差异化优势、开拓新适应症蓝海的关键。

MNC囤积下一代技术平台,中国创新资产出现领跑趋势

小核酸药物赛道正在进入关键的商业价值验证环节,销售数据的说服力最直观。

诺华的Inclisiran(PCSK9 siRNA)在2025年上半年销售额达到5.55亿美元,同比增长66%。这并非个例,Alnylam的Vutrisiran(治疗ATTR淀粉样变性)在2024年销售额已达9.7亿美元,同比增长74%。这些数字背后,是“一年两针甚至一针”的超长效给药方案对传统需要每日或每周给药的慢性病疗法形成的降维打击。患者依从性难题被大幅缓解,医疗系统的长期管理成本结构也因此被重构。

更值得关注的是支付端突破。不久前,Inclisiran被正式纳入中国国家医保目录,意味着国家支付方对于以更高前期成本换取长期更优健康结果和更低总成本的siRNA治疗逻辑给予了认可。这为后续众多针对高血压、血栓、高血脂的siRNA管线铺平了商业化道路。慢病市场的大门,正在被长效小核酸药物撬开。

与此同时,最近一年的小核酸领域的BD交易揭示了产业资源流动的新逻辑。

跨国药企(MNC)对平台展现出强烈的倾向,其收购逻辑已从单纯的购买管线升级为囤积下一代技术平台。诺华是其中最激进的代表:除了53.6亿美元获得舶望制药ANGPTL3 siRNA的全球权益,22亿美元锁定Arrowhead的α-突触核蛋白(CNS靶点)分子外,其年度高潮是以120亿美元全资收购Avidity Biosciences。这笔交易的核心标的,是Avidity独有的抗体寡核苷酸偶联物(AOC)平台,该技术能利用抗体的靶向性,将siRNA精准递送至肌肉、心脏等肝外组织。同样,默克超20亿美元收购Skyhawk的RNA剪接平台,艾伯维重金押注ADARx的下一代siRNA技术,无不说明:在GalNAc肝靶向技术日趋普及的今天,拥有肝外递送或独特作用机制的平台,才是赢得未来的船票。

中国创新资产实现了并跑,甚至在部分领域“领跑”。舶望制药将ANGPTL3 siRNA项目以首付款+里程碑总计53.6亿美元授权诺华,一举打破中国非肿瘤领域对外授权金额纪录。靖因药业的FXI siRNA以超8.95亿美元出海,迈威生物的双靶点siRNA项目也达成10亿美元交易。未披露金额的BD交易中,瑞博生物、星锐医药、澳斯康生物等也在技术平台授权上有所斩获。这些都表明中国小核酸的源头创新和平台技术已具备国际竞争力。

可以说,中国公司不仅在快速跟进PCSK9、AGT等成熟靶点,更在ANGPTL3、FXI、双靶点等具有差异化的前沿布局上,做出了获得国际顶级药企认可的高质量创新。

从“红海”到“蓝海”的差异化靶点探索,不断拓展适应症边界

全球管线研发与交易市场一样,都呈现超强活跃度与集中度。

首先是成熟靶点的红海化。PCSK9、ApoC3、ANGPTL3、Lp(a)、AGT等靶点在研管线最为集中,尤其在高血压、高血脂、心血管风险降低领域,已成为各家企业的“入场券”。例如,仅国内就有石药集团、瑞博生物、信立泰、悦康等超过10家企业布局PCSK9或AGT靶点。

这可以被视为小核酸赛道入场布局的第一阶段,即首先确认心血管代谢的基础靶点,随即向心血管领域布局蔓延。目前,竞争已进入红海,比拼的是临床开发速度、给药方案优化和商业化能力。

对差异化的探索让新兴靶点进入聚光灯,2026年的竞争由此向第二阶段深入,即新兴靶点拓宽代谢与CNS的新边界。

INHBE可谓最受瞩目的明星靶点之一。Wave公司的WVE-007和Arrowhead的ARO-INHBE早期临床数据均显示,其不仅能有效降低体重,更有增加或保持肌肉含量的潜在优势。这恰好击中了GLP-1类药物可能导致肌肉流失的痛点,为siRNA在千亿美元减重市场开辟了一条差异化赛道。

ALK7为Arrowhead的另一代谢管线靶点,与INHBE共同构建了肥胖/代谢疾病治疗的siRNA矩阵。

C3、CFB 等靶点在IgA肾病、PNH等补体介导疾病中成为新热点,圣因生物、舶望制药等均有布局。

在CNS靶点的探索上,尽管挑战巨大,但针对α-突触核蛋白(帕金森)、APP(阿尔茨海默)、ATXN2(脊髓小脑共济失调)的尝试从未停止。这些尝试的成功与否,高度依赖于肝外递送技术,尤其是血脑屏障穿透技术的突破。

靶点革新的背后,是技术能力对适应症边界的重新定义。GalNAc技术将肝脏相关疾病变为主战场,而AOC、多肽偶联等新技术,正试图将小核酸的治疗版图,拓展到肌肉、肺、肾脏和中枢神经系统。

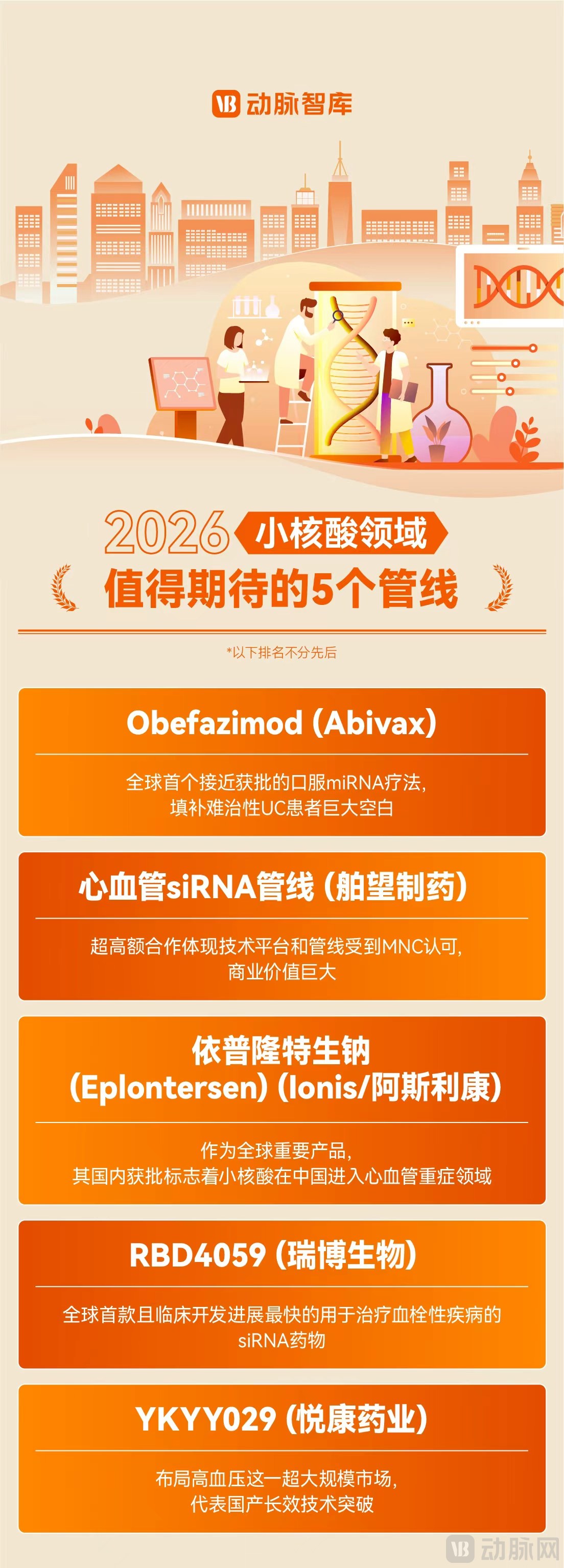

那么,2026小核酸领域值得期待的5个管线都有谁?