今早,石药集团宣布与阿斯利康达成潜在总额185亿美元的战略合作与授权协议,利用本集团专有的缓释给药(长效递送)技术平台及多肽药物AI发现平台,开发创新长效多肽药物。

管线授权方面,阿斯利康将获得石药集团每月一次注射用体重管理产品组合的全球独家权利(除中国内地、香港特别行政区、澳门特别行政区及台湾地区外),开发、生产和商业化的独家授权。标的包括1个临床准备就绪的项目SYH2082(长效GLP1R / GIPR激动剂,正推进至I期临床),以及3个处于临床前阶段、具备不同作用机制的研发项目,旨在为肥胖及体重问题相关人群提供更持久的治疗获益。

战略合作方面,双方将在创新多肽分子的发现和长效递送产品的开发方面开展全面战略合作。除持续推进现有临床前长效多肽管线之外,本集团亦将为阿斯利康发现和开发其他创新长效多肽产品。双方还将依托该等平台就另外四个新增项目开展合作,共计8个管线授权标的。

依据协议,就阿斯利康对八个项目及该等平台的使用,石药集团将获得12亿美元的预付款,并有权获得最高35亿美元的潜在研发里程碑付款和最高138亿美元的潜在销售里程碑付款,以及基于相关授权产品年净销售额的最高达双位数比例的销售提成。

石药集团将保留以上授权项目在中国内地、香港特别行政区、澳门特别行政区及台湾地区的权益。

1巨石生物、中奇制药为核心交易方

新诺威公告显示,控股子公司巨石生物、关联方石药集团、中奇制药共同作为本次交易的许可方。巨石生物收取的首付款金额为总首付款金额的35%。

交易项目中,巨石生物与阿斯利康开展合作及许可的产品主要涉及一种创新多肽分子以及相关技术和产品,目前处于临床前研究阶段,旨在为肥胖及与体重问题相关人群提供更持久的治疗方案。此外,巨石生物亦存在与阿斯利康在创新多肽分子发现和长效递送产品的开发领域开展针对其他相关项目战略合作的可能。

作为石药集团旗下单独分拆、创业板上市的企业,新诺威2023年9月通过对巨石生物增资18.71亿元实现控股,完成“石药系”内部的左右手交易。并购完成后,新诺威从功能性原料与保健食品巨头,将业务延伸至生物创新药领域。

巨石生物为创新生物医药企业,专注于抗体类药物、抗体偶联药物(ADC)以及mRNA 疫苗等生物制药前沿领域。治疗领域包括乳腺癌、宫颈癌、胃癌、银屑病等。

值得一提的是,2024年新诺维通过发行股份及支付现金购买石药百克100%股权。石药百克成立于1994年1月,致力于长效蛋白药物研发和商业化,主要产品是2021年上市的长效升白制剂津优力®,以及已申请减重适应症的司美格鲁肽注射液、每周给药一次的减重“拳头产品”TG103注射液(GLP-1Fc融合蛋白)。此外,石药百克还拥有司美格鲁肽长效注射液(流体晶剂型)SYH9017,以及司美格鲁肽口服片剂以及GLP-1双靶、三靶产品等临床前阶段的产品布局。

另一个交易方中奇制药,暨石药集团中央药物研究院,承担着战略品种研发的使命。据悉,其在计算机辅助药物设计、脂质体靶向制剂、口服缓控释制剂、新型药用辅料、蛋白修饰、ADC技术等研究领域初步形成了具有自主知识产权的技术体系,是唯一拥有七项研发领域国家级资质的企业。主要研究领域包括心脑血管、肿瘤、内分泌、神经和精神系统疾病创新药物开发以及高端抗生素研发。

2减重:核心依从性难题待解,切中长期用药管理

此次唯一公开标的SYH2082注射液,国家药品监督管理局药品审评中心数据显示,于2026年1月6日已获受理,企业方为北京抗创联生物制药技术研究有限公司,受理号为CXHL2600019。公开资料对SYH2082披露有限,可通过旗下同类产品一窥其长效递送技术平台。

明确指出为集团长效递送技术平台开发、同为每月给药一次的司美格鲁肽长效注射液SYH9017,以具有良好生物相容性的辅料为基础,经皮下注射后形成凝胶贮库,可实现药物长效递送。

另一款周制剂TG103则是基于hyFc长效融合蛋白平台技术开发的重组人源GLP-1 Fc融合蛋白,其分子设计可延长体内半衰期,实现每周一次或每两周一次皮下给药。

有业内分析指出,石药的长效多肽制剂平台是一种原位凝胶技术,自有IP称为LiquidGel,是一种储库型的长效注射液递送系统,注射后装载的药物会在原位形成凝胶。原理是将多肽药物与生物可降解的高分子聚合物共同溶解或者分散在一种生物相容性良好的亲脂性溶剂中。通过纤细的细针注射入皮下或者肌肉组织,当注射液与组织中的液体接触时,脂质溶液因溶剂的快速扩散转变为具有纳米结构的凝胶,在原位形成装载有药物的储库,从而实现药物在设定的时间以相对稳定的速度缓慢释放,达到缓释的作用。

此外,此次标的中,还有3个处于临床前阶段、具备不同作用机制的研发项目。这一点来看,石药在减重增肌上构建了相当丰富多元的布局,减重靶点包括GLP-1、GLP-1/GIP、GLP-1/GIP/GCG、Amylin、ALK7、INHBE、OX7等,增肌靶点有ActRII、GDF8等。成药类型包括了多肽、长效多肽、抗体、小核酸等。

2025年7月,石药就自主研发的新型口服小分子GLP-1受体激动剂SYH2086,与Madrigal达成全球授权协议,交易总额最高达20.75亿美元,创下中国创新药早期研发成果出海新纪录。同时,将加速石药在代谢性疾病领域的全球化布局,通过与Madrigal的Rezdiffra联合疗法开发,探索GLP-1在代谢性脂肪性肝炎(MASH)治疗中的协同效应。

趋势上看,当前减重适应症仍未被充分开发,尤其是以疾病治疗(如MASH、心血管疾病)与代谢整体获益(如心血管获益、肾脏获益)为导向的方案。尤其,减重药物存在双重属性加成:既是满足社会心理需求、改善体型外貌的“生活方式药”,也是重要的慢性疾病长期治疗手段。

当前GLP-1类药物面临疗效维持差、不良反应、患者依从性差、长期安全性与疗效数据缺乏、老年人群数据不足等痛点。临床落地角度上,“长期依从性”为当前的迫切、优先需求——当前患者平均用药仅2~3个月,而肥胖作为慢性病需持续用药维持疗效,与患者“停药不反弹”的期待存在根本矛盾。

因此,无论是口服小分子GLP-1与Madrigal的联合疗法开发,还是此次长效多肽管线与底层技术平台,都展示出在“长期用药管理”下长期依从性与差异化用药的趋势。

更进一步来看,减肥市场正从传统医药逻辑转变为新型消费品逻辑——传统GLP-1类降糖药物由临床医生主导决策、患者被动接受,而GLP-1类减肥药则在大众语境下实现超预期的市场教育,通过电商平台直接触达消费者,使礼来得以在两年内超越诺和诺德,成为全球首个万亿市值药企。随之而来的是,减肥药市场需要能够满足多种需求、多种治疗机制与给药方案、多种细分限制症人群的产品,以及潜在的多区间定价。

3AI+:首押多肽大分子设计

2023年,石药就先后与晶泰科技、英矽智能、华为云建立合作关系,构建起针对癌症、神经疾病等高需求领域的覆盖药物设计、靶点发现、分子筛选等关键环节的AI研发平台。

而石药和阿斯利康在AI研发平台合作上已是老朋友,此次为首次落地大分子(多肽)AI平台落地合作:

2024年10月,石药与阿斯利康就Lp(a)抑制剂YS2302018达成全球合作,该化合物正是通过AI驱动的小分子药物设计平台发现,交易总对价达20亿美元(1.0亿美元预付款)。

2025年6月,双方再次签署总金额高达53.3亿美元的战略研发合作协议(1.1亿美元预付款)——阿斯利康将利用石药的AI药物发现平台,发现和开发新型口服小分子候选药物。

AI+大分子布局也契合“AI发烧友”阿斯利康的内部布局。此前DPI报告显示,其在AI制药合作居所有MNC之首,达到25家合作,最早的合作交易可以追溯到2017年。

官网显示,阿斯利康当前利用AI帮助推断出最短时间内最合适的分子,覆盖了70%的小分子化学项目;90%以上的小分子发现流程依赖人工智能辅助。同时正迅速将人工智能和机器学习方法整合到生物制剂(肽或蛋白质治疗、核苷酸治疗和细胞治疗)等下一代药物的发现和设计中,以提高临床成功的可能性。

4“卖青苗”隐忧仍在

合作签署同日(1月29日),阿斯利康宣布,计划到2030年在中国投资150亿美元,用于扩大药品制造和研发。这项投资将充分利用中国卓越的科学实力、先进的制造能力以及中英医疗健康生态系统合作优势,为中国及全球患者提供尖端治疗方案。

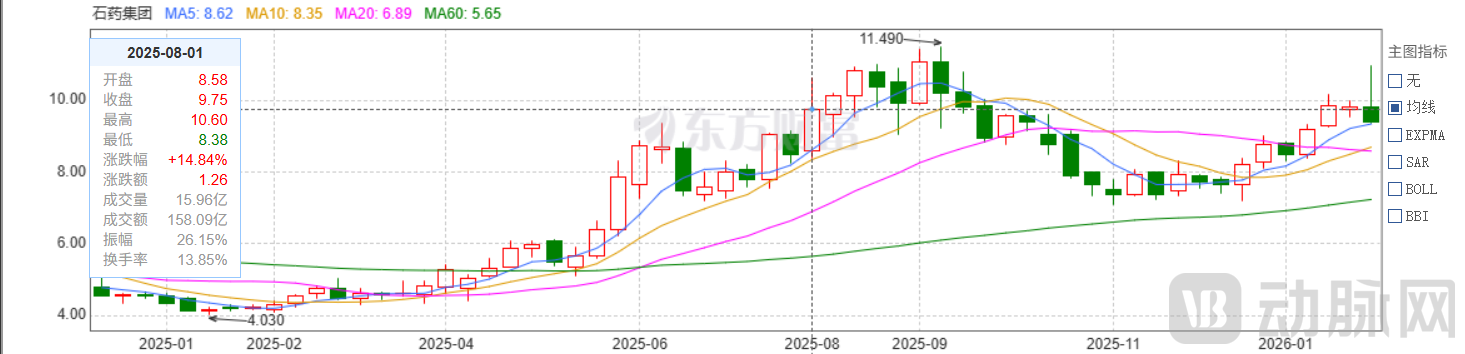

今日开盘后,石药集团和新诺维股票下跌,但石药开盘冲到2026年最高值10.940。

反观2025年7月与Madrigal的单条管线布局,未保留SYH2086中国权利,仅保留在中国开发和销售其他口服小分子GLP-1受体激动剂产品的权益,却仍为石药带来了一轮涨势。据海通国际医药分析师观点,与Madrigal的交易超出市场预期,体现了石药集团小分子平台的价值,同时为减肥、糖尿病及MASH市场开辟了新的想象空间。

而在今日合作中,石药集团不仅拿下了12亿美元预付款、185亿美元总额的亮眼成绩,还将保留授权项目在中国内地、香港特别行政区、澳门特别行政区及台湾地区的权益。

换到大分子平台出海,“BD+涨势”的公式不奏效了吗?或许需要更长的观察时间。

参考资料:雪球@跳跳牛2022《石药集团产品集群分析》