2026年3月2日,纳斯达克上市公司Rallybio(RLYB)与临床阶段生物技术公司Candid Therapeutics(下称“Candid”)宣布达成合并协议。根据协议,合并后的公司实体将以Candid Therapeutics的名义运营,股票代码变更为“CDRX”,作为交易的重要组成部分,Candid同步完成了5.05亿美元(约34.57亿人民币)的私募融资,投资方阵容豪华,包括Venrock、RA Capital Management等顶级医疗健康领域风险投资机构,以及Janus Henderson Investors等全球知名资产管理公司,并预计将为新公司提供直至2030年的运营资金。

此外,根据规划,合并后公司将持续推进Candid多元化T细胞衔接器(TCE)管线迈向多个关键临床里程碑,包括计划于2026年启动针对重症肌无力及风湿性疾病继发间质性肺病的2期临床研究。

这起交易最引人注目之处,不在于合并本身,而在于Candid Therapeutics的身份——这家2024年9月才正式亮相的公司,成立仅半年,其核心资产全部来自中国生物技术公司。从岸迈生物的BCMA×CD3双抗,到嘉和生物的CD20×CD3双抗,再到与药明生物、诺纳生物、Ab Studio的研发合作,Candid Therapeutics的管线图谱上,中国创新药企的名字密集排列。

中国管线+海外操盘手,临床数据换最终话语权

Candid的诞生本身就带有强烈的中美混血色彩。

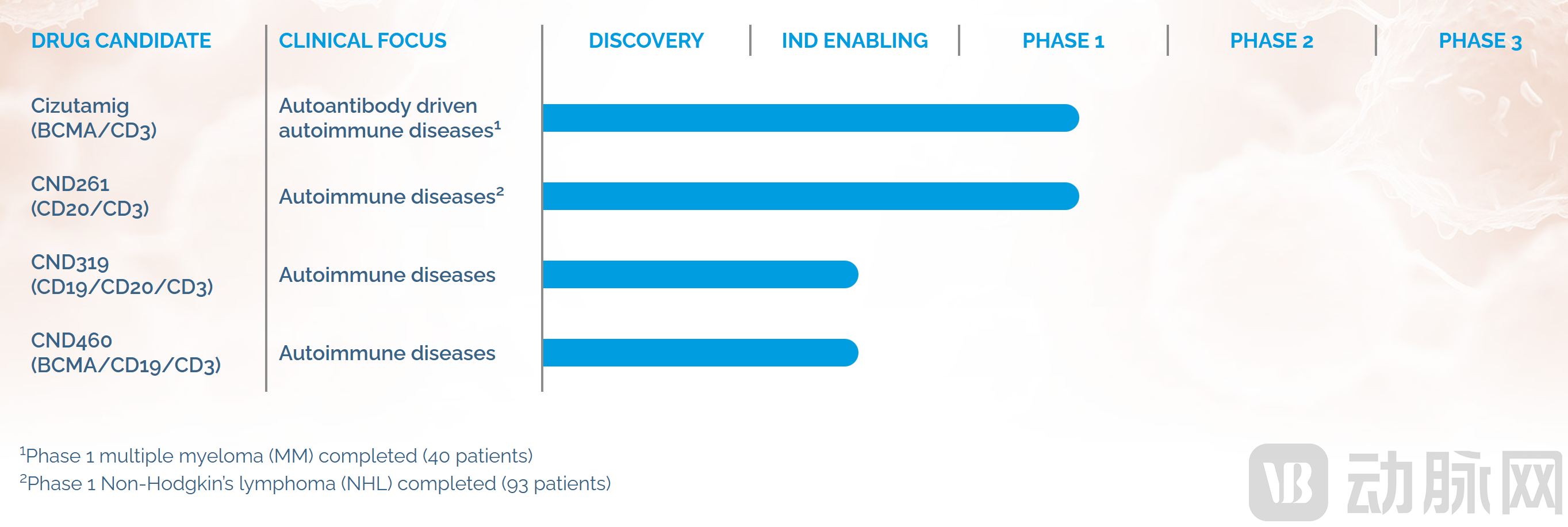

2024年9月,Candid以3.7亿美元A轮融资刷新了当年生物医药行业的融资纪录,投资方包括Venrock、Fairmount、TCGX、venBio、Third Rock等近20家顶级医疗基金。彼时,Candid同时宣布并购两家几乎同期成立的Newco——Vignette Bio和TRC 2004,由此获得两条核心管线:靶向BCMA的CND106和靶向CD20的CND261。

这两条管线的源头都在中国。CND106来自岸迈生物的EMB-06,CND261来自嘉和生物的GB261。值得注意的是,岸迈生物和嘉和生物也并非简单地卖管线,而是以资产全球权益换取Newco股权的模式,成为Candid的股东。这意味着,若Candid的价值在未来完成变现,这两家国内biotech也能分享收益。

而Candid的操盘手Ken Song,是美国生物制药界的连续创业者。他的上一家公司RayzeBio从成立到被BMS以41亿美元收购,只用了三年时间。Ken Song团队的核心能力,被合作伙伴岸迈生物CEO吴辰冰概括为三点:科研判断力强、团队组建快、资本粘合能力强。这种能力在Candid身上体现得淋漓尽致,即成立不到四个月,Candid又同一天宣布与诺纳生物、岸迈生物、Ab Studio达成三起TCE合作,进一步扩充早期研发管线。

2026年1月,Candid再下一城,与药明生物达成三特异性TCE抗体的全球独家授权协议,交易总金额高达9.25亿美元,将靶向CD19/CD20的双靶点TCE纳入囊中。

至此,Candid构建起一个覆盖BCMA、CD20、CD19等多个B细胞靶点的TCE管线矩阵。而Candid敢于在成立之初就重注押向中国资产,并非盲目扫货,而是因为这些管线已经通过了临床数据的验证。

Ken Song及团队的独到之处在于,他不仅是一个创业者,更是一个资产包管理者,且能在众多项目中识别出最有潜力的那一个,快速整合资源,推高价值,然后在合适时点退出。据公开报道,Ken Song团队在决定投资岸迈生物的EMB-06之前,曾评估了近50个TCE资产。最终选中岸迈生物和嘉和生物,核心原因在于这两款分子已经完成了初步临床验证。

CND106(岸迈生物EMB-06)和CND261(嘉和生物GB261)均已完成了肿瘤适应症的I期临床试验,累计入组患者超过130名和100名。这意味着,这两款分子已经在人体中验证了安全性,并初步展示了药理学活性。

更关键的是,这些分子展现出优异的安全性特征。核心管线cizutamig(即CND106)可精准结合BCMA与T细胞 CD3,介导T细胞对表达BCMA阳性的B细胞产生特异性杀伤,实现组织层面的深度清除为疾病缓解奠定基础。

Candid在合并公告中披露,cizutamig在87例患者(包括47例自免患者)的用药中,仅不到20%的患者出现轻度细胞因子释放综合征(CRS),且无任何免疫效应细胞相关神经毒性综合征(ICANS)不良事件发生,良好耐受性支持门诊给药模式,大幅提升治疗可及性。

CND261同样表现不俗,这款靶向CD20与CD3的双特异性抗体,通过工程化设计降低了对CD3的亲和力,在避免T细胞过度激活的同时,保持了强效的B细胞清除能力。截至目前,CND261已在超过110例患者中完成给药,其中包括20余例自身免疫病患者,其安全性数据良好:不到20%的患者发生1级CRS,且无ICANS发生。

此外,Candid还有CND319,一种双靶向CD19/CD20 TCE,在非人类灵长类动物研究中显示出具有前景的治疗指数特征,计划于2026年年中进行首次人体研究。

收购国产TCE的Newco,加入长期主义竞争

乍看起来,有理由将Candid视为是近年来中国biotech出海Newco模式的集大成者。

所谓Newco模式,是指由海外资深团队和资本共同组建新公司,中国药企以管线权益入股,并获得Newco股权和未来收益分成,换言之,Newco模式为中国资产的技术价值与海外团队的资本运作能力架起桥梁。这种模式在2024年迎来爆发:除了Candid并购岸迈生物、嘉和生物的案例,还有维立志博、康诺亚、同润生物、恩沐生物等多家中国药企通过Newco模式将TCE管线授权出海。

Candid的成长路径清晰地展示了这种方法的威力。从成立到拥有上市平台,Candid只用了不到两年。这种速度,是传统biotech难以想象的。

另一方面,Candid的动作之快,再结合Ken Song此前的创业经历,让人有理由相信Candid也是一家快进快出的Newco。就在2024年底,还有部分声音认为,Ken Song团队的目标是快速推进临床,最终被大公司收购,从中赚取差价。

不过业内人士并不这么认为。据公开访谈及报道,自Candid集中收购2个TCE资产并开展3个早期研发合作后,吴辰冰在接受采访时就指出Ken Song是真想研发创新,做公司,“有长期的战略规划,想创造价值,想创新,想在自免TCE领域做大”。

TCE作为一种双特异性抗体,其核心机制是一端抓取T细胞(通常是CD3),另一端识别并抓取靶细胞,强制T细胞对靶细胞进行杀伤。相比于早年的自体CAR-T,TCE具备以下核心优势:首先是“现成可用”的药物形态,无需定制化制造,可批量生产;其次是更可控的安全性特征,CRS发生率低且程度轻微;这种“即用型”特点让TCE还具有门诊给药潜力,患者可及性更广。

过去两年,TCE赛道经历了一场从肿瘤到自免领域的迁移。据智研咨询统计,2024年全球TCE临床试验启动数量显著上升至175项,其中免疫疾病临床试验13项,且增长强劲。推动这一迁移的核心驱动力,是CD19 CAR-T在红斑狼疮等自免疾病中取得的突破性疗效。但CAR-T的制造成本和工艺复杂性注定其只能服务极少数患者,TCE成为填补这一空白的唯一可行方案。

而回到Candid的事件,Ken Song团队选择的赛道正是自免TCE,而非肿瘤。肿瘤TCE已具备更为成熟的市场和明确的监管路径,做起来更快、更容易退出。但自免TCE是一个需要长期投入、需要探索未知、需要承担失败风险的方向。之所以选择这条路,不是因为快,而是因为大——自免疾病的市场规模远超肿瘤,一旦成功,将是真正的范式革命。

至此,Candid的案例也进一步验证了,在IPO和融资之外,Newco模式能为中国biotech提供新的持续发展路径,通过资产换股权并获得未来增值,正在成为务实的退出策略。

首先,中国生物技术的底层能力在全球的认可度还在提升,且正在扩展话语权。无论是在肿瘤还是自免领域,TCE双抗的中国资产正在成为全球交易市场的硬通货。

与此同时,TCE在自免领域的潜力正在加速兑现。Candid计划在2026年启动cizutamig治疗重症肌无力和风湿性疾病相关间质性肺病的全球2期临床。如果数据积极,这将有望成为继CD19 CAR-T之后,自免疾病治疗领域的又一次革新。