继A股上市五年后,国内家用医疗器械龙头企业可孚医疗再度叩响资本市场大门。3月16日,可孚医疗再次向港交所提交了上市申请,计划发行H股并在主板上市。此前,可孚医疗已于2025年8月29日首次向港交所递表。

赴港IPO是可孚医疗继2021年登陆深交所创业板后的又一次重要资本动作。若能成功,公司将实现“A+H”两地上市,进一步提升其品牌国际影响力与融资渠道。不过A股市场对此反应较为平淡,消息传出次日开盘仅有0.23%涨幅。

在当前医疗器械行业内卷加剧、市场格局加速整合的背景下,可孚医疗的二次递表,是巩固其市场地位的主动求变,还是为后续全球化扩张储备粮草?

1“背背佳”年入5亿

时间回到2007年,可孚医疗还是湖南的一家小型医疗器械贸易公司,如今已成长为国内家用医疗器械领域的“隐形冠军”。可孚医疗的成长故事,是中国消费医疗发展的一部缩影。不同于许多依赖单一爆品的器械企业,可孚医疗走的是一条“全品类覆盖、一体化协同”的差异化路径。

近20年,可孚医疗逐步构建了超200个产品类别、上万个产品品规进阶的产品矩阵。其产品线聚焦五大核心板块:康复辅具类、医疗护理类、健康监测类、呼吸支持类以及中医理疗类,几乎覆盖了家庭医疗健康管理的全场景。

可孚医疗产品线覆盖领域(图源:可孚医疗招股书)

根据弗若斯特沙利文行业报告,按2024年国内收入计,可孚医疗是中国第二大家用医疗器械企业,市场份额达2.1%。在细分市场中,其地位更为突出:在家用康复辅具类产品市场,可孚医疗排名第一,市场份额2.4%;在矫姿带产品市场,可孚旗下的“背背佳”品牌同样位居第一,市场份额达27.2%。

图源:可孚医疗招股书

作为旗下明星产品线,可孚医疗于2022年4月将“背背佳”收入麾下,打造为独立品牌运营,受众群体从青少年延伸至成年人。2024年,靠着在电商平台直播间“翻红”,“背背佳”一举成为了可孚医疗的“现金奶牛”。蝉妈妈平台显示,2024年5月8日,背背佳旗下产品跻身医疗保健品类直播商品榜第一位,近90天累计销售额突破1亿(该平台算法最多显示金额为1亿元)。根据招股书,2024年,包括背背佳在内的可孚医疗矫姿带产品年收入5亿元,市场份额达到27.2%,远高于第二名的8.5%市场份额。

围绕全品类产品组合,结合线下门店和线上店铺两大销售渠道,可孚医疗成为消费者寻求家用医疗器械一站式解决方案的首选之地。一方面,自有品牌“可孚”、“健耳听力”、“背背佳”等持续深耕市场,辅以近670家自营门店,以及与超过80家“连锁药店百强”企业合作;另一方面,经销商网络接入飞利浦等知名第三方品牌,协同构建了覆盖全国31个省份、逾20万家零售药店的线下网络。

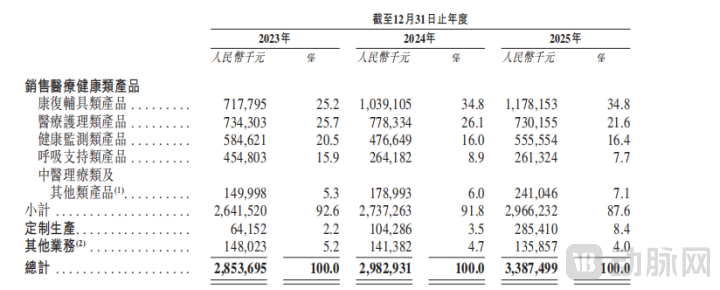

可孚医疗2023-2025年产品收入构成(图源:可孚医疗招股书)

从产品营收结构来看,康复辅具类产品是可孚医疗的第一大收入板块,相较于2023年实现64.14%增长,这主要得益于其在助听器、电动轮椅等高增值产品市场的领先地位,2025年康复辅具类产品实现收入达11.78亿元,占比34.8%。而曾经在疫情期间贡献显著的呼吸支持类产品(如制氧机、呼吸机),收入占比则因需求常态化而有所回落。

2年入33.87亿元

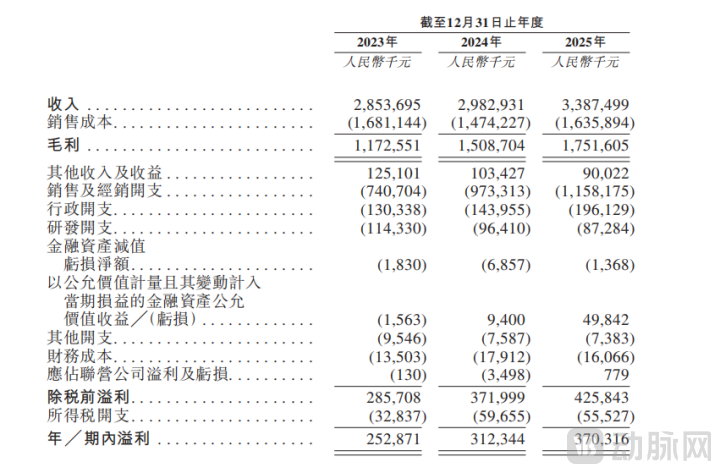

作为消费属性更强的家用医疗器械企业,可孚医疗已具备稳定的盈利能力。

在2023年至2025年的报告期内,公司年收入从28.54亿元稳步增长至33.87亿元,增长率达18.68%,其中2025年第四季度实现营业收入9.90亿元,同比增长34.79%;同期,净利润从2.53亿元增长至3.70亿元,呈现出健康的增长态势。

可孚医疗2023-2025年核心财务摘要(图源:可孚医疗招股书)

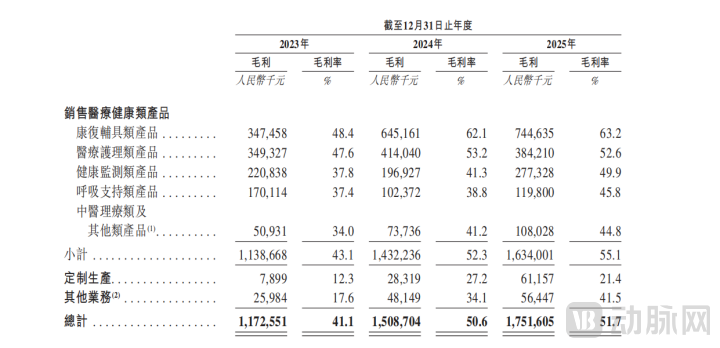

在盈利能力方面,同期毛利率从2023年的41.1%显著提升至2025年的51.7%,主要得益于产品结构优化和高毛利的康复辅具类产品占比提升。

从产品板块来看,康复辅具类产品毛利率从48.4%提升至63.2%,医疗护理类产品毛利率从47.6%提升至52.6%,健康监测类产品毛利率从37.8%提升至49.9%。

图源:可孚医疗招股书

数据显示,可孚医疗的经营活动现金流持续为正,2023年至2025年分别为3.94亿元、6.63亿元和6.96亿元,主营业务可持续化“造血”能力显现。

3“医疗技术”与“消费市场”两手抓

尽管常被归类为“非药品类医疗器械”企业,但拆解可孚医疗的产品策略可以发现,在家用医疗器械这个“医疗技术”与“消费市场”属性并重的市场,可孚医疗对技术创新并没有懈怠。

可孚医疗组建了一支超过350人的内部研发团队,并成立了医疗电子与康复医学、生物传感与创新材料、呼吸支持三大专项研究院。截至2025年底,其拥有699项专利,跑出多个“爆款”,比如可实时监测并自动调节压力,纠正睡眠呼吸事件的AI物联无创呼吸机;10秒内可完成双指标精准检测的血糖尿酸二合一检试纸以及采用12纳米芯片,搭载AI场景识别算法的新一代骨传导助听器等。

在供应端,可孚医疗在长沙、岳阳、南通等地拥有四个主要生产基地,并采用“自产+OEM/ODM”的混合模式,将自有产能聚焦于高附加值产品,同时以更灵活的方式扩充标准品产能。此外,其开放的智能物流系统不仅服务自身,也对外提供第三方仓配服务,形成新的收入补充。

4海外营收占比提升至8.8%

可孚医疗于2021年10月在深交所创业板上市,彼时发行价为93.09元/股,募集资金净额约35亿元,一度成为当年备受瞩目的器械新股。

相较于A股“冲刺”,可孚医疗与港股市场接触过程并不算顺畅。2025年8月29日,可孚医疗曾向港交所递交主板上市申请,但后续该进程未有更新而失效。

登陆A股后,可孚医疗利用募集资金加大了在研发、渠道和产能上的投入,并进行了包括收购香港喜曼拿医疗系统在内的多项港澳市场战略布局。截至2025年底,可孚医疗在香港已有超30家医疗设备零售中心、7家专业足病诊疗中心以及1家体外反博诊疗中心在运营中,为切入香港市场奠定了前期基础。

与此前相比,此次可孚医疗的准备更为充分。招股书显示,公司计划将此次港股募资用于全球拓展、持续研发、国内销售渠道扩张、品牌推广及一般营运资金。据招股书显示,其全球业务版图已覆盖亚洲、非洲、欧洲及美洲等60多个国家及地区。2025年其海外收入占比已从2023年的1.7%提升至8.8%。

可以说,此次向国际化程度更高的港股市场冲刺,可以看作是其提升海外业务拓展能力、优化跨境并购资本运作效率的信号释放。在稳住国内基本盘后,借助港股“跳板”,可孚医疗下一阶段的核心战略已明确指向国际化资源整合。

5高度依赖电商的“流量成本”高企

随着我国老龄化进程不断加快,规模庞大的老年群体,正在催生体量巨大、前景广阔的银发经济。在这一轮发展浪潮中,老年营养与慢病管理已经从配套服务升级为整个赛道的关键突破口。

弗若斯特沙利文预测,中国家用医疗器械市场将从2024年的1982亿元,以7.9%的复合年增长率增长至2030年的约3000亿元。作为行业龙头,可孚医疗预计能分得很大一块“蛋糕”。

不过,分“蛋糕”的竞争者也大有人在。

在国内,尽管可孚医疗目前位居行业第二,但其市场份额仅占2.1%,反映出行业的极度分散,国内巨头、跨国品牌以及新兴科技公司等行业多方参与者共同形成了多维度竞争。此外,在呼吸支持、健康监测等细分领域,其市场排名仍相对靠后。

可孚医疗约三分之一收入来自天猫、京东、抖音等电商平台。居高不下的营销费用正在侵蚀商业模式的健康度。据2025年财报数据显示,公司销售费用高达11.58亿元,甚至超过了其2019年全年的营收规模。其中,线上推广费和服务费合计就超过5.5亿元,“流量与成本”的博弈能持续多久是未知数。

当下而言,国内家用医疗器械产品已逐渐成为“智能化”和“个性化”的较量,跟上技术迭代和消费者偏好无疑需要更多的资金投入。由于是强消费品属性,其产品功效反而成为了复购的制约因素,以“背背佳”为代表的国民级品牌产品,也一直是“物理矫正类产品的实际效用”的讨论焦点。

再看全球市场,可孚医疗将海外拓展列为募资首要用途,且2025年海外收入占比已提升至8.8%,但国际贸易环境、法规差异、本地化竞争以及品牌市场认知度和产品触达网络的建立,都是其国际化道路上的挑战。

精准锚定“家庭场景+医疗器械”赛道,围绕产品组合战略拓展持续发力,重点聚焦技术先进且可提升居家护理标准的产品商业化,可孚医疗已完成了全品类的产品生态布局。此次二次赴港上市,是其构建“A+H”双融资平台的关键一步,若能成功打通境内外资金渠道并有效应对全球化进程中的诸多挑战,可孚医疗或将从一家本土龙头,真正蜕变为具有国际影响力的家用医疗器械品牌。