从罗氏研发一线到自主创业,罗氏老兵邬征十三年聚焦呼吸与儿科未被满足的临床需求,爱科百发携全球领先 RSV 管线第三次叩响港股大门。一边是三大高景气赛道,一边是还走到商业化门口的优质管线,这家深耕细分领域的创新药企,正站在临床价值与商业兑现的关键十字路口。

2026年3月17日,上海爱科百发更新港股招股书,第三次冲击港交所18A板块。这家由罗氏前病毒部负责人邬征创立的创新药企,十三年专注呼吸系统与儿科疾病领域,从接手罗氏暂停研发项目、攻坚婴幼儿RSV全球临床空白,到ADHD新药获批上市、IPF管线稳步推进,爱科百发已站在商业化关键节点,成为中国创新药在细分赛道突围的典型样本。

故事始于2013年,彼时邬征已担任罗氏中国生物部与病毒部负责人,拥有三十余年抗病毒药物研发经验,也是齐瑞索韦(AK0529)的共同发明人。受集团战略调整影响,罗氏决定暂停这款针对婴幼儿RSV的研发项目,在大型药企的评估体系中,儿童药研发周期长、投入高、市场体量有限,并非优先布局方向。

但邬征清晰看到临床未被满足的需求,全球每年5岁以下儿童RSV感染超过3300万例,已经成为引发婴幼儿下呼吸道重症感染的首要元凶,中国每年因RSV住院患儿超200万例。这个领域长期缺乏特异性口服治疗药物,临床仅能采取对症支持治疗。2014年邬征离职创立爱科百发,并从罗氏获得齐瑞索韦全球独家开发与商业化权益,立志将这款被搁置的项目,打造为全球首个婴幼儿RSV特异性治疗药。

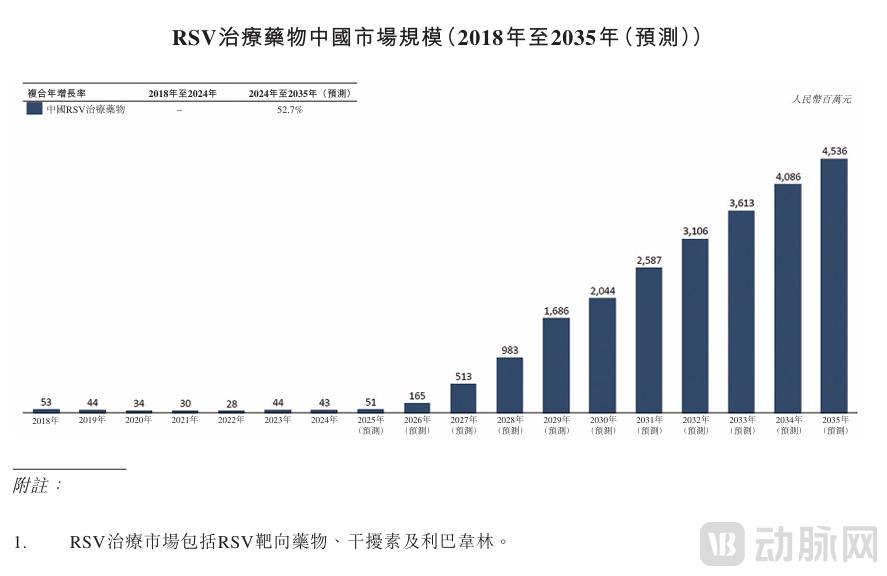

RSV合胞病毒的预防和治疗在全球病毒感染领域都是一个棘手的问题,近几年才重新成为MNC的重点布局领域,但是几乎所有管线都聚焦在疫苗上。两年前,GSK和辉瑞的RSV疫苗相继上市,以及赛诺菲的预防性单抗尼塞韦单抗。中国RSV治疗药物市场预计将由2024年人民币4300万元大幅增长至2030年的人民币20亿元,到2035年的复合增长率为52.7%。而齐瑞索韦是目前全球首个完成能靶向RSV治疗的特效抗病毒药物。

随后,爱科百发又从基因泰克引进高潜力资产,同时搭建儿科药物开发、抗病毒筛选等五大技术平台,授权引进与自主研发双轮驱动。公司管线聚焦RSV、特发性肺纤维化(IPF)、儿童多动症(ADHD)三大赛道,在十三年的发展过程中,启明创投、高瓴、TPG等机构持续加注,认可企业坚守临床刚需、深耕难而正确领域的长期主义。2022年6月,爱科百发完成最新一轮1.9亿元融资,投后估值46.9亿元。

爱科百发目前已构建 6 款候选药物的管线矩阵,精准切入呼吸与儿科核心刚需,核心产品均对标全球临床空白。

齐瑞索韦作为公司核心资产是从罗氏引进的全球独家授权药物,是全球唯一完成婴幼儿Ⅲ期临床并提交新药上市申请的 RSV 特异性口服药,也是国内首款获得国家药监局突破性疗法认定的非肿瘤药物。通过特异性靶向RSV F蛋白的融合前构象来抑制病毒感染,已获得低温电子显微镜结构验证。临床数据显示,该产品可显著降低病毒载量。在涉及超过400名RSV感染住院婴儿的Ⅲ期试验中,病毒载量降幅较安慰剂高出75%,使危重患儿住院时间减少2.5天,并具备长期获益潜力。2025年8月,公司提交1至24个月婴幼儿适应症NDA并获受理,预计2026年有望获批。从市场空间看,RSV整体药物市场规模持续扩容,治疗药物需求迫切,中国婴幼儿RSV治疗市场具备明确的放量潜力。在全球竞争格局中,吉利德、Enanta、默沙东等竞品仍处于临床中后期,爱科百发具备显著的先发优势。

AK3280 从罗氏与基因泰克引进,处于Ⅱ期概念验证后阶段,对标已上市IPF药物,可改善胃肠道不耐受、光毒性等安全性问题,治疗窗更具优势。2026年2月获得美国FDA批准开展Ⅱ期临床,计划2028年完成中国Ⅲ期试验。IPF作为罕见病,临床需求未被充分满足,全球与中国市场规模稳步增长,已上市药物存在明显副作用。AK3280在临床试验中显示出改善肺部功能的能力,与吡非尼酮相比,有更好的胃肠道耐受性,无光毒性或肝毒性迹象,凭借安全性优势具备差异化竞争力。

第三个重磅产品AK0901(爱智达,丝右哌甲酯右哌甲酯复方胶囊)于2025年12月获国家药监局批准上市,是一款针对多动症患者的Best-in-Class创新复方制剂。该药适用于 6岁及以上ADHD患者,为近20年新一代哌甲酯类药物,具备快速起效与长效控制特点,滥用风险更低,目前已与齐鲁制药达成商业化合作。中国ADHD患者群体庞大,市场渗透率较低,长效原研药供给不足。AK0901的上市有望填补临床空白,打开增量市场,也是这次爱科百发提交港股IPO的最大底气。

在创新药行业竞争加剧的背景下,爱科百发以窄赛道、高壁垒的策略站稳全球第一梯队。在RSV治疗领域,公司是唯一推进至NDA阶段的婴幼儿口服药企业,卡位百亿蓝海市场;在IPF领域,第二代优化药物临床稀缺,AK3280安全性优势明显;在ADHD领域,国产原研长效药物供给不足,AK0901具备明确差异化。更重要的是,婴幼儿药物临床研发门槛高、周期长、风险高,公司积累成熟的儿科制剂技术与临床研究经验,形成难以复制的儿科专属研发壁垒。

作为临床后期生物科技企业,爱科百发尚未实现产品销售收入,整体处于研发高投入阶段,财务表现符合临床后期创新药企特征。根据招股书数据,2024年与 2025年公司其他收入分别为2630.5万元、757.4万元。研发投入方面,2024年与2025年研发开支分别为1.65亿元、1.53亿元,投入结构随临床阶段优化,核心资源向齐瑞索韦NDA推进、AK3280全球临床开发等后期项目集中,年内净亏损分别为1.97亿元、2.28亿元。截至2025年末现金及现金等价物仅约3900万元,资金储备紧张,急需通过IPO补充运营与研发资金。

爱科百发的发展机遇清晰,三大赛道均具备刚需属性、蓝海空间与政策支持,核心产品临近商业化落地,若顺利上市有望快速改善业绩。但公司也同时面临多重挑战,齐瑞索韦曾经历上市申请相关调整,监管审批进度存在不确定性,商业化团队尚在搭建,合作分销模式的市场效果有待验证,这些因素都将影响公司从临床阶段 Biotech 向商业化药企转型的进程。

从罗氏高管到创业先行者,邬征用十三年时间去挖掘儿童药这个冷门细分赛道蕴藏的广阔价值。三次冲击港交所,不仅是为获取发展资金,更是为中国呼吸与儿科创新药争夺全球话语权。资本市场的核心评判标准,始终是临床价值与商业化能力的双重兑现能力。随着管线的全球临床稳步推进,这家深耕细分领域的生物科技企业有望完成关键蜕变。