2026年4月16日,距离礼来Orforglipron(商品名Foundayo)以"全球首个口服小分子GLP-1受体激动剂"身份获得FDA批准肥胖适应症仅仅过去15天,另一组数据让这场胜利的天平发生了微妙偏移。

ACHIEVE-4试验结果公布:在2型糖尿病合并超重/肥胖、心血管风险升高的人群中,Foundayo对比甘精胰岛素,主要终点MACE-4风险降低16%(风险比=0.84,95% 置信区间: 0.59-1.20,p=0.336),非劣效性达标。更令人瞩目的是全因死亡——风险降低57%(风险比=0.43,95% 置信区间: 0.25-0.75,p=0.002),成为该试验中唯一达到统计学显著性的二级终点。

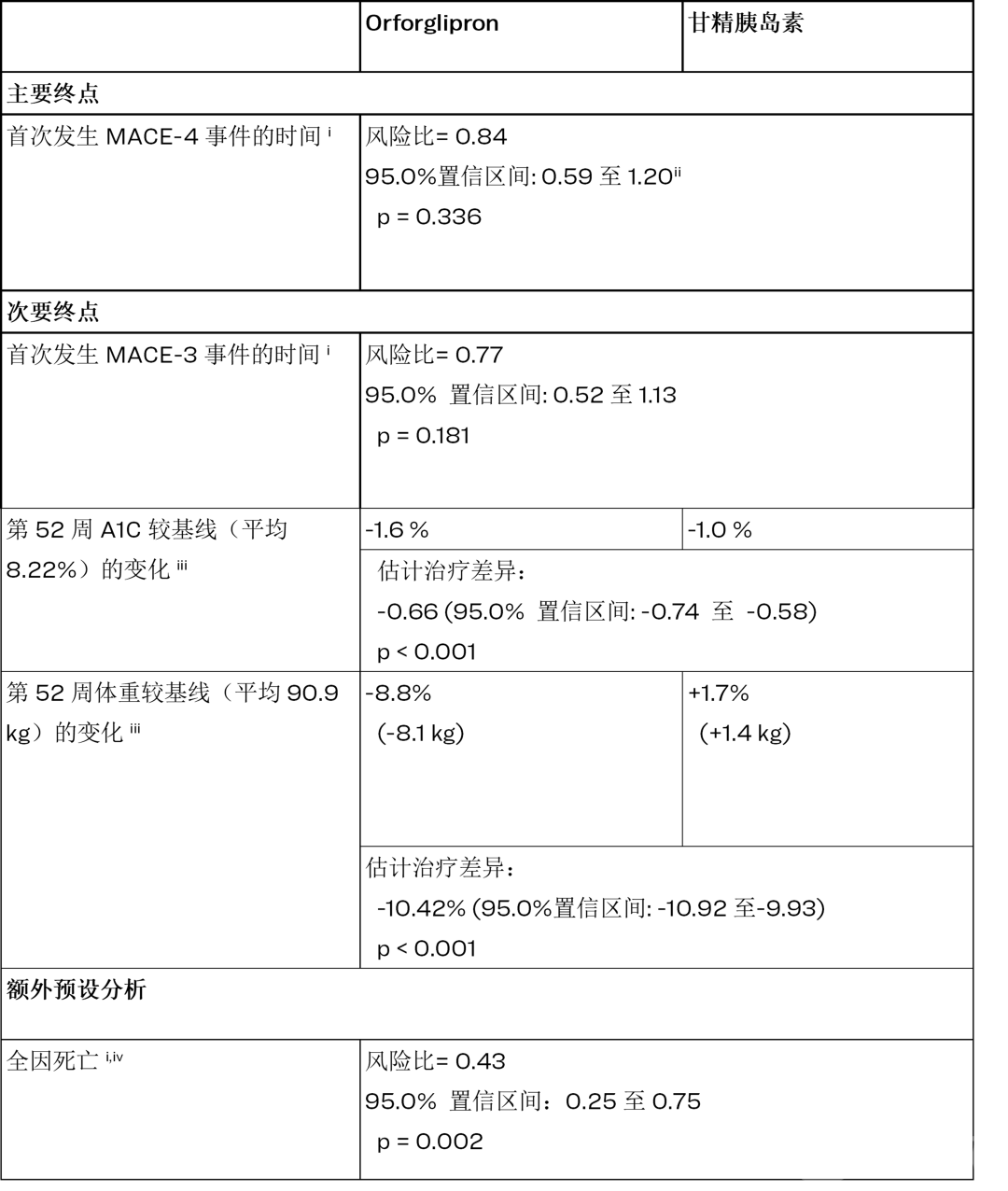

ACHIEVE-4 顶线结果

数据发布的那一刻,整个代谢病领域安静了。因为所有人都知道,这个数字背后藏着一个尚未被完全回答的问题:口服小分子GLP-1,能不能复制注射剂在心血管结局上已经证明的故事?

礼来给出了一个"是,但还不够响亮"的答案。

在GLP-1赛道被诺和诺德以注射剂Semaglutide(Wegovy/Ozempic)统治的市场里,礼来选择了一条看起来更艰难的路——做小分子。

这不是"退而求其次",而是一种结构性判断。

注射剂GLP-1的核心痛点从来不是疗效,而是可及性。冷链运输、冷链储存、每周一次注射——这些门槛在处方端是临床便利性问题,在支付端是产能和供给瓶颈,在患者端则是依从性折损。小分子口服制剂如果能在疗效上逼近、在给药便利性上超越,就能在两个维度上打开增量市场:一是从注射剂存量中切走对口服偏好更强的患者,二是激活那些从未被GLP-1触达过的"恐针"人群。

Orforglipron不是对肽类GLP-1的"口服化改造",而是从头设计的非肽类小分子,通过结合GLP-1受体的非天然配体结合口袋来激活受体。

礼来以Orforglipron为核心构建了全球Ⅲ期项目矩阵:ATTAIN系列覆盖肥胖/超重适应症,ACHIEVE系列覆盖2型糖尿病适应症。到2026年,Orforglipron已成为礼来管线中距离商业化最近的口服代谢药物。

礼来在官方新闻稿中将ACHIEVE-4定义为"迄今为止针对2型糖尿病最大、最长的Foundayo研究",在15个国家招募了超过2700名参与者。这一试验规模的表态,折射出礼来对心血管数据的高度重视——它不仅是一份安全答卷,更是争取T2DM适应症批准的筹码。

如果以"口服GLP-1受体激动剂"为赛道定义,目前全球范围内真正进入临床后期或已上市的产品并不多,但竞争密度正在迅速攀升。

先看已上市的两款:

Foundayo(Orforglipron)/礼来,机制为非肽类小分子GLP-1RA,口服每日一次。肥胖适应症已在ATTAIN-1试验中证实36mg剂量72周减重12.4%(安慰剂校正后11.5%),36mg组约60%参与者实现≥10%减重、约40%实现≥15%减重。心血管方面,ACHIEVE-4试验MACE-4非劣效性达标,全因死亡风险降低57%(p=0.002)。计划2026年Q2末前向FDA递交T2DM适应症上市申请。

Wegovy口服药丸(Semaglutide口服制剂)/诺和诺德,机制为肽类GLP-1RA的口服剂型,口服每日一次。OASIS 4试验72周减重16.6%,SELECT试验证实MACE降低20%,心血管获益已获临床验证。2025年底获批用于减重适应症,上市后第3周周处方量已达约5万张,其中约4.5万张为自费。

两者对比,关键差异在于三个维度:

• 疗效深度:Wegovy口服最高减重16.6%,Foundayo最高12.4%,差距约4个百分点。但在36mg剂量下,Foundayo约40%患者实现≥15%减重,这个"响应者比例"与Wegovy口服的差距比绝对均值差距要小。

• 心血管证据:Wegovy注射剂SELECT试验已证实MACE降低20%且统计学显著;Foundayo的ACHIEVE-4试验MACE-4虽非劣效性达标(p=0.336,未达优效性),但全因死亡降低57%(p=0.002)这一信号极其强烈。

•商业节奏:Wegovy口服2025年底获批,Foundayo 2026年4月获批,礼来晚约四个月。但Foundayo在T2DM适应症的推进速度可能更快——ACHIEVE-4数据为T2DM适应症的注册提供了直接支持。

再看在研管线中的关键选手:

辉瑞的Danuglipron(PF-06882961),小分子GLP-1RA,口服每日两次(缓释制剂研发中),Ⅱ期数据显示16周安慰剂校正后减重约5-9%,目前Ⅲ期项目仍在推进中。

罗氏的Carmot被收购管线,含多款口服GLP-1候选药物,部分处于Ⅰ/Ⅱ期,机制以肽类优化为主。

华东医药、恒瑞医药等国内企业也在布局口服GLP-1,多处于早期临床阶段,短期内难以构成直接竞争。

一个常被忽视的细节:口服≠依从性自动提升。Wegovy口服需要空腹服用,且服药后至少30分钟不能进食——这个"服药窗口"对依从性的影响,可能比"注射vs口服"的剂型差异更大。Foundayo的每日一次给药是否需要类似的空腹要求,将是真实世界使用中的一个关键变量。礼来心血管代谢健康产品研发高级副总裁Thomas Seck博士在新闻稿里表示:“在七项3期研究中共纳入超过11000名参与者,orforglipron已显示出一致的安全性和有效性,ACHIEVE-4为这些证据增加了一个新的维度——即心血管安全性,以及在心血管风险升高的患者中观察到全因死亡风险降低。结合每日一次、且无需限制饮食饮水的用药便捷性,我们认为orforglipron有望成为2型糖尿病患者的一种重要的新治疗选择。”无需限制饮食饮水的用药便捷性的描述,可能表明了服药要求几乎没有。

回到Orforglipron本身。它的故事,可以用三个节点来概括。

节点一:ATTAIN-1的"剂量-反应"曲线

2025年8月,ATTAIN-1试验结果公布。

这是一项随机、双盲、安慰剂对照的Ⅲ期试验,入组基线体重103.2kg的超重/肥胖成人受试者,72周随访。

结果按剂量分层呈现了清晰的剂量-反应关系:安慰剂组体重变化-0.9%,6mg组-7.8%,12mg组-9.3%,36mg组-12.4%。36mg高剂量组安慰剂校正后减重11.5%。

更有临床意义的是一组"阈值数据":36mg组约60%参与者实现≥10%减重,约40%实现≥15%减重。这两个数字在代谢病领域有着特殊含义——10%减重被多部指南视为"临床显著获益"的门槛,15%则接近部分减重手术的效果下限。

礼来在新闻稿中写道:"Orforglipron represents the first oral GLP-1 receptor agonist to demonstrate clinically meaningful weight loss in a Phase 3 trial."(Orforglipron是首个在Ⅲ期试验中证实具有临床意义减重效果的口服GLP-1受体激动剂。)

这句话的措辞很精准——"临床意义的减重",而非"最优减重"。礼来没有声称自己是减重效果最好的,而是强调"口服"与"临床意义"这两个限定词的叠加。这是一种有意的市场定位策略:在疗效不是绝对第一的情况下,突出给药途径的独特性。

节点二:FDA批准,但定价策略留了悬念

2026年4月1日,FDA批准Foundayo用于肥胖适应症。

从ATTAIN-1数据公布到FDA批准,间隔约8个月——这个审批速度在代谢类药物中属于常规节奏,不算快也不算慢。

定价方面,礼来给出的方案是:商业保险覆盖的患者通过优惠券每月25美元起;自费患者根据剂量不同,月费用在149至349美元之间。

对比Wegovy口服的定价为149-299美元,Foundayo的自费价格上限高出约50美元,但下限基本持平。这个定价策略的信号是:礼来希望通过保险覆盖患者的低成本入口快速获取处方量,同时用较高的自费上限为支付方谈判留出空间。

4月6日,Foundayo开始通过LillyDirect接受处方并发货。从获批到首批发货仅用5天——对于一款新分子实体来说,这个供应链准备速度值得注意。

节点三:ACHIEVE-4的心血管"答案"

然后是2026年4月16日。

ACHIEVE-4试验结果公布,这是一项在15个国家、超2700名2型糖尿病合并超重/肥胖、心血管风险升高患者中进行的长时间研究,对照为甘精胰岛素。

先看主要终点:MACE-4(心血管死亡、非致死性心肌梗死、非致死性卒中、因不稳定心绞痛住院的复合终点)HR=0.84,95% CI: 0.59-1.20,p=0.336。非劣效性达标,但优效性未达统计学显著性。

这个数字需要精确解读。p=0.336意味着在统计学上无法排除"无差异"的零假设——换句话说,Foundayo在MACE-4上对比甘精胰岛素的优效性没有被证实。但非劣效性设计的通过意味着:Foundayo至少不差于甘精胰岛素,对于一个以减重和降糖为主要适应症的药物来说,这已经是一个可接受的心血管安全性+潜在获益信号。

再看关键次要终点:MACE-3(剔除不稳定心绞痛住院)HR=0.77,95% CI: 0.52-1.13,p=0.181,风险降低23%,同样未达统计学显著性。

但全因死亡的数据令人瞩目:HR=0.43,95% CI: 0.25-0.75,p=0.002,风险降低57%,这是ACHIEVE-4中达到统计学显著性的二级终点。

对于一款代谢类药物而言,全因死亡的独立获益信号在临床和监管层面都具有重大意义。它意味着,即使主要心血管复合终点未能证明优效,Foundayo在"活得更好"之外,还可能帮助患者"活得更久"——尽管这一结论需要更大样本的验证。

礼来在新闻稿中这样表述:"These results demonstrate that Foundayo not only improves glycemic control and promotes weight loss, but also shows a compelling signal in all-cause mortality reduction."

此外,52周时的A1C变化和体重变化数据同样亮眼:糖化血红蛋白A1C从基线8.22%出发,Foundayo降低1.6%,甘精胰岛素降低1.0%,差值-0.66%(p<0.001);体重从基线90.9kg出发,Foundayo降低8.8%(-8.1kg),甘精胰岛素增加1.7%(+1.4kg),差值-10.42%(p<0.001)。两个指标的组间差异均达到p<0.001的高度统计学显著性。

值得注意的是,甘精胰岛素组体重增加1.7kg——这是胰岛素治疗的经典副作用。Foundayo不仅没有这个问题,反而带来了8.8%的体重下降。对于合并超重/肥胖的T2DM患者而言,"降糖并减重"这一属性,可能比单纯的心血管终点差异更具临床决策价值。

基于ACHIEVE-4的数据,礼来计划在2026年第二季度末向FDA递交Orforglipron的T2DM适应症上市申请。

ACHIEVE-4数据公布后的第一天,代谢病领域的讨论集中在三个问题上。

第一,非劣效但非优效的MACE-4,是否足以支撑T2DM适应症的监管审批和临床接受度?

FDA对T2DM药物的审评标准中,心血管安全性是"门槛"(通过CVOT排除额外风险),心血管获益是"加分项"。ACHIEVE-4的非劣效性通过意味着门槛已过,但优效性未达意味着"加分"有限。不过,全因死亡降低57%(p=0.002)这个二级终点信号,可能在审评中发挥超出预期的作用。

第二,口服小分子vs口服肽类,谁才是真正的未来?

Wegovy口服减重16.6%,Foundayo最高12.4%,绝对差距约4个百分点。但在真实世界中,依从性可能比绝对疗效更重要。如果Foundayo的给药条件(是否需空腹、服药后禁食时间)比Wegovy口服更宽松,这个依从性优势可能抵消部分疗效差距。

第三,价格战的序幕已经拉开?

Foundayo自费患者149-349美元/月,Wegovy口服价格149-299美元/月。两者的价格区间高度重叠。Wegovy口服上市后3周即达每周约5万张处方(其中约4.5万张自费),证明了市场对"口服减重药"的支付意愿。Foundayo能否在这个已经验证的市场中快速分得份额,取决于两个变量:保险公司的覆盖速度,以及临床医生对"小分子vs肽类"这一差异的认知和偏好。

口服小分子GLP-1的时代已经开启。礼来用ACHIEVE-4的数据证明,这条路走得通——至少,心血管安全性这条底线守住了,全因死亡的获益信号甚至比很多人预期的更乐观。

但通不等于赢。

减重12.4%对16.6%,MACE-4非劣效但非优效,获批时间晚于诺和诺德约四个月——这些差距在临床上是"可以接受但不理想"的。礼来真正的胜负手可能不在药效学数据本身,而在商业化执行:保险覆盖速度、患者援助项目的渗透率、T2DM适应症的推进节奏,以及——最关键的——能否把Orforglipron从"又一个GLP-1"变成"第一个不需要注射的代谢病干预工具"。

诺和诺德有Wegovy注射剂已经建立的品牌势能和临床证据积累。礼来有Orforglipron的小分子独特性和正在快速推进的适应症矩阵。两者之间的竞争,已经从"谁能先上市"进入了"谁能先建立处方习惯"的阶段。

2026年4月16日,礼来拿到了心血管安全的入场券。但入场之后,才是真正的比赛。