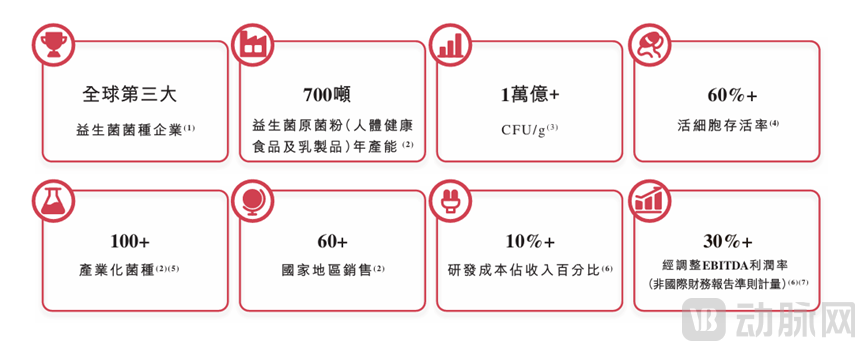

2026年4月29日,港交所的一纸上市申请,将微康益生菌推向公众视野。这家从苏州实验室走出的生物制造企业,用十三年时间,站上全球益生菌原菌粉产量第三、亚洲第一的位置,正式向港股“益生菌上游原料第一股”发起冲击。

很少有人知道,如今手握4万株菌株库、产品远销60多个国家的微康,也曾深陷“无自主菌株、无规模化产能”的困境。创始人方曙光的每一次关键决策,都在赌国产益生菌的未来;而此次IPO,既是对十三年深耕的阶段性复盘,更是一场关乎“国产替代能否持续突围”的全新赌局——顶着全球第三的光环,微康能否破解行业痛点、兑现增长潜力,真正扛起国产益生菌原料的大旗?

2007年,方曙光从华东理工大学博士毕业后,继续在科研领域探索。2009年,在上海张江药谷开始了创业之路。这一年,方曙光做出了第一个改变行业格局的关键决策:放弃短平快的代工模式,将全部资源投入“菌株研发+自主产能”,做真正拥有核心知识产权的菌株。“别人做下游热闹的终端产品,我们就做上游最核心的‘芯片’,只有掌握菌株,才能打破垄断,掌握自己的命运。”这是方曙光当时的初心,也是一场孤注一掷的选择。虽然成功建立起了我国第一个数量达2000余株且具自主知识产权的益生菌菌株资源库,但是,这次创业只坚持了3年。

到了2013年,此时的中国益生菌市场仍是国际巨头的天下。丹麦科汉森、加拿大拉曼、美国杜邦(后出售给IFF)垄断了全球70%以上的益生菌原菌粉供应,国内企业要么做代工贴牌赚微薄差价,要么高价采购进口菌株,陷入“卡脖子”的被动局面。这一年,方曙光在吴江开始了第二次创业。

彼时的微康,资金有限、团队单薄,实验室里的菌株筛选设备都是精打细算购置的。但方曙光的团队没有退缩,他们踏遍新疆、内蒙古、西藏、四川等地,从传统发酵食品、健康人群体内分离筛选菌株,一点点搭建属于微康的菌株资源库;同时,顶住资金压力,启动智能化生产基地的规划,只为实现“菌株研发-产业化”的全链条自主可控。

没人能预判这场抉择的最终走向——当时国内没有任何一家企业能实现高活性菌株的规模化生产,赌自主研发,就意味着要承担研发失败的巨大风险;但方曙光清楚,不赌,国产益生菌永远只能做巨头的附庸。

2020年,微康迎来第一个关键转折点:其自主研发的动物双歧杆菌乳亚种BLa80,成为中国内地首个获批用于3岁以下婴幼儿食品的国产菌株,填补了国内核心细分领域的技术空白。这一突破,让微康在国产益生菌领域站稳了脚跟,也让方曙光看到了规模化发展的可能。

此时,方曙光做出了第二个激进的关键决策:豪掷重金,在苏州、漯河同步扩建智能化生产基地,将益生菌原菌粉产能一举拉至700吨/年,食品益生菌制剂产能超5000吨/年,一跃成为亚洲最大的益生菌生产基地。

这一决策在当时引发诸多质疑:“菌株刚获批,市场需求还未完全释放,建这么大产能,不怕闲置吗?”“国际巨头产能是你的6倍多,你扩产只会引发价格战,压缩盈利空间。”但方曙光的计划,藏着对行业趋势的精准判断:随着国内消费升级、健康意识觉醒,益生菌下游市场将迎来爆发;而全球化布局,才是突破增长瓶颈的关键。

此次扩产,微康不仅搭建了高密度发酵系统,还自主研发多重包埋乳化技术,解决了益生菌活性保存的行业痛点——核心菌株常温储存24个月,活菌存活率仍超60%,产品质量达到中国CFDA、美国FDA、欧盟EFSA等国际标准。与此同时,微康在北美设立子公司、搭建四家海外办事处,正式启动全球化布局,赌的就是“国产菌株能获得全球市场的认可”。

这场赌局,很快迎来初步回报:2020-2025年,微康营收从不足3亿元增长至7.01亿元,海外收入占比从不足20%提升至40.2%,北美市场成为第一大海外市场。但700吨的原菌粉产能到2025年利用率仅47%,叠加研发持续高投入,微康的盈利潜力,始终未能完全释放。

十三年来,方曙光的第三个核心决策,是“无论盈利如何,持续重仓研发”。这一决策,既是微康构建技术壁垒的关键,也是其盈利增速不及营收的核心原因,更是国产替代路上的必经之痛。

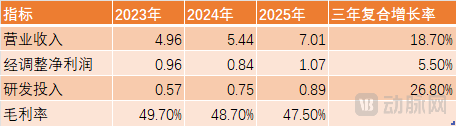

从财务数据的纵向对比(2023-2025年,单位:人民币亿元),能清晰看到微康的成长与取舍。

纵向来看,微康营收保持两位数增长,研发投入增速远超营收;但毛利率连续三年小幅下滑,净利润增速滞后于营收,核心症结在于产能闲置导致的固定成本高企,以及研发投入的持续加码。

横向对比行业龙头(科汉森2025年核心数据),更能看清微康的优势与差距:科汉森2025年益生菌业务营收约35亿美元,毛利率达55%,产能利用率超80%;而微康营收仅为科汉森的2.9%,毛利率低7.5个百分点,产能利用率不足其50%。差距背后,是国际巨头百年技术沉淀与全球渠道优势的积累;但国产菌株的成本优势显著,且在国内及新兴市场的响应速度更快。

重仓研发,是为了巩固菌株技术壁垒,缩小与国际巨头的差距;而规模化扩产,是为了发挥成本优势,抢占国产替代的市场份额。虽然短期面临盈利承压,但长期来看,这是国产益生菌从“跟跑”到“并跑”的必经之路。

微康的每一次决策,都踩中了行业发展的关键节点;而其IPO的底气,不仅源于自身的技术与产能优势,更源于益生菌行业的黄金发展期与国产替代的历史性机遇。

从全球格局来看,益生菌市场持续扩容,弗若斯特沙利文数据显示,2020年全球益生菌终端市场规模达587亿美元,2025年市场规模867亿美元,2020年至2025年复合增长率8.1%。2030年将增至1511亿美元,增速稳健。而益生菌原菌粉市场规模同步扩大,长期以来,国际巨头凭借技术与渠道优势垄断市场,但随着新兴市场崛起、国产技术突破,全球市场格局正逐步重构。

中国市场更是成为全球增长的核心引擎, 2020年我国原菌粉市场规模为3.2亿美元,2025年增加至4.8亿美元。预计2030年,中国益生菌原菌粉市场规模将达7.94亿美元,年复合增长率10.5%,增速领跑全球。

更重要的是,国产替代的窗口已全面打开。此前,国内核心菌株依赖进口,进口菌株价格高昂,导致下游企业成本居高不下;而微康BLa80菌株的获批,以及超40000株菌株资源库的建成,打破了国际巨头的技术垄断,让国产菌株实现了从“无”到“优”的跨越。同时,国家将生物制造纳入《十五五规划》,政策支持力度持续加大,为国产益生菌企业提供了良好的发展环境。

这一行业背景下,微康的全链条布局更具优势:自主菌株研发能力,契合国产替代趋势;规模化产能,能满足下游市场快速增长的需求;全球化布局,能抢占新兴市场份额。但行业竞争也日趋激烈,除了国际巨头的降维打击,国内同行也在加速布局,微康能否抓住行业机遇,将技术与产能优势转化为市场份额与盈利优势,成为其未来发展的关键。

此次赴港IPO,微康拟将募集资金用于扩建生产基地、升级研发平台、拓展全球营销网络、拓展新应用场景及补充运营资金——这意味着,方曙光要在现有产能利用率不足50%的情况下,继续扩产,加码研发,比以往任何一次都更为激进。

IPO的背后,三大核心悬念,决定着微康的未来,也决定着国产益生菌上游行业的发展走向:

第一个悬念:扩产之后,产能能真正释放吗?目前微康700吨原菌粉产能仅利用47%,核心原因是下游需求匹配不足与海外市场拓展仍需时间。此次募资扩产,若下游乳制品、膳食补充剂市场增长不及预期,或海外市场拓展受阻,闲置产能将进一步增加,固定成本压力持续加大,盈利空间可能进一步压缩。

第二个悬念:研发投入能否持续转化为竞争力?微康三年累计研发投入2.21亿元,建成庞大的菌株资源库,但菌株研发周期长、临床投入大,新品商业化存在不确定性。面对国际巨头的技术壁垒与国内同行的竞争,微康能否持续推出具有差异化优势的菌株,将研发投入转化为产品溢价与市场份额。

第三个悬念:国产替代能否持续突破?微康目前已实现部分核心菌株的进口替代,但国际巨头在高端菌株、全球渠道等方面仍有显著优势。随着国内同行加速布局,微康能否守住“亚洲第一”的地位,进一步抢占国际巨头的市场份额,推动国产益生菌原料走向全球,成为其上市后最核心的考验。

从2013年的实验室初创,到2026年的赴港IPO,微康的十三年,是国产益生菌从“依赖进口”到“自主可控”的突围史。方曙光的每一次关键决策,都在赌国产技术的未来,赌行业发展的机遇;而微康的每一步成长,都在为国产益生菌行业积累力量。

此次IPO,不仅是微康的新起点,更是国产益生菌上游行业的一个里程碑——它标志着国产益生菌原料企业,已具备与国际巨头同台竞技的实力,也为更多国产生物制造企业指明了“技术深耕+规模化发展”的道路。

当然,全球第三的光环,既是荣誉,也是压力;国产替代的机遇,既是动力,也是挑战。未来,微康能否破解产能困局、兑现研发价值,能否在国际竞争中站稳脚跟,真正开启国产益生菌的黄金时代,答案,将在接下来的时间里,慢慢揭晓。